Стеллажи Металлические Окоф Какая Амортизационная Группа

Стеллажи Металлические Амортизационная Группа 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2020 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Куда отнести мебель по новому окоф 2020

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года:Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)?Какой указать код ОКОФ?С уважением Пьянкова нет решения 0 Кадры Антон Ложкин 6 месяцев 2 Ответ 7009 просмотров Новичок 0 Ответы ( 2 ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2020 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: MAILBOX@UCHET-EXPERT.RU.

Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… / Кадры/ОКОФ — мебель офисная ОКОФ — мебель офисная Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый деньОрганизация ОСН.

Мебель: амортизационная группа

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Амортизационная группа мебель офисная

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»).

«Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»К производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее. Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Является ли изготовление основного средства (например, стеллажа) строительно-монтажными работами для собственного потребления

Бухгалтерский учет затрат на изготовление ведется на счете 08 «Вложения во внеоборотные активы» и корреспондирует с такими счетами как 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты по оплате труда», 69 «Расчеты по социальному страхованию». В последующем сформированная стоимость объекта при вводе его в эксплуатацию переносится на счет 01 «Основные средства».

Источник: https://sibyurist.ru/nalogi-i-vychety/stellazhi-metallicheskie-amortizatsionnaya-gruppa-2019

Окоф В 2019 Для Металлических Стеллажей

Амортизационная группа для дверей.

Вместе с тем, если дверь имеет стоимость свыше 100 000 руб., организация выбирает сама срок, который следует установить для начисления амортизации. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Например, если срок полезного использования для дверей согласно первичным документам составляет семь лет, следует руководствоваться п. 6 ст. 258 НК РФ и производить выбор амортизационной группы исходя из перечня, указанного в п. 3 ст. 258 НК РФ.

Требования к амортизационным группам

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника). Это самая крупная группа.

- Транспортные средства.

- Инструмент.

- Инвентарь и принадлежности.

- Прочие ОФ – входят категории имущества, не включаемые в другие группы.

Классификатор основных средств по амортизационным группам 2019

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2019.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

Стеллаж окоф 2018 амортизационная группа

Внимание

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Амортизационные группы основных средств 2019 согласно ОКОФ: таблица

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов.

Оформить это можно в свободной форме.

Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Окоф 2019 г шкаф офисный

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств п. В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать п.

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью.

В году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации.Какой ОКОФ применяется для офисной мебели в году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа г.

В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код

Стол компьютерный окоф 2019

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) вступил в действие с 1 января 2019 года в замен ОКОФ ОК 013-94 Для перевода кода ОКОФ в код ОКОФ2 используйте конвертер кода ОКОФ в ОКОФ2.

Для определения срока полезного использования ОС как в бухгалтерском, так и налоговом учете организация применяет Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.

2002 N 1, далее — Классификация).

Всем новым объектам будут присваиваться новые уникальные стандартизированные коды для ведения общей отчетности. Код ОКОФ Наименование Примечание Первая группа(все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно) Машины и оборудование 320.

26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Для перехода со старого ОК 013-94 на новый утверждены прямой и обратный переходные ключи между старой и новой редакциями классификатора.

Лестницы и стремянки

- ступеньки должны быть достаточно широкими — от 7 до 10 см;

- требуется наличие антискользящего покрытия, с целью предупреждения скольжения допускается изготовление рифленых ступенек;

- торцы устройства должны быть защищены колпачками или специальными лапами, предупреждающими скольжение конструкции по полу;

- предусматривается поперечный упор, предотвращающий самопроизвольное складывание раздвижной лестницы;

- стремянка должна выдерживать нагрузку, заявленную изготовителем в документации для обеспечения безопасности во время проведения тех или иных работ;

- устойчивость конструкции придает фиксатор, изготовленный в виде крючка или металлической цепочки.

- для обеспечения безопасности работ на площадке могут быть установлены перила, однако это способствует утяжелению изделия.

Требования к стремянкам при электротехнических работах.

Гост для стремянок

Основные положения и требования.

Важно

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Окоф — общероссийский классификатор основных фондов

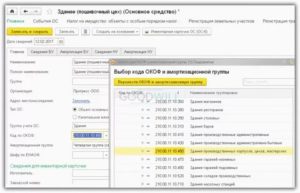

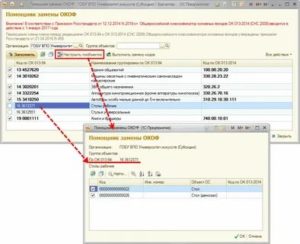

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Амортизационная Группа Складской Стеллаж В 2019 Году

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью.

Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

12.1 Ко АП РФ на организацию может быть наложен административный штраф в размере от трехсот до восьмисот рублей.

Есть ли у налоговых инспекторов основания для подобных выводов? Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

256 Налогового Кодекса РФ, амортизируемым имуществом в целях настоящей главы признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации.Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Если внимательно ознакомиться с положениями Налогового кодекса РФ и других нормативных актов, то можно сделать однозначный вывод – да, такие основания есть. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Какие выводы можно сделать по прочтении этих выдержек из Налогового Кодекса?

Особенности учета и налогообложения складской и строительной техники вызывают множество вопросов у бухгалтеров.

В каких случаях следует регистрировать погрузочную технику в государственных органах? Каковы налоговые последствия отсутствия государственной регистрации складской или строительной техники?Надеемся, данная статья поможет вести правильно бухгалтерский учет строительной и складской техники.

Стеллажи амортизационная группа 2019

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации.

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Доплата За Чернобыльскую Зону К Пенсии

Код ОКОФ для мебели в 2019 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Амортизационная группа мебели в 2019 году

Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Стеллаж окоф 2019 амортизационная группа

Например для школьных парт, стульев возможно применить код 330.32.99.53.110 — Оборудование для обучения трудовым процессам, для мебели в медицинских учреждениях возможно применить код 330.32.50.30.110 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части, и тд.

Порядок использования указанной Классификации для целей бухгалтерского учета необходимо закрепить в учетной политике организации.

Указанный порядок целесообразно применять для целей минимизации расхождения налогового и бухгалтерского учета по ОС первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ, п. 5 ПБУ 6/01).

Однако если организация укажет в учетной политике, что при определении для целей бухгалтерского учета срока полезного использования объектов ОС используется Классификация, то она обязана будет ее применять и по объектам стоимостью 100 000 руб.

Стеллаж Амортизационная Группа

- Сюда относятся и лёгкие перегородки, и ширмы, которые получили огромное распространение в корпоративной среде.

- При этом совершенно неважно из какого материала выполнен наполнитель каркаса, да и сам каркас также, будь то алюминий, ПВХ, ДСП, МДФ, поликарбонат или даже стекло.

- Амортизационные группы и сроки полезного использования. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

- Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

- Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94.

- Затем, определить к какой группе (или подгруппе) относится этот вид (по тому же ОКОФу).

- После чего, найти определенную группу (подгруппу) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

- Пример Определяем амортизационную группу приобретенной Цифровой видеокамеры.

- В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

- В ОКОФ находим под кодом 3.13 «камеры цифровые».

Рассмотрев вопрос, мы пришли к следующему выводу: 1. В бухгалтерском учете срок полезного использования объекта неотделимого улучшения равен оставшемуся сроку аренды здания в соответствии с договором аренды.

2. В целях налогового учета срок полезного использования определяется в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1.

При этом организация самостоятельно принимает решение установить срок полезного использования арендованного здания либо срок полезного использования неотделимого улучшения.

Предполагаемые варианты амортизационных групп предложены в ответе.

Источник: https://jurist-161.ru/trudovoj-stazh/amortizatsionnaya-gruppa-skladskoj-stellazh-v-2019-godu

Металлический Стеллаж Какая Амортизационная Группа | Право и жизнь

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Металлический Стеллаж Какая Амортизационная Группа». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Металлические архивные стеллажи относятся к виду 163612336 «Стеллажи», в соответствии с положениями «ОК 013-94.

Постановление, Классификатор Госстандарта России от 26.12.1994 №№ 359, ОК 013-94 «Общероссийский классификатор основных фондов (ОКОФ).

Куда отнести мебель по новому окоф 2019

Если стоимость объекта будет меньше указанных значений, то, несмотря на длительный срок службы, вы можете не учитывать его в составе ОС. На практике такое имущество принято называть малоценным.

Мы гарантируем Вам высокое качество стеллажей и монтажных работ, безопасность и надежность их дальнейшей эксплуатации. Работая с нами, качественное стеллажное оборудованию по доступной цене.

Некоммерческое партнерство «Саморегулируемая организация специалистов пожарной безопасности «ПОЖСОЮЗ». Сертификат соответствия продукции пожарной безопасности.

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

Как отражать в учете изменение конфигурации стеллажей

Все конструкции, применяемые в производственной сфере, проходят ежегодные испытания, результаты которых фиксируют в специальном учетном журнале. Приставные лестницы и стремянки должны быть оборудованы устройствами, исключающими возможность их самопроизвольного сдвига и опрокидывания при работе. 3.

Срок полезного использования основного средства определите самостоятельно по таким правилам:*

- в первую очередь руководствуйтесь Классификацией , утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 . В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации , то установите срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий.

Дальнейшие же изменения напротив, заставили многих технических специалистов, специалистов экономических и бухгалтерских служб учреждений обратить на себя более пристальное внимание.

Есть еще режущие плоттеры (каттеры), которые выполняют контурную резку бумаги, виниловой или самоклеящейся пленки. А внешний накопитель информации позволяет, не модернизируя компьютеры или серверы, сильно расширить объем хранящихся данных.

Стеллаж-конструктор: как учесть

Тогда из нее должно быть видно, сколько и каких стеллажей получится в результате монтажа. Поэтому вопрос, что считать единицей учета в этой ситуации, отпадает сам собой. Объектом учета будет единый готовый стеллаж, который в зависимости от его стоимости будет либо ОС, либо МПЗ.

Так, среди изменений, вносимых за время применения нового ОКОФ, были такие, когда совершенно полностью менялось название группировки.

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании. Так, в соответствии с п. 4 ПБУ 6/01 к основным средствам (ОС) относятся активы:

- используемые в производстве или для управленческих нужд фирмы на протяжении долгого времени (более 12 мес.);

- приобретенные для эксплуатации, а не для последующей перепродажи;

- приносящие экономические выгоды в будущем.

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Источник: https://ot2067.ru/korporativnoe-pravo/7668-metallicheskiy-stellazh-kakaya-amortizacionnaya-gruppa.html

Стеллажи Металлические Окоф Какая Амортизационная Группа

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Систематизация бухгалтерии

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.

Столы окоф и амортизационная группа 2020 какую ставить

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Амортизационная группа стеллажей металлических

Причем из полученных по накладной материалов изначально может быть собрано одно количество стеллажей (скажем, два стеллажа, состоящих из пяти секций), а через некоторое время их перемонтируют и стеллажей уже станет больше или меньше (к примеру, в результате перестройки получилось два стеллажа, состоящих из трех секций, и два стеллажа — из двух секций).

Мы не будем рассматривать упрощенные способы бухучета, которые могут применять малые и средние предприятияп. 1 ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ.

Приобретенное имущество — это ОС или МПЗ? Сразу скажем, что учитывать составляющие элементы стеллажей по отдельности как материально-производственные запасы неправильно, поскольку сами по себе балки, рамы и болты никакой полезной ценности для компании не представляют, они предназначены для сборки стеллажей (являются их деталями) и именно стеллажи будут использоваться в деятельности организации. Поэтому учитывать нужно собранные стеллажи. А вот в качестве ОС или МПЗ — сейчас разберемся.

Кухонная мебель окоф амортизационная группа 2020

Росстандарта от 21.04.2020 № 458 (далее – Переходный ключ). Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

Источник: https://yrokurista.ru/ugolovnoe-pravo/stellazhi-metallicheskie-okof-kakaya-amortizatsionnaya-gruppa