Ставка Рефинансирования Ипотеки В Сбербанке Сегодня

Рефинансирование ипотеки в Сбербанке 2020: отзыв реального человека, необходимые документы, условия оформления

В основе этой статьи лежит история реальной семьи, которая оформила рефинансирование ипотеки в Сбербанке под более низкий процент и получила выгоду в 400.000 руб. + снизила срок ипотеки на 2 года. Помимо основных условий, необходимых документов и требований к заемщикам, вы также узнаете пошаговый план действий и сравнение условий Сбербанка с другими банками.

В 2015 году вопрос с покупкой квартиры для семьи Басовой Анастасии стал ребром, поэтому решать его пришлось радикально, несмотря на дикий ипотечный процент в размере от 15% до 18% годовых.

Изучив банковские предложения, она с мужем пришла к выводу, что различий почти нет и выбрали ВТБ24, так как с этим банком у нее был зарплатный проект и это позволяло сэкономить 0,5% от ставки.

За 3 года процентная ставка значительно снизилась, и посчитав, что на процентах можно сэкономить около полумиллиона, было принято решение рефинансировать ипотеку. В этой статье она расскажет про свой опыт рефинансирования ипотеки в Сбербанке, особенности и подводные камни, про которые не пишут на официальных сайтах.

Почему упала ставка по ипотечным кредитам?

Сейчас банки предлагают ипотеку от 7,5%, а рефинансировать ипотечный займ другого банка по ставке от 9,5%. Падение ставки произошло по многим причинам.

- Во-первых, экономика стабилизировалась, выйдя из кризиса: снизилась инфляция, стабилизировался курс рубля. На фоне чего, Центральный Банк РФ снизил ключевую ставку, а вслед за ней снизились и кредитные ставки в банках.

- Во-вторых, за прошедшие 3 года застройщики сдали в эксплуатацию тысячи квадратных метров жилья и снижение процентной ставки позволит поддержать застройщиков, увеличив спрос на жилые объекты.

Почему выбор пал на Сбербанк

К сожалению, банки не рефинансируют собственные кредиты, а если подать заявление на реструктуризацию, то потребуется предъявить основания для реструктуризации. Кроме того, определять размер процента будет банк, а не вы, поэтому рефинансирование гораздо выгоднее.

На фоне новостей о периодическом отзыве лицензий у ряда банков наш выбор пал на Сбербанк, тем более что и предложения по рефинансированию в разных банках в среднем равнозначны.

Кроме того, на этот раз зарплатный проект у меня со Сбербанком (руководитель организации принял решение о смене банка-партнера по зарплатному проекту в связи с необходимостью перехода на платежную систему Мир для всех бюджетников), что позволило мне сэкономить время на сборе документов (копия трудовой и 2-НДФЛ не потребовались). А благодаря системе ДомКлик, подача заявки максимально упрощена и доступна любому заемщику. Сформировать ее можно из дома или офиса в любое время и в любой день.

Условия рефинансирования кредитов в Сбербанке

Рефинансировать в Сбербанке можно следующие виды кредитов:

- ипотека;

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешенным овердрафтом.

Рефинансирование прочих кредитов

Так как данная статья посвящена рефинансированию ипотеки в Сбербанке, то отдельным разделом мы выписали условия рефинансирования по остальным кредитам, не относящимся к ипотеке. Условия по ипотеке прописаны ниже.

А эта информация пусть будет для общего развития.

Она может вам пригодиться, если вы надумаете в дальнейшем рефинансировать какие-то другие кредиты, например, потребительский, или захотите рефинансировать сразу два кредита, например, ипотеку и автокредит и объединить их в один.

Рефинансирование возможно на следующих условиях:

- Минимальная сумма кредита не может быть ниже 30.000 рублей, а максимальная не более 3.000.000 рублей;

- На момент рефинансирования кредита срок его обслуживания в предыдущем банке должен составлять не менее полугода;

- Срок кредита не может превышать 60 месяцев и быть меньше 3 месяцев, но выбрать оптимальный срок заемщик может сам (срок можно увеличить, тем самым снизив ежемесячный платеж или уменьшить, ускорив процесс выплаты);

- Срок до момента выплаты займа не может составлять менее 3 месяцев;

- Возраст заемщика на момент подачи документов на кредит не может быть менее 21 года и превышать 65 лет;

- Непрерывный стаж работы заемщика на одном месте должен составлять 6 месяцев, в то время как непрерывный стаж за последние 5 лет – не менее 1 года (подобное требование не распространяется на клиентов Сбербанка, получающих доход по средствам зарплатного проекта с банком).

Рефинансирование ипотеки в Сбербанке

Размер процентной ставки по ипотеке диктуется ключевой ставкой ЦБ РФ и стремлением банков минимизировать свои риски. За последний год ставка снизилась более чем на 5%. Явная выгода от рефинансирования ипотеки будет ощутима при условии, что разница в процентной ставке составляет 2 пункта (процента).

Если посмотреть на статистику средней ставки по ипотеке за последние 10 лет, становится ясно, что рефинансировать ипотеку выгодно и тем, кто взял кредит 10 лет назад и тем, кто взял ее 1-2 года назад:

| Среднее значение ипотечной процентной ставки за последние 10 лет | |

| Год | Ипотечная ставка (%) |

| 2017 | 11,2 |

| 2016 | 13,3 |

| 2015 | 17,4 |

| 2014 | 12,4 |

| 2013 | 12,4 |

| 2012 | 12,3 |

| 2011 | 11,9 |

| 2010 | 13,1 |

| 2009 | 14,3 |

| 2008 | 12,9 |

Таким образом, если заемщик взял ипотеку с процентной ставкой в размере 15%, то рефинансировать ее под 9,5% процентов, предлагаемые Сбербанком, становится крайне выгодно.

https://www.youtube.com/watch?v=minvmF6vyK0

Но не надо забывать, что проценты заемщик платит вначале ипотеки и прежде чем решить, что рефинансирование выгодно, необходимо посчитать переплату по процентам, которые уже выплачены, и переплату, которая предстоит при рефинансировании.

Источник: https://myrouble.ru/refinansirovanie-ipoteki-v-sberbanke/

Рефинансирование ипотеки в Сбербанке в 2020 году

Рефинансирование ипотеки – это возможность уменьшить образовавшуюся кредитную нагрузку, получить новый кредит по меньшей процентной ставке.

Если вы брали кредит на квартиру под высокий процент и вам тяжело его выплачивать, переведите его в Сбербанк и платите меньше. Вы можете рефинансировать ипотеку в Сбербанке, объединив несколько займов в один и уменьшив размер платежа. Рефинансирование происходит по ставке от 9%. Подать заявку можно через сервис Сбербанк-Онлайн.

Какие кредиты подлежат рефинансированию

Нередко случается, что семья помимо ипотеки одалживает деньги на ремонт, обстановку квартиры или автомобиль. С течением времени обстоятельства могут измениться (смена работы, рождение детей) и кредитная нагрузка становится непосильной. Чтобы снизить размер суммарного ежемесячного платежа воспользуйтесь предложением Сбербанка — рефинансирование ипотеки других банков.

Процесс предполагает объединение нескольких кредитов в один, по которому действует сниженная ставка. В результате снижается не только ежемесячная нагрузка, но и общая переплата по всем кредитам. Перекредитовать в Сбербанке можно:

- ипотеку;

- автокредит;

- долг по кредитной карте;

- потребительские займы.

Помимо снижения переплат объединение нескольких займов упрощает процесс погашения долгов. Устанавливается единая дата ежемесячного погашения, переводы совершаются одним платежом, используется один счет. Проще следить за движением средств, ниже затраты на страховку по договору.

Особенности рефинансирования

Если у вас сложная жизненная ситуация, Сбербанк готов рассмотреть возможность выдачи дополнительных денег на личные нужды. Запрос об этом необходимо сделать одновременно с подачей заявления о рефинансировании. Если информация о вас есть в Бюро кредитных историй, то банк рассмотрит вашу заявку без предоставления справок.

Важно: Комиссия за выдачу кредита не взимается. Рефинансировать, кроме ипотеки, можно не более 5 иных займов.

Повысить шансы на одобрение поможет добровольное страхование. Специалисты рекомендуют застраховать жизнь и здоровье. Также предусмотрительно включить риски потери работы и трудоспособности заемщика. Незначительное удорожание кредита из-за страховых взносов компенсируется понижением процента.

Условия рефинансирования

Все операции проводятся в рублях, другая валюта не рассматривается. Рефинансирование ипотеки в Сбербанке для физических лиц возможно при сумме долга от 300 000 ₽. Максимальная сумма ссуды ограничена: не более 80% от стоимости приобретаемого объекта недвижимости.

На погашение ипотеки, выданной другим банком, выдается до 7 000 000 ₽ (Москва и область) или до 5 000 000 8 (регионы). Кроме этого, можно получить до 1 500 000 ₽ на погашение задолженности перед кредиторами и до 1 000 000 ₽ на личные нужды.

Обеспечением по новому ипотечному договору рассматриваются:

- квартира, комната, дом;

- часть дома или квартиры, представляющая собой одну или несколько изолированных комнат;

- строение вместе с земельным участком, на котором оно расположено.

Если залогом выступает квартира, приобретенная на средства первого займа и находящаяся под обременением, то при рефинансировании этот долг гасится, а недвижимость освобождается от обременения и передается в залог Сбербанку. Независимо от иных обстоятельств, собственность, которая является обеспечением при перекредитовании, должна быть свободна от обременения и не состоять под арестом.

Кто может стать заемщиком

Воспользоваться предложением Сбербанка о рефинансировании ипотеки может любой гражданин РФ, если ему уже исполнился 21 год. На момент полного возврата долга заемщику не должно быть более 75 лет. Основные условия в 2020 году включают необходимость подтвердить:

- стаж работы на текущем месте работы более полугода;

- общий стаж работы за последние 5 лет не менее 1 года.

Если заемщик состоит в браке, то второй супруг всегда признается созаемщиком. Единственное исключение — если брачный договор предполагает раздельное владение имуществом.

Список документов

При подаче заявки о рефинансировании ипотечного кредита необходимо подготовить список документов. Вам понадобятся:

- заявление-анкета от всех созаемщиков;

- паспорта с проставленными отметками о регистрации;

- подтверждение трудовой занятости;

- справки о доходах (основной и дополнительный для каждого созаемщика).

Кроме этого, необходимо предоставить точные данные о рефинансируемых займах. Они включают:

- номер договора;

- сумму кредита;

- валюту, в которой происходят расчеты;

- размеры ежемесячных платежей;

- дату заключения кредитного договора;

- срок его действия;

- размер процентной ставки;

- платежные реквизиты для погашения оставшейся суммы задолженности.

Все эти данные указаны в кредитном договоре, а также в графике платежей. Их можно получить, запросив уведомление о полной стоимости кредита. Дополнительно могут понадобиться сведения об остатке ссудной задолженности, если таковая имеется. Она должна включать начисленные проценты по рефинансируемому займу.

Если кредит был продан в другой банк

Одно из требований при рассмотрении запроса о рефинансировании ипотечного кредита — отсутствие задолженности по текущим платежам. Однако, если в прошлом такая ситуация случалась, то банк-кредитор мог продать или передать этот долг другой финансовой организации. Иногда такими случаями занимается АИЖК.

Важно: По рефинансируемому кредиту не должно быть реструктуризации в течение всего срока действия договора.

https://www.youtube.com/watch?v=vXLk_auO1qU

В этой ситуации при подаче документов в Сбербанк необходимо получить документ, в котором будет подтверждено произошедшее изменение реквизитов получателя платежа по действующему договору. Кроме этого, если во время рассмотрения вашей заявки произошло изменение реквизитов, это также подтверждается документально, а заявку придется оформить и подать заново.

После одобрения заявки

После того, как Сбербанк одобрил вашу заявку на рефинансирование ипотечного кредита, вы можете предоставить дополнительные документы:

- Документы на собственность, предоставляемую в залог. Они могут быть поданы в течение 90 дней с момента одобрения заявки.

- Если в процессе частичного погашения ипотечного займа был задействован материнский капитал, то вам необходимо заново предоставить согласие органов опеки на передачу недвижимости в залог банку.

После одобрения заявки заемщику предоставляют время на завершение всех необходимых процедур. Затем старый долг полностью погашается и начинает действовать новый кредитный договор.

Где можно оформить рефинансирование

Заявку на рефинансирование ипотечного кредита принимают во всех отделениях Сбербанка России, работающих с физическими лицами.

На сайте банка можно воспользоваться онлайн-сервисом для быстрой подачи запроса.

Перекредитование могут предоставить в том населенном пункте, где у заемщика есть регистрация или аккредитована его компания-работодатель. Рассмотрение заявки занимает 8 рабочих дней.

Чтобы получить одобрение, необходимо, чтобы регулярные платежи по рефинансируемому кредиту вносились без опоздания в течение предыдущих 12 месяцев. Если с момента заключения кредитного договора прошло менее 180 дней, то рефинансирование невозможно. Если до конца действия кредита осталось менее 3 месяцев, заявка будет отклонена.

Источник: https://calc-ipoteka.ru/refinansirovanie-ipoteki/

Рефинансирование ипотеки в Сбербанке 2020: выгодные ставки и условия

Сбербанк снизил процентные ставки на рефинансирование ипотеки, взятой в другом банке. Сегодня в Сбере можно провести перекредитование под 9,0%. Смотрите условия, требования к заемщикам и список документов. Калькулятор поможет рассчитать платеж.

Что такое рефинансирование ипотеки

Если говорить простыми словами, то это получение нового кредита для погашения действующего. Плюс в том, что новый займ можно получить на более выгодных условиях: под меньшую процентную ставку или на более длительный срок. Таким образом можно добиться главного: снизить размер ежемесячного платежа.

Особенности рефинансирования ипотеки в Сбербанке

Провести перекредитование ипотечного займа сегодня можно во многих банках. У Сбербанка есть свои особенности и преимущества. Вот лишь некоторые из них:

1. Можно рефинансировать сразу до 5 займов, полученных в разных банках.

2. Возможность получить дополнительную сумму наличными.

3. Можно обойтись без справки об остатке задолженности в других банках.

Через какое время можно проводить рефинансирование ипотеки в Сбербанке

Подробнее о требования к займам говорится ниже. А здесь отметим только, что рефинансируемый ипотечный кредит должен быть получен не менее 6 месяцев назад. Кроме этого, до окончания его срока должно оставаться как минимум 3 месяца.

Рефинансирование в Сбербанке ипотеки других банков в 2020 году

Условия и ставки перекредитования ипотеки в Сбербанке сегодня меняются в зависимости от того, какие именно займы вы хотите рефинансировать.

Требования к кредитам

Как уже говорилось выше, сегодня в Сбербанке можно получить деньги на погашение сразу 5 различных займов других банков. Главное, чтоб хотя бы один из них был ипотечным. Какие это могут быть займы? Вот перечень:

• Потребительские кредиты;

• Автокредиты;

• Кредитные карты и дебетовые банковские карты с разрешенным овердрафтом;

• Потребительские и автокредиты, взятые в Сбербанке.

Ко всем рефинансируемым займам применяются следующие требования:

• Отсутствие текущей просроченной задолженности;

• Своевременное погашение задолженности в течение последних 12 месяцев;

• Кредит должен быть получен не менее 180-и дней назад;

• До окончания срока кредитования должно оставаться не менее 90 дней;

• Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия.

Условия перекредитования ипотеки в Сбербанке в 2020 году

✓ Валюта: Рубли РФ;

✓ Срок: до 30 лет;

✓ Мин. сумма: от 300 000 рублей;

✓ Макс. сумма:

1. не должна превышать меньшую из величин:

— 80% стоимости объекта недвижимости

— сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную на цели личного потребления.

2. на различные цели:

• На погашение ипотеки в другом банке: — до 7 млн рублей для Москвы и Московской области;

— до 5 млн рублей для иных регионов.

• На погашение других кредитов:

1,5 млн рублей

• На цели личного потребления:

1 млн рублей

Рефинансирования ипотеки в банке ВТБ — обзор >>

Перекредитование ипотеки в Россельхозбанке — обзор >>

Процентные ставки рефинансирования ипотеки в Сбербанке в 2020 году

Процентные ставки рефинансирования в Сбербанке ипотеки других банков также различаются в зависимости от цели кредита.

| Ставка | Рефинансируемые кредиты |

| от 9,0 % | ипотека |

| от 9,5 % | • ипотека + получение наличных• ипотека + потребительские кредиты• ипотека + потребительские кредиты + получение наличных |

Кто может рефинансировать ипотеку в Сбербанке

СБ РФ строго определил требования к заемщикам, которые претендует на получение денег по программе «Рефинансирование под залог недвижимости»:

• Возраст на момент получения: не менее 21 года;

• Возраст на дату погашения: 75 лет;

• Стаж: не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов).

Смотрите условия рефинансирования ипотеки в Газпромбанке — обзор >>

Как рефинансировать ипотеку в Сбербанке

Представить сам процесс поможет короткая пошаговая инструкция.

1 Посчитайте возможную выгоду.

Рассчитать размер ежемесячного платежа и общую переплату в зависимости от процентной ставки и суммы кредита поможет официальный калькулятор рефинансирования ипотеки на сайте ДомКлик от Сбербанка. Но предварительные расчеты можно сделать и на нашем ипотечном онлайн-калькуляторе.

Онлайн калькулятор рефинансирования ипотеки

Ипотечный калькулятор предоставлен сайтом calcus.ru

2 Соберите необходимые документы.

Во-первых, вам понадобится любой документ с реквизитами жилищного кредита из банка, в котором получена ипотека. Это может быть кредитный договор или график платежей. Во-вторых, нужны те же документы, что при оформлении обычной ипотеки. Их несколько.

Документы на рефинансирование ипотеки в Сбербанке

• Заявление-анкета заемщика;

• Паспорт заемщика с отметкой о регистрации по месту жительства;

• Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

• Документы, подтверждающие финансовое состояние и трудовую занятость заемщика.

3 Подайте заявку на рефинансирование.

Сделать это можно на сайте ДомКлик. Банк рассматривает ее от 2 до 4 рабочих дней. Если заявка будет одобрена, то можно двигаться дальше.

4 Сбор и подача документов на недвижимость.

В течение 90 дней нужно предоставить в банк документы на недвижимость и провести оценку жилья. Такая оценка, как правило, занимает около 5 дней. Сбербанк рассматривает документы по недвижимости 4-5 рабочих дней. Если все в порядке, то с вами свяжется менеджер, чтобы договориться о дате подписания кредитного договора и получения денег.

5 Подпишите договор об ипотеке со Сбербанком.

Подписав кредитный договор, вы получаете сумму, которой хватит на погашение вашей действующей ипотеки другого банка. В первое время ставка будет немного выше, а когда вы пройдете остальные шаги, то она снизится.

6 Погасите вашу «старую» ипотеку.

Для этого вам надо будет написать заявление на досрочное погашение ипотеки в том банке, где вы ее брали. Внеся всю оставшуюся сумму, не забудьте взять справку о том, что вы больше ничего не должны.

7 Подтвердите погашение прежних займов.

Принесите взятую справку в Сбер. Причем сделать это надо не позже чем через 45 дней после получения кредита. После того, как вы проделаете все вышеуказанные действия, ставка по новому ипотечному кредиту в Сбербанке будет снижена.

Выводы: выгодно ли сегодня рефинансировать ипотеку в Сбербанке

В 2020 году Сбербанк снизил процентные ставки по ипотеке. По мнению эксперта агентства Top-RF.ru по ипотечному кредитованию Ирины Никитиной, это уменьшение ставок обусловлено прежде всего снижением ключевой ставки Центробанка.

По словам банкиров, потенциал снижения ставок пока еще не исчерпан.

По мнению главного аналитика «БКС Премьер» Антона Покатовича, при продолжении цикла монетарной мягкости ЦБ РФ ставки по банковским продуктам продолжат снижаться. По его мнению, при таких вводных ставки по ипотеке также продолжат снижение к уровням, близким к 8%. «Этот год ставки по ипотеке могут завершить в диапазоне 7,3 — 7,7%», — добавил Покатович.

По оценке Дом.РФ, средняя ставка по ипотеке в текущем году составит 8 — 8,5%. Как подчеркивается в сообщении компании, это будет самым низким показателем за всю историю ипотечного кредитования в России.А значит в будущем мы, возможно, увидим еще более низкие проценты на рефинансирование ипотеки не только в СБ РФ, но и других банках России.

Контакты для справок

Подробнее о процентных ставках и условиях рефинансирования ипотеки в Сбербанке узнавайте на официальном сайте www.sberbank.ru или в отделениях банка.

Телефон: 900, +7 (495) 500 5550.

Генеральная лицензия № 1481. Информация не является публичной офертой.

Источник: https://top-rf.ru/realty/340-refinansirovanie-ipoteki-v-sberbanke-dlya-fizicheskikh-lits.html

Рефинансирование ипотеки в Сбербанке для физических лиц: условия, калькулятор

В настоящее время все крупные банковские учреждения РФ предоставляют услугу рефинансирования займов. Такая процедура позволяет снизить ежемесячный платеж по действующим кредитам, объединить несколько в один, а также получить дополнительные денежные средства на любые цели.

Наибольший спрос на данную услугу наблюдается среди граждан, оформивших ипотеку, т.к. замена существующего долга на новое обязательство с более выгодными условиями обеспечивает существенную экономию бюджета.

В данной статье мы рассмотрим, каким образом осуществляется рефинансирование ипотечного кредита в Сбербанке.

Условия рефинансирования ипотеки

Рефинансирование ипотечного кредита в Сбербанке – простой способ сокращения издержек на обслуживание займа за счёт снижения ежемесячной долговой нагрузки или уменьшения общей суммы переплаты. Потребность в перекредитовании может возникнуть у заемщика по ряду причин, самыми распространенными считаются следующие:

- Появление на ипотечном рынке продуктов с более выгодными процентными ставками.

- Финансовые сложности, из-за которых вносить в прежнем объеме платежи по нескольким обязательствам не представляется возможным.

- Переезд в другой район, где отсутствуют отделения предыдущего кредитора;

- Желание объединить займы, чтобы оплата приходилась на одну дату, а средства списывались с одного счёта.

- Неудовлетворенность условиями взаимодействия с финансовой организацией (нехватка банкоматов, неудобное расположение офисов, нефункциональные сервисы ДБО и т.д.).

Если в силу тех или иных обстоятельств гражданин принял решение перекредитоваться в Сбербанке, ему следует учесть несколько особенностей осуществления данной процедуры:

- Общая сумма нового займа не должна превышать:

- сумму остатка непогашенной основной задолженности и начисленных процентов, а также, сумму, которую запросил заемщик для личных нужд.

- 80% от оценочной стоимости недвижимости

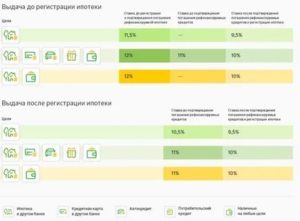

- На величину ставки влияет цель получения займа, а также согласие на оформление страховки. Для наглядности информация представлена в виде таблицы (при условии выдачи после регистрации ипотеки):

Цель займа Ставка по кредиту до подтверждения погашения рефинансируемых кредитов после подтверждения погашения рефинансируемых кредитов При отказе от страховки Рефинансирование ипотеки 10% 9% +1% Рефинансирование ипотеки +кредит на личные нужды 10,5% 9,5% Рефинансирование ипотеки +потребительские кредиты Рефинансирование ипотеки +потребительские кредиты +кредиты на личные цели

Процедура рефинансирования практически не отличается от стандартного процесса оформления ипотеки. От физ. лица необходимо соответствие требованиям к заемщику и предоставление полного пакета документов. Следует иметь в виду, что в результате рефинансирования право на залоговое имущество переходит Сбербанку от предыдущей финансовой организации.

Основными условиями рефинансирования ипотеки являются:

- Валюта – исключительно рубли РФ.

- Срок действия договора – от 12 месяцев до 30 лет.

- Сумма кредита – не менее 300 тыс. руб. Максимальная сумма зависит от цели оформления кредита:

- 5 млн. руб. для погашения задолженности перед другим банком (7 млн. руб. для жителей Москвы и МО);

- 1,5 млн. руб. для возврата долга по другим займам;

- 1 млн. руб. для получения денежных средств на личные цели.

- Комиссия за выдачу – 0 руб.

- Рефинансируемые кредиты (предоставленные сторонним банковским учреждением):

- один ипотечный займ:

- ипотека для покупки или строительство объекта недвижимости;

- ипотека на покупку/строительство и капитальный ремонт жилья;

- до 5 различных кредитов:

- потребительские займы;

- автокредиты;

- Кредитные карты, дебетовые карты с овердрафтом.

- один ипотечный займ:

- Обеспечение по кредиту:

- квартира/дом, жилое помещение в таун-хаусе;

- часть дома или квартиры/комната в квартире;

- земельный участок и расположенный на нем объект недвижимости.

- Примечание: Если предоставляемое в залог имущество является собственностью гражданина, оно не должно быть обременено правами третьих лиц или находиться под арестом.

- Обязательное страхование залогового имущества, добровольное страхование жизни и здоровья заемщика.

- Досрочное погашение задолженности – возможно, комиссия не взимается, минимальный размер не установлен. Для списания денежных средств со счета требуется написание соответствующего заявления и соблюдению определенного порядка действий.

Требования к потенциальным заемщикам

Для получения ипотечного кредита в Сбербанке физ. лицо обязано соответствовать ряду требований:

- Возраст – минимум 21 год, но не более 75 лет на момент полного погашения кредита. Выполнение долговых обязательств должно приходиться на пенсионный или трудоспособный возраст заемщика и всех созаемщиков.

- Стаж – от полугода на текущем месте работы и не менее 12 месяцев за последние 5 лет. На действующих зарплатных клиентов Сбербанка данное ограничение не распространяется.

- Гражданство – Российская Федерация.

- Созаемщики – платежеспособные физ. лица в возрасте от 21 до 75 лет. Супруг/супруга всегда выступает в роли созаемщика, за исключением случае, когда нет гражданство РФ или подписан брачный договор, в котором предусмотрено разделение имущественных прав.

При рефинансировании ипотеки внимание уделяется не только физ. лицу, но и имеющимся у него займам. Перекредитование возможно только в следующих случаях:

- По действующим займам отсутствуют просрочки платежей;

- В течение года клиент своевременно и в полном объеме исполнял все возложенные на него долговые обязательства;

- На момент обращения договор по рефинансируемой ипотеке действует более 180-ти календарных дней, а в течение следующих 90 дней он не утратит своей актуальности;

- Текущие кредиты не участвовали в реструктуризации.

Примечание: Полное соответствие гражданина и его кредитов описанным выше требованиям не является гарантией получения нового займа. Банк оставляет за собой право отказать в одобрении заявки без объяснения причин.

Онлайн-калькулятор рефинансирования ипотеки

Для получения предварительных условий по рефинансированию и оценки своих возможностей можно воспользоваться специальным онлайн-калькулятором. Для этого следует:

- На главной странице официального сайта Сбербанка (sberbank.ru) раскрыть раздел “Ипотека” и выбрать пункт “Все ипотечные кредиты”.

- Найти в предложенном списке “Рефинансирование ипотеки и других кредитов” и щелкнуть по кнопке “Узнать больше”.

- Пролистав открывшуюся страницу вниз можно найти нужный калькулятор. На основании заполненных данных будут рассчитаны ориентировочные условия рефинансирования: ежемесячный платеж, необходимый доход и процентная ставка.

Список необходимых документов

Чтобы процедура рефинансирования ипотеки не затягивалась на несколько недель или месяцев, рекомендуется перед первым обращением в кредитное учреждение собрать полный пакет необходимых документов, в него входят:

- Заявление-анкета потенциального заемщика и созаемщиков. Скачать форму пустого бланка и пример корректно заполненного заявления можно с официального сайта Сбербанка.

- Паспорт клиента и созаемщиков – обязательно с действующей пропиской (при её отсутствии нужно предоставить документ, подтверждающий временную регистрацию).

- Справки, в которых отражен уровень регулярного дохода (2-НДФЛ, налоговая декларация и т.п.);

- Документы, подтверждающие официальное трудоустройство (копия трудовой книжки, трудовой договор и т.д.);

- Документы на залоговую недвижимость (могут быть предоставлены после одобрения кредита в течение 90 календарных дней): домовая книга, свидетельство о праве собственности и пр. ;

- Сведения по каждому рефинансируемому займу, подтвержденные одним из следующих документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ об изменении реквизитов первичного кредитора.

- Справка об отсутствии/наличии просрочек или об остатке по займу (по запросу).

Примечание: В документах по каждой рефинансируемой ипотеке обязательно должны содержаться сведения о номере договора, дате её заключения, сумме и валюте, величине процентной ставки и размере ежемесячных платежей, а также о сроке возврата заемных денежных средств.

Процедура рефинансирования

Процесс перекредитования в Сбербанке состоит из нескольких этапов:

- Подача заявки. Для этого можно лично посетить структурное подразделение финансовой организации (по месту регистрации или по месту расположения компании-работодателя), взяв с собой полный пакет документов. Альтернативным способом решения поставленной задачи является подача заявки онлайн. Сделать это можно на той же странице, на которой представлен онлайн-калькулятор, упомянутый выше.

- Ожидание решения. Для рассмотрения заявления банку требуется максимум 8 рабочих дней. В течение этого периода могут поступать звонки для уточнения той или информации, а также запрашиваться дополнительные справки или выписки (при необходимости).

- Подписание договора. По одобренным кредитным заявкам физ. лицам необходимо лично приехать в офис банка для заключения договора. После соблюдения всех формальностей финансовая организация направит предыдущему кредитору денежные средства для погашения задолженности заемщика.

Примечание: Если для первоначального взноса или досрочного погашения рефинансируемой ипотеки использовался материнский капитал, дополнительно потребуется предоставить справку из ПФР о сумме остатка государственной помощи и согласие Территориальной службы опеки и попечительства на замену залогодержателя (вместо первого кредитора им будет являться ПАО Сбербанк).

Приведенные в данной статье условия по банковскому продукту носят ознакомительный характер. Получить самую актуальную информацию можно на официальном сайте и офисах банка.

Заключение

Ипотека – крупный займ, оформленный на продолжительный срок и связанный с большими рисками.

Поэтому к выбору продукта и финансовой организации, которая будет обслуживать кредит, следует подходить с особой тщательностью.

Если по каким-либо причинам с течением времени вас перестали устраивать условия действующей ипотечной программы, вы вправе перекредитоваться в более подходящем под ваши запросы банковском учреждении, например, Сбербанке.

Источник: https://ThaBank.ru/refinansirovanie-ipoteki-sber/

Сбербанк снизил ставку рефинансирования ипотеки в 2020 году

Сбербанк России ⭐⭐⭐ в 2020 году снизил процентные ставки на рефинансирование ипотечных кредитов других банков.

Как сообщила пресс-служба Сбербанка, снижение составило 0,5 процентных пункта.

Теперь перекредитовать ипотеку в Сбербанке можно по ставке 9 процентов годовых.

Напомним, что сегодня СБ РФ позволяет рефинансировать вместе ипотекой еще и долг по кредитной карте, автокредит или потребительский кредит другого банка. Одновременно можно рефинансировать до 5 различных кредитов, в том числе потребительские и автокредиты, выданные самим Сбербанком. Можно также одновременно получить еще и кредит наличными на любые цели.

Однако надо отметить, что рефинансировать можно не все ипотечные кредиты, а только те, которые соответствуют строгим требованиям:

- Отсутствие текущей просроченной задолженности;

- Своевременное погашение задолженности в течение последних 12 месяцев;

- Срок действия рефинансируемого кредита на момент обращения не менее 180-ти календарных дней с даты заключения кредитного договора;

- Период времени до окончания срока действия кредитного договора — не менее 90 календарных дней;

- Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия.

Эти требования связаны, по всей видимости с тем, что СБ РФ хочет заполучить себе только законопослушных и платежеспособных заемщиков.

Напомним такжке…

Выводы: снижение ставок на рефинансирование ипотеки снизит долговую нагрузку

Снижение ставок на рефинансирование ипотеки в Сбербанке – новость долгожданная.

«Мы предоставляем возможность клиентам других банков снизить ставку по уже оформленным ипотечным кредитам. Это позволит заемщикам получить выгодные условия кредитования и снизить финансовую нагрузку», — комментирует ее Николай Васев, директор дивизиона «ДомКлик» Сбербанка.

Но специалисты говорят, что проводить рефинансирование выгодно только в том случае, есть новая ставка ниже не менее, чем на 2 процентных пункта. Ведь рефинансирование потребует от вас дополнительные расходы на страховку, регистрацию ипотеки и т.д.

Сбербанк России

Официальный сайт: www.sberbank.ru

Телефон: 900, +7 (495) 500 5550.

Адрес: Москва, 117997, ул. Вавилова, 19.

Информация не является публичной офертой. Генеральная лицензия на осуществление банковских операций №1481

СБ РФ ⭐⭐⭐ в 2020 году, скорее всего, реанимирует программы по рефинансированию ипотеки, выданной в самом Сбербанке. Об этом заявил председатель правления банка Герман Греф.

По словам Грефа, сейчас банк работает над этим продуктом, а ввести рефинансирование для своих клиентов планирует в 2020 году.

Отметим, что ранее в СБ РФ можно было перекредитовать ипотеку, выданную самим Сбером. Но в сентябре 2018 года эта практика приостановилась.

Сегодня в Сбере доступна только реструктуризация собственных ипотечных кредитов. Оно допускает отсрочку по уплате долга, отказ от взимания неустоек, увеличение срока кредита, а также индивидуальный график погашения долга.

А вот ипотеку других банков Сбер рефинансирует с радостью. Причем ставки недавно были снижены.

Выгодно ли Сбербанку рефинансировать собственную ипотеку?

Ответ простой. Конечно, нет. Ведь таким образом банк получит меньше денег с клиентов.

Если СБ РФ на самом деле вернет рефинансирование для своих же клиентов, то сделает это под давлением обстоятельств.

Если Греф на пойдет на это, то ипотечные заемщики, а они, как известно, самые добропорядочные плательщики, сбегут в другие банки. Например, в тот же ВТБ, который уже сегодня готов рефинансировать ипотеку Сбербанка под 9% годовых.

Для справки

Программами рефинансирования пользуются заемщики банков для того, чтобы уменьшить платежи по кредиту, выданному ранее по более высокой ставке.

Предыдущая программа снижения ставок по выданной ипотеке действовала в Сбербанке с июня 2017 года по сентябрь 2018 года. Как сообщает РИА Новости, ею воспользовались почти 800 тысяч заемщиков.

Рефинансирование ипотеки в Сбербанке в 2019 году – условия и калькулятор

Рефинансирование ипотечного кредитования – популярная практика для банковских организаций, способствующая не только привлечению новых долгосрочных клиентов, но и обеспечению более комфортных условий для пользователей. Предлагаемое Сбербанком рефинансирование ипотеки получило обновление тарифной линейки, повлекшее снижение базового процента. Так вы сможете получить хорошую выгоду при соблюдении всех обязательных условий.

В данном материале мы рассмотрим следующие вопросы:

- обзор тарифной линейки рефинансирования от Сбербанка;

- детальный разбор спецификаций и доступных для погашения кредитов;

- необходимый список документации, требуемый для предварительной подготовки;

- условия и требования от заемщика;

- обзор кредитного калькулятора, воспользоваться которым можно в 2019 году на бесплатных условиях.

Сбербанк снизил ставки по рефинансированию ипотеки других банков

Сбербанк – крупнейшая отечественная государственная организация России, пользующаяся популярностью среди дебетовых и кредитных клиентов.

Авторитет компании связывается не только с выгодной тарифной линейкой, но и внедрением в деятельность современных программных и технических разработок. Аналитический центр банка уловил общую тенденцию на снижение процентной ставки среди конкурентов.

Чтобы рефинансирование стало выгодным, разница в ставке должна составлять 1-2%. Такая политика позволила снизить базовые ТП до 10.6%, а при соблюдении условий постановления №1711 до 6%.

Рефинансирование ипотеки в Сбербанке в 2019 году требует от клиента:

- предварительное изучение возможности переноса кредита с текущей обслуживающей банковской организации в Сбербанк;

- сбор всей необходимой документации и заполнение заявления-анкеты;

- ожидание получения ответа на заявку.

Все вышеуказанные действия имеют свои нюансы, требующие дополнительного рассмотрения.

Какие кредиты можно будет рефинансировать

Современные клиенты получают возможность не только перенести ипотеку, но и получить средства для погашения действующих кредитов и деньги на личные потребности.

Таким образом, условия рефинансирования ипотеки в Сбербанке подразумевают под собой получение денег на:

- погашение займа на приобретение недвижимости. Не имеет значения, это квартира, частный дом или земельный участок. Минимальная доступная сумма – 300 тысяч рублей, максимальный порог устанавливается в результате индивидуального рассмотрения каждой заявки и не может превышать 80% от стоимости залога;

- действующие кредиты в обслуживающем банке также могут быть рефинансированы. Здесь поддерживаются потребительские, на приобретение автомобиля, овердрафты и карты рассрочки. Максимальный лимит средств в этом случае – 1.5 миллиона рублей;

- на личные цели также могут быть получено до 1 миллиона руб. Предварительно потребуется заполнить соответствующую форму и указать, куда будут потрачены средства.

Более подробная информация может быть получена в соответствующем разделе официального сайта или путем обратной связи с квалифицированным специалистом службы поддержки Сбербанка. Компания поддерживает возможность обработки телефонного звонка, работу с виртуальным пользовательским кабинетом и текстовыми запросами.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день.

Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям.

Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

ВТБ-Банк также входит в рейтинг лидирующих отечественных банковский организаций РФ, что создает тесную борьбу за дебетовых и кредитных клиентов. Если вы решили перенести ипотеку и другие кредиты в Сбербанк, следует соблюдать установленному порядку действий:

- Предварительно получите разрешение в главном офисе обслуживания ВТБ вашего региона. Соответствующую справку понадобиться прикрепить к основному пакету документов. Это касается как ипотечного кредитования, так и других займов;

- Потребительские и автокредиты, овердрафты и другие типы финансовых операций требуют подтверждения отсутствия задолженности и своевременной оплаты за прошедшие 12 месяцев. Дополнительные условия мы уже рассмотрели ранее;

- Заранее подайте запрос на подготовку документации о переносе залога на приобретаемую недвижимость. Этот параметр также должен соответствовать определенным условиям.

Остальные действия остаются базовыми. Вам потребуется обратиться в офис обслуживания Сбербанка и написать соответствующее заявление. Полный список необходимой для предоставления документации мы рассмотрим в следующем разделе.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Выгода перерасчета ипотеки и калькулятор

Провести подробные финансовые расчеты, получить информацию о ежемесячных платежах и вывести эти данные в виде электронной таблицы можно при помощи онлайн-калькулятора. Перейдя на страницу сервиса, вы можете заполнить предложенные поля и вывести на экран результат. Сервис функционирует бесплатно и постоянно дорабатывается.

Источник: https://ipotekyn.ru/refinansirovanie-ipoteki-sberbank/