Ставка Ндфл Украинец С Патентом

Удержание налога на доходы с иностранных работников в 2020 году

Иностранные граждане нередко приезжают в Россию на заработки. Если въезд в страну осуществляется в визовом режиме, для официального трудоустройства понадобится оформить разрешение на работу.

А для тех, кто пересек границу РФ в безвизовом режиме, предусматривается получение патента. В обоих случаях работодатель обязан удерживать НДФЛ с заработной платы иностранца, как если бы на него работал россиянин.

Предлагаем выяснить, как удержать НДФЛ с иностранных работников в 2020 году (работающих по патенту).

Как рассчитывается фиксированный авансовый платеж

Исчисление и уплата в бюджет налога на доходы (НДФЛ) иностранных граждан производится в соответствии с указаниями ст. 227.1 НК РФ. В пунктах 2 и 3 данной статьи говорится о том, что мигрант производит уплату авансовых платежей за период действия выданного ему патента в сумме 1200 рублей в месяц. Размер платежа корректируется с учетом следующих коэффициентов:

| № п/п. | Название коэффициента | Величина коэффициента | Уточняющие сведения |

| 1 | Дефлятор | 1,729 | Устанавливает каждый год (1,729 – это на 2019 год),см. Приказ Минэкономразвития РФ от 30 октября 2018 № 595 |

| 2 | Региональный | Зависит от субъекта РФ, или1(если регион не установил свой коэффициент) | Утверждается большинством субъектов РФ, на календарный год. Коэффициент отражает региональные особенности рынка труда. |

| Региональный коэффициент в регионах (примеры) | Расчет фиксированного платежа в регионе | Размер фиксированного платежа в регионе | |

| Москва – 2,4099 | 1200 р. х 1,729 х 2,4099 | 5 000 рублей | |

| Санкт-Петербург – 1,8315 | 1200 р. х 1,729 х 1,8315 | 3 800 рублей | |

| Нижегородская область | 1200 р. х 1,729 х 2,06 | 4 274 рубля |

Мигрант должен уплачивать фиксированные платежи в том регионе, в котором он работает по патенту. Оплачивается время действия патента до даты начала срока, на который выдается/продлевается/переоформляется патент.

Рассмотрим особый случай. Допустим, иностранец оформил патент впервые в 2018 году, внес авансовый платеж с принятием во внимание коэффициента-дефлятора, который действовал на протяжении 2018 года. Затем МВД продлевает патент до 01.01.2019 г., и срок действия документа истекает в 2019 году.

Получается, что время действия патента относится к разным налоговым периодам. В таком случае применяется дефлятор, который действовал на момент внесения авансового платежа. Проводить перерасчет сумм фиксированных авансовых платежей не нужно. См.

Письмо ФНС от 22 января 2018 № ГД-4-11/926@.

Важно! Если сумма уплаченного фиксированного взноса за налоговый период оказывается больше суммы НДФЛ к уплате за аналогичный налоговый период (календарный год), работодатель может учесть образовавшуюся разницу в момент уменьшения размера налога в будущем месяце этого же налогового периода.

Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

Важно! Иностранный сотрудник сам оплачивает авансовый платеж по налогу на доходы физических лиц (НДФЛ) в момент получения патента на работу впервые или при переоформлении документа. Работодатель не имеет права брать на себя такую обязанность, согласно п. 1 ст. 45 НК РФ, п. 1 ст. 227.1 НК РФ, указаниям Письма Минфина России от 2 апреля 2015 № 03-05-05-03/18346.

В соответствии с п. 1 ст. 13.

3 Федерального закона от 25 июля 2002 № 115-ФЗ, работодатель вправе взять на предприятие только иностранных граждан, прибывших в РФ в безвизовом режиме, которые находятся в России в статусе временно пребывающих и перед официальным трудоустройством оформили патент (документ, разрешающий работу по найму, утвержденный Приказом ФМС от 8 декабря 2014 № 638).

Работодателю (и его бухгалтеру, в частности) необходимо учитывать тот факт, что патент имеет ограниченный срок действия, который тем больше, чем за более длительный период иностранец уплатил фиксированный авансовый платеж по НДФЛ (п. 5 ст. 13.

3 Федерального закона от 25 июля 2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ). Уплата производится пропорционально полным месяцам. А величина платежа варьируется в зависимости от субъекта РФ, на территории которого иностранец оформляет документ и собирается трудоустраиваться (п.

3 ст. 227.1 НК РФ).

Наниматель в момент выплаты иностранному сотруднику заработной платы и исчисления суммы налога на доходы физлиц, может учесть авансовый платеж, совершенный его работником при оформлении/продлении патента и уменьшить размер НДФЛ.При этом учитывается исключительно авансовый платеж, который был уплачен мигрантом в течение срока действия патента, относящегося к текущему календарному году, т.е. текущему налоговому периоду. Об этом говорится в ст. 216 НК РФ, п. 6 ст. 227.

1 НК РФ, в Письме ФНС России от 16 марта 2015 № 3Н-4-11/4105.

Важно! С 2015 года, вне зависимости от того, каков срок пребывания иностранного гражданина в России, его доходы должны облагаться налогом (НДФЛ) по ставке 13%, если он трудоустроен на основании патента. См. п. 3 ст. 224 НК РФ, ст. 227.1 НК РФ.

Оформление такого “вычета” по НДФЛ осуществляется в соответствии со следующим алгоритмом:

| Этап | Действия со стороны работодателя | Уточнение |

| 1 | Попросить иностранного сотрудника составить заявление о налоговом вычете (форма произвольная) | Если работодатель постоянно нанимает на работу иностранных работников на патенте, целесообразно разработать форму заявления и выдавать “заготовку” при необходимости (пример заявления см. под таблицей). |

| 2 | Взять у иностранного работника оплаченные квитанции и отксерокопировать их | Во-первых, копии квитанций будут основанием для вычета. Во-вторых, наличие квитанций придаст уверенность в подлинности патента. |

| 3 | Обратиться в “родную” ИФНС, подать заявление о необходимости получения уведомления, которое подтверждает наличие возможности уменьшить размер НДФЛ на фиксированные платежи в текущем году | Заявление следует написать по рекомендованной налоговыми органами форме (см. Приложение № 1 к Письму ФНС от 19 февраля 2015 № БС-4-11/2622). Рекомендуется подавать документ, когда в наличие имеются заявление работника и квитанции (лучше приложить их копии к заявлению). |

| 4 | Дождаться специального уведомления от ФНС, разрешающего вычет(уведомление утв. Приказом ФНС от 17 марта 2015 № ММВ-7-11/109@) | Если соблюдены следующие 2 условия, уведомление направят в течение 10 раб. дней с момента подачи заявления:

(п. 6 ст. 227.1 НК РФ, п. 6 ст. 6.1 НК РФ) |

| 5 | Произвести вычет по НДФЛ в ближайшую выплату в пользу иностранного работника | До того момента, пока не поступит уведомление от ФНС, засчитывать авансовые платежи закон не позволяет! |

Заявление от иностранного работника на оформление вычета по налогу на доход физических лиц в счет уплаченных авансовых платежей при оформлении/продлении патента может выглядеть следующим образом:

Генеральному директору ООО “ЮниСэнд”

Емельяненко П.Р.

от Муродова Содикжона Алижоновича

ЗАЯВЛЕНИЕ

Прошу уменьшать НДФЛ, удерживаемый из моей заработной платы за 2019 год, на суммы уплачиваемых мною фиксированных авансовых платежей на основании представленных квитанций об оплате патента за период его действия в 2019 году.

Дата 15 июля 2019 года Подпись ______________ (С.А. Муродов)

Пример уменьшения НДФЛ за счет авансовых платежей за патент

Работодатель из Санкт-Петербурга подписал договор ГПХ с иностранцем на период действия патента. Патент иностранного сотрудника оформлен на срок с 1 апреля 2019 года по 30 июня 2019 года. Величина фиксированного авансового платежа составил 3800 р. х 3 мес. = 11400 рублей. Зарплата сотрудника составляет 42 000 рублей.

| Месяц | Зарплата | НДФЛ(2 х 13%) | Остаток авансового платежа на начало месяца | НДФЛ к уплате(3-4) | Остаток АП, перенос на будущий месяц(4-3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 04.2019 | 42 000 | 5460 | 11400 | 0 | 5940 |

| 05.2019 | 42 000 | 5460 | 5940 | 0 | 480 |

| 06.2019 | 42 000 | 5460 | 480 | 4980 | 0 |

Распространенные ошибки по теме “Удержание налога на доходы с иностранных работников в 2020 году”

Ошибка: Работодатель подал заявление в ИФНС на оформление вычета по НДФЛ иностранному сотруднику в счет уплаченных им авансовых платежей при “покупке” патента. Не дождавшись уведомления о позволении совершать вычеты, наниматель уменьшил НДФЛ с ближайшей зарплаты мигранта.

До тех пор, пока ИФНС не пришлет уведомление о возможности налогового вычета, работодатель иностранного сотрудника не имеет права на уменьшение суммы НДФЛ с заработной платы мигранта. Даже в том случае, если уведомление не приходит в течение длительного периода времени.

Ошибка: Работодатель, предприятие которого зарегистрировано в Санкт-Петербурге, берет на работу иностранного гражданина, оформившего патент в Московской области.

Иностранный гражданин должен осуществлять трудовую деятельность на территории того региона, в котором он оформил патент. Если работа будет найдена в другом субъекте РФ, патент придется переоформлять.

Ответы на часто задаваемые вопросы по теме “НДФЛ с иностранных работников в 2020 году (работающих по патенту)”

Вопрос: Будет ли возвращена или засчитана в счет будущих периодов сумма авансовых платежей за период действия патента, превышающая сумму НДФЛ по итогам налогового периода?

Ответ: Нет. Если сумма уплаченных авансовых платежей за период действия патента в течение календарного года оказывается больше суммы НДФЛ по итогам этого налогового периода, разница не будет возвращена или зачтена в будущих налоговых периодах – она “сгорает”.

Вопрос: Зависит ли налоговая ставка по НДФЛ от налогового статуса работника?

Ответ: Нет. Даже если сотрудник не является резидентом РФ, ставка по НДФЛ составит 13%, как для граждан России.

Источник: https://migrantplanet.com/ndfl-s-inostrannyx-rabotnikov/

Как удержать НДФЛ у гражданина Украины работающего на основании патента

Ставка ндфл в 2018 году в украине.

НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты.

При этом важно помнить, что если гражданин Украины получил патент на работу в одной территориальной единице, то и разрешение трудоустраиваться ему на этом основании предоставлено исключительно в ее пределах. На другой территории России оформить новый патент нельзя.

Платежные документы у иностранца должны быть на руках, а уведомление берется в налоговой. Необходимо обращаться в ФНС по месту работы, а не проживания, вне зависимости от того, где была произведена оплата за патент.

Для иностранных работников в России установлены специальные налоговые ставки. На практике у бухгалтеров возникают трудности с определением статуса иностранного работника, расчетом НДФЛ и сбором правильных документов.

Ошибки при удерживании НДФЛ с иностранного работника

Действие патента распространяется только на тот регион, в котором его выдавали. Представленная схема удержания налога применяется во время действия патента.

Далее следует долгий процесс согласования баз данных между налоговыми и миграционными органами о постановке мигранта на учет и расчета срока его пребывания в РФ.

Проверяют также честность самого сотрудника: не обратился ли он с подобным требованием к кому-либо еще, по месту работы совместителем. Потом налоговики готовят персональное уведомление для работодателя с информацией о том, какой период может быть пересчитан.

Так что перед тем, как вернуть излишне уплаченный НДФЛ по патенту иностранцу за прошлый налоговый период, нужно внимательно изучить полученные от налоговой данные.

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ).

Удерживаем с иностранца НДФЛ за патент

Если иностранец единовременно оплатил патент, срок действия которого относится к разным налоговым периодам, уведомление нужно получить на каждый год. Уменьшить налог можно только на сумму фиксированных платежей, которые относятся к конкретному налоговому периоду.

Например, иностранец оплатил патент, срок действия которого с 1 ноября 2015 года по 31 октября 2016 года. Чтобы зачесть всю сумму фиксированных платежей, у налогового агента должно быть два уведомления – отдельно на 2015 год и отдельно на 2016 год.

При этом в 2016 году сумму НДФЛ, удержанную с дохода иностранца, можно уменьшить на фиксированные платежи, которые приходятся на январь–октябрь 2016 года.

Ндфл гражданина украины с патентом в 2019 году

В отношении которых на момент удержания НДФЛ необходимо определять налоговый статус в соответствии со статьей НК РФ, руководствуясь положениями пункта 2 статьи , пункта 4 статьи и статьи НК РФ дополнительно см.

Письмо Минфина от В отношении указанных категорий иностранных работников налоговая ставка будет зависеть от времени фактического их нахождения в России. К таким иностранным работникам относятся:.

Приказ Министерства труда и социальной защиты РФ от 28 мая г.

Процесс возмещения авансового платежа иностранными гражданами

Каждый иностранный гражданин, который планирует повысить свой уровень жизни, работая на территории РФ, должен знать какими права он обладает, ведь государство заинтересованно в дополнительных трудовых ресурсах на территории страны, и законодательно регулирует вопрос комфорта трудовой деятельно нерезидентов.

- Каждый работник обязан предоставлять информацию в местные органы миграции информацию о заключенных трудовых отношениях. В этом случае подойдет копия трудового договора. При этом данное условия касается непосредственно первого места работы, если же произошла смена работодателя, то повторное обращение в ФНС не обязательно.

- Каждый работодатель должен производить налоговые выплаты за каждого работника, состоящего в штате организации. Поэтому информация о работнике должна фигурировать как налогоплательщике.

- Важно соблюдать сроки подачи документов в миграционные органы, не позднее чем через два месяца после получения патента, потому что дальше возврат суммы может не произойти на основании нарушении сроков и аннулирования патента. Да данный момент предоставление документов возможно тремя способами: через электронную почту, при личной передаче документов либо через почту России (данный способ является самым ненадежным).

Как удерживается НДФЛ с иностранных работников в 2020 году

Сделать это можно несколькими способами. Направить свою просьбу работодателю. Бухгалтерия должна запросить в ФНС справку-уведомление о праве возмещать налог и о том, не обратился ли этот же специалист с таким же вопросом к другому своему работодателю. Только после одобрения налоговой работники финансовой службы предприятия могут провести для сотрудника вычет НДФЛ при работе по патенту.

Для нерезидентов остаются недоступными все виды налоговых вычетов. Возможность применить какой-либо из них на практике появляется только у тех, кто пробыл на территории России 183 и более дней за предшествующий год и получил статус резидента в трактовке Налогового кодекса РФ.

Налоги иностранцев в РФ: на доходы и имущество — порядок оплаты, правила, ставки

- Страховые взносы в ПФ начисляются всем иностранцам, за исключением ВКС в статусе временного пребывания. Работодатель обязан делать стандартные перечисления по установленному тарифу компании.

- Взносы в ФСС также начисляются всем иностранцам, кроме ВКС-временно пребывающих.

- Взносы в ФФОМС начисляются на выплаты только иностранцам с РВП и ВНЖ.

- На выплаты беженцам начисления происходит в том же порядке, что и на обычных сотрудников.

- Взносы гражданам Белоруссии, Армении и Казахстана начисляются так же, как и российским работникам, независимо от их статуса. Эти лица признаются застрахованными в системе обязательного пенсионного страхования.

По ВКС из этих стран начисления в ПФ не делаются, только в ФСС и ФФОМС по общим ставкам.

Очевидно, что ставка зависит от длительности проживания иностранца в РФ, то есть является ли он резидентом или нет. Нерезиденты платят НДФЛ по 30-процентной ставке, если срок их проживания в РФ составил меньше 183 дней.

Но есть ряд иностранцев, которые не являясь налоговыми резидентами, выплачивают НДФЛ по особым ставкам:

Ндфл для вахтовиков-нерезидентов

вахтовый метод работы не обнуляет отсчет числа дней проживания в россии, а лишь приостанавливает его на период выезда. до того момента, когда миграционная служба не насчитает 183 дня пребывания в рф за последние 12 месяцев, его трудовые доходы будут «терять» 30% ежемесячно.

материальная выгода при экономии на процентах по кредитным (заемным) средствам.

при этом оплатить подоходный налог в 2018 году необходимо с таких сумм:

- по кредитам (займам) в рублях – с суммы превышения величины процентов, рассчитанной с учетом 2/3 актуальной ставки рефинансирования (ключевой ставки), которая установлена цб рф на момент уплаты процентов, над величиной процентов, высчитанной на основе условий договора.

- по кредитам (займам) в зарубежной валюте – с суммы превышения величины процентов, которая рассчитана, исходя из девяти процентов годовых, над величиной процентов, высчитанной на основе условий договора.

схема: ставки ндфл и налоги с заработной платы в процентах в 2018 году налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в россии не менее 183 календарных дней.

к ним, в частности, относится и обязательный полис дмс, и патент на работу, и документ о миграционном учете.

больше информации о том, какие еще документы необходимы руководству компании для спокойной работы с заграничным специалистом, можно почерпнуть из статьи про трудовой договор для иностранцев.

Ндфл в 2018 году в украине

Такие условия действуют и для казахов, намеренных работать за пределами своей страны.

И хотя правила трудоустройства для наемных лиц из Беларуси, Казахстана, Армении и Киргизии максимально приближены к тем, которые применяются к россиянам, они все-таки остаются иностранными гражданами. Это означает, что работодатель не должен пропустить сроки уведомления налоговых и миграционных органов о заключении договора с приезжими.

Поскольку нет необходимости оформлять приглашение и разрешение на привлечение иностранной силы, то российский наниматель может не согласовывать свои действия с органами занятости.После того, как иностранный гражданин будет принят на работу, НДФЛ с его доходов рассчитывается и удерживается работодателем – налоговым агентом.Налоговая ставка составляет 13 процентов вне зависимости от того, резидент ли иностранный гражданин. НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты.

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Рассмотрим еще один пример устранения двойного налогообложения по НДФЛ в городе Москва, где сумма авансового платежа по патенту на работу составляет 4200 руб.:

- В случае если заработная плата иностранного работника в Москве менее 32500 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 25000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 3250 руб. (13%*25000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 32350 руб., 13% НДФЛ, удерживаемого работодателем, составляет 4205,5 руб., иностранец же ежемесячно оплачивает 4200 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4200 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*32350=4205,5 > 4200). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 5,5 руб.

Cтавка НДФЛ для иностранцев на патенте

Во всяком случае до тех пор, пока они не получат статус налогового резидента РФ. Напомним, что в силу положений п. 2 ст.

207 Кодекса налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Данный период не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения.

Ндфл с гражданина украины работающего по патенту в 2020 году

Полается декларация за прошедший период. Важно разобраться также в вопросе с какого вида дохода должен быть удержан налог:

- Доходы, полученные за авторские права.

- Проценты по вкладам, превышающие ставку рефинансирования.

- Доход, полученный при выполнении своей трудовой деятельности.

- Выплаты от страховых компаний.

- При получении дохода с продажи имущества, находящего в собственности меньше чем три года с момента вступления в права собственности.

- Доход при сдаче в аренду имеющейся собственности.

Для всех физических лиц, осуществляющих свою деятельность на территории РФ, налоговая ставка едина и составляет 13 процентов. Граждане, которые прибыли в Россию с целью трудоустройства и получения дохода из государств, в которых для пресечения не требуется виза, обязаны внести сумму авансового платежа для перечисления в налоговые органы.

Данный платеж означает сумму налога, которую как полагает гражданин, он сможет заработать в течении определенного периода, на основании трудового договора, заключенного с работодателем.

Данные граждане имеют право возместить ущерб, которые они понесли при оплате первоначальной суммы налогового сбора, за счет уплаченного налога работодателем.

Рассмотрим, какие действия должен предпринять иностранный гражданин:

- Заполнить заявление на возмещение НДФЛ ранее уплаченного по патенту. Образец заявления выглядит следующим образом:

- На этом основании дальше документы перенаправляются в налоговые органы, соответственно утвержденной форме.

- Заполненное заявление передается в бухгалтерию организации.

- Сотрудники налоговой инспекции делают запрос в миграционную службу на подтверждение информации о трудоустройстве нерезидента, после чего принимают решение о возмещении суммы.

Важно, чтобы вся информация о деятельности иностранного гражданина фигурировала в различных органах власти:

Источник: https://chislopropisyu.ru/menedzhment/2908-kak-uderzhat-ndfl-u-grazhdanina-ukrainy-rabotayushhego-na-osnovanii-patenta.html

Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2019 году

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Двойное налогообложение НДФЛ происходит за счет того, что налог оплачивается дважды:

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

И получается, что иностранный гражданин платит налог НДФЛ дважды. Поэтому работодатели, у которых трудятся иностранные граждане, могут помочь своим сотрудникам значительно снизить расходы и помочь сделать возврат НДФЛ иностранцам, работающим по патентам. Подробнее о процессе возмещения НДФЛ мы расскажем ниже.

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

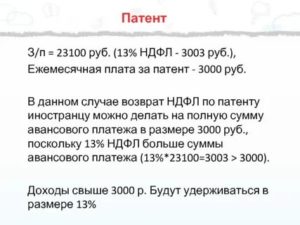

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа составляет 3000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 23100 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 20 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 2600 (13%*20000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 23100 руб., 13% НДФЛ, удерживаемого работодателем, составляет 3003 руб., иностранец же ежемесячно оплачивает 3000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 3000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*23100=3003 > 3000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 3 рубля;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Рассмотрим еще один пример устранения двойного налогообложения по НДФЛ в городе Москва, где сумма авансового платежа по патенту на работу составляет 4200 руб.:

- В случае если заработная плата иностранного работника в Москве менее 32500 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 25000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 3250 руб. (13%*25000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 32350 руб., 13% НДФЛ, удерживаемого работодателем, составляет 4205,5 руб., иностранец же ежемесячно оплачивает 4200 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4200 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*32350=4205,5 > 4200). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 5,5 руб.

Как происходит возврат НДФЛ иностранным гражданам через работодателя?

Чтобы сделать возмещение НДФЛ иностранному работнику, работодатель должен заполнить и отправить заявление об этом в Федеральную налоговую службу.

Помимо этого для возмещения НДФЛ работодатель также должен предоставить в налоговую следующие документы:

- Копии чеков оплаты за патент иностранного гражданина;

- Справку 3-НДФЛ.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ).

Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу. Ответ должен прийти в течение 10 рабочих дней.

Заявление на возврат НДФЛ иностранного работника

Заявление на возмещение НДФЛ иностранцам выглядит следующим образом:

Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке.

Если вам была полезна наша статья про возврат работодателем излишне удержанного НДФЛ с иностранного работника, пожалуйста, оцените запись или поделитесь тем, как сделать возврат НДФЛ иностранцам, работающим по патентам, в соц. сетях:

Источник: https://migrantmedia.ru/vozvrat-ndfl-inostrancam-po-patentu-2016-vozmeshchenie-ndfl-po-patentu-inostrannogo-grazhdanina-rabotodatelem

Ставка Ндфл Украинец С Патентом

Принимая на работу гражданина Украины с патентом, Вам следует знать следующие моменты в области расчёта НДФЛ данного сотрудника. Иностранный гражданин, прибывший в порядке, не требующем получения визы, имеет право работать в РФ на основании патента.

При продлении срока патента автоматически продлевается срок разрешённого пребывания на территории РФ.

Работодатель имеет право привлекать к работе любого гражданина, прибывшего в безвизовом порядке, при условии, что у гражданина есть патент на работу и он достиг 18-ти летнего возраста.

Принимая на работу гражданина Украины с патентом, Вам следует знать следующие моменты в области расчёта НДФЛ данного сотрудника. Иностранный гражданин, прибывший в порядке, не требующем получения визы, имеет право работать в РФ на основании патента.

При продлении срока патента автоматически продлевается срок разрешённого пребывания на территории РФ.

Работодатель имеет право привлекать к работе любого гражданина, прибывшего в безвизовом порядке, при условии, что у гражданина есть патент на работу и он достиг 18-ти летнего возраста.

Cтавка НДФЛ для иностранцев на патенте

Как было По старым правилам иностранцы, работающие у физлиц по патенту (гувернантки, няни и т.п.), платили подоходный налог фиксированными авансовыми платежами в размере 1 000 рублей каждый месяц. Размер этих платежей на каждый год индексировался.

В расчетном документе иностранец указывает наименование фиксированного платежа. Перечисляются такие авансы по месту жительства (пребывания) иностранца. По итогам года иностранец должен сам рассчитать итоговую сумму НДФЛ с учетом ранее уплаченных авансов.

В данном случае вне зависимости от того, является он резидентом или нет, применяется 13-процентная ставка. Если в итоге налог превысит величину авансовых платежей, то разницу нужно показать в декларации и заплатить.

Если же сумма авансов превысит сумму подоходного, исчисленного по итогам года, переплата не признается суммой излишне уплаченной и не подлежит возврату либо зачету иностранцу. Как видим, расчеты с бюджетом вели сами «безвизовые» иностранцы. То есть их работодатели в данный процесс вовлечены не были.

Как стало

Теперь мы имеем иностранцев, которые работают по найму: — у физлиц — для личных нужд, не связанных с осуществлением бизнеса; — в компаниях или у индивидуальных предпринимателей, а также у лиц ведущих частную практику.

В обоих случаях патентники платят фиксированные авансовые платежи по месту осуществления ими трудовой деятельности на основании полученного патента. При этом, как и раньше, налогоплательщиком в соответствующей «платежке» указывается наименование фиксированного платежа. В то же время изменился размер этого авансового платежа.

Его базовый размер теперь равен 1200 руб. При этом он также подлежит индексации. Дальнейший же порядок расчетов с бюджетом по НДФЛ уже зависит от того, кто трудоустроил такого иностранца — физлицо для личных нужд, не связанных с бизнесом, или фирма.

Работодатель – физлицо.

Собственно говоря, для первой категории иностранцев в этой части мало что изменилось. Как и прежде, все расчеты по НДФЛ они ведут самостоятельно, не привлекая к этому процессу своего работодателя.

Работодатель – организация. Куда более иной порядок расчетов установлен для случаев, когда патентника на работу берет фирма или предприниматель. В этом случае по доходам, выплаченным в пользу данных работников, они признаются налоговыми агентам. А стало быть, на них возлагаются обязанности исчислить, удержать и уплатить соответствующую сумму налога. При этом при расчете общей суммы налога за год налоговый агент уменьшает ее на сумму авансов. Такое уменьшение производится на основании заявления, полученного от иностранца, и представленных им документов (подтверждение, что он уплатил фиксированные авансы). Причем предварительно требуется запросить в налоговой инспекции, по месту нахождения работодателя, уведомление, подтверждающее права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных платежей. И только после получения такового (спустя 10 дней с момента подачи заявления) можно производить уменьшение подоходного налога на сумму фиксированных авансов.

Дело тут в том, что право уменьшать подоходный налог на сумму авансовых платежей, уплаченных патентником, дано только одному (!) работодателю. При этом видимо, чтобы не было путаницы, налоговый агент только раз в год может запросить в налоговой инспекции данное уведомление. И, кстати говоря, таковое налоговики выдадут только при наличии информации от ФМС России о том, что у работодателя с патентником заключен трудовой договор или ГПД на выполнение работ или оказание услуг и этому иностранцу выдан патент.

: С Какого Возраста Будут Уходить На Пенсию В 2020 Году

Компании, предприниматели и люди, занимающиеся частной практикой, с этого года получили право принимать на работу иностранцев, находящихся в России без визы, на основании патента. Однако необходимо иметь в виду, что одновременно введен и особый порядок расчета и уплаты подоходного налога с таких «патентных» иностранцев. Ставка по патентникам 13 процентов, независимо от резидентства.

Вид на жительство украинец патент ндфл

К сожалению, в нашей стране существует много людей, доход которых не дает им возможности достойно жить. При создании законопроекта о новом налогообложении правительство позаботилось о них.

Таким образом установлена часть дохода, которая не облагается налогом. Она имеет название налоговой льготы. Предоставляться будет льгота НДФЛ 2020 в Украине на основном месте работы человека.

Это даст возможность снизить уровень налоговой нагрузки.

Иностранные работники, в т При этом каждому застрахованному лицу должно быть выдано страховое свидетельство обязательного пенсионного страхования.

Вид на жительство налоги по зарплате 2020 Так, Законом N 115-ФЗ установлены следующие категории законно находящихся в РФ иностранных граждан в зависимости от их правового положения в Российской Федерации: временно пребывающие, временно проживающие и постоянно проживающие.

Как удержать НДФЛ у гражданина Украины работающего на основании патента

Источник: https://ask-lawyer.ru/vzyatochnichestvo/stavka-ndfl-ukrainets-s-patentom

Ндфл для гражданина украины, работающего в рф

является ли иностранный гражданин налоговым резидентом или нет (если да, то ставка НДФЛ иностранного гражданина – 13 процентов; если нет, то удержание НДФЛ с иностранных граждан – 30 процентов);является ли иностранный гражданин высококвалифицированным специалистом (если да, то ставка НДФЛ с доходов иностранных граждан – 13 процентов);является ли иностранный гражданин участником программы по переселению соотечественников (если да, то ставка НДФЛ с иностранцев – 13 процентов);является ли иностранный гражданин беженцем или получившим временное убежище на территории Российской Федерации (если да, то ставка НДФЛ с иностранцев – 13 процентов);иностранный гражданин прибыл из Белоруссии для работы на срок свыше 183 дней (если да, то ставка НДФЛ с иностранцев – 13 процентов);иностранный гражданин приехал из Крыма и не имеет паспорта гражданина РФ, но был прописан в Крыму на дату 18 марта 2014 года (если да, то ставка НДФЛ с иностранцев – 13 процентов).Таблица. Ставка НДФЛ для иностранцев

Фиксированные авансовые платежи по НДФЛ уплачиваются за период действия патента в размере 1200 рублей в месяц. Такой платеж подлежит индексации на коэффициент-дефлятор и на коэффициент, отражающий региональные особенности рынка труда. В 2020 году установлен коэффициент-дефлятор, равный 1,307 (Приказ Минэкономразвития России от 29.10.2014 № 685).

Ндфл по патенту иностранцу и все особенности его начисления

Заявление пишется по рекомендованной форме ФНС, образец приложен к письму от 19 февраля 2020 г. № БС-4-11/2622.

Платежные документы у иностранца должны быть на руках, а уведомление берется в налоговой.

Необходимо обращаться в ФНС по месту работы, а не проживания, вне зависимости от того, где была произведена оплата за патент. В двух редких случаях налоговая может отказать в выдачи этого документа:

Подтверждение права на уменьшение НДФЛ можно получить от налоговой только 1 раз за год. Если патент начал действовать в 2020 году, а закончится в 2020, то в январе необходимо брать новое уведомление из ФНС. Если же продление патента будет происходить в середине года, то повторное уведомление не требуется при продолжении трудовой деятельности в той же компании.

Удерживаем с иностранца НДФЛ за патент

Если иностранец единовременно оплатил патент, срок действия которого относится к разным налоговым периодам, уведомление нужно получить на каждый год. Уменьшить налог можно только на сумму фиксированных платежей, которые относятся к конкретному налоговому периоду.

Например, иностранец оплатил патент, срок действия которого с 1 ноября 2020 года по 31 октября 2020 года. Чтобы зачесть всю сумму фиксированных платежей, у налогового агента должно быть два уведомления – отдельно на 2020 год и отдельно на 2020 год.

При этом в 2020 году сумму НДФЛ, удержанную с дохода иностранца, можно уменьшить на фиксированные платежи, которые приходятся на январь–октябрь 2020 года.Если иностранец на основании патента работает в нескольких местах, уменьшить налог на сумму фиксированных авансовых платежей может только один работодатель. Для этого у него должно быть уведомление из ИФНС России, адресованное именно ему. Причем иностранец должен подтвердить, что другим работодателям на текущий налоговый период аналогичные уведомления инспекции не выдавали.

Возмещение НДФЛ иностранному работнику по патенту: специфика процедуры

- Отправка документов. Резиденту другой страны необходимо предоставить отсканированные документы в Миграционный Центр. Государственная служба проверит данные иностранного лица и выдаст направление для прохождения медицинской комиссии.

- Прохождение медицинского обследования.

В назначенное время иностранному гражданину в обязательном порядке необходимо пройти медицинскую комиссию и сохранить заключение медицинских работников.

- Подготовка дополнительной документации. Иностранному лицу необходимо подготовить перевод паспорта, дополнительное медицинское страхование, миграционную карту для завершения регистрации.

- Получение патента. В течение 10 дней зарубежный гость лично получает патент ГУВМ, предварительно оплатив должный налог.

Трудовой патент представляет собой специализированное разрешение, позволяющее зарубежным гостям официально трудоустраиваться на территории РФ.

Оформив документ, иностранный гость вправе работать как сотрудником по найму у частных лиц, так и у юридических.

Ставка ндфл для иностранцев на патенте

По итогам 2020 г.

на такого работника необходимо представить одну справку 2-НДФЛ с проставлением в поле «Статус налогоплательщика» кода 6 (налогоплательщик — иностранный гражданин осуществляет трудовую деятельность по найму на основе патент а) разд. IV Порядка заполнения справки 2-НДФЛ (приложение № 2 к Приказу ФНС от 30.10.2020 № ММВ-7-11/[email protected]) и налоговой ставки 13% ” .

- иностранец, работающий по патенту;

- иностранец – высококвалифицированный специалист;

- иностранец – резидент страны-члена ЕАЭС;

- нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

- иностранец – беженец.

Как заполнять 6 НДФЛ работодателю, у которого есть иностранцы на патенте

В случаях, когда период действия патента относится к разным календарным годам, например, документ действует с июня 2020 по май 2020, НДФЛ уменьшается в соответствии с размером взносов, сделанных за тот или иной год.

В 2020 году будут учитываться сумма авансовых платежей за июнь – декабрь, в 2020 году – январь – май.

Что делать, если патент выдан в середине месяца, например, 17 июня? В декабре останется не полный месяц, как учитывать его? В этом случае фиксированный авансовый взнос за период с 17 декабря 2020 года по 16 января 2020 можно учитывать в 2020 году.

Иностранные граждане, достигшие 18 лет, которым не требуется оформление визы, работают на территории России по патенту. Он выдается на срок до года и иностранец должен заплатить за его получение.

Плата за документ подразумевает под собой внесение авансовых платежей по НДФЛ. Сумма ежемесячного взноса указан в п.2 ст.227.1 НК РФ и составляет 1 200 руб. в месяц.

Установленная величина может быть изменена, под влиянием двух показателей: