Ставка Налога На Коммерческую Недвижимость Физических Лиц В Санктпетербурге В 2020

Налог на коммерческую недвижимость 2020 для физических и юридических лиц

Спросить у юриста быстрее. Это бесплатно!

Помещения коммерческого назначения нередко становятся для своего владельца основным источником дохода.

Но при подсчете прибыли нельзя забывать о необходимости уплаты налогов. Несоблюдение этого требования может повлечь начисление штрафов и даже уголовное преследование.

Налогообложение коммерческой недвижимости имеет свои особенности, о которых стоит узнать подробнее.

Что считается коммерческой недвижимостью?

В соответствии с законодательством РФ к коммерческой недвижимости относятся объекты, предназначенные для извлечения прибыли. Их владельцами могут быть как организации, так и физические лица. В зависимости от назначения такие помещения делятся на несколько категорий:

- Индустриальные объекты: склады, производственные цеха.

- Деловая недвижимость: офисные здания, банки.

- Предприятия сферы общепита: кафе, столовые, рестораны.

- Торговая недвижимость: ларьки, магазины, рынки, торгово-развлекательные комплексы.

- Помещения социальной сферы: библиотеки, стадионы, аэропорты, медицинские центры.

- Недвижимость, задействованная в сфере туризма: гостевые дома, отели, хостелы.

Любой из этих видов недвижимости подлежит налогообложению. Срок перечисления денег в бюджет устанавливается региональными властями (ст.383 НК РФ).

До 2016 года налог начислялся с учетом среднегодовой, или балансовой стоимости. Сейчас для расчета ставок по некоторым объектам берется кадастровая цена. К таким помещениям относятся:

- Офисы.

- Имущество организаций или ИП, находящееся за рубежом.

- Административные здания и комплексы для торговли площадью больше 3 000 кв.м.

- Помещения общепита с площадью зала более 150 кв.м.

В некоторых правовых актах коммерческие объекты получили название «имущество организаций». Налог с такого имущества будет взиматься, если оно учтено на балансе в качестве объекта основных средств

Второе условие – запись об объекте должна содержаться в ЕГРН. Если она отсутствует, необходимо наличие прочной связи постройки с землей. Другими словами, такое помещение не может быть перемещено на другое место без нанесения ему ущерба.

Ставки налога на коммерческую недвижимость 2020

Ставки налога для физлиц и организаций заметно отличаются. Так, для граждан ставка, определяемая по инвентаризационной стоимости объекта, не должна превышать показатели, закрепленные на федеральном уровне:

- Если недвижимость оценивается не больше, чем в 300 000 руб., необходимо перечислять в бюджет 0,1%.

- За объекты стоимостью от 300 000 до 500 000 руб. уплачивается от 0,1 до 0,3%.

- Дорогостоящие помещения, цена которых начинается от полумиллиона рублей, облагаются налогом в размере от 0,3 до 2%.

Максимальная ставка налога на имущество организаций, предназначенное для целей коммерции, составляет 2,2%. Если расчет производится по кадастровой цене, предельная ставка не может превышать 2%

Порядок расчета в зависимости от ситуации может несколько отличаться. Так, в процессе подсчета по среднегодовой стоимости налоговая ставка умножается на среднюю цену имущества за отчетный период. Когда за основу берется кадастровая стоимость, налоговая ставка умножается на кадастровую цену, зафиксированную на 1 января отчетного периода.

Бывают ли льготы по налогу на коммерческую недвижимость?

Поскольку налог на недвижимость относится к региональным платежам, местные власти имеют право самостоятельно вводить льготы. Если привилегии предоставил муниципалитет, право на нее нужно периодически подтверждать. Если же соответствующая льгота указана на сайте ФНС РФ – в подтверждении нет необходимости.

Общий перечень объектов, которые на 100% освобождаются от налога во всех регионах, выглядит так:

- Культурные и бюджетные учреждения.

- Религиозные организации.

- Метрополитен и автомобильные компании.

- ЖСК и ТСЖ.

- Компании, имеющие в штате инвалидов.

- Оборонные предприятия.

Частичному освобождению от взимания налогов обычно подлежат объекты научной, медицинской, образовательной сферы.

Налог с продажи коммерческой недвижимости 2020

В случае продажи коммерческого помещения налогообложению подлежит разница между кадастровой стоимостью и ценой реализации. Поэтому в процессе подготовки сделки нужно запросить выписку из ЕГРП. В этом документе всегда указывается кадастровая цена объекта. Стоимость, по которой предстоит продать недвижимость, стоит определять с учетом этого показателя.

Если коммерческое помещение реализует обычный гражданин, ему придется заплатить налог на доходы по стандартной ставке 13%. Соответственно, за основу будет приниматься разница между ценой реализации и кадастровой стоимостью. Юридические лица уплачивают налог на прибыль согласно поданной декларации по имущественному налогу

Легальное снижение ставки налога

Для любого предпринимателя особую важность представляет вопрос снижения налогового бремени. Чтобы узнать, можно ли освободиться от налога полностью или частично, стоит изучить федеральное и местное законодательство.

Например, в Нижегородской области налог на коммерческую недвижимость не платят профсоюзы, предприятия почтовой связи, организаторы перевозки на фуникулерах и канатных дорогах, дочерние компании FIFA, национальные футбольные ассоциации.

Также нужно учесть, что в налоговом законодательстве часто происходят изменения. Региональные власти могут периодически как исключать некоторые объекты из числа льготных категорий, так и добавлять новые.

Кроме того, коммерсант имеет право оспорить использование в расчетах не остаточной, а кадастровой стоимости. Для этого надо доказать, что помещение должно облагаться по ст.375, а не по ст.378.2 НК РФ.Своевременная уплата налога на коммерческую недвижимость является обязанностью каждого плательщика. За ее игнорирование виновные привлекаются к ответственности. Но при желании и гражданин, и организация могут снизить налоговую нагрузку.

Остались вопросы по налогообложению коммерческой недвижимости? Задайте их нашим юристам!

ОСТАЛИСЬ ВОПРОСЫ? СПРОСИТЕ У ЮРИСТА:

Источник: https://Yur01.com/zhilishhnoe-pravo/others/nalog-na-kommercheskuyu-nedvizhimost-year

Налог на коммерческую недвижимость: сумма, порядок расчёта

Коммерческая недвижимость — это объекты недвижимости или земельные участки, предназначенные для извлечения постоянной прибыли или прироста капитала. Естественно, владение подобными участками подразумевает уплату налогов в казну государства. Определенный процент стоимости подобной недвижимости собирается под видом налогового сбора и отчисляется в государственную казну.

Понятие коммерческой недвижимости

В действующем законодательстве РФ отсутствует чёткое определение понятию «коммерческая недвижимость». Впрочем, в сложившейся юридической практике, под недвижимостью коммерческого плана понимают помещение, которое не относится к жилому фонду, и используется владельцем не в личных целях, а для получения денежной или иной прибыли.

Собственником коммерческой недвижимости может быть как физическое, так и юридическое лицо.

Условно говоря, приобретение коммерческой недвижимости необходимо для инвестиций с целью получения стабильного денежного дохода в долгосрочной перспективе. Другими словами, любое здание, сооружение, которое сдается в аренду или служит производственным складом, цехом, считается коммерческой недвижимостью.

К подобным видам собственности можно отнести:

- Торговые центры и магазины;

- Гаражи, автомойки и автосалоны;

- Рестораны и кафе;

- Гостиницы и хостелы;

- Апартаменты;

- Бизнес-центры, офисы и так далее.

Стоит отметить, что к коммерческой недвижимости также относятся земельные участки, воздушные и морские суда, а также суда внутреннего плавания. Последние относятся к недвижимости на основании регистрации в том или ином аэропорту, или порту.

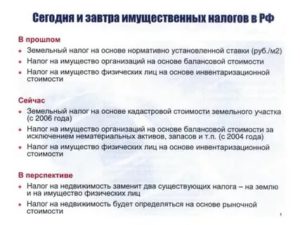

Любой вид коммерческой недвижимости подлежит налогообложению. До 2015 года, налог по всем типам недвижимости начислялся исходя из среднегодовой стоимости. Впрочем, на данный момент расчёты для определённых типов недвижимости производятся по кадастровой стоимости, которая приближена к рыночной. Это увеличивает налоговое бремя.

Среди объектов, для которых используется кадастровая оценка, выделяют:

- Торговые комплексы и помещения в его составе;

- Иностранная недвижимость, расположенная в пределах РФ;

- Административные здания и центры;

- Нежилые помещения, предназначенные для офисов, общепита, торговых точек и объектов обслуживания населения.

Для всех остальных объектов недвижимости размер и ставка налога вычисляются по балансовой стоимости.

Если организация или физическое лицо владеет несколькими видами недвижимости, попадающими под разные правила исчисления налога, по каждому из них сумма будет рассчитываться в отдельности.

Кто должен платить?

Владение помещениями неизбежно влечёт за собой обложение налогом. Таким образом, платить за свое имущество обязаны все юридические и физические лица, а также коммерсанты, владеющие коммерческой недвижимостью. Режим налогообложения значения не имеет.

Для юридических и физических лиц заметно различается как режим налогообложения, так и сам размер налогов.

Кто может не платить?

Налог на недвижимость является региональным платежом, поэтому местные власти сами могут решать какие льготы следует предоставить, а какие убрать. Если льготы предоставлены местными властями, их нужно все время подтверждать. Если же льготы предоставлены налоговиками, то подтверждение не нужно.

По общему правилу, от налогов полностью освобождены следующие организации:

- Религиозные и бюджетные учреждения;

- ТСЖ, ЖСК;

- Заведения транспорта;

- Оборонные предприятия;

- Метрополитен;

- Предприятия, в штате которых работают инвалиды;

- Автомобильные компании;

- Учреждения культуры.

Частично освобождаются от уплаты налогов объекты:

- Научного;

- Медицинского;

- Образовательного характера.

Таким образом, можно видеть, что от налогов освобождены организации некоммерческого толка, а право на частичные льготы имеют социальные и научные организации.

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ. Важно отметить, что ставки для физических и юридических лиц заметно различаются.

Для физических лиц

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность.

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%.

Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц.

Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Сроки оплаты налога

Сроки уплаты налога на коммерческую недвижимость устанавливаются региональным законодательством. Такое правило прописано в статье 383 НК РФ. Платеж может перечисляться единовременно, а также могут быть предусмотрены авансовые ежеквартальные платежи.

Например, в Санкт-Петербурге, на основании статьи 3 закона No 684-96 установлены следующие сроки:

- Авансовые платежи — до 30 числа месяца, следующего за отчетным;

- Годовой платеж — до 30 марта года, следующего за налоговым периодом.

Образцы документов

Ниже будут представлены образцы и бланки налоговых деклараций, а также документ, объясняющий как их заполнять:

Ответственность за неуплату

Уплата налогов в бюджет государства — это обязанность любого гражданина России, за нарушение которой НК РФ и УК РФ предусматривают определенную ответственность. Естественно, это относится и к налогам на коммерческую недвижимость.

Фиксирование правонарушений происходит на основании регистрационных данных юридического лица или индивидуального предпринимателя. Любой, кто хочет вести предпринимательскую деятельность на территории РФ, должен встать на учет в ФНС, получить ИНН и прочие цифровые порядковые номера, за которыми он будет зафиксирован во всевозможных базах данных.

При этом органы взыскания должны иметь все сведения и документы, что подтверждают подобное правонарушение. К данным сведениям относятся исчисления налогов в соответствии с законодательством Российской Федерации, направление уведомления, а также факты подтверждения даты получения уведомления.

Согласно статье 122 НК РФ, неполная и полная неуплата суммы взыскания из-за занижения платежной базы, неправильного исчисления суммы, а также ряда других неправомерных действий, влечет за собой штраф в размере 20% от всей неуплаченной суммы.

Естественно, прежде чем подать исковое заявление, налоговая инспекция вышлет должнику серию уведомлений о наличии задолженности. В случае если неплательщик решит игнорировать данные уведомления, налоговые службы обращаются в суд. А это означает, что предстоит потратиться и на судебные издержки. Поэтому не стоит пытаться уклониться от уплаты налогов.

Ответственность за неуплату налогов наступает с 16 лет.

Заключение

Сфера налогообложения касается и владения нежилыми площадями, предназначенными для ведения коммерческой деятельности. Несоблюдение налогового законодательства, может привести к ряду весьма неприятных последствий для владельца, начиная от штрафов и заканчивая судебными тяжбами. Поэтому необходимо внимательно следить за изменениями в налоговом законодательстве.

Источник: https://ahrfn.com/zemelnye-nalogi/nalog-na-kommercheskuyu-nedvizhimost-summa-poryadok-raschyota.html

Налог на имущество (недвижимость) в г. Санкт-Петербурге в 2020 г

Порядок, ставки и сроки уплаты налога на имущество в г. Санкт-Петербурге на 2019-2020 годы установлены решением Законом Санкт-Петербурга от 26.11.2014 N 643-109 «О налоге на имущество физических лиц в Санкт-Петербурге» (с изменениями, действующими в 2020 г.).

Порядок и сроки уплаты налога на имущество в Санкт-Петербурге

В соответствии с новым порядком, действующим с 2017 г., в Санкт-Петербурге расчет налога на имущество осуществляется на основании кадастровой стоимости. Такой порядок уплаты налога распространяется на следующее имущество:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом. При этом направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году его направления.

Срок уплаты налога в г. Санкт-Петербурге

Налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2017 г. необходимо оплатить до 1 декабря 2018 г., за 2018 г. – до 1 декабря 2019 г., а за 2019 год — до 1 декабря 2020 года.

Ставки налога на имущество в Санкт-Петербурге

Налоговые ставки в процентах от кадастровой стоимости объектов налогообложения установлены в г. Санкт-Петербурге на 2019-2020 годы в следующих размерах (исходя из кадастровой стоимости объекта налогообложения):

Ставки налога на имущество физических лиц устанавливаются в отношении:

1) жилых домов в следующих размерах:

| Кадастровая стоимость, руб. | Ставка налога на 2016-2019, 2020 годы |

| До 5000000 (включительно) | 0,1 процента |

| Свыше 5000000 до 10000000 (включительно) | 0,15 процента |

| Свыше 10000000 до 20000000 (включительно) | 0,2 процента |

| Свыше 20000000 | 0,25 процента |

2) жилых помещений (комнат, квартир) в следующих размерах:

| Кадастровая стоимость, руб. | Ставка налога на 2016-2020 годы |

| До 7000000 (включительно) | 0,1 процента |

| Свыше 7000000 до 20000000 (включительно) | 0,15 процента |

| Свыше 20000000 | 0,2 процента |

3) гаражей и машино-мест — в размере 0,3 процента от кадастровой стоимости объекта налогообложения;

4) объектов незавершенного строительства (далее — ОНС) в следующих размерах:

| Тип объекта налогообложения | Ставка налога на 2016-2020 годы |

| Для ОНС в случае, если проектируемым назначением таких объектов является жилой дом | 0,1 процента |

| Для ОНС иного назначения | 0,5 процента |

5) единых недвижимых комплексов в следующих размерах:

| Кадастровая стоимость, руб. | Ставка налога на 2016 — 2020 годы |

| До 10000000 (включительно) | 0,1 процента |

| Свыше 10000000 до 25000000 (включительно) | 0,2 процента |

| Свыше 25000000 | 0,3 процента |

6) нежилых зданий (строений, сооружений) площадью свыше 3000 кв. м и нежилых помещений площадью свыше 3000 кв. м, которые фактически используются в целях, указанных в пунктах 3, 4, 4.1 и 5 статьи 378.

2 Налогового кодекса Российской Федерации, включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определяемый в соответствии с пунктом 7 статьи 378.

2 Налогового кодекса Российской Федерации, либо подлежащих налогообложению по кадастровой стоимости в случаях, предусмотренных в абзаце втором пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, — в размере 1 процента от кадастровой стоимости объекта налогообложения;7) прочих объектов налогообложения — в размере 0,1 процента от кадастровой стоимости объекта налогообложения.

Ставки налога такие же как и большинстве городов Ленинградской области.

Порядок расчета налога

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

- 10 кв.м. в отношении комнаты,

- 20 кв.м. в отношении квартиры,

- 50 кв. м. в отношении жилого дома.

- 1 миллион рублей — в отношении единого недвижимого комплекса с жилым домом.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

- 0,2 – при расчете налога за 2016 г.;

- 0,4 — при расчете налога за 2017 г.;

- 0,6 — при расчете налога за 2018 г.;

- 0,8 — при расчете налога за 2019 г..

Начиная с 2020 г. поправочный коэффициент не применяется.

При этом сумма налога рассчитывается по формуле:

Н = (Н1 — Н2) x К + Н2, где

- Н — сумма налога, подлежащая уплате;

- Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

Пример расчета

Рассчитаем сумму налога на квартиру в «сталинке» в историческом центре старого Васильевского острова общей площадью 70 кв. м., расположенную в г. Санкт-Петербурге с кадастровой стоимостью 5 млн. рублей. Сумма налога за 2015 г., исчисленная исходя из инвентаризационной стоимости, составляла 420 рублей.

Справочно. Узнать кадастровую стоимость квартиры (жилого дома) можно на сайте Росреестра (https://rosreestr.ru/wps/portal/online_request), а затем самостоятельно с помощью калькулятора рассчитать сумму налога на имущество.

1. Итак, налоговый вычет для квартиры составляет 20 кв.м., то есть налоговый вычет из базы составляет:

5 000 000 / 70 кв.м. * 20 кв.м. = 1 428 571, 43 рублей;

2. Ставка налога на данную квартиру установлена 0,1 %.

(5 000 000 – 1 428 571, 43) * 0,1 % = 3571,42 рублей.

Применяем формулу расчета налога с учетом поправочного коэффициента:

Н = (Н1 — Н2) x К + Н2

Сумма налога к уплате за 2016 г. = (3571,42-420)*0,2+420 = 1050,28 рублей.

Сумма налога к уплате за 2017 г. = (3571,42-420)*0,4+420 = 1680,57 рублей.

Сумма налога к уплате за 2018 г. = (3571,42-420)*0,6+420 = 2310,85 рублей.

Сумма налога к уплате за 2019 г. = (3571,42-420)*0,8+420 = 2941,14 рублей.

Сумма налога к уплате за 2020 г. и последующие годы = 3571,42 рублей.

Таким образом, при расчете налога на недвижимость от кадастровой стоимости сумма уплаченного налога будет возрастает с каждым годом и является более высокой по сравнению с ранее начисленным налогом от инвентаризационной стоимости.

Льготы по налогу на недвижимость в Санкт-Петербурге

Льготы по уплате налога на имущество имеют категории граждан, перечисленные в Налоговом кодексе Российской Федерации (федеральные льготы). К ним относятся:

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды I и II групп инвалидности;

- участники Великой Отечественной войны;

- ветераны боевых действий;

- чернобыльцы;

- пенсионеры по старости и другие.

Полный перечень льготников по уплате налога на имущество смотрите в статье по ссылке.

В Санкт-Петербурге законодательством города дополнительно к федеральному перечню от уплаты налога на имущество физических лиц на период пребывания в организации, осуществляющей образовательную деятельность, независимо от форм собственности, а также на период службы в рядах Вооруженных Сил Российской Федерации освобождаются:

- дети-сироты;

- дети, оставшиеся без попечения родителей;

- лица из числа детей-сирот и детей, оставшихся без попечения родителей.

Основанием для освобождения от уплаты налога на имущество физических лиц являются:

- один из документов, подтверждающих утрату гражданином в несовершеннолетнем возрасте родительского попечения (например, акт об оставлении ребенка, заявление родителей (матери ребенка) о согласии на его усыновление, решение суда о лишении родителей (родителя) родительских прав либо ограничении родителей (родителя) в родительских правах в отношении гражданина, свидетельства (свидетельство) о смерти родителей (родителя) и др.);

- документ, подтверждающий пребывание таких лиц в указанной организации или прохождение ими службы в рядах Вооруженных Сил Российской Федерации.

До 2020 года от уплаты налога на имущество физических лиц освобождаются физические лица в отношении жилых помещений в многоквартирных домах, введенных в эксплуатацию на территории Санкт-Петербурга в 2015 или 2016 годах.

Налоговая льгота предоставляется в отношении жилых помещений при условии, что право собственности на них было зарегистрировано на основании заключенного в период с 1 апреля по 31 декабря 2016 года договора участия в долевом строительстве или договора купли-продажи, сторонами по которому являются налогоплательщик и застройщик или агент, комиссионер, поверенный, уполномоченные застройщиком в установленном законодательством Российской Федерации порядке на заключение указанных договоров.

Право на освобождение от уплаты налога на имущество физических лиц предоставляется налогоплательщикам на срок до 31 декабря 2019 года включительно, но не более чем на три налоговых периода подряд начиная с даты государственной регистрации права собственности на жилое помещение.

Налогоплательщики в целях получения льготы на новостройку представляют в налоговый орган следующие документы, подтверждающие их право на льготу:

- документ, удостоверяющий государственную регистрацию права собственности на жилое помещение, в отношении которого предоставляется указанная налоговая льгота;

- копию договора участия в долевом строительстве или договора купли-продажи жилого помещения;

- копию разрешения на ввод в эксплуатацию многоквартирного дома, в котором расположено данное жилое помещение (в случае если документ, удостоверяющий государственную регистрацию права собственности на жилое помещение, не содержит реквизитов указанного разрешения);

- копию агентского договора, договора комиссии либо договора поручения, подтверждающих полномочия агента, комиссионера, поверенного, которые уполномочены застройщиком на заключение договора участия в долевом строительстве или договора купли-продажи.

Налоговая льгота предоставляется в размере 100% подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Справочно. Если прежнее законодательство предусматривало полное освобождение от уплаты налога по всем видам объектов для льготной категории лиц, то с 2017 г. льгота предоставляется по выбору налогоплательщика на один объект одного вида:

- квартира, комната;

- жилой дом;

- специально оборудованные творческие мастерские, ателье, студии;

- гараж или машино-место и т.д.

Например, если у пенсионера в собственности имеется квартира, комната, жилой дом и гараж, то он имеет право на льготу: на один объект по выбору — квартиру или комнату (так как указанное жилье входит в один вид объектов), жилой дом и гараж.

Для получения льгот необходимо обратиться с письменным заявлением (по ссылке можно скачать форму заявления на льготу) в налоговый орган до 1 ноября года, являющегося налоговым периодом, и документы, подтверждающие право на льготу.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalog-na-imushchestvo/leningrad-region/298-sankt-peterburg-nedvizhimost-kadastrovaya-stavki-lgoty.html

Ответы о налоге на коммерческую недвижимость

Сразу отмечу, что ИП, мелкий и средний бизнес относят к организациям – для них установлен общий порядок налогообложения.

А для того, чтобы разобраться с налогами на недвижимость, нужно определить, что такое коммерческая недвижимость. Ведь не каждое нежилое помещение относится к коммерческим.

Во-первых, это нежилые здания и помещения. Во-вторых, важно определенное назначение в использовании этих объектов.

Почему важен второй момент? Машино-место или апартаменты – тоже нежилые помещения. И, безусловно, их можно использовать в своей предпринимательской деятельности – сдать в аренду, например. Но при первичном рассмотрении это некоммерческие помещения. Далее я расскажу о случаях, когда и они будут подпадать под налогообложение для коммерческих объектов.

Новый налог для неработающих граждан

Как перевести жилое помещение в нежилое?

Налог на имущество организаций и ИП

Владельцы административно-деловых центров, коммерческих и торговых зданий и помещений в них должны платить налог на имущество.

При этом налоговый кодекс освобождает от налога на имущество организации и ИП, работающие на упрощенной системе налогообложения (УСН). Но с одной существенной оговоркой: кроме коммерческих объектов, налог по которым рассчитывается по кадастровой стоимости.

Найти объект, по которому не определена кадастровая стоимость, уже непросто. В таком порядке стоимость недвижимости определяется уже в 74 субъектах РФ.

Ежегодно органы власти выявляют все новые и новые объекты, которые используются для коммерческих целей, и вносят их в Перечень торговых, офисных объектов, объектов общественного питания и бытового обслуживания, облагаемых налогом на имущество от кадастровой стоимости.Данный перечень размещается на официальном сайте органов власти региона. К примеру, на сегодня в Москве таких объектов в документе – 30 тысяч общей площадью около 96 млн кв. метров.

Как оспорить кадастровую стоимость коммерческой недвижимости?

Регистрация и налоги ИП для чайников

Кто должен платить налог на имущество?

Закон не освобождает от налога на имущество применяющих УСН собственников административно-деловых и торговых центров. Причем не имеет значения, владеет налогоплательщик всем зданием или только одним помещением.

Административно-деловой центр – это отдельно стоящее нежилое здание, в котором назначение не менее 20% площадей – деловые, коммерческие или административные цели. Либо это здание, расположенное на земельном участке с разрешенным видом использования для размещения таких помещений.

Сведения о назначении нежилого помещения, здания или земельного участка содержатся в ЕГРН или данных технического учета (БТИ, Ростехинвентаризация). К таким объектам относятся офисы, переговорные, зона ресепшн, парковки и даже офисное оборудование.

Торговый центр – это отдельно стоящее здание, в котором в соответствии с его назначением (назначением земельного участка) располагаются торговые объекты, объекты общественного питания, бытового обслуживания. Здание будет отнесено к торговому центру, если под эти цели используется более 20% помещений.

Если по сведениям ЕГРН или данным технического учета назначение здания или земли иное, но более 20% его помещений используются под магазины, кафе, службы быта, для целей налогообложения оно будет отнесено к категории торговых центров.

Инструкция: как заказать выписку из ЕГРН?

Налоги ИП при сдаче жилья в аренду

Как определяется налог на коммерческую недвижимость?

Налог на имущество организаций (или ИП) региональный. То есть ставку определяют местные власти, но Налоговый кодекс ограничивает ее максимальное значение. Так, с 2016 года ставка не может быть выше 2%. В Москве в 2019 году ставка налога на имущество организаций равна 1,6%.

На какие организации распространяются льготы?

В то же время существуют льготы как на федеральном уровне, так и на региональном (глава 30 «Налог на имущество организаций» Налогового кодекса). Перечень довольно внушительный. Например, льготами могут воспользоваться:

- религиозные организации,

- общественные организации инвалидов,

- фармацевтические производители,

- протезно-ортопедические предприятия,

- коллегии адвокатов, бюро и юридические консультации,

- государственные научные центры,

- организации на территории особой экономической зоны,

- управляющие организации в «Сколково» и некоторые другие.

Порядок применения льгот и условия, при которых использование льгот прекращается, определяется налоговым законодательством.

Календарь налогов на недвижимость в 2019 году

Налог 4% на доход от аренды жилья – как это будет работать?

Для кого снижен налог в Москве?

Региональные льготы устанавливает исполнительная власть субъекта РФ. Так, в Москве в четыре раза снижен налог для следующих объектов:

- торгово-офисных помещений, которые фактически используются менее чем на 20% под торгово-офисные цели;

- заводоуправления (то есть в этих помещениях размещаются сотрудники, управляющие заводом);

- организаций образования, медицины и науки.

В первом и втором случаях факт соответствующего использования помещений должна подтвердить Государственная инспекция по недвижимости до конца первого полугодия текущего года. Результаты отражаются в акте обследования. Госинспекция проверяет нежилые здания общей площадью свыше 1000 кв. метров, а также многоквартирные дома с нежилыми помещениями, если их доля превышает 3000 кв. метров.

Если заключение Госинспекции отрицательное, можно представить в налоговый орган иные убедительные доказательства. Оспорить акт обследования можно в Межведомственной комиссии при Департаменте экономической политики и развития Москвы.

Для субъектов малого предпринимательства (включенных в перечень, который можно посмотреть на сайте ФНС) налоговая база уменьшается на кадастровую стоимость 300 кв. метров от площади объекта.

Для гостиниц налоговая база может быть уменьшена на кадастровую стоимость минимальной площади номерного фонда, умноженной на два.

Для инвестиционных приоритетных проектов города установлены следующие льготы:

- для промышленных комплексов сумма налога уменьшается вдвое;

- технопарки и индустриальные парки полностью освобождаются от налога на имущество.

Как перевести квартиру из жилой в коммерческую недвижимость?

Можно ли зарегистрировать офис в квартире?

Как рассчитать налог на коммерческую недвижимость?

Сумма налога без учета льгот в Москве рассчитывается по формуле:

налог = кадастровая стоимость недвижимости х 1,6%

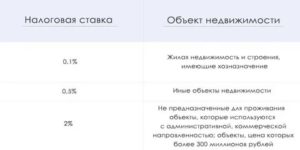

Базовая ставка налога на имущество физических лиц за 2018 год по коммерческим объектам равна 1,5% от кадастровой стоимости. Напомню, что этот порядок налогообложения распространяется и на апартаменты, и на машино-места, расположенные в таких зданиях и сооружениях. А вот если недвижимость стоит более 300 млн рублей, ставка налога выше – 2%.

Льготы для владельцев нежилой недвижимости

Есть в Москве льготы и для граждан, владеющих нежилой недвижимостью. Но они не распространяются на физических лиц, которые используют свою недвижимость в предпринимательских целях, то есть для извлечения прибыли.

Налог на имущество физических лиц рассчитывает налоговый орган и направляет уведомление собственнику до 1 ноября текущего года. Оплатить налог нужно не позднее 1 декабря следующего года.

Что еще нужно оплатить?

К расходам собственников помещений относятся не только налоги, но и эксплуатационные и коммунальные платежи.

Обычно эксплуатационные платежи для помещений, расположенных в бизнес- и торговых центрах, выше.

Это связано с наличием дополнительных инженерных коммуникаций: системы кондиционирования, пожарной сигнализации, вентиляции и т. п. Многое зависит от уровня центра и, конечно, управляющей организации.

Текст подготовила Мария Гуреева

Не пропустите:

Какой налог платить с продажи нежилого помещения?

Как рассчитать налог с продажи нежилого помещения?

Дадут ли ипотеку фирме, если у ее владельца плохая кредитная история?

Можно ли строить магазин в СНТ?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.Источник: https://www.domofond.ru/statya/otvety_o_naloge_na_kommercheskuyu_nedvizhimost/7950

Для кого налог на имущество в 2020 году вырастет в 2 раза? Власти восстанавливают справедливость

ВЫБЕРУ.РУ / Иван Анчуков

До 2015 года налог на имущество физических лиц рассчитывался исходя из инвентаризационной стоимости. После 2015 года страна начала переходить на новый справедливый расчёт налога — по кадастровой стоимости. С 1 января 2020 года все регионы должны считать по-новому.

В связи с этим начались недовольства — люди получают огромные квитанции и не знают что с этим делать. Дальше — больше. Постепенно закончится переходный период с понижающими коэффициентами, и налоги ещё больше вырастут. Так ли страшна новая система, как о ней рассказывают, и кому особенно не повезло.

Изменения в расчёте налога с 2020 года

Инвентаризационная стоимость рассчитывается из площади, степени износа и затрат на строительство. Несложно догадаться, что чем старше дом, тем меньше инвентаризационная стоимость.

Так, двухкомнатная хрущёвка в центре города может оцениваться по инвентаризационной стоимости в 300 тыс рублей, в то время, как её рыночная стоимость около 3 млн рублей. С новостройками обратная ситуация.

Стандарты расчёта были введены в 1969 году и с тех пор не менялись, даже для оценки домов новой постройки. Отсюда возникает несправедливость и расхождение между реальной и инвентризационной стоимостью.

orenburzhie. Стандарты оценки инвентаризационной стоимости не менялись с 1969 года и одинаковы для всех домов, что не отражает рыночную стоимость.

Кадастровая стоимость приближена к рыночной.

В неё заложена не только площадь, но и удалённость района, его престижность, инфраструктура, класс жилья, материал стен и прочее. Расхождение с рыночной стоимостью будет, но не такое большое.

Раз в пять лет Росреестр будет пересматривать кадастровую стоимость, чтобы учитывать изменения на рынке.

Итак, по новому порядку налоговая база будет исчисляться не из инвентаризационной стоимости, а из кадастровой. Цель — восстановить справедливость и уравнять плательщиков налогов.

Сколько платить?

nash aleksandrov. Не обязательно считать налоги самостоятельно — налоговая это сделает за вас.

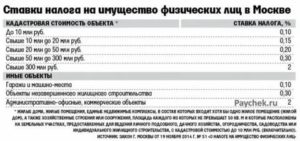

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше, чем в три раза. Так, базовый тариф на квартиру — 0,1%. В Москве введена прогрессивная шкала ставок в зависимости от стоимости недвижимости:

- до 10 млн — 0,1%;

- 10−20 млн — 0,15%;

- 20−50 млн — 0,2%;

- 50−300 млн — 0,3%;

- свыше 300 млн — 2%.

Для снижения размера налога предусмотрены вычеты:

- для квартир — 20 кв. м;

- для домов — 50 кв. м;

- для комнат — 10 кв. м.

Для примера. Есть квартира площадью 39 кв. м. Минусуем из этой площади вычет и получаем 19 кв. м. Налог надо будет уплачивать только на эту площадь. Второй пример — дом 45 кв. м. По нему вычет 50 кв. м, что даёт отрицательное значение. Налогооблагаемая база равна нулю.

Налог по кадастровой стоимости уравняет владельцев недвижимости. yandex by.

Даже при изменении кадастровой стоимости, налог не должен повышаться более, чем на 10%.

Как меняется стоимость

Новые правила расчёта налогов породили панику и недовольство. Не повезло владельцам квартир в старых домах, которые находятся в центре города.

Если взять пример выше: инвентаризационная стоимость на двухкомнатную квартиру — 300 тыс, кадастровая — 3 млн. Разница по налогу более 3000 рублей. Если взять московские квартиры, там налог будет ещё выше.

Особенно с учётом большого метража, на который действует повышающая ставка.

Ещё одна категория тех, кому не повезло — владельцы апартаментов. Если жильё не числится как квартира, комната или дом, то придётся платить 0,5%.

novosti s. Апартаменты — это не квартира, а, значит, налоговая ставка для них выше.

Но нельзя оценивать нововведение только негативно. Например, новостройка на окраине города.

Инвентаризационная стоимость будет высокая, поскольку все расходы на строительство посчитаны и заложены в неё, а износа пока нет.

Если ту же самую квартиру посчитать по кадастровой стоимости, то налогооблагаемая база понизится, к тому же будет заложен вычет.

Итак, в выигрыше окажутся владельцы маленьких недорогих квартир в новостройках, а владельцы больших квартир в старых домах, которые находятся в центре, проиграют.E1. Владельцы квартир в новостройке будут платить меньше.

Представители налоговой службы уверяют, что в любом случае повышение не будет большим. Впрочем, народ не согласен. Для большинства 3, 4, 5 тысяч плюсом к расходам — ощутимо.

Ещё одна категория владельцев недвижимости, которая будет недовольна новой системой расчётов, — бизнесмены. Для них ставка налога 2%, нет никаких льгот и вычетов. И-за этого увеличение налогооблагаемой базы сильно скажется на окончательной сумме налога.

Что делать?

Для начала надо проверить кадастровую стоимость на сайте Росреестра. Иногда она может быть завышенной, поскольку сотрудник не учёл того, что дом в аварийном состоянии или другие особенности.

Чтобы восстановить справедливость, придётся проводить переоценку и писать обращение в Росреестр. При этом практика показывает, что удовлетворены бывают только 40% дел. Обращение в суд — дорого, долго и не гарантирует результат. В этом случае надо считать выгоды.

Из-за 500 рублей разницы по налогам нет смысла тратить более 30 тыс на судебные разбирательства и переоценку.

realt onliner. Оценка и дальнейшие судебные разбирательства из-за пересмотра кадастровой стоимости — долго и дорого.

После получения квитанции лучше пересчитать налог самостоятельно. Это можно сделать, подставив свои данные в формулу, или воспользоваться калькулятором на сайте налоговой.

Для этого надо знать: кадастровый номер, метраж жилья, количество собственников, инвентаризационную стоимость (можно запросить в БТИ). Если есть расхождения, то надо обратиться в своё отделение УФНС за новой квитанцией. Если квитанция не пришла, значит её надо искать не в почтовом ящике, а в электронном.

Подробнее об этом мы писали в статье «Ничего не забыли?»

samara bezformata. Распространённая схема ухода от налогов — переоформление недвижимости на льготников

Проверить наличие льгот.

На них имеют право инвалиды I и II группы, инвалиды детства, пенсионеры, предпенсионеры, участники ВОВ, военные, чернобыльцы.

Один из распространённых способов ухода от налогов — переоформление недвижимости на родственника, имеющего льготу. Здесь тоже есть свои нюансы и опасности.

Итак, со следующего года все регионы перейдут на новую систему расчёта налога. Чтобы сумма в квитанции не стала неожиданностью, лучше рассчитать примерную сумму самостоятельно.

Источник: https://zen.yandex.ru/media/id/5a6b14dc4bf161c07b4cb5d9/5de4fe0f3639e600b1c81f41