Статья Расходов 851

Вид расходов 851 статья 290 в 2020 году что входит — Все по закону

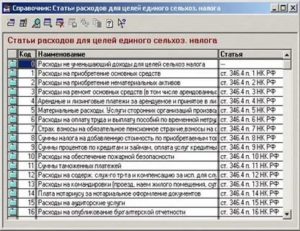

- КВР 851 – уплата налога на имущество организаций и земельного налога;

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей.Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так

Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм.

340 статья расходов

На данную статью относятся расходы по оплате договоров на приобретение (изготовление), в том числе из материалов подрядчика, в государственную, муниципальную собственность объектов материальных запасов в форме сырья, материалов и готовой продукции, предназначенных для использования в процессе деятельности учреждения, а также для продажи. В целях применения настоящих Методических рекомендаций, при отнесении материальных ценностей к материальным запасам следует руководствоваться положениями пунктов 51.

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

Код (статья) КОСГУ: 290

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

Квр 851, 852 и 853

Некорректное применение КВР является одним из оснований для квалификации расходов в качестве нецелевых. Поэтому само по себе важно относить расходы на тот или иной элемент видов расходов в соответствии с Указаниями № 65н. Это первое правило, которое должны соблюдать должностные лица учреждений при принятии решения о выборе КВР.

Если с КВР 851, 852 все в принципе понятно, то с КВР 853 в силу открытого перечня расходов иногда возникают вопросы по отнесению тех или иных расходов.

Поэтому кроме Указаний № 65н при отнесении расходов на конкретный КВР учреждения государственного сектора могут ориентироваться на рекомендации специалистов финансового ведомства, доводимые в форме писем.

Однако в любом случае нормы Указаний № 65н стоят выше разъяснений, которые нормативными правовыми документами не являются.

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями

*(2) В части расходов федеральных государственных учреждений, осуществляющих выплаты лицам, приравненным к военнослужащим, денежного довольствия, выплат, зависящих от размера денежного довольствия, иных выплат указанной категории (соответствующие изменения учтены в проекте приказа Минфина России “О внесении изменений в Указания о порядке применения бюджетной классификации, утвержденные приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н).

*(1) В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном порядке проездными документами в соответствии с законодательством Российской Федерации.

Таблица кодов КОСГУ и соответствие с КВР

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Применение КВР 853

За неуплату налога бюджетное, казенное, автономное учреждение могут оштрафовать. Правда только в том случае, если налог не уплачен (полностью или частично) по итогам налогового периода. Если речь идет об авансовых платежах, то штрафовать не будут, но за каждый день просрочки (включая праздники и выходные) начислят пени. Это установлено пунктом 3 статьи 58 Налогового кодекса РФ.

Грубые нарушения правил бухгалтерского и бюджетного учета могут повлечь искажение суммы налога.

И если сумма была искажена не менее чем на 10 процентов, за это привлекут к административной ответственности. Прежде всего, главного бухгалтера казенного, бюджетного автономного учреждения.

Штраф — от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). К ответственности могут привлечь и руководителя учреждения.

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

244 статья расходов

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

Учреждения всех типов должны отражать в 15-17 разрядах номеров счетов коды видов расходов (КВР) с учетом исключений, предусмотренных инструкциями по применению планов счетов учреждений.

Кроме того, оплата расходов проходит не по КОСГУ, а по КВР.

Поэтому ошибка в применении КВР может привести к квалификации расхода в качестве нецелевого, а также — к искажению показателей отчетных форм (например, ф. 0503169, ф. 0503769)

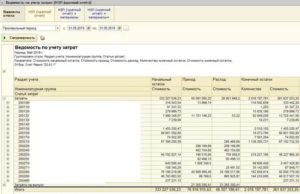

30 Января 2020Особенности применения кодов видов расходов и КОСГУ

Указанные группировочные коды детализируются кодами по соответствующим элементам расходов (например, код ВР 100 включает в себя коды ВР 111 «Фонд оплаты труда учреждений», 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 123 «Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов».

Источник: https://sibyurist.ru/samovolnye-postrojki/vid-rashodov-851-statya-290-v-2019-godu-chto-vhodit

Источник: https://yslugiyurista.ru/vid-rasxodov-851-statya-290-v-2020-godu-chto-vxodit.html

Вид Расходов 851 Статья 290 В 2020 Году Что Входит

- КВР 851 – уплата налога на имущество организаций и земельного налога;

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей. Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так

Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм.

291 кбк код 853 852 851 расшифровка 2020

Действующие в 2020 г. КБК по каждому виду воздействия приведены в таблице 2 Код КБК Наименование платежа 048 1 12 01010 01 6000 120 Плата за загрязнение воздуха (атмосферного воздуха) стационарными объектами 048 1 12 01020 01 6000 120 Плата за загрязнение воздуха (атмосферного воздуха) передвижными объектами 048 1 12 01030 01 6000 120 Плата за загрязнение водных объектов.

КВР 853 «Уплата иных платежей» в следующей увязке: с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов; с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг; с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;С 2016

Расшифровка и применение КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда»

› Действующее законодательство требует от государственных (муниципальных) учреждений при оформлении бухгалтерской отчетности классифицировать все траты бюджетных средств по кодам видов расходов. Расшифровка КВР 831 такова

«Исполнение судебных актов РФ и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий или бездействия органов государственной власти либо должностных лиц этих органов, а также в результате деятельности казенных учреждений»

.

Под КВР 831 в бухгалтерских отчетах проходят: Уплата пени и штрафа по государственным договорам на выполнение различных работ и поставки товаров, необходимых для удовлетворения государственных потребностей;

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

» » Здравствуйте, уважаемые читатели! Сегодня поговорим с вами о КВР — что же это такое, как они применяются в бюджете.

Вообще учет в бюджетной организации довольно сложно, и найти более менее хороши материал очень сложно, поэтому советую вам консультироваться у тех бухгалтеров, которые очень долго работают в этой сфере и желательно в вашем регионе, чтобы вы могли уточнить все тонкости.

Рекомендуем прочесть: Приказ на списание ос

Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности. КВР — это код вида расходов.

Расшифровка и применение КВР 851 «Уплата налога на имущество организаций и земельного налога»

Код видов расходов (КВР) 851 служит для отражения движения денежных средств по оплате земельного и имущественного налога предприятия.

Формирование сведений о расчётах по имущественному и земельному налогам отражаются на соответствующих счетах:

- 0 303 12 000 – в случае проведения финансовых операций по налогу на имущество;

- 0 303 13 000 – для отражения информации по движению средств, связанному с оплатой налога на землю.

При заполнении бухгалтерской справки формы 0504833 применяют следующие дебетовые и кредитные счета: 1) Налог на имущество:

- кредит – 0 303 12 730;

- дебет – 0 401 20 291;

2) Налог на землю:

- дебет – 0 401 20 291;

- кредит – 0 303 13 730.

При выставлении со стороны ФНС недоимок погашение задолженности отражается на следующих счетах: 1) Расчёты по санкциям в оплате имущественного налога:

Расшифровка и применение КВР 852 «Уплата прочих налогов и сборов (транспортный налог, госпошлина)»

› Отчисление транспортного налога и госпошлины в бюджет производится в определенном порядке.

Номерное обозначение 852 означает «Уплата прочих налогов и сборов». Относится к подгруппе 850. Если учреждение имеет в активах транспортное средство и другое имущество, которое облагается налогом, то при начислении необходимо знать номерные обозначения.

По коду 852 оплачивается транспортный налог и другие виды поступления, за исключением имущественного и земельного налогов.

При бухгалтерском учете налоговых отчислений необходимо использовать следующие проводки: транспортный налог, государственная пошлина – дебет 0 401 20 291, кредит 0 303 05 730;

290 статья Прочие расходы: расшифровка и подбор КВР

- Соответствие КОСГУ и КВР

- О новых правилах учета расходных КОСГУ (КЭК)

- Примеры использования КОСГУ 290 и КВР 850

- Статья 290 Прочие расходы и основные подстатьи

Источник: https://pila-diski.ru/291-kbk-kod-853-852-851-rasshifrovka-2019-35762/

Уплата штрафа косгу и квр

Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности.

Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм.

КВР — это код вида расходов. Это часть классификации расходов бюджетов. Структура КВР состоит из группы, подгруппы и элемента (15–17 разряды).

- КВР 851 – уплата налога на имущество организаций и земельного налога;

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей. Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так далее.

- КОСГУ 231 – обслуживание внутреннего долга;

- КОСГУ 241 – безвозмездные перечисления государственным и муниципальным организациям;

- КОСГУ 242 – безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций;

- КОСГУ 253 – перечисления международным организациям;

- КОСГУ 290 – прочие расходы;

- КОСГУ 530 – увеличение стоимости акций и иных форм участия в капитале.

Существует несколько оснований для квалификации расходов учреждения госсектора в качестве нецелевого использования бюджетных средств.

Среди них — некорректное применение кодов видов расходов. В частности, этот повод для штрафов стал особенно популярен у проверяющих казенных учреждений в нынешнем году.

Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов», 853 «Уплата иных платежей» относятся к подгруппе 850 «Уплата налогов, сборов и иных платежей», по которой отражается уплата:

- налогов (включаемых в состав расходов);

- государственной пошлины, сборов и обязательных платежей в бюджеты бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- иных платежей и взносов.

Предлагаем ознакомиться: В каких случаях учеба входит в стаж

При этом в Порядке № 132н прямо указано, что по КВР 851 отражаются расходы по уплате налога на имущество организаций и земельного налога (в том числе, в период строительства объектов капитального строительства).

Расходы в отношении транспортного налога и иных налогов, включаемых в состав расходов (за исключением расходов на уплату налога на имущество организаций и земельного налога, отражаемых по КВР 851), отражаются по КВР 852. Также по КВР 852 отражаются расходы по оплате сборов, государственной пошлины (в том числе, уплата государственной пошлины учреждением-ответчиком вступившего в силу решению суда).

В описании КВР 853 приведен перечень иных платежей, относимых на данный элемент видов расходов, который закрытым не является и предусматривает отнесение расходов, аналогичных перечисленным.

— пени за несвоевременную уплату обязательных платежей и (или) взносов собственниками помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества;

— плата оператору в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн;

— перечисления профсоюзным организациям на культурно-массовую и физкультурную работу;

— выплаты собственникам животных и (или) продуктов животноводства, изъятых по решениям высших исполнительных органов государственной власти субъектов Российской Федерации при ликвидации очагов особо опасных болезней животных;

— обязательные платежи и сборы, уплачиваемые за пределами территории Российской Федерации, в иностранной валюте (налоги и сборы, уплачиваемые в бюджетную систему страны пребывания (иностранного государства).

Отметим, что ранее, во время действия Указаний № 65н, расходы по плате оператору в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, и перечисления профсоюзным организациям на культурно-массовую и физкультурную работу в перечне относимых на КВР 853 не значились, однако разъяснения по их отнесению на КВР 853 доводились Минфином России в форме писем (Письмо Министерства финансов РФ от 24 декабря 2015 г. № 02-05-10/76081, Письмо Федерального казначейства от 23 марта 2017 г. № 02-02-03/201).

Предлагаем ознакомиться: Ренессанс документы при страховом случае

Кроме того, считаем, что и в настоящее время может быть применено Письмо Минфина России от 15 августа 2016 г. № 02-05-10/47664, согласно которому отражение в бухгалтерском учете хозяйственной операции, обусловленной перечислением денежных средств в доход федерального бюджета, осуществляется по КВР 853.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Квр 853 и учетная политика бюджетных организаций

В бухгалтерской документации сведения кодируются под определенными шифрами. Каждый из таких элементов, как правило, отображает в себе сведения об оплате платежных поручений различного назначения. Один из таких кодов мы рассмотрим сегодня.

Квр для пеней и штрафов за задержку заработной платы и за задержку оплаты страховых взносов в пфр

Статья подготовлена

Вопрос: К какому КВР 852 или 853 относятся пени за задержку заработной платы и пени в ПФ РФ за задержку оплаты страховых взносов?

Ответ: Данные платежи учитываются по элементу 853 как иные платежи.

Обоснование: В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 N 65н, по элементу 852 «Уплата прочих налогов, сборов» отражаются расходы по уплате в установленных законодательством Российской Федерации случаях:

- транспортного налога;

- платы за загрязнение окружающей среды;

- государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком по решению суда), сборов (в том числе консульских);

- иных налогов (включаемых в состав расходов) в бюджеты бюджетной системы Российской Федерации (за исключением расходов на уплату налога на имущество организаций и земельного налога, отражаемых по элементу 851).

Нашла ответ на этот вопрос, но сомневаюсь в его правильности. Исходя из Вашего ответа, то в сответствии с требованиями Указаний № 65н перечисление на счет Фонда капитального ремонта ежемесячных взносов на капитальный ремонт следует отразить по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Предлагаем ознакомиться: Медицинская страховка от несчастных случаев

В этом случае, мы попадаем под условия 44-ФЗ (о закупках), и должны пройти все его процедуры. Но ведь на данном этапе мы делаем ВЗНОСЫ!!!! и никаких работ и услуг не оплачиваем!!! Почему бы не отнести эти расходы на КВР 853? Уплата иных платежей (введено Приказом Минфина России от 26.05.2014 N 38н)

По данному элементу отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе: платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации).

Источник: https://osago-96.ru/uplata-shtrafa-kosgu/

Статья Расходов 851

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2020г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

Пени, штрафы КОСГУ и КВР в 2020

Понятие административного правонарушения определяется статьей 1 Кодекса РФ об административных правонарушениях как действие или его отсутствие, которое противоречит закону, но отличаются от преступлений тем, что не наносят вред обществу. За их совершение гос. организации привлекаются к ответственности. Одной из разновидностей такой ответственности выступает применение штрафных санкций.

Распространен также штраф за нарушение ПДД КОСГУ. Как уже говорилось ранее, КВР административных штрафов в 2020 году имеет классификатор 853. Штрафовать могут или сотрудника, или предприятие.

Если несоблюдение ПДД зафиксировано на месте, составлен протокол и нарушителем является сотрудник предприятия, то выплата ложится на его плечи.Если фиксация нарушения правил была произведена при помощи фото- или видеосъемки, то ответственность за оплату ложится на организацию.

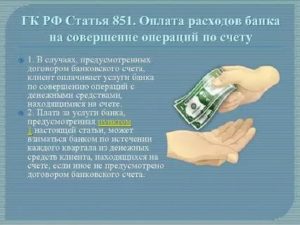

Статья 851

1. Термин «расходы банка на совершение операций по счету», используемый в названии коммент. статьи, не соответствует понятию «оплата услуг банка по совершению операций», раскрываемому в ней. Банк исполняет операции не за свой счет, а за счет клиента, поэтому его расходы при исполнении поручений клиентов возмещаются клиентами независимо от анализируемых правил.

Тем не менее в актах Банка России устанавливается принцип обязательной платности расчетных услуг (см.: Положение ЦБ РФ от 7 октября 2002 г.

N 198-П «О порядке расчета и взимания платы за расчетные услуги Банка России» // Вестник Банка России. 2003. N 17; письмо ЦБ РФ от 24 ноября 2000 г.

N 173-Т «Об установлении платности расчетных услуг в договоре банковского счета» // Вестник Банка России. 2000. N 66 — 67).

Квр 851, 852 и 853: что это и как применять без нарушений

Учреждения всех типов, в том числе бюджетные, отражают в 15-17 разрядах номеров счетов коды видов расходов (КВР) с учетом исключений, предусмотренных инструкциями по применению планов счетов учреждений.

Кроме того, по КВР проходит оплата расходов, поэтому ошибка в применении КВР может привести к квалификации расхода в качестве нецелевого, а также — к искажению показателей отчетных форм.

В данной статье остановимся на том, как применять без ошибок элементы КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»: КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов» и 853 «Уплата иных платежей».

Увязка КВР со статьями (подстатьями) КОСГУ доведена Информацией Минфина России от 29 декабря 2020 г. в виде Таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой начиная с 1 января 2020 года».

Статья расходов 244 226

Исходя из положений п. 5 ст. 274 ГК РФ, если иное не предусмотрено законом, за право ограниченного пользования земельным участком собственник участка вправе требовать от лиц, в интересах которых установлен сервитут, соразмерную плату за пользование этим участком.

случае, если они не были обеспечены в установленном порядке проездными документами в соответствии с законодательством Российской Федерации.

*(2) В части федеральных государственных учреждений, осуществляющих выплаты лицам, приравненным к военнослужащим, денежного довольствия, выплат, зависящих от размера денежного довольствия, иных выплат указанной категории (соответствующие изменения учтены в проекте приказа Минфина России «О внесении изменений в Указания о порядке применения бюджетной классификации, утвержденные приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н)

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2020 г.).

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Статья 851 ГК РФ

1. Пунктом 1 комментируемой статьи предусмотрена оплата услуг банка по совершению операций по счету клиента. Условия, размер и порядок такой оплаты должны быть урегулированы договором банковского счета. Аналогичная норма закреплена п. 1 ст. 29 ФЗ от 02.12.

1990 N 395-1 «О банках и банковской деятельности», устанавливающей, что процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

Однако кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом (п. 2 ст.

29 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности»).

: Обзор Рынка Земли Московской Области 2020

2. Плата за услуги банка, предусмотренная пунктом 1 настоящей статьи, может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета.

Вид Расходов 851 Статья 290 В 2020 Году Что Входит

Подробнее о новшествах в учете учреждений в Обзорах изменений законодательства(для бухгалтера госсектора) интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

- 241 «Научно-исследовательские и опытно-конструкторские работы»

- 406 «Приобретение объектов недвижимого имущества государственными (муниципальными) учреждениями»

- 407 «Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) учреждениями»

- 411 «Бюджетные инвестиции на приобретение объектов недвижимого имущества в федеральную собственность в рамках государственного оборонного заказа»

- 412 «Бюджетные инвестиции на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность»

- 413 «Бюджетные инвестиции в объекты капитального строительства в рамках государственного оборонного заказа»

- 414 «»Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности»