Статья 340 Косгу Расшифровка 2020

Косгу 340 детализация 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 340 детализация 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Изготовление ключа

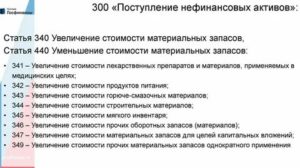

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Не сложно заметить, что такое деление повторяет существенные требования и условия отнесения расходов на КВР. В то же время поменялись сами принципы отнесения доходов и расходов, были добавлены новые коды, некоторые коды были переименованы.

Детализация Косгу 340 В 2020 Году

Поэтому часть доходов и расходов была «перенесена» с привычных кодов на вновь введенные или ранее уже использовавшиеся. Наглядно такой «переход», а также доходы и расходы, оставшиеся без изменений, представлены в информации Минфина России от 2 июля г.

Приобретение материалов в 2020 году: какой КОСГУ применить

Приведены примеры не относящихся к заработной плате пособий, компенсаций и иных дополнительных выплат, обусловленных условиями трудовых отношений, статусом получателей п.

Значительно расширился перечень расходов, относимых на КВР «Прочая закупка товаров, работ и услуг» п.

В перечень расходов, относимых на КВР «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда», добавлена уплата процентов за пользование чужими денежными средствами п.

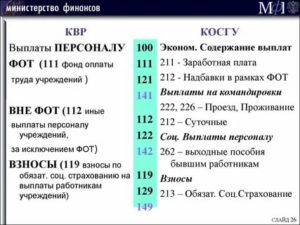

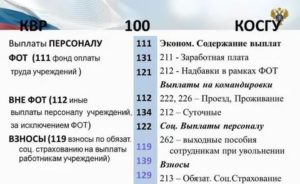

Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение.

На второй вопрос и ответим в нашей статье.

: График на 2020 год рабочих караулов 1 смена пожарные

Детализация косгу 340 и 440 в 2020 году

Классификация КОСГУ представляет собой следующие группировки: 100 — доходы; 200 — расходы; 300 — поступление нефинансовых активов (НА); 400 — выбытие НА; 500 — поступление финансовых активов (ФА); 600 — выбытие ФА; 700 — увеличение обязательств; 800 — уменьшение обязательств.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Детализация косгу 340 и 440 в бюджете 2020

Минфин России решил помочь бухгалтерам бюджетных организаций и привёл расшифровку КОСГУ в 2020 году для бюджетных учреждений. Это не только примеры, но и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) классификации операций сектора государственного управления (КОСГУ).

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Поэтому второе правило — проверить взаимную увязку составных частей кодов бюджетной классификации. При составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2020 год (на 2020 год и на плановый период 2020 и 2020 годов) применяется редакция.

Группа КОСГУ 100 «Доходы» в новом порядке расширена по сравнению с правилами, действующими ранее. Ее дополнили подстатьями 12К «Доходы от концессионной платы», 12Т «Доходы от простого товарищества, 137 «Доходы от предстоящей компенсации затрат» и другими.

Каждый госзаказчик ведет учет средств, составляет отчетность и планирует грядущие траты в соответствии с требованиями законодательства с применением специальных кодов. КОСГУ расшифровывается как классификация операций сектора государственного управления. Коды в ней соответствуют группам расходов и доходов. Полная версия кода содержит 20 символов.

КВР плана закупок

Источник: https://baiksp.ru/konstitutsionnoe-pravo/kosgu-340-detalizatsiya-2019-god

Статья 340 Косгу Расшифровка 2020

Добавлены подстатьи 141 – 145. Что еще поменялось в 2020-ом по сравнению с 2020-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

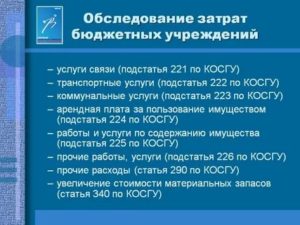

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Косгу 310 расшифровка в 2020 году

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов. В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Бюджет косгу расшифровка год

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Детализация КОСГУ 340 и 440 в 2020 году

С 2020 года действует приказ Минфина 209н от 29.11.2020 года. Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ. В этом документе многие статьи детализированы. Разделены на 8 подстатей и КОСГУ 340 и 440. В статье мы рассказываем, какие виды МЗ нужно учитывать на каждой подстатье.

В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ. Расшифровка для бюджетных учреждений в 2020 КОСГУ 340 и 440 приведена в таблице:

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Статья косгу расшифровка

- 800 «Иные бюджетные ассигнования»

- 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд»;

- 700 «Обслуживание государственного (муниципального) долга»;

- 600 «Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям»;

- 500 «Межбюджетные трансферты»;

- 300 «Социальное обеспечение и иные выплаты населению»;

- 100 «Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами»;

- 400 «Капитальные вложения в объекты государственной (муниципальной) собственности»;

- 150 – бюджетные поступления безвозмездного характера. Денежные средства, поступающие от других членов бюджетной системы РФ, правительств и организаций других государств, финансовых организаций международного масштаба.

- 160 – вклады по обязательному социальному страхованию.

Информация Минфина России от 4 сентября 2020 г. «Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями” *(4) в части расходов на специальное оборудование *(5) В том числе, в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению, осуществляемых бюджетными и автономными учреждениями, как получателями бюджетных средств в рамках переданных полномочий *(7) применяемых в части расходов на осуществление капитальных вложений бюджетными и автономными учреждениями, выполняющими функции государственного (муниципального) заказчика в рамках переданных полномочий *(8) В части выплаты пособия обвиняемому, временно отстраненному от должности Сформирована Сопоставительная таблица соответствия видов затрат классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями.

Рекомендуем прочесть: Многодетный отец 2020 льгты на работе

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Применение КОСГУ 310 и КОСГУ 340 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОПОЛНИТЕЛЬНЫХ КОДОВ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

Именно поэтому всем должностным лицам нужно правильно понимать, что означает тот или иной код КОСГУ и какие из них сохранили свою актуальность в 2020 году.

КОСГУ – это классификация операций сектора государственного управления.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2020 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Статья 310 косгу расшифровка

ч. услуги по изготовлению основных средств из материала подрядчика; реконструкция, модернизация, дооборудование основных средств; инвестиции в строительство объектов основных средств (расходы на оплату работ, выполняемых в рамках договора строительного подряда). Термин «реконструкция» применяется исключительно в отношении объектов капитального строительства.

; расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.); замазка, оклейка окон; услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание; заправка картриджей; другие аналогичные расходы. Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в целях подтверждения неисправности компьютера и его списания, по подстатье 226 КОСГУ. Выбор подстатьи 226 КОСГУ бухгалтер мотивировал тем, что эта экспертиза не связана с эксплуатацией.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2020 году для их отражения, с 2020 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме».

К таким выплатам, в том числе относятся:

Источник: https://yrokurista.ru/nasledstvo/statya-340-kosgu-rasshifrovka-2019

Косгу 340 расшифровка в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Статья 340 косгу расшифровка 2020

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Расшифровка КОСГУ 226 в России в 2020 году

В отличие от плана счетов он не используется для первичной отчетности. Но он играет не менее важную роль, так как с его помощью составляется ряд окончательных отчетов, отправляемых правлением в казначейство.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Определение КОСГУ в 2020 году для бюджетных учреждений, а также автономных и казенных, следует осуществлять в соответствии с приложением № 4 к приказу Минфина России № 65н, в редакции приказа Минфина России от 09.06.2017 № 87н.

Различают следующие группы классификации: • «100» — доходы;• «200» — расходы;• «300» — поступление НФА;• «400» — выбытие НФА;• «500» — поступление ФА;• «600» — выбытие ФА;• «700» — увеличение обязательств;• «800» — уменьшение обязательств.

Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125).

Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

Бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры.

Новые косгу по 340 в 2020 в бюджетном учреждении таблица

В эту категорию входят любые статьи, относящиеся к проведению прибыльных операций: В данной группе отражаются любые виды затрат: Данная категория содержит в себе любые процедуры, связанные с получением и формированием нефинансовых активов: В данной группе включены любые статьи, относящиеся к реализации любых нефинансовых активов, и все они распределяются на четыре основных кода: В данной группе указываются статьи, которые относятся к приходу любых финансовых активов, включая: В данной группе отражаются любые операции, которые касаются выбытия финансовых активов, включая следующие коды: В седьмой группе указывается всего две статьи, характеризующие проведение операций, связанных с увеличением обязательств:

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Применение КОСГУ 310 и КОСГУ 340 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОПОЛНИТЕЛЬНЫХ КОДОВ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Косгу 226 расшифровка в 2020 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

Добавлены подстатьи 141 – 145. Что еще поменялось в 2020-ом по сравнению с 2020-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

Квр и косгу в 2020 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Рекомендуем прочесть: Звонят и угрожают коллекторы что делать

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Применение Квр и косгу в 2020 году для бюджетных учреждений

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

Статья 340 Бюджетной Классификации Расшифровка 2020

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре.

Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Статья 19 Кодекса разделяет классификацию на четыре основные части: доходную, расходную, источники финансирования дефицитов бюджета и операции сектора государственного управления (КОСГУ). Каждой из этих составляющих посвящены отдельные части вышеупомянутого приказа.

Статья 340 Увеличение стоимости материальных запасов

На данную статью относятся расходы по оплате договоров на приобретение (изготовление), в том числе из материалов подрядчика, в государственную, муниципальную собственность объектов материальных запасов в форме сырья, материалов и готовой продукции, предназначенных для использования в процессе деятельности учреждения, а также для продажи.

— имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону, в том числе спецодежды, в состав которой входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

По данному виду расходов подлежат отражению расходы федерального бюджета на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности федеральных государственных органов, в том числе находящимся в их ведении федеральных государственных казенных учреждений, и органов управления государственных внебюджетных фондов Российской Федерации. Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Статья 340 бюджетной классификации расшифровка 2020

В 2020 году муниципальные государственные учреждения при планировании бюджетов и исполнении их должны обеспечивать сопоставимость показателей, то есть вести аналитику начисляемых расходов по их видам, а не только по кодам КОСГУ, детализация по которым сохраняется. Теперь это нужно делать одновременно и по кодам КОСГУ, и по кодам ВР.

Порядок отнесения на соответственные коды командировочных расходов тоже изменился.

По какому коду оплачивается служебная командировка и услуги, с нею связанные (заказ билетов, их доставка, бронирование гостиниц и тому подобное)? Услуги эти оказываются сторонней организацией на основании договора, а потому отражаются они по элементу ВР с кодом 244.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

- сокращение ценности основных средств, получение прибыли в процессе выбытия основных средств;

- сокращение ценности нематериальных активов, получение прибыли в процессе сбыта нематериального имущества;

- сокращение ценности непроизведенного имущества, получение прибыли в процессе сбыта еще не произведенной продукции;

- сокращение ценности материального имущества, отражение прихода по выбытию материальных резервов.

Детализация косгу 340 и 440 в бюджете 2020

Е.П.

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Косгу 340 341 расшифровка в 2020 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».