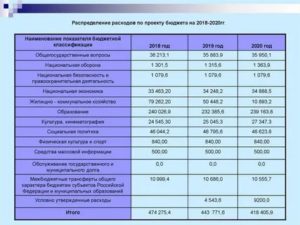

Статьи Расходов Бюджетной Классификации На 2020 Год

Администрация Зайцевского сельского поселения | О порядке применения бюджетной классификации расходов бюджета Зайцевского сельского поселения на 2020 год и на плановый период 2021 и 2022 годов

Закрыть

Глава 2. Классификация информационной продукции

Статья 6. Осуществление классификации информационной продукции

Информация об изменениях:

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 1 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

1. Классификация информационной продукции осуществляется ее производителями и (или) распространителями самостоятельно (в том числе с участием эксперта, экспертов и (или) экспертных организаций, отвечающих требованиям статьи 17 настоящего Федерального закона) до начала ее оборота на территории Российской Федерации.

2. При проведении исследований в целях классификации информационной продукции оценке подлежат:

1) ее тематика, жанр, содержание и художественное оформление;

3) вероятность причинения содержащейся в ней информацией вреда здоровью и (или) развитию детей.

ГАРАНТ:

Об определениии возрастного ценза основной телевизионной передачи с учетом содержания сообщений «бегущей строки» см.информацию Роскомнадзора от 22 января 2013 г.

Таблица Соответствия Косгу 2020

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

КОСГУ-2020: учитываем новшества

С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2020 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Квр и косгу в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Изменения в порядке применения косгу на 2020 год

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Применение Квр и косгу в 2020 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Рекомендуем прочесть: Время проведения шумовых работ

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

В 2020 году введен в действие новый порядок применения КОСГУ по Приказку Минфина №209н от 29.11.2020. Указания 65н утратили силу.

Для классификации КОСГУ в 2020 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

- Для КВР 113 добавлено соответствие КОСГУ 226 для учета компенсации спортсменам и студентам, направленным на различные мероприятия, затрат на проезд и проживание.

- Для КВР 242 введено соответствие с КОСГУ 228, 352, 353.

- У КВР 323 появилось новое соответствие с КОСГУ 261.

Соответствие квр и косгу в году для бюджетных учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Купля продажа сделка

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2020 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2020 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

Источник: https://zakonandporyadok.ru/opeka/tablitsa-sootvetstviya-kosgu-2019

Новые КБК с 2020 года

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа.

Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг.

Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: info@ur29.ru

Наша практика в отношении информации неличного характера

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта.

Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies)

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта.

Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами.

Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные.

Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций.

Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации.Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию.

С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта.

Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять.

Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29.ru

Источник: https://ur29.ru/news/novye-kbk-s-2020-goda/

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/