Стандартный Вычет На 1 Ребенка Сколько?

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

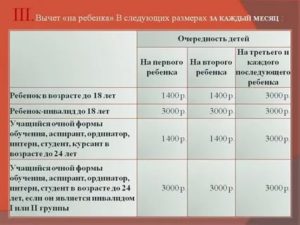

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

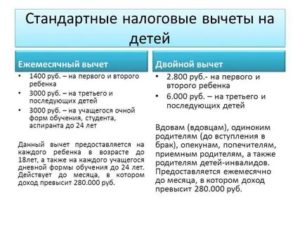

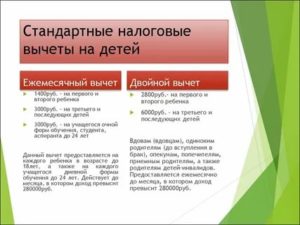

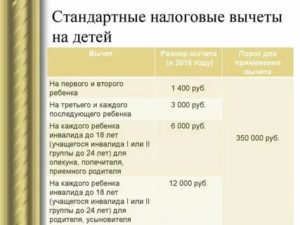

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Источник: https://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/item/159-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BD%D0%B0-%D0%B4%D0%B5%D1%82%D0%B5%D0%B9.html

Предоставление стандартных налоговых вычетов на ребенка, по НДФЛ, размер выплат и заявление

Налог на доходы физических лиц уплачивается налогоплательщиками со всех видов доходов. Но в законодательстве РФ так же предоставлены права некоторым категориям граждан на получение стандартного налогового вычета.

Категории налогоплательщиков, которым предоставляются стандартные налоговые вычеты как физическим лицам, перечислены в пунктах 1, 2, 4 статьи 218 НК РФ.

В законе указано, что если налогоплательщик имеет право на несколько стандартных налоговых вычетов одновременно, ему предоставляется один максимальный из этих вычетов. При этом, например, вычет на детей сохраняется независимо от предоставления других стандартных налоговых вычетов.

Стандартный налоговый вычет на налогоплательщика

Данный стандартный налоговый вычет предоставляется определенным категориям граждан в отношении доходов, облагаемых НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях).

Кроме этого, необходимо иметь статус налогового резидента. По общему правилу таковыми признаются лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, пп. 1, 2 п. 1 ст. 218, п. 1 ст. 224 НК РФ).

Лица имеющие право на стандартный налоговый вычет

К гражданам, имеющим право на стандартный налоговый вычет, относятся, в частности (пп. 1, 2 п. 1 ст. 218 НК РФ):

- участники Великой Отечественной войны;

- инвалиды с детства, инвалиды I и II групп;

- граждане, получившие или перенесшие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах;

- родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР и РФ.

Размер стандартного налогового вычета

Размер такого вычета составляет 500 или 3 000 руб. за каждый месяц календарного года в зависимости от того, к какой категории граждан относится физическое лицо.

Если физическое лицо имеет право на вычет по нескольким основаниям, то предоставляется только наибольший из них (ст. 216, п. 2 ст. 218 НК РФ).

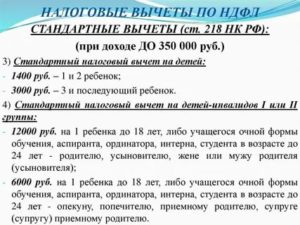

Стандартные налоговые вычеты на ребенка

Данный стандартный налоговый вычет предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход превысил эту сумму.

При этом вычеты составляют:

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 12 000 рублей родителям и усыновителям (6 000 рублей – если они являются опекунами и попечителями) – на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Примечание: Если у супругов помимо общего ребенка есть по ребенку от ранних браков, то их общий ребенок считается третьим.

Допустим, теперь, что вы, как налогоплательщик, хотите получить данный налоговый вычет на своего ребенка (детей).

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения. При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

| На кого предоставлен вычет | Размер вычета (руб.) |

| На первого или второго ребенка | 1 400 |

| На третьего и каждого следующего ребенка | 3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

| Кому предоставлен вычет | Размер вычета (руб.) | |

| На первого или второго ребенка | На третьего и каждого следующего ребенка | |

| Родителю, его супруге (супругу), усыновителю | 13 400(12 000 + 1 400) | 15 000(12 000 + 3 000) |

| Опекуну, попечителю, приемному родителю, его супруге (супругу) | 7 400(6 000 + 1 400) | 9 000(6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

- 1 400 руб. – на первого ребенка;

- 1 400 руб. – на второго ребенка;

- 3 000 руб. – на третьего и каждого последующего ребенка.

- 12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

- единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

- родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

- Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

- Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Порядок действий при получении стандартного налогового вычета

Примечание: Данный стандартный налоговый вычет предоставляется налогоплательщикам, на обеспечении которых находится ребенок (дети).

1. Вам, как налогоплательщику, необходимо написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя Вашего работодателя.

2. Так же необходимо подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей), а именно:

- свидетельство о рождении или усыновлении (удочерении) ребенка;

- справка об инвалидности ребенка (если ребенок является инвалидом);

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

- документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

3. Если Вы являетесь единственным родителем (единственным приемным родителем), Вам так же потребуется подготовить дополнительно копию одного из ниже указанных документов, удостоверяющего, что Вы являетесь единственным родителем:

- свидетельство о смерти второго родителя;

— выписка из решения суда о признании второго родителя безвестно отсутствующим;

справка о рождении ребенка, составленной со слов матери по ее заявлению (по форме № 25, утвержденной Постановлением Правительства РФ от 31.10.1998 № 1274);

документ, удостоверяющий, что родитель не вступил в брак (паспорт).

4. Если Вы являетесь опекуном или попечителем, Вам так же потребуется дополнительно копия одного из документов об опеке или попечительстве над ребенком, а именно:

- постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

- договор об осуществлении опеки или попечительства;

- договор об осуществлении попечительства над несовершеннолетним гражданином;

- договор о приемной семье.

5. После сбора всех документов Вам необходимо обратиться к своему работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями собранных Вами документов.

Что бы правильно определить размер вычета, Вам необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком должен стоять старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Примечание: Если Вы, как налогоплательщик, работаете одновременно у нескольких работодателей, Вы можете получить вычет только у одного работодателя по Вашему выбору.

Пример расчета суммы стандартного налогового вычета на детей

Пример №1

Если бы Егорова Н.В. не подавала заявление на стандартный налоговый вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Примечание: В случае, если Вы единственный родитель ребенка, размер вычета удваивается. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Пример №2

Пример №3

Пример №4

Пример №5

Данные примеры подробно описывают различные ситуации. Внимательно их изучив можно самостоятельно рассчитать сумму получения налогового вычета.

Порядок ваших действий при получении стандартного налогового вычета если вы не получали его через работадателя или он был меньше, чем указано в законе.

В этом случае Вы вправе получить стандартный налоговый вычет при подаче налоговой декларации по НДФЛ в налоговый орган в конце года по месту своего жительства.

При этом Вам необходимо:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года.

- Получить справку из бухгалтерии по месту своей работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей).

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих Ваше право на получение стандартного налогового вычета. Если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, Вам необходимо подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Сумма излишне уплаченного налога возвращается по Вашему заявлению в течение одного месяца со дня подачи Вами заявления в налоговый орган, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

Помните, что при подаче в налоговый орган копий документов, подтверждающих право на стандартный налоговый вычет, Вам необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

стандартный налоговый вычет

Вам также может понравиться

Источник: https://Nalogovyj-Vychet.ru/standartnyj/

Налоговые вычеты на детей по НДФЛ в 2020 | Изменения стандартных детских вычетов по НДФЛ 2020 — Контур.Бухгалтерия

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2020 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2019 года, но задумались о повышении их суммы.

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

Размеры вычетов на детей в 2020 году

В 2020 году чиновники предлагали увеличить сумму вычетов на детей. Если бы законопроект приняли, то родители бы получили существенную прибавку к зарплате.

Вычет на первого и второго ребенка планировали увеличить до 2500 рублей, на третьего и последующих — до 4500 рублей. На детей инвалидов для опекунов, попечителей и приемных родителей — до 8000 рублей, а для родных родителей и усыновителей — до 12 500 рублей.

К сожалению, проект так и не был принят, поэтому на первого и второго ребенка по-прежнему положены вычеты в размере 1400 руб. На третьего и каждого последующего ребенка — 3000 рублей.

На ребенка-инвалида — 12 000 рублей родителям, усыновителям и их супругам и 6 000 рублей опекунам и попечителям.

Также на ребенка-инвалида I или II группы, который учится на очной форме в ВУЗе или ССУЗе, аспирантуре, ординатуре, интернатуре, до 24 лет предоставляется вычет в размере 6 000 рублей.Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

В 2020 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей.

От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается.

Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1400 руб. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 руб.

Петрову установлен оклад в размере 40 000 руб. в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1400 руб., но с октября этот вычет не предоставляется.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет.

Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно.Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет или нет.

Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв.

Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлени или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Учащемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Учащемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за окончанием обучения.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Попробовать бесплатно

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Источник: https://www.B-Kontur.ru/enquiry/167

Ребёнок до 24: как работает налоговый вычет на детей

Налоговый вычет — это возврат излишне уплаченного налога в связи с произведёнными расходами, например на покупку квартиры, на лечение, на обучение. Есть ряд вычетов, связанных с детьми.

Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽).

Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%.

Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов).

Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽.Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей.

Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом).

При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.

Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код услуги.

Код «1» подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена.

Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов.

Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%.

Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали.

Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Условия и сроки

Подать документы на вычет можно в любое время в течение года.

Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году.

Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Вычет через работодателя

Налоговый вычет — и социальный, и имущественный — можно получить через работодателя, но нужно перед этим подтвердить это право в ФНС. Достоинства такого способа в том, что:

- родителям не нужно ждать окончания календарного года;

- родителям не нужно подготавливать и направлять в налоговый орган декларацию по форме 3-НДФЛ;

- работодатель обязан предоставить работнику вычет с начала календарного года независимо от того, в каком месяце было выдано уведомление о подтверждении права на вычет. Кроме того, если работодатель уже удержал налог, то он обязан сделать перерасчёт с начала года и вернуть работнику сумму, подтверждённую налоговым органом.

Станислав Каплан, генеральный директор «Правокард»

Источник: https://www.Sravni.ru/text/2019/4/11/rebjonok-do-24-kak-rabotaet-nalogovyj-vychet-na-detej/

Стандартный налоговый вычет на ребёнка

Если гражданин получает доходы, с которых удерживается НДФЛ по ставке 13%, и у него есть дети, тогда он имеет право воспользоваться стандартным налоговым вычетом на ребёнка и ежемесячно платить меньше подоходного налога в бюджет.

Кто может воспользоваться вычетом

Воспользоваться стандартным налоговым вычетом на ребенка в 2020 году могут налогоплательщики, на обеспечении которых находится ребенок или дети (в том числе приёмные).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет.

Ограничение по вычету

Вычетом на ребенка можно пользоваться до тех пор, пока доход (по ставке 13%) с начала года не превысит 350 000 рублей (до 2016 года лимит был равен 280 000 руб.).

Начиная с месяца, в котором доход превысил сумму в 350 000 рублей, стандартный вычет на ребенка больше не предоставляется.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2020 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2020 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2020 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Как получить вычет через работодателя

Процедура получения стандартного налогового вычета на ребёнка происходит в 2 этапа:

Первый этап – сбор необходимых документов

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Второй этап – передача собранных документов работодателю

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Как получить вычет через ИФНС

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Частные вопросы по стандартному налоговому вычету

По данному вопросу мнение налоговиков — едино. Налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

По данному вопросу единого мнения у налоговых органов нет.

Источник: https://www.malyi-biznes.ru/fns/vychety/na-rebenka/