Срок Полезного Использования Видеонаблюдения В 2020 Году

К какой амортизационной группе относится наблюдение в 2020 году

Как всегда, мы постараемся ответить на вопрос «К какой амортизационной группе относится наблюдение в 2020 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

С начало вам необходимо внести исправление в учет и списать систему видеонаблюдения и принять к учету отдельные её элементы отвечающие критериям основных средств (видеокамеры, системный блок, монитор, пульт управления).

Как устранить расхождения в бухгалтерском и налоговом учете малоценных ОС

В этом же постановлении содержится вывод о правомерности отнесения системы видеонаблюдения к третьей амортизационной группе. Следует признать, что в данном случае налогоплательщик мог подтвердить установленный срок службы объекта техническими условиями и рекомендациями изготовителей.

регистратор ОКОФ: амортизационная группа, код, автомобильный, новый

Система видеонаблюдения выполняет функции визуального наблюдения за подконтрольной территорией. Она фиксирует информацию в архиве, которую потом передают на хранение в спецархив. Но эта система выполняет свои функции только после того, как ее установят в здании. Работать автономно она не может. То есть система видеонаблюдения – это комплекс конструктивно-сочлененных предметов.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений. В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ.

В 2020 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ). Они определяются по Классификатору ОС (таблица).

Учет системы видеонаблюдения и расходов на ее содержание

То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

ОКОФ и единые функционирующие системы

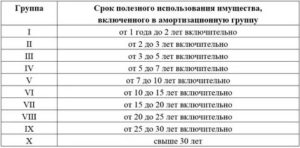

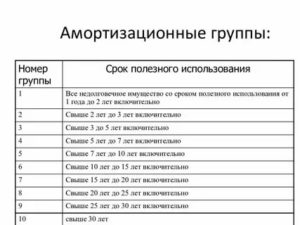

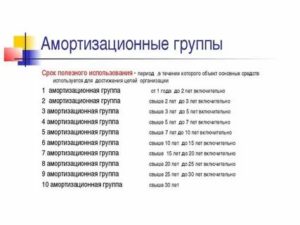

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификация основных средств, включаемых в амортизационные группы

Раньше встречалось мнение, что системы видеонаблюдения можно отнести к группе фото- и киноаппаратуры (код 14 3322000) под кодом 14 3322162 «Аппаратура полигонная наблюдения, слежения, фото- и кино регистрации». Такое оборудование согласно Классификации входит в пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Если на предприятии действует охрана безопасности, может возникнуть закономерный вопрос: к какой амортизационной группе относится система видеонаблюдения? Для ответа сначала потребуется утвердить СПИ (срок полезного использования) подобного электрооборудования, а уже затем рассчитывать амортизационные начисления в учете собственника.

Компьютерная сеть может быть отнесена ко второй амортизационной группе — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно по коду ОКОФ 14 3020000 «Техника электронно-вычислительная».

По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

С 2020 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (постановление Правительства РФ от 7 июля 2016 г. № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01). На налоговую классификацию можно ориентироваться.

Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности. Возможно, что для компании главное упростить учет.

Тогда можно всегда устанавливать одинаковый срок использования в обоих учетах.

Источник: https://legcons.ru/trudovoe-pravo/k-kakoj-amortizatsionnoj-gruppe-otnositsya-videonablyudenie-v-2019-godu

регистратор ОКОФ: амортизационная группа, код, автомобильный, новый

регистратор ОКОФ относит к 4 группе амортизации. Общероссийский классификатор основных фондов (ОКОФ) используется для упрощения учета техники и оборудования на предприятии или у частных лиц.

К какой группе окоф относит видеорегистраторы

Как уже говорилось выше, согласно общероссийской классификации камерам видеонаблюдения присваивается 4 группа амортизации при условии стабильного дохода (прибыли) от приобретенной техники и стоимости аппаратуры свыше 40000 рублей.

Для каждой амортизационной группы в 2017 году ОКОФ распределил сроки полезного действия оборудования в соответствии со статьей 258 Налогового Кодекса РФ. Срок полезного действия определяется самим владельцем.

Налогоплательщик указывает дату окончания полезной работы оборудования самостоятельно.

Если же приобретенное устройство не входит в список классификатора, то покупатель выбирает дату окончания работы устройства, опираясь на советы производителей и инструкцию по эксплуатации.

Если в технической характеристике покупки не указывают примерные сроки службы, то следует обратиться к дилерам, объяснить сложившуюся ситуацию и присвоить приобретению свой кодовый номер в соответствии с классификацией.

Амортизация видеорегистраторов

камеры могут относиться к разным категориям. Например, считают, что камера для охраны помещений может выполнять роль камеры для полигонов или снятия фильмов. Но тогда такую аппаратуру можно отнести к 5 амортизационной группе, в которой срок полезного действия составит от 7 до 10 лет.

При этом 9 арбитражный апелляционный суд от 1 марта 2011 года постановил, что видеорегистраторы, используемые для охраны помещений, не могут быть полигонными или используемыми для съемок кинопродукции. В этом случае данную технику нужно отнести к 3 классу амортизации.

В такой ситуации владелец камеры может воспользоваться рекомендациями производителя по технической эксплуатации.

Но для видеорегистраторов такого типа общероссийским классификатором не установлена определенная амортизационная группа, поэтому их и относят к четвертой. Срок полезной службы составляет 5-7 лет с даты покупки. Присваивается новый код ОКОФ 14 3230000 «Теле- и радиоприемная аппаратура» или же код ОКОФ 14 3221137 «Аппаратура видеозаписи и воспроизведения общего применения».Группа амортизации и срок полезного действия приобретенной камеры подтверждаются локальным документом: актом, распоряжением или приказом с подписью и печатью директора организации.

Перед началом работы аппаратура проходит процедуру бухгалтерского учета, где ей присваивается собственный номер именно на этом предприятии, а также определяется срок полезного срока службы.

В связи с постановлением № 20 ПБУ 6/01 «Учет основных средств», организация может определить срок полезного действия самостоятельно. Он будет зависеть от многих факторов:

- мощности и производительности объекта;

- его износа, который, в свою очередь, зависит от того, как его используют, сколько раз ремонтируют и проводят ли профилактические работы для продления срока службы;

- правовых нормативов, которые могут ограничить использование аппаратуры (например, если видеорегистратор арендуется).

При этом бухгалтерия любого предприятия не будет брать на себя лишние проблемы, тем более что в РФ давно составлен Общероссийский классификатор основных фондов. К тому же сроки полезного действия классификации составлены так, что разницы между бухгалтерским учетом и налоговым практически нет. Поэтому принято устанавливать сроки службы аппаратуры в соответствии с ОКОФ.

Код ОКОФ 330.26.70 присваивается приборам оптическим и фотографическому оборудованию — 3 амортизационная группа. Является обобщенным пунктом для всех видеорегистраторов.

330.26.70.1 — код ОКОФ для фотографического оборудования, 4 амортизационная группа. В эту группу входят коды 330.26.70.12-330.26.70.18, включающие:

- фотокамеры печати документов и записи на съемные носители;

- цифровые фото- и видеокамеры;

- камеры с моментальным получением изображения;

- киносъемочные аппараты и проекторы;

- лабораторный инструментарий для фотографа (видеографа);

- основные устройства для считывания информации съемных микроносителей.

Код классификации 330.26.70.2 — приборы оптические и прочие. В этот класс входит оптический инструментарий, например, бинокли, линзы, зеркала, призмы, микроскопы и другие сложные устройства. Им присвоена 3 амортизационная группа.

Источник: https://MoyoAuto.ru/videoregistrator/okof.html

Система наблюдения Какая Амортизационная Группа 2020

Но устанавливает этот срок организация самостоятельно. Ведь обязательной к применению бухгалтерской Классификации нет. Но для избежания разниц в бухгалтерском и налоговом учете срок полезного использования видеокамеры или системы видеонаблюдения в бухучете может быть установлен аналогично «налоговому» СПИ.

Эксперимент по маркировке табака начнется с января 2020 года Минфин России представил к общественному обсуждению на Федеральном портале проектов нормативных актов проект постановления Правительства РФ о проведении эксперимента по маркировке КиЗ и мониторингу за оборотом табачной продукции.

Срок службы видеокамеры видеонаблюдения

Амортизационная группа объекта основных средств устанавливается в налоговом учете в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Однако система видеонаблюдения в налоговой Классификации не поименована.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

К какой амортизационной группе относится система видеонаблюдения 2020

Стоимость каждой единицы оборудования была меньше установленного лимита для признания имущества амортизируемым. Поэтому компания в налоговом учете не признала спорные объекты единым основным средством, а списала все расходы единовременно. Налоговики не согласились с таким подходом и доначислили организации налог на прибыль.

Фактически это означает введение иных отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор.

К какой амортизационной группе видеокамера 2020

Нужно лишь определить необходимое экономическое содержание установки, потому что описание того, как следует установить электросчетчик, не указано в КОСГУ. Согласно ОКОФ, коммуникации, находящиеся внутри строения, числятся в составе.

Согласно указанию номер , работы по замене прибора проходят по ст. Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В заключение скажем, что по статьям и возможна установка счетчика. Лучше всего будет согласовать классификацию бюджета. Для этого следует обратиться в уполномоченные органы, которые утвердят все нужные документы.

камера уличная окоф 2020 амортизационная группа

Соответственно, министерство внутренних дел подготовит указ о том, что в случае молчания комиссии в течение трех месяцев считается, что это мнение получено. Это позволит Префекту принять решение о разрешении на установку в течение периода от четырех месяцев, наложенных на него.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Систематизация бухгалтерии

Код классификации 330.26.70.2 — приборы оптические и прочие. В этот класс входит оптический инструментарий, например, бинокли, линзы, зеркала, призмы, микроскопы и другие сложные устройства. Им присвоена 3 амортизационная группа.

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу) (стоимость системы, стоимость оборудования);

- суммы, уплачиваемые организациям за работы, осуществляемые в целях создания объекта основного средства (стоимость работ по монтажу, установке оборудования);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением системы;

- затраты по доставке оборудования для монтажа системы;

- иные затраты, непосредственно связанные с приобретением системы видеонаблюдения.

Оборудование видеонаблюдение окоф 2020

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Только в Классификации группы основных средств, как правило, указываются на уровне класса, а в ОКОФ — до вида, то есть, более детально. Справочник ОКОФ 2020 представляет собой таблицу, которая состоит из 22 групп.

Окоф В 2020 Году наблюдение

Есть еще режущие плоттеры (каттеры), которые выполняют контурную резку бумаги, виниловой или самоклеящейся пленки.

А внешний накопитель информации позволяет, не модернизируя компьютеры или серверы, сильно расширить объем хранящихся данных.

Сервер — это удобно не только потому, что все компьютеры работают в единой сети, но и потому, что имеющаяся на сервере информация обычно доступна в режиме 24/7 И плоттеры, и накопители для серьезных задач стоят дороже 40 000 руб.

Справочник ОКОФ 2020 предусматривает классификацию основных фондов, которая принята в международной практике. Он разработан на основе Системы национальных счетов (СНС 2008), а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) (утв. приказом Росстандарта от 31.01.14 № 14-ст).

Указанные в вопросе расходы не могут быть отнесены к подгруппам 210-230, а также к элементам 241-243 и 245 подгруппы 240 группы вида расходов 200.

То есть такие расходы обоснованно могут быть отнесены к элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», по которому отражаются расходы государственных (муниципальных) учреждений не отнесенные согласно Указаниям N 65н к иным элементам видов расходов.

Что касается налогового учёта, то при принятии к учёту оборудования (или приборов) стоимостью от 40 000 до 100 000 рублей, амортизация в целях налогового учёта не начисляется. Согласно пункта 1 статьи 256 Налогового кодекса РФ в целях налогового учёта, амортизируемым признаётся имущество, стоимостью свыше 100 тысяч рублей.

Рекомендуем прочесть: Артек Лагерь Стоимость Путевки На 2020

Амортизационная группа телевизора в 2020 году

Как правильно это сделать, читайте в статье «». Определять срок полезного использования по Классификации основных средств по амортизационным группам в 2020 году нужно только по тем объектам, которые относятся к амортизируемым основным средствам. 1 ст. 256 НК, п. 7. ст. 5 Закона от 08.06.2015 № 150-ФЗ):

и менее, если они используются в производстве продукции, выполнении работ, оказании услуг, для управленческих нужд, а также предоставляются во временное пользование на срок более 12 месяцев, могут считаться материально-производственными запасами.

Система видеонаблюдения классификатор основных средств по амортизационным группам 2020

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Амортизационные группы основных средств – 2020

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

: Сколько людей являются матерями на 2020 год

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Амортизационная группа основных средств 2020 акустическая система

Эти советы Вам точно пригодятся: Шесть способов быстрее списать расходы на основные средства Расходы, из-за которых больше всего споров при проверке Как упростить бухучет без негативных последствий Что налоговикам сейчас не нравится в расходах на ремонт.

Амортизационная группа объекта основных средств устанавливается в налоговом учете в соответствии с Классификацией основных средств, включаемых в амортизационные группы Постановление Правительства от Однако система видеонаблюдения в налоговой Классификации не поименована. Для видеорегистраторов амортизационная группа также может быть установлена 4-ая, если иные сроки не предусмотрены техническими условиями, а также рекомендациями изготовителей. Но устанавливает этот срок организация самостоятельно.

Система наблюдения Окоф 2020 И Амортизационная Группа

Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки 3.1 «Мебель для офисов и предприятий торговли». Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства № 1).

Однако в самой налоговой Классификации мебель офисная не упомянута. Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Правительство Российской Федерации вправе устанавливать минимальные ставки авторского вознаграждения за отдельные виды использования произведений.В статье рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со временем его полезного использования, какие нормативные акты задают правила, а также приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Дополнительно нужно учитывать некоторые особенности.

Амортизационные группы основных средств 2020

часы специальные и приборы времени (часы морские и авиационные, хронометры, секундомеры, хроноскопы, хронографы, счетчики времени, реле времени); приборы контроля часов, узлов и деталей механизма часов; часы механические наручные, механические карманные, настольные, настенные, напольные, будильники; часы электронно-механические и электронные

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Окоф и амортизационная группа фотокамера

- — Фотокамеры для подготовки печатных пластин или цилиндров; фотокамеры для съемки документов на микропленку, микрофиши и прочие микроносители

- — камеры цифровые

- — Фотокамеры с моментальным получением готового снимка и прочие фотокамеры

- — Аппаратура киносъемочная

- — Кинопроекторы; проекторы для слайдов; прочие проекторы изображений

- — Фотовспышки; фотоувеличители; аппаратура для фотолабораторий; негатоскопы, проекционные экраны

- — Устройства для считывания микрофильмов, микрофиш или прочих микроносителей

330.26.70.1 — Оборудование фотографическое Классификатор: ОКОФ ОК 013-2014 Код: 330.26.70.1 Наименование: Оборудование фотографическое Дочерних элементов: 7 Амортизационных групп: 0 Прямых переходных ключей: 20 Подгруппировки Группировка 330.26.70.1 в ОКОФ содержит 7 подгуппировок.

: Кап Ремонт Квартир Тариф

К какой амортизационной группе относится система видеонаблюдения

Если на предприятии действует охрана безопасности, может возникнуть закономерный вопрос: к какой амортизационной группе относится система видеонаблюдения? Для ответа сначала потребуется утвердить СПИ (срок полезного использования) подобного электрооборудования, а уже затем рассчитывать амортизационные начисления в учете собственника.

Чтобы узнать группу амортизации и СПИ объекта, с 2020 года следует ориентироваться на новый справочник ОКОФ ОК 013-2014 (СНС 2020). В соответствии с указанным нормативным документом ближе всего к системе видеонаблюдения аппараты с кодировкой 320.26.30.

1 из 4-ой гр. При этом по Классификатору таким ОС соответствует название «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая». Следовательно, можно отнести видеонаблюдение к 4 группе с общепринятым СПИ свыше 5, но менее 7 лет.

Новый ОКОФ 2020

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2020 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2020 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2020 года. Все изменения применяются в 2020 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2020 № 526.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе. Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). Амортизационные группы ОС в 2020 году определяются по новым правилам.Установление группы амортизации, к которой относится объект.

Переход на новые ОКОФ с 2020 года и амортизационные группы (с расшифровкой).Новый классификатор ОКОФ с 2020 года. Амортизационные группы и сроки полезного использования.Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94.В данной статье на примерах будет представлено то, как можно в 2020гАмортизационные группы 2020center-yf.

Система видеонаблюдения окоф 2020 амортизационная группа

На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02.О том, какие проводки выполняются для учета амортизации, читайте в этой статье.Данный метод наиболее целесообразен для данного имущества.

Для быстрого перевода используется конвертер ОКОФ-2. При этом в новой версии также отсутствует понятие многофункционального устройства, и возникают сложности с кодированием техники.При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия.

камера по ОКОФ

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01), среди которых указаны:

Источник: https://lawcapital.ru/nachislenie-alimentov/sistema-videonablyudeniya-klassifikator-osnovnyh-sredstv-po-amortizatsionnym-gruppam-2019

Амортизационная Группа Для Системы наблюдения В 2019 Году

Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2019 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Для видеорегистраторов амортизационная группа также может быть установлена 4-ая, если иные сроки не предусмотрены техническими условиями, а также рекомендациями изготовителей.

В бухгалтерском учете при установлении СПИ организация принимает во внимание в том числе ожидаемый срок использования объекта в соответствии с его производительностью или мощностью, ожидаемый физический износ, который зависит от режима эксплуатации или естественных условий и т.д.

Система видеонаблюдения: амортизационная группа

Амортизационная группа объекта основных средств устанавливается в налоговом учете в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Однако система видеонаблюдения в налоговой Классификации не поименована.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

Система видеонаблюдения окоф 2019 амортизационная группа

На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02.О том, какие проводки выполняются для учета амортизации, читайте в этой статье.Данный метод наиболее целесообразен для данного имущества.

Чаще это можно встретить у телевизоров калининградского сборочного производства.С 1 января 2019 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2.Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие.

Амортизация системы видеонаблюдения

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденной постановлением Правительства РФ от 01.01.2002 N 1.

На основании п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств (ОС) служит для выполнения целей деятельности налогоплательщика.

Требования к амортизационным группам

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2019 года).

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.