Срок Полезного Использования Основных Средств Классификатор 2020 Смартфон

Срок Полезного Использования Основных Средств Классификатор 2020 Смартфон

Все основные средства в классификации разбиты по кодам из ОКОФ. В 2020 году действует новый ОКОФ ОК 013-2014 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2020-ст, поэтому и потребовались изменения.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте.

Бухгалтеры привыкли применять классификацию основных средств и в налоговом, и в бухгалтерском учете, чтобы упростить работу. Однако важно учесть, что классификатор обновился и новые активы нужно списывать с учетом изменений.

Смотрите Классификатор основных средств по амортизационным группам 2020 и узнайте, что поменялось в его подразделах.

Смартфон Срок Полезного Использования Основных Средств Классификатор 2020

С 1 января действует новый классификатор основных средств по амортизационным группам 2020 года.

В статье рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила, а также приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

По установленному классификатору основных средств, подавляющее число автомобилей в зависимости от их класса относятся к двум амортизационным группам, которыми устанавливается срок их полезного использования.

Срок полезного использования основных средств

Если организация применяет линейный метод начисления амортизации, то, приобретя бэушное основное средство, она может установить срок его полезного использования, как СПИ по классификатору, уменьшенный на количество лет/месяцев эксплуатации данного ОС экс-собственником. Можно взять СПИ, установленный предыдущим собственником, и уменьшить на количество лет/месяцев эксплуатации ОС этим собственником (п. 7 ст. 258 НК РФ).

Если свое основное средство вы не нашли в классификаторе амортизационных групп, то установите СПИ этого ОС, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Срок полезного использования основных средств: классификатор 2020

Например, краны грузоподъемные стрелкового типа отнесены ко второй амортизационной группе, срок полезного использований у которой в диапазоне от 25 мес. до 36 мес. Это означает, что компания может выбрать любой срок в данной диапазоне на свое усмотрение.

Срок полезного использования основных средств для целей налогового учета определяется с помощью Классификатор основных средств (2020), утвержденного постановлением Правительства от 01.01.2002 № 1. Для поиска вашего основного средства в Классификаторе используйте коды по ОКОФ ОК 013-2014.

: Военные Турбазы Мо Рф В 2020 Году Для Военных Пенсионеров

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

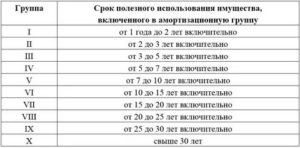

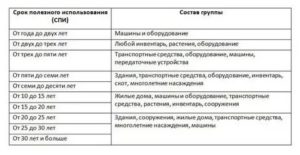

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Сроки полезного использования основных средств организации

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

По закону собственником объекта, переданного в пользование, является лизингодатель, хотя фактически актив использует лизингополучатель. Однако в договоре обязанность учета на своем балансе может быть переопределена. И таковым окажется лизингополучатель.

Срок Полезного Использования Смартфона 2020

1 постановления № 161, или нормативные сроки службы основных средств, примененные для указанных объектов в соответствии с актами законодательства, действовавшими до вступления в силу постановления № 161, в т.ч. установившими классификацию основных средств (подп. 2.1 п. 2 постановления № 161). Постановление № 161 вступило в силу с 1 января 2012 г.

: Закон О Тишине В Многоквартирном Доме 2020 В Красноярске

Если организация выявила в текущем отчетном периоде неправильное отражение хозяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Срок полезного использования основных средств: классификатор на 2020 год и порядок определения

Немаловажную роль играет законодательное регулирование этого аспекта. В п. 1 ст. 258 Налогового кодекса РФ указано, что определением срока налогоплательщик занимается самостоятельно. Он начинает учет с начала ввода объекта в эксплуатацию, согласно положениям этой законодательной нормы, а также с принятием во внимание основ классификации.

Что касается нематериальных активов, их срок выявляется в тот момент, когда они принимаются к бухгалтерскому учету. Установление СПИ происходит с принятием во внимание следующих параметров:

Срок Полезного Использования Сотового Телефона 2020

Согласно данной норме амортизация МНМА может начисляться в первом месяце использования объекта в размере 50 % его амортизируемой стоимости, а остальные 50 % стоимости — в месяце их списания с баланса или в первом месяце эксплуатации объекта в размере 100 % его стоимости.

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года.

Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект используется в течение длительного срока, то есть более 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующей перепродажи объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Смартфон амортизационная группа основных средств

Источник: https://ask-lawyer.ru/nalogovyj-vychet/srok-poleznogo-ispolzovaniya-osnovnyh-sredstv-klassifikator-2019-smartfon

Какие существуют амортизационные группы основных средств

Каждое предприятие в процессе работы использует различное имущество, являющееся его собственностью по закону и находящееся на балансе организации.

Эти средства необходимы в процессе производства товаров, выполнения ряда работ и при оказании услуг.

Поставить объект имущества на учет необходимо, учитывая его первоначальную стоимость, а в процессе эксплуатации берется во внимание его остаточная стоимость.

Все имущественные средства со временем изнашиваются. Они относятся к одной из амортизационных групп, за основу классификации берут сроки полезного использования конкретного объекта. Эти временные интервалы обуславливают нормы и позволяют рассчитать сумму, что отображено в соответствующих нормативно-правовых актах.

Всего выделяют десять групп, используемых в налоговом учете.

Относят имущественный объект к одной из групп на основании Классификатора ОС (согласно пункту 3 ст.258 НК РФ):

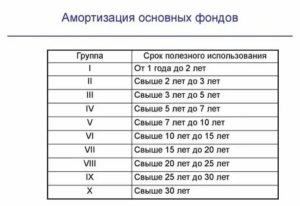

| Номер амортизационной группы | Срок полезного использования объекта (в годах) | Пример основных средств, используемых на предприятиях |

| 1 | 1-2 | Производственные машины и оборудование. |

| 2 | 2-3 | Насосы, используемые для перекачки жидких сред. |

| 3 | 3-5 | Средства связи радиоэлектронного типа. |

| 4 | 5-7 | Железобетонные ограждения и заборы на производственных объектах. |

| 5 | 7-10 | Здания и сооружения, используемые в лесной промышленности. |

| 6 | 10-15 | Водозаборные скважины. |

| 7 | 15-20 | Канализационные коммуникации. |

| 8 | 20-25 | Магистральные продуктопроводы и конденсатопроводы (трубопроводы для перекачки газового конденсата). |

| 9 | 25-30 | Все типы зданий (кроме жилых). |

| 10 | Более 30 | Все сооружения жилого фонда. |

При вводе основного средства (ОС) в работу составляется специальный акт с конкретной датой.

Это позволяет реализовать следующие задачи:

- определить срок начала амортизации;

- отнести основное средство к одной из амортизационных групп;

- подтвердить первоначальную стоимость имущественного объекта;

- определить срок службы ОС;

- начислять имущественный налог в соответствии с налоговым законодательством.

С 12.05.2018 года бухгалтеры обязаны применять обновленный Классификатор.

Способы и методы начисления амортизации

Как определить

Пользоваться Классификатором нужно, чтобы определить, к какой группе относится ОС.

Многие руководители предприятий, не найдя конкретный имущественный объект в таблице, самостоятельно устанавливают амортизационный срок, ориентируясь на граничный срок эксплуатации (данная информация указана в техническом паспорте устройства или рекомендациях от завода-производителя) Такие действия регламентируются пунктом 6, ст.258 НК РФ.

В некоторых случаях определить группу на основе Классификатора сложно, так как все ОС сгруппированы по крупным группам, детальный список в качестве пояснений к каждой позиции отсутствует. В хозяйственной деятельности используются только категории ОС.

Читайте Земельный налог для пенсионеров в 2020 году

Для постановки объекта на учет и поиска ее амортизационной группы необходимо обратиться к документу ОКОФ (Общероссийский классификатор основных фондов). В нем отсутствует перечень норм, согласно которым проходит амортизация средств, этот инструмент поможет отнести определенную подкатегорию к большому классу из Классификатора.

Код объекта в списке ОКОФ имеет вид XXX.XX.XX.XX.XXX, где первые три позиции – тип основных фондов имущества.Пример:

| На предприятии используется цифровая видеокамера и ее необходимо поставить на учет и составить акт | В Классификаторе такая позиция отсутствует, потому что этот вид ОС является подкатегорией обширного класса «Оптические приборы и фотографическое оборудование». |

| В списке ОКОФ находим интересующую позицию – «камеры цифровые», ее код 330.26.70.13. | Это подкатегория группы с кодом 330.26.70. Согласно Классификатору, такое оборудование принадлежит к 3 амортизационной группе, срок ее использования находится в пределах от 3 до 5 лет. |

| Важно учитывать отображенные в нормативных актах слова «свыше» и «включительно» при определении срока полезного использования объекта, они четко определяют временные границы | Если ОС относится к 5 группе, то нижняя граница эксплуатации составляет 85 месяцев (7 лет и 1 месяц непрерывной работы), а верхняя – 120 месяцев (10 лет). |

Классификатор

Определиться с группами основных средств, используемых в офисах и на административных объектах, поможет таблица:

| Вид ОС | Группа по Классификатору | Верхняя и нижняя границы эксплуатации | Категория |

| Мебель для офиса | 4 | От 5 до 7 лет | Мебель для полиграфии, торговли, бытового обслуживания |

| Принтеры | 2 | От 2 до 3 лет | Электронно-вычислительная техника |

| Телевизор | 4 | От 5 до 7 лет | Теле- и радиоаппаратура |

| Мультифункциональное устройство (принтер, сканер, факс) | 3 | От 3 до 5 лет | Светокопировальная аппаратура |

Категории ОС, которые сложно определить по Классификатору, но они присутствуют в списке ОКОФ:

| Вид ОС | Группа | Срок полезного использования | Категория |

| Кассовые аппараты | 4 | От 5 до 7 лет | Счетные машины |

| Кондиционеры | 3 | От 3 до 5 лет | Бытовые кондиционеры |

| Машины для мытья полов | Электрополомойки | ||

| Увлажнители воздуха | Увлажнители воздуха |

Читайте Прогрессивная шкала налогов

Что изменилось

До внесения в законодательство изменений, кодировка групп, категорий и подкатегорий имела формат ХХ ХХХХХХХ (всего 9 цифр в коде). С 2020 искать нужный объект в подкатегориях стало проще, с этого года цифровой код имеет вид — ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие новшества кардинально изменили структуру нормативного документа и алгоритм поиска ОС, который не указан конкретно в одной из 10 групп.

Из старого Классификатора удалены несколько наименований, а в старом списке ОКОФ заменены новыми позициями обобщающего характера. К примеру, до 2020 года при постановке на учет ПО (лицензионного программного обеспечения) имели место отдельные строки с характеристиками. В новом списке есть общая графа, включающая в себя все типы информационных ресурсов, предоставляемых в электронном виде.

Век новых информационных технологий привнес свои изменения в список основных средств, которые стали использоваться на предприятиях в последние годы. Это послужило поводом добавить в классификатор некоторые виды оборудования, которого ранее не существовало вообще.

Изменения коснулись нескольких видов основных средств, они получили новые амортизационные группы, которые отличаются от предыдущих. Это значит, что сроки полезной эксплуатации для них стали совершенно другими. В налоговом учете меняется период списания первоначальной стоимости каждого имущественного объекта.

Если на предприятии уже есть объекты, используемые в производственной деятельность, заново составлять на них акты не нужно, как и определять группу амортизации (списание определяется в прежнем порядке).

Средства, которые закупаются после 1.01.2018, амортизируются по новым правилам.

Если владелец предприятия вводит их в эксплуатацию по старой схеме, значит, он нарушает законодательство и будет привлечен к ответственности при первой проверке органами налоговой службы.

Переход на новый ОКОФ не будет проблематичным для бухгалтеров, продуманный алгоритм процесса и наличие специальных инструментов упрощает задачу. С нормативным документом ОКОФ-2018 можно ознакомиться на официальном сайте налоговой службы, в приказе Росстандарта № 458 от 2020.

Признаки классификатором

Каждая группа, занесенная в Классификатор, соответствуют определенным правилам и признакам, являющимся основой для отнесения объекта к той или иной группе. Детализация конструктивных особенностей каждого средства позволяет правильно определить категорию.

Читайте Что такое дебиторская задолженность

Среди признаков отдельных групп выделяют:

| Здание | Это строение административного или промышленного назначения, а также склады (независимо от площади территории), где предприятие ведет свою хозяйственную деятельность. |

| Сооружение | Это конструкции инженерного назначения, их функции носят технический характер (шахты, мосты, тоннели), обычно они находятся под открытым пространством и выполняют хозяйственные функции (поддержка, организация места для добычи нефти или угля и т.д.). |

| Передаточные устройства | Различные трубопроводы и сети, главным предназначением которых является транспортировка жидкостей, газовой среды, энергоресурсов. |

| Оборудование и машины | Группа объектов, являющаяся самой крупной в классификаторе, ее предназначение зависит от типа хозяйственной деятельности предприятия. |

Как поставить на учет

Поставить имущественный объект на учет несложно, главное — выполнять нормы законодательства. Существует определенная последовательность в этом процессе.

- В начале определяют, относится ли объект к основным средствам, которые могут использоваться в производственной деятельности предприятия.

В соответствии с пунктом 1 статьи 256 НК РФ срок службы актива составляет более года, а его стоимость свыше 100 000 руб. После этого необходимо выбрать подходящую группу, определяющую СПИ. Такие манипуляции дадут право списать объект из-за амортизации в установленный срок.

Вторым этапом будет отображение в составленном акте срока полезного использования объектов в установленных пределах.

2. Руководитель сам выбирает определенное количество времени. К примеру, если это 4 группа по классификатору, то в акте может стоять 5, 6 или 7 лет СПИ.

Если стоимость объекта превышает 100 000 руб., чтобы избежать расхождений в цифрах и проблем с фискалами, в налоговом и бухгалтерском учете рекомендуется устанавливать одинаковые сроки полезной эксплуатации.

3. Заключительным этапом является подготовка документации на списание.

В инвентарную карточку вносятся сведения, касающиеся срока службы средства. Если ранее в налоговых и бухгалтерских документах были установлены разные сроки, то в инвентарной карточке эта информация отображается обязательно.[/icon-box]Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://rusfinancist.net/amortizacionnye-gruppy-osnovnyh-sredstv-tablica.html

Смартфон амортизационная группа основных средств 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Смартфон амортизационная группа основных средств 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

При отсутствии положительного эффекта от этих манипуляций, следует убрать последние 3 цифры, так далее, пока не достигнут показатель высшего уровня группировки;

НК РФ). Если же сотовый телефон стоит больше 10 000 руб., то и в бухгалтерском, и в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). В бухгалтерском учете срок полезного использования объекта ОС определяется организацией при принятии объекта к учету.

Требования к амортизационным группам

При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате? Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5

периода, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию, то есть физически изношенным или морально устаревшим. При этом учитывают режим, количество смен и негативные условия эксплуатации основного средства, а также систему или периодичность проведения ремонта;

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1, аппараты телефонные и устройства специальные (код по ОКОФ 14 3222135) включены в состав третьей амортизационной группы.

Учет смартфонов, мобильных телефонов: от приобретения до списания

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

Сотовый телефон ОКОФ

Источник: https://baiksp.ru/sotsialnoe-obespechenie/smartfon-amortizatsionnaya-gruppa-osnovnyh-sredstv-2018

Срок Амортизации Смартфона В 2020

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Все изменения применяются в году, мы учли поправки в нашей статье.

Изменения внесены постановлением Правительства от

То есть в первую очередь смартфон выполняет функции телефона, а остальные функции являются дополнением к нему. Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код В бухгалтерском учете стоимость объектов основных средств погашается посредством начисления амортизации п.

Смартфоны амортизационная группа 2020

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

Амортизационные группы по ОС с начала 2020 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

- 29 сентября 2020 / Интернет

- 28 сентября 2020 / Интернет

- 28 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

Амортизация сотовых телефонов 2020

Сначала рассмотрим те аксессуары, которые влияют на технические характеристики телефона. Типичным примером таких аксессуаров может быть внешняя антенна к мобильному телефону автомобильная или стационарная направленная наружная антенна повышенной мощности для работы в зонах неуверенного приема.

Следовательно, если телефон стоил более 10 рублей и по нему начисляется амортизация, стоимость антенны и в бухгалтерском, и в налоговом учете должна увеличивать его первоначальную стоимость п.

А амортизация по телефону должна начисляться исходя из его оставшегося срока полезного использования, поскольку при дооборудовании нельзя изменять срок полезного использования объекта как, например, это можно делать при реконструкции или модернизации п. К коду Если стоимость сотового телефона не превышает 20 руб.

При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств ОС , поскольку срок его полезного использования больше одного года п. Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

Рекомендуем прочесть: Обязательна Ли Печать Для Ип 2020

Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств. Стоимость принятых к учету объектов основных средств погашается посредством начисления амортизации п.

Сроки Амортизации Смартфонов В 2020 Году

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук амортизационная группа 2 , как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

После этого можно осуществлять его списание через амортизацию. В данном случае в сертификате на сотовый телефон указан срок его службы — три года, то есть определен ожидаемый срок его использования и физического износа. При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств ОС , поскольку срок его полезного использования больше одного года п.

Срок Полезного Использования Смартфона2020

Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств утв.

Постановлением Правительства РФ от Многофункциональное устройство — это оборудование, которое относится к средствам копирования и вычисления.

При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач.

В России гектар является наиболее часто используемой единицей измерения площади земли , особенно сельскохозяйственной. Материал из Википедии — свободной энциклопедии.Посмотрите готовую таблицу, чтобы узнать, к какой амортизационной группе относится легковой автомобиль. В году для определения группы по автомобилю используйте обновленный справочник кодов ОКОФ.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой.

Амортизационная группа для смартфона в 2020 году

Приспособление позволяет отправлять документы, напечатанные на любом виде бумаги, а получать их на специальной термоленте. Такие объекты входят в третью амортизационную группу имущество со сроком полезного использования от 3 до 5 лет включительно. Срок полезного использования в этом случае может быть определен профильной комиссией учреждения п.

Также напомним о необходимости учета особенностей применения Классификации учреждениями госсектора при установлении срока полезного использования основных средств — расчет суммы амортизации основных средств, входящих в первые девять амортизационных групп, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп п.

Срок полезного использования определяется учреждением самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы далее — Классификация , утвержденной постановлением Правительства РФ от При отнесении объектов основных средств к амортизационной группе по Классификации следует руководствоваться Общероссийским классификатором основных фондов ОКОФ ОK , утвержденным постановлением Госстандарта России от Факсимильный аппарат представляет собой сочетание телефона и приемного устройства вместе с печатающим компонентом.

Рекомендуем прочесть: Проверка Рсв 2020 Для Налоговой Онлайн

Срок Амортизации Смартфона В 2020 Году

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств.

Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля. Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов.

Дорогие читатели!

Безусловно, претендовать на статус ОС могут не только необоротные материальные активы, которые прямо генерируют увеличивают налоговые доходы например , оборудование, которое сдают в аренду, или автомобиль, которым предоставляют услуги по перевозке груза. Для этого, на наш взгляд, достаточно даже опосредованного участия в процессе хозяйственной деятельности.

Амортизация телефона 2020

Еще нет аккаунта? Попробовать бесплатно. Клиентам ilex Войти в сервис. Для чтения этого материала вам следует перейти в свой платный аккаунт ilex Отмена Перейти. Публичный договор. Линейка продуктов. Прейскурант цен. Почтовый адрес: , г. Юридический адрес: , г. Минск, ул. Скорины, 40, комн. Электронный адрес: ilex ilex.

Источник: https://nl-consalting.ru/arbitrazhnye-spory/srok-amortizatsii-smartfona-v-2019

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479