Срок Эксплуатации Мобильного Телефона Для Бухгалтерского Учета

Срок Эксплуатации Мобильного Телефона Для Бухгалтерского Учета

Аналогичную норму содержит и Закон о налогах на доходы и прибыль, в соответствии с п.

6-1 которого затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета и отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая). Здесь же оговорены и некоторые особенности учета затрат. Так, затраты, относящиеся к предыдущим отчетным периодам (месяцам) текущего года, подтверждаемые первичными учетными документами, поступившими по истечении этих периодов (месяцев), могут отражаться (признаваться) для целей налогообложения в том отчетном периоде (месяце) текущего года, в котором поступили указанные первичные учетные документы.

При приобретении мобильного телефона организация самостоятельно решает, учитывать ли мобильный телефон как основное средство. При этом следует принимать во внимание величину стоимости, срок полезного использования, а также требования учетной политики. Предполагается, что срок службы телефона превышает 12 месяцев.

Бухгалтерский и налоговый учет мобильных телефонов в организации

Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 руб. (600 руб. — 100 руб.) — начисленная абонентская плата за пользование телефонной связью включена в состав расходов по обычным видам деятельности (бухгалтерская справка, договор, счет);

Сумму НДС, уплаченную при приобретении телефона, организация имеет право принять к вычету при наличии счета — фактуры и документов, подтверждающих оплату продавцу после принятия на учет приобретенного телефона в качестве основных средств (пп.1 п.2 ст.171, п.1 ст.172 НК РФ).

Требования к амортизационным группам

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Как правильно вести учет мебели в бухгалтерском учете

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01). Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств.

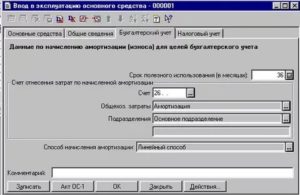

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

Вход на сайт

Источник: https://yrokurista.ru/meditsinskoe-pravo/srok-ekspluatatsii-mobilnogo-telefona-dlya-buhgalterskogo-ucheta

Срок Полезного Использования Сотового Телефона 2020 Для Бухгалтерского Учета

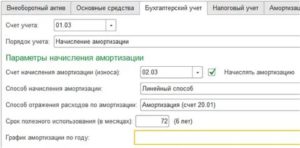

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01, п. 61 Методических указаний).

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Как учесть мобильники и аксессуары

Но если же вы хотите избежать споров, то можно поступить следующим образом. Во-первых, восстановить первоначальную стоимость телефонного аппарата после дооборудования. Во-вторых, рассчитать исходя из установленного срока его эксплуатации амортизационные отчисления, которые можно было учесть за прошедший срок исходя из первоначальной стоимости и срока полезного использования телефона.

Когда организация приобретает антенну, происходит дооборудование телефона.

Дооборудование – это дополнение основных средств новыми (дополнительными, а не взамен существующих) частями, деталями и другими механизмами, которые будут составлять с этим оборудованием единое целое, придадут ему новые функции или изменят показатели его работы. Вследствие дополнения антенной телефон наделяется новыми функциями и качествами, улучшаются его технические характеристики.

Статья: Мобильная связь: особенности учета и налогообложения (Начало) (Орлова Е

Так, в большинстве случаев в бухгалтерском учете сотовый телефон включается организациями в состав основных средств, поскольку срок его полезного использования превышает один год. Основанием для этого служит п.

4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.

2001 N 26н, согласно которому актив принимается организацией к бухгалтерскому учету в качестве объекта основных средств, если одновременно выполняются следующие условия:Эта многоликость, а также корпоративные правила использования такой связи, действующие в различных организациях, добавили проблем бухгалтерам при отражении в бухгалтерском и налоговом учете операций, связанных с использованием мобильной связи, тем более что средства, затрачиваемые многими организациями на эти операции, составляют весьма существенные суммы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Мобильные» затраты в бухгалтерском учете

Как правило, вместе с мобильным телефоном приобретается и SIM-карта. Однако, как и в налоговом, в бухгалтерском учете SIM-карту и сотовый телефон не нужно учитывать в качестве единого инвентарного объекта основных средств. Затраты на покупку SIM-карты отражаются отдельно от стоимости телефона, ведь в любой момент она может быть переставлена на другой сотовый.

Если на лицевой счет абонента была зачислена только часть суммы, уплаченной при подключении сотового телефона, оставшаяся величина признается стоимостью SIM-карты. Она учитывается в обычном порядке в зависимости от срока, определенного в договоре с оператором сотовой связи или установленного организацией самостоятельно.

Окоф 2020

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2020 № 640. В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Рассылка новостей журнала «Заработная плата»

Если стоимость мобильного телефона превышает лимит стоимости имущества, установленного учетной политикой организации, то данный телефон будет относиться к основным средствам. На затраты, учитываемые при определении налогооблагаемой прибыли, его стоимость будет переноситься путем ежемесячного начисления амортизации по данному основному средству.

При приобретении мобильного телефона организация самостоятельно решает, учитывать ли мобильный телефон как основное средство. При этом следует принимать во внимание величину стоимости, срок полезного использования, а также требования учетной политики. Предполагается, что срок службы телефона превышает 12 месяцев.

Учет основных средств в 2020 году в бухгалтерском учете

Способность приносить доход. Компания использует основные средства для получения дохода, а не для перепродажи. Например, если организация приобрела автомобиль, чтобы доставлять товары покупателям, то машину учитывают в составе основных средств. А если автосалон приобрел автомобиль для дальнейшей перепродажи, то такое имущество учитывается в составе товаров на счете 41.

Организация может использовать дорогостоящие объекты с длительным сроком эксплуатации. Для такого имущества предусмотрены особые правила учета.

Затраты на его приобретение нельзя сразу отразить в составе расходов.

В этой статье расскажем, как вести учет основных средств в 2020 году в бухгалтерском учете, как определить первоначальную стоимость, выбрать способ амортизации, отразить в учете выбытие.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

В 2020 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Срок полезного использования основных средств: классификатор 2020 года

В той ситуации, если рассматриваемый период по завершению реконструкции, модернизации либо же технического переоборудования был повышен, то у компании появляется уникальная возможность осуществить начисление амортизации по той норме, которая исчисляется на основании нового принятого периода полезного применения основного средства (на основании Письма Минфина России).

Согласно общепринятому правилу, рассматриваемый период подлежит пересмотру в тот момент, когда был факт существенного улучшения изначально установленных значений функционирования конкретного объекта по результатам достройки, модернизации, реконструкции либо же дооборудования.

Амортизационные группы основных средств: как определять в 2020 году

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2020 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2020-ст. Этот же классификатор будет действовать в 2020 году.

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Учет основных средств стоимостью до 100000 рублей

Компания ООО «Техника» в мае 2020 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2020. При расчете амортизации используется линейный метод.

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

07 Фев 2019 juristsib 340

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/srok-poleznogo-ispolzovaniya-sotovogo-telefona-2019-dlya-buhgalterskogo-ucheta

Срок полезного использования «мобильника»

Принтер: амортизационная группа.

Принтеры, как и ПК обозначены в примечании к коду 330.28.23.23, т.е. имеют принадлежность к 2-й группе амортизации, а срок службы компания может установить для них в интервале от 2-х до 3-х лет. Некоторые предприятия-пользователи присваивают принтерам код 320.26.20.15, опять же опираясь на рекомендации производителя.

Организацией за плату приобретен iPhone7

Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

7 правил применения новой версии ОКОФ

- Нужно определить по коду ОКОФ, группу принадлежности необходимого ОС, необходимая информация указана в первом столбце, например насосы для перекачки жидкости располагают обозначением 330.28.13.1;

- Далее следует отследить наличие кода в первой графе Классификации ОС;

- Когда он там обнаружился необходимо просмотреть амортизационную группу;

- Если же цифровое значение отсутствует в графе, то нужно просмотреть код группировки для включения имущества, при замене последнего числа в коде на 0 можно увидеть группировку более высокого уровня;

- При отсутствии положительного эффекта от этих манипуляций, следует убрать последние 3 цифры, так далее, пока не достигнут показатель высшего уровня группировки;

- В процессе вычисления группы амортизации необходимо учитывать 3 графу, перечисляющей виды ОС не входящие или дополнительно включаемые в данную группу;

- Например, автопогрузчик с вилочным захватом не имеет отношение ни к одному формированию, но его код имеется в отдельных, не включенных ни в какие группы средствах 4 группы по счету.

При этом предусмотрены новые кода и стандарты для вновь приобретенного имущества после декабря 2016 год, что обеспечивает возможность выполнять амортизационные отчисления с применением привычных стандартов, без применения новых правил. Тут вы узнаете, как происходит начисление амортизации способом уменьшаемого остатка.

Окоф классификатор 2020 года

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Срок полезного использования телевизора для бухгалтерского учета

Пример. Определение СПИ автомобиля Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны).

Согласно Классификации ОС грузовые автомобили грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет х 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет х 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Шаг 3

Пунктом 59 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, подтверждается, что указанный в п. 20 ПБУ 6/01 порядок определения срока полезного использования распространяется и на объекты основных средств, ранее использованные у другой организации.

Как определить срок полезного использования основного средства при наличии документов от предыдущего собственника и в случае их отсутствия

Для определения сроков в таких учреждениях должна утверждаться «комиссия, которая работает с поступлением и выбытием активов»; ежегодно проверяет и уточняет сроки полезного использования активов. Если они изменились, то необходимо произвести пересчет норм их амортизации.

Причины списания телефона

К наиболее популярным причинам сдачи телефонов, находящихся на балансе компании на утилизацию, относятся:

- неисправности, требующие дорогостоящего ремонта, которые возникли в результате нарушения правил эксплуатации аппарата;

- техническая и моральная изношенность средств связи, несоответствие их возможностей и функционала текущим задачам;

- выход из строя панели управления или манипуляции, делающий использование телефона затруднительным или невозможным;

- поломка динамика или микрофона.

Естественно, определяется причина непросто визуальным осмотром. Здесь требуется проведение технической экспертизы специалистов с соответствующей квалификацией. После проведения диагностики, результаты экспертизы фиксируются в соответствующей акте. Этот акт и является основанием для списания мобильных и стационарных телефонов.

И только после этого, грамотно списанные, проведенные по всем необходимым учетным документам, официально снятые с баланса аппараты, в том числе ip телефоны, отправляются на утилизацию. Утилизация телефонов — прерогатива не каждой конторы.

Это должна быть сертифицированная компания, техническое оснащение которой может обеспечить дальнейшую переработку отработавшей свой срок техники.

Компания ООО «АЛАР» имеет все необходимое для того, чтобы провести списание сотовых телефонов в соответствии с действующими нормами и правилами. Квалифицированные сотрудники, современное оборудование, нужные сертификаты и возможность выдачи отчетных документов для учета и предъявления контролирующим ведомствам — с нами утилизация станет намного проще.

Полный список

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

Стационарный телефон

Прежде чем говорить об отражении затрат, связанных с телефонией, стоит разобраться, какие же конкретно расходы организация совершает. Как правило, в состав расходов, связанных с установкой телефонов, входят затраты на приобретение телефонных аппаратов и телефонной станции, прокладку кабельных линий, подключение к местной телефонной сети с предоставлением телефонного номера.

Купленные телефонные аппараты приходуются на баланс организации как основные средства (независимо от их стоимости).

Если стоимость аппарата менее 40 000 рублей, то он может быть списан на затраты после его передачи в эксплуатацию.

Если свободные абонентские линии в телефонных кабелях связи отсутствуют, строительные работы по прокладке недостающих линий связи могут проводиться телефонным узлом за счет средств фирмы. После выполнения работ телефонный узел заключает с предприятием договор об оказании услуг телефонной связи.

Затраты на прокладку кабельной линии отражают в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы».После завершения работ израсходованные суммы списывают в дебет счета 01 «Основные средства».

Пример 1

ООО «Вектор» (арендатор) заключило с ООО «Альфа» (арендодатель) договор аренды производственных помещений сроком на два года. Так как в помещении не было телефонов, а они необходимы для работы, то с согласия арендодателя «Вектор» подал заявление в местный телефонный узел на заключение договора об оказании услуг телефонной связи.

Арендатор заключил с телефонным узлом договор подряда на строительство новой кабельной линии. Договорная стоимость работ составила 59 000 руб. (в т. ч. НДС – 9000 руб.).

Способ 1

Если подключение к местной телефонной сети с предоставлением нового телефонного номера произошло после подписания акта о вводе новой кабельной линии в эксплуатацию, затраты на подключение можно учесть в составе затрат на строительство линии. Это правило применимо как в бухгалтерском, так и в налоговом учете (п. 1 ст. 257 НК РФ и п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее – ПБУ 6/01).

Мобильные телефоны

Есть три варианта использования мобильных телефонов сотрудниками фирмы. Фирма может:

- купить мобильный телефон в магазине сотовой связи;

- арендовать телефонный аппарат, принадлежащий сотруднику;

- назначить сотруднику компенсацию за использование личного имущества в служебных целях.

Вы можете выбрать любой из этих вариантов, но учтите, что в каждой из ситуаций отражать затраты на мобильную связь в учете нужно будет по-разному.

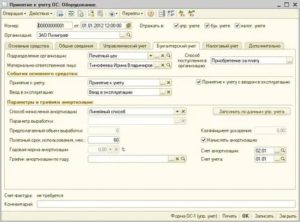

Если фирма покупает мобильный телефон, то его нужно принять к учету (оприходовать). При покупке мобильного телефона обычно оплачиваются стоимость самого аппарата, а также подключение к оператору сотовой связи.

Очевидно, что срок полезного использования телефонного аппарата – более одного года.

Если стоимость такого приобретения более 40 000 рублей, значит, в бухучете его нужно отнести к основным средствам. На баланс телефон принимается по покупной стоимости за вычетом НДС (п. 8 ПБУ 6/01).

Но сам аппарат будет работать только в том случае, если его подключить к оператору сотовой связи (например, установить в него SIM-карту).

Подключить аппарат можно в том же магазине, где вы его приобрели. Стоимость подключения к оператору также включается в первоначальную стоимость аппарата, поскольку эти затраты связаны с доведением объекта ОС до рабочего состояния.

Основным средством для целей расчета налога на прибыль мобильный телефон, скорее всего, не будет. Если только это не новинка или модель класса «люкс», стоимость которой составляет более 40 000 рублей. Как правило, стоимость телефонного аппарата (вместе с подключением) не превышает этой суммы. Поэтому в налоговом учете такие основные средства можно сразу списать как материальные расходы.

Рекомендации Минфина к исполнению?

На практике в накладной на покупку бухгалтер чаще всего видит отдельные устройства: мониторы, принтеры, системные блоки и другие комплектующие, при этом какие — то могут быть предназначены для комплектации рабочего места, а другие – например, для ремонта вышедших из строя или замены морально устаревших элементов. При этом такой жесткой связки между всеми комплектующими компьютера, как это представляется чиновникам из Минфина, нет:

• к одному процессору может быть подключено несколько мониторов,

• локальный принтер может подключаться к различным системным блокам, в зависимости от потребности в печати на определенном рабочем месте,

• к одному сетевому принтеру может подключаться одновременно несколько компьютеров,

• монитор, клавиатура, мышь могут быть присоединены как процессору, так и к ноутбуку,

• любое устройство при поломке может быть отсоединено и заменено новым.

Все это доказывает, что все устройства, составляющие компьютер, могут функционировать в различных комплектациях, они не смонтированы на одном фундаменте, имеют разное функциональное назначение, а значит, не составляют комплекс конструктивно сочлененных предметов и могут учитываться обособленно.

Источник: https://kor66.ru/podgotovka-dokumentov/15919-srok-poleznogo-ispolzovaniya-mobilnika.html

Срок Эксплуатации Смартфона Бухучет 2020г

В зависимости от стоимости мобильного телефона, приобретаемого организацией в связи с производственной необходимостью, определяется порядок отражения в бухгалтерском учете расходов по приобретению мобильного телефона: он может относиться как к основным средствам, так и к предметам в составе оборотных средств.

Аналогичную норму содержит и Закон о налогах на доходы и прибыль, в соответствии с п.

6-1 которого затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета и отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая). Здесь же оговорены и некоторые особенности учета затрат. Так, затраты, относящиеся к предыдущим отчетным периодам (месяцам) текущего года, подтверждаемые первичными учетными документами, поступившими по истечении этих периодов (месяцев), могут отражаться (признаваться) для целей налогообложения в том отчетном периоде (месяце) текущего года, в котором поступили указанные первичные учетные документы.

Неначисление амортизации в 2020 году

Справочно

Предпринимательская деятельность – это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления (ст. 1 Гражданского кодекса).

Рассмотрим практическую ситуацию.

Организация не утверждает ежегодно новую редакцию учетной политики, а пользуется последовательно из в года в год.

В учетной политике предусмотрено не производить в 2020 году начисление амортизации по всем объектам основных средств и нематериальных активов, используемых в предпринимательской деятельности.

Рассмотрим, верно ли поступает организация. Организация поступает неверно.

Постановлением Совета Министров от 30.10.

2020 № 802 «О неначислении амортизации по основным средствам и нематериальным активам в 2020 и последующих годах» (далее – постановление № 802) предусмотрено, что организации, за исключением банков, открытого акционерного общества «Банк развития Республики Беларусь» и небанковских кредитно-финансовых организаций, а также индивидуальные предприниматели (далее – организации) вправе принять решение о неначислении амортизации по основным средствам и нематериальным активам, используемым ими в предпринимательской деятельности, за исключением основных средств, используемых при оказании жилищно-коммунальных и транспортных услуг населению, субсидируемых за счет бюджетных средств (далее – основные средства и нематериальные активы), с 1 января по 31 декабря 2020 г. – по всем или отдельным объектам основных средств и нематериальных активов.

Рекомендуем прочесть: Документы На Программу Молодая Семья 2020

Мы перечислили лишь небольшую часть изменений, относящуюся только к тем объектам основных средств, которые, по нашему мнению, встречаются наиболее часто.

Однако учесть при написании статьи нюансы работы каждого субъекта хозяйствования невозможно, поэтому рекомендуем внимательно изучить постановление № 9, обратив внимание на основные средства, используемые конкретной организацией.

Как известно, если общая площадь капитальных строений (зданий, сооружений), их частей, машиномест более 1 000 м 2 , то организация, применяющая УСН, платит и налог на недвижимость.

При этом согласно абзацу второму подпункта 3.13.

1 статьи 286 НК под капитальными строениями в виде зданий понимаются капитальные строения в виде зданий, признаваемые таковыми в соответствии с частью второй пункта 1 статьи 185 НК.

Бухгалтерский учет основных средств (ОС)

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое.

Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение.Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Критерии признания актива объектом основных средств

При приобретении объекта недвижимости следует учитывать, что не оформленные актами приемки — передачи и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) основные средства не могут быть зачислены в состав основных средств.

Для правильной организации учета названных объектов в инвентарной карточке учета основных средств бухгалтеру следует указать «производственный комплекс», и пометить, что комплекс состоит из нескольких объектов и каждому объекту присваивается индивидуальный инвентарный номер и применяется различный шифр норм амортизации и сроков полезного использования.

- Нормативный срок службы основных средств вида «Аппараты контрольнокассовые, кассовые суммирующие аппараты и системы» (шифр 47101) уменьшился с 6 до 4 лет.

- Основные средства вида «Банкоматы, платежные терминалы» (шифр 47102) с нормативным сроком службы 8 лет теперь называются «Банкоматы; нестационарные платежные терминалы; электронные терминалы по обмену валют и картоматы». Соответственно, из этого вида исключены стационарные платежные терминалы, которые выделены в отдельный вид «Платежные терминалы» (шифр 47107) с нормативным сроком службы 5 лет.

- Уточнены названия некоторых видов основных средств из подгруппы 480 «Техника вычислительная и организационная». Так, вид с нормативным сроком службы 5 лет «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, модемы, многофункциональные устройства» (шифр 48003) теперь называется «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, многофункциональные устройства, мониторы; источники бесперебойного питания для вычислительной и организационной техники». Как видим, вид дополнен, в частности, мониторами.

Но это не значит, что мониторы нужно учитывать как отдельный объект основных средств, поскольку следующий вид — «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) — имеет примечание 83 (кстати, изложенное в новой редакции).

Согласно этому примечанию в состав электронновычислительных машин персональных (понашему — компьютеров) включаются: один монитор и более, один системный блок и более, мышь, коврик, клавиатура и другие комплектующие. Следовательно, монитор как до 1 мая 2020 года, так и после — это составная часть компьютера, причем у компьютера их может быть несколько.

Впрочем, в некоторых случаях главный бухгалтер, используя профессиональное суждение, может учесть монитор и как отдельный объект основных средств.

https://www.youtube.com/watch?v=V3QU7SYLl-A

Рекомендуем прочесть: Расчет Пени По Договору Калькулятор Онлайн 2020

Как вести учет малоценных основных средств

Итак, что относится к основным средствам в бухгалтерском учете в 2020 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Источник: https://nl-consalting.ru/oformlenie-razvoda/srok-ekspluatatsii-smartfona-buhuchet-2019g

Списание телефонов мобильных, причины и неисправности для списания

ЮРИДИЧЕСКИМ ЛИЦАМ И ГОС. УЧРЕЖДЕНИЯМ

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

- Посмотреть полный список

АКТЫ СОСТОЯНИЯ И ДЕФЕКТНЫЕ ВЕДОМОСТИ ОТ 200₽

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

Мобильные средства связи, вошедшие в нашу повседневную жизнь сравнительно недавно, уже не воспринимаются, как предмет роскоши. И, если раньше сотовые телефоны активно использовали только в личных целях, то сегодня они повсеместно используются, как служебные средства связи.

Объективно мобильные гаджеты гораздо удобнее стационарных: сотрудники «не привязаны» к рабочему месту, да и любые параметры разговоров можно легко отследить. Однако как и любая другая офисная техника, стационарные и мобильные средства связи имеют определенный срок службы по истечении которого их необходимо списать.

Каков порядок и основные причины списания телефонов?

Одна из самых распространенных причин — поломки. Учитывая современные темпы развития индустрии производства мобильных и стационарных устройств, гораздо проще приобрести новый аппарат, чем тратить время и средства на ремонт старого.

Но куда девать неработающую технику? Просто выбросить в мусорный контейнер? Нет! Так же как и любое другое офисное оборудование, телефоны нуждаются в грамотной утилизации. Причина в том, что все без исключения мобильные устройства имеют токсичные компоненты.

Но, прежде чем отправить отслуживший свое телефон на утилизацию, необходимо грамотно списать его в утиль, обязательно обозначив и подтвердив документально причины списания средств связи.

- 1 Заключение

договора - 2 Проведение

технической экспертизы - 3 Подготовка

необходимых документов - 4 Доставка

документации в ваш офис

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

К наиболее популярным причинам сдачи телефонов, находящихся на балансе компании на утилизацию, относятся:

- неисправности, требующие дорогостоящего ремонта, которые возникли в результате нарушения правил эксплуатации аппарата;

- техническая и моральная изношенность средств связи, несоответствие их возможностей и функционала текущим задачам;

- выход из строя панели управления или манипуляции, делающий использование телефона затруднительным или невозможным;

- поломка динамика или микрофона.

Естественно, определяется причина непросто визуальным осмотром. Здесь требуется проведение технической экспертизы специалистов с соответствующей квалификацией. После проведения диагностики, результаты экспертизы фиксируются в соответствующей акте. Этот акт и является основанием для списания мобильных и стационарных телефонов.

И только после этого, грамотно списанные, проведенные по всем необходимым учетным документам, официально снятые с баланса аппараты, в том числе ip телефоны, отправляются на утилизацию. Утилизация телефонов — прерогатива не каждой конторы.

Компания ООО «АЛАР» имеет все необходимое для того, чтобы провести списание сотовых телефонов в соответствии с действующими нормами и правилами. Квалифицированные сотрудники, современное оборудование, нужные сертификаты и возможность выдачи отчетных документов для учета и предъявления контролирующим ведомствам — с нами утилизация станет намного проще.Это должна быть сертифицированная компания, техническое оснащение которой может обеспечить дальнейшую переработку отработавшей свой срок техники.

Стационарные телефоны, как и другая офисная техника, после приобретения принимаются на баланс компании. Расходы на их приобретение учитываются при формировании налогооблагаемой базы. Поэтому, чтобы избавиться от сломанных или морально устаревших аппаратов потребуется эту техники с баланса снять.

Кроме того, из-за использования в конструкции стационарных телефонов высокотоксичных компонентов, процесс утилизации необходимо проводить по заранее определенному алгоритму.

В противном случае, при неоднократном нарушении норм и правил утилизации средств связи, компания рискует быть оштрафованной на сумму до 200 тысяч рублей.

- Перед снятием с баланса старого или сломанного стационарного телефона, подтвердить его дальнейшую неработоспособность должен специалист.

- Этот же специалист визирует акт экспертизы, указывая основание для списания телефона с баланса предприятия. В акте прописывается инвентарный номер каждого списываемого телефона, а также его цена в момент покупки.

- Разрешение на списание должно быть подписано руководителем компании или конкретного отдела.

- Телефоны снимаются с баланса, отключаются и вывозятся сертифицированной организацией на утилизацию.

Почему правильнее доверить утилизацию стационарных и списание мобильных телефонов профессионалам? Прежде всего, потому что предприятие имеет возможность учесть расходы на утилизацию в декларативных документах и тем самым уменьшить налогооблагаемую базу. Это особенно актуально, если речь идет о списании не одного, а целой партии офисных стационарных телефонов.

Такие расходы являются внереализационными и участвуют в формировании налога на прибыль.

ЗАГРУЗИТЕ СПИСОК НОМЕНКЛАТУРЫ

ДЛЯ ЭКСПЕРТИЗЫ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

- Бесплатная доставка документов При заказе от 20 ед.

оборудования

- Договор на оказание услуг

- Документы, подтверждающие факт оплаты услуг (счет)

- Экземпляр заверенного акта (заключения) технической экспертизы на каждый инвентарный номер оборудования

- Копию сертификата соответствия РОСТЕСТ на услуги по проведению технической экспертизы

- Заказать

ПРИ НЕОБХОДИМОСТИ ПОМОГАЕМ УТИЛИЗИРОВАТЬ

ОБОРУДОВАНИЕ ПОСЛЕ СПИСАНИЯ

Правила списания и утилизации телефонов обязательны для всех юридических лиц. Однако для бюджетных организаций их соблюдение обязательно вдвойне. Регламент списания прописан в Постановлении Правительства № 834 от 14.10.2010.

В документе право за принятием решения о списании оставляется за руководством организации, а вот алгоритм самого процесса имеет четкую этапность. Так же, как и в случае с коммерческими предприятиями здесь необходимо участие специалистов, занимающихся рециклингом.

Но, прежде чем обращаться в подобную компанию, бюджетная организация обязана предоставить пакет документов и запрос на разрешение списания и утилизации в госорган по распоряжению бюджетными средствами. В принципе, процедура списания телефонов в коммерческих и бюджетных компаниях похожа.

Разница только в том, что бюджетникам требуется в разы больше различных разрешительных документов, в то время как коммерческим предприятиям достаточно просто принять решение и оплатить экспертизу и утилизацию средств связи. Госкомпании же должны иметь «на руках»:

- соответствующий приказ о комиссии;

- заключение техэкпертизы о состоянии оборудования;

- инвентаризационные карты учета основных средств;

- техпаспорт на каждый списываемый аппарат;

- выписку из реестра муниципального имущества.

Наши специалисты готовы предложить оперативную помощь в списании телефонов бюджетным организациям с получением всех необходимых разрешительных и отчетных документов.

МЫ НА ПОРТАЛЕ ПОСТАВЩИКОВ

ИЛИ ПОЗВОНИТЕ НАМ НА +7 (495) 968–12–27 ИЛИ +7 (495) 798–00–26