Срок Амортизации Компьютера 36 Месяцев В 2020 Году

Срок полезного использования компьютера 2020

› Код ОКОФ (версия с 01.01.2017) 330.28.23.

23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Срок полезного использования компьютера

→ → Актуально на: 4 августа 2017 г.

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей .

А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов ():

- нормативно-правовые и другие ограничения использования объекта.

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

На практике для

Амортизационная Группа Монитора 2020

- здания и сооружения;

- жилища;

- транспортные средства;

- инструмент;

- рабочий, продуктивный и племенной скот;

- машины и оборудование;

- многолетние насаждения и прочее.

- вычислительная техника и оргтехника;

- измерительные и регулирующие приборы и устройства;

- производственный и хозяйственный инвентарь;

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования.

На основании данного срока начисляется налог на прибыль.

Также классификация может применяться в целях бухгалтерского учета. Ещё в 2020 2020 году лимит учёта основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей. По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты.

Компьютер срок полезного использования 2020

/ / Код ОКОФ (версия до 01.01.

2019) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.Код ОКОФ (версия с 01.01.2019) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ).

Copyright: фотобанк Лори Амортизационные группы по ОС с начала 2017 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам .

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

Срок амортизации компьютера

Copyright: фотобанк Лори Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа.

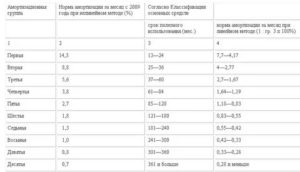

В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее. В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес.

до 3 лет. (25-36 мес.). Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23.

Какие объекты относятся к указанной категории? Это, прежде всего:

К какой амортизационной группе относится компьютер

→ → Актуально на: 18 июля 2017 г. Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (, ). А какая амортизационная группа у компьютера?

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы ().В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Срок Амортизации Компьютера 2020

Хорошо помнить об этом, потому что, в конце концов, когда мы говорим об амортизации или амортизации, мы говорим о расходах. Фирмы сообщают о поступающих доходах в тот период, когда они фактически зарабатывают.

В тот же период они сообщают о расходах на их получение.

. Вкратце, сопоставление означает, что фирмы сообщают о доходах вместе с расходами, которые их привели. Концепция соответствия, в свою очередь, поддерживает точность отчетности о прибылях.

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб.

Срок Амортизации Компьютера 36 Месяцев В 2020 Году

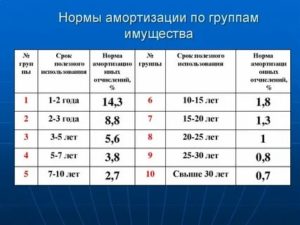

Для каждой группы установлен минимальный и максимальный срок полезного использования.

В этом случае играет важнейшую роль срок полезного использования ОС, который определяется субъектом предпринимательской деятельности самостоятельно на дату их ввода в эксплуатацию.• его первоначальная стоимость больше 100 000 руб.

; • срок его полезного использования свыше 12 месяцев. • способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ).

Амортизационная Группа Системный Блок 2020

> Бухучет > Внеоборотные активы > Основные средства > Амортизация > Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете 19 апреля 2020 Амортизация Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений. Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования.

Причем сделать это нужно как бухучете, так и в целях налогообложения. Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений. Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

К какой амортизационной группе относятся компьютеры в 2020 году

Код ОКОФ (версия с 01.01.2019) 330.28.23.

23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

» » » » 22.08.2020 Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для . Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования.

Причем сделать это нужно как бухучете, так и в целях налогообложения. Статья описывает типовые ситуации. Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно!

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений. Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Возможно Вас так же заинтересует:

Источник: https://em-an.ru/srok-poleznogo-ispolzovanija-kompjutera-2019-70519/

Срок Амортизации Компьютера 36 Месяцев В 2020 Году

Для каждой группы установлен минимальный и максимальный срок полезного использования.

Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Классификатор основных фондов в бухгалтерском учете Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

В момент постановки на учет бухгалтер обязан распределить основные фонды по соответствующим группам. В этом случае играет важнейшую роль срок полезного использования ОС, который определяется субъектом предпринимательской деятельности самостоятельно на дату их ввода в эксплуатацию.

Амортизационная группа для компьютера в 2020 году

• его первоначальная стоимость больше 100 000 руб.; • срок его полезного использования свыше 12 месяцев. • способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ).

Амортизационная группа компьютера в 2020 году Срок полезного использования Легковой с бензиновым двигателем объемом до 3,5 л включительно Свыше 3 лет до 5 лет включительно Легковой с бензиновым двигателем объемом свыше 3,5 л Свыше 7 лет до 10 лет включительно Легковой с дизельным двигателем Срок полезного использования Грузовой с максимальной массой не более 3,5 т Свыше 3 лет до 5 лет включительно Грузовой с максимальной массой свыше 3,5 т Свыше 7 лет до 10 лет включительно Самосвалы и некоторые другие грузовики независимо от максимальной массы Свыше 5 лет до 7 лет включительно Амортизационная группа оборудования в 2020 году • ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта и т.

[box type=»info» border=»full» icon=»none»]Пример. В январе предприятие пробрело 2 насоса стоимостью 100 тыс. р., а в феврале – ещё один насос такой же стоимости. Согласно Классификации, насосы относятся к первой группе основных средств (норма амортизации – 14,3 %). Далее получаем следующее:Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

Способ по количеству лет использования также учитывает факт, что вначале оборудование загружено максимально. При этом методика его расчета проста, а стоимость целиком списывается к завершению полезного срока применения (в отличие от предыдущего способа). Это значит, что вносить какие-либо изменения в учетную политику не потребуется.

Если объект куплен в первом квартале, то каждый квартал списывается до 1/4 его стоимости, во втором — по 1/3 начиная с квартала покупки, в третьем — по 1/2. ОС, приобретенное в четвертом квартале сразу учитывается в составе расходов в полной мере в последний день квартала.

Рекомендуем прочесть: Какие льготы можно получить от государства на ребенка

Начисление амортизации основных средств в 2020-2020 годах

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

Порядок бухгалтерской амортизации в 2020-2020 годах не претерпел изменений. Однако в 2020 году изменения коснулись налогового учета. Так, законом от 08.06.2020 № 150-ФЗ (пп. 7–8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Амортизация основных средств

Пример: ООО «Вектор», применяющее УСН «доходы-расходы», приобрело автомобиль в декабре 2020 года за 200 000 рублей. Автомобиль 2010 года выпуска. Данный автомобиль был в употреблении. Фактический срок использования автомобиля к моменту продажи составил 3 года и 11 месяцев или 47 месяцев. Срок полезного использования организация определила 5 лет или 60 месяцев.

Данный срок определен на основании Классификации основных средств, утв. постановлением Правительства РФ от 01.01.2002 №1. Данный вариант определения срока полезного использования закреплен в учетной политике ООО «Вектор». Метод начисления амортизации в бухгалтерском учете зафиксирован линейный. Срок ввода в эксплуатацию объекта — декабрь 2020 года.

Автомобиль будет использоваться для доставки товаров.

При данном способе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Требования к амортизационным группам

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Сроки полезного использования основных средств организации

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

Учет основных средств в 2020 году: стоимость, амортизация

Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1. Этот список существенно изменили в 2020 году, и теперь новые объекты надо учитывать по новой редакции.

В целях налогообложения прибыли данное имущество не признается амортизируемым, но списывается в расходы согласно ст. 254 НК РФ, а списывается оно в расходы линейным способом. Значит, ежемесячно в расходах компании будет стоять сумма 3 600р. Либо единовременно в размере 90 000р. Но обратите внимание, и то и другое действие надо отразить в материальных расходах. Не в амортизации.

Рекомендуем прочесть: Пенсия чернобыльцев ликвидаторов на сегодня

Амортизация основных средств: что изменилось с 2020 года

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

б) на объект основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом счете в соответствии с порядком применения Единого плана счетов бухгалтерского учета;

График амортизации в году

Совет: этот метод амортизации желательно применять, когда оборудование рассчитано использовать на длительное время и основная нагрузка пойдет на первые годы. Тогда будет показана достоверная информация в отчетах, потому что именно на первые годы оборудование принесет максимальную прибыль компании.

Амортизационные начисления в бухучете начинаются с начала нового месяца, после даты приобретения ОС, определяя, его на счет 01 «Основные средства», независимо введен он в эксплуатацию или нет. Расчет амортизации производится ежемесячно. Но есть случаи, когда начисления приостанавливаются:

Источник: https://yrokurista.ru/meditsinskoe-pravo/srok-amortizatsii-kompyutera-36-mesyatsev-v-2019-godu

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-kompyutera.html

Амортизация 2020

Амортизационные отчисления в бухгалтерском учете признаются расходами по обычным видам деятельности и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02, субсчет «Амортизация ОС, полученных в лизинг» (п.п. 5, 8, 16 ПБУ 10/99, п. 9 Указаний по лизингу).

Для точного расчета отчислений с учетом износа необходимо принять во внимание пробег с начала эксплуатации, климатические условия, населенный пункт, в котором предстоит использовать транспортное средство, экологическое состояние региона. Также важна марка и страна производства машины. От качества сборки зависит, во сколько обойдется обслуживание и затраты на сервис.

Срок амортизации компьютера 2020

И, с другой стороны, если величина лизингового платежа превышает сумму начисленной амортизации по полученному в лизинг имуществу, то указанную разницу лизингополучатель вправе дополнительно учесть в составе прочих налоговых расходов отчетного периода.

Соответственно, при проведении в программе «1С:Бухгалтерия государственного учреждения 8» документов Внутреннее перемещение ОС и НМА с операцией Ввод в эксплуатацию ОС (в «1С:Бухгалтерии государственного учреждения 8» редакции 1) и Ведомость на выдачу ОС на нужды учреждения (в «1С:Бухгалтерии государственного учреждения 8» редакции 2) с операцией Ввод в эксплуатацию по вводимым в 2020 году в эксплуатацию объектам стоимостью от 3 000 руб. до 10 000 руб.

Амортизация мебели в 2020 году

Если найти решение этим способом не удается, то также можно использовать прежний ОКОФ ОК 013-94 и произвести поиск по нему. Затем найти код из нового ОКОФ ОК 013-2014 (СНС 2008), воспользовавшись Переходным ключом, утв. приказом Росстандарта от 21.04.

2016 № 458 (далее – Переходный ключ). Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

В рассматриваемом случае контекстный поиск по наименованию, назначению и иным характеристикам указанных объектов основных средств не дает результатов. Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки 330.31.01.

1 «Мебель для офисов и предприятий торговли». Однако согласно Изменению № 3/2017 ОКОФ, утв.

Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.Начисление амортизации основных средств в 2020 году

В СГС, вступивших в силу 01.01.2020 года тоже есть новые положения, касающиеся амортизации в бюджетных учреждениях в 2020 году. Стандарт «Учетная политика, оценочные значения и ошибки» требует, чтобы в отчетности учреждения раскрывались следующие показатели:

Если установка не будет использоваться в приносящей доход деятельности, в налоговом учете начисление амортизации прекратится, а в бухгалтерском будет продолжено вплоть до полного износа или выбытия (передачи, продажи).

К какой амортизационной группе относится ноутбук в 2020 году

И только если у вашей организации есть документ о государственной аккредитации в качестве организации, «осуществляющей деятельность в области информационных технологий», и вы выполняете все перечисленные в НК условия (установленные для таких организаций), вы можете не обращать внимания на эти сроки .

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы ().

Амортизационная группа ноутбука в 2020 году

Предыдущей редакцией ОКОФ, действующей до Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Основные средства К какой амортизационной группе относится кондиционер? Основные средства Амортизация: определение. Основные средства Чем отличается износ от амортизации? Основные средства Норма амортизационных отчислений.

Основные средства Коэффициент накопления амортизации. Основные средства Основные средства в бухгалтерском учете. Основные средства Амортизация автомобиля в бухгалтерском и налоговом учете. Основные средства Линейный метод начисления амортизации.

Основные средства Использование амортизационных отчислений.

Срок амортизации пк

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Также не производится доначисление амортизации до 100 % балансовой стоимости объекта стоимостью от 40 000 руб. до 100 000 руб., принятого к учету в 2017 году, при вводе в эксплуатацию в 2020 году. По объекту продолжается начисление амортизации в соответствии с установленным сроком полезного использования (СПИ).

Новый порядок амортизации основных средств с 2020 — 2020 года

Однако, амортизацию начислять обязательно, если имущество простаивает, не используется временно или списывается. Здесь есть исключение — если остаточная стоимость объекта стала равнять нулю, то начисления делать не нужно.

Каждая компания сама определяет для себя метод амортизации с оглядкой на вид деятельности и указывает это в учетной политике. Выбор метода всегда должен быть связан с получением наибольшей экономической выгоды, ведь именно это необходимо обосновать в политике учета. Более того, не стоит забывать, что это также повлияет на базу для расчета имущественного налога.

Срок амортизации серверного оборудования

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ).

При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2016.

Амортизация основных средств в 2020 году

Источник: https://ask-lawyer.ru/privatizatsiya/srok-amortizatsii-kompyutera-36-mesyatsev-v-2019-godu