Справка 2 Ндфл Доходы По Договору Гпх

Отражение дохода по договорам ГПХ в 2 НДФЛ

Справка 2 НДФЛ отражает доходы и уплаченные с них налоги. Она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок.

Поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. Однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор.

Могут ли такие лица получить справку 2 НДФЛ и есть ли какие-то особенности в ее оформлении?

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса). Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

Особенности заполнения

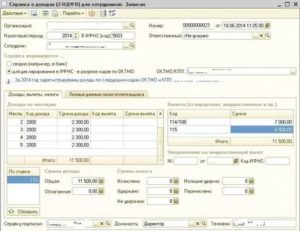

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

В отличие от обычной зарплаты, вознаграждение по ГПД отражается в документе месяцем выплаты, а не начисления, т.к. согласно налоговому законодательству датой получения дохода считается день перечисления денег. В этот же день удерживается НДФЛ, в бюджет он должен быть перечислен не позднее следующего дня.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2010.Подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. Для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 НДФЛ, это:

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Стандартные, социальные и имущественные вычеты отражаются в 4 разделе справки. Также подрядчик может рассчитывать и на профессиональный вычет. В него включаются все затраты, понесенные в результате исполнения обязательств по договору. Вычет предоставляется на основании заявления и документов, подтверждающих расходы.

Важно! По документам должна четко прослеживаться связь между выполненными работами и понесенными затратами.

Рассмотрим образец заполнения 2 НДФЛ на примере:

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Также для ремонта требовались расходные материалы общей стоимостью 5000 рублей. 2НДФЛ будет выглядеть следующим образом:

Организация или ИП отчитываются в налоговую инспекцию по НДФЛ не только по сотрудникам, но и по подрядчикам. Также они обязаны выдавать справки по требованию таких работников.

Вознаграждения по ГПД в справке отражаются по коду 2010.

К подрядчику применяется обычная ставка налога на доходы, он может воспользоваться всеми вычетами предусмотренными налоговым законодательством (при наличии оснований).

Источник: https://ndfl-expert.online/2/kod-dohoda-v-spravke-2-ndfl-po-grazhdansko-pravovomu-dogovoru.html

Ндфл с выплат по гражданско-правовому договору

Если у индивидуального предпринимателя или в штате организации нет необходимых специалистов или своими силами выполнить работу сложно, заключают гражданско-правовые договоры со сторонними лицами. Например, договор подряда или договор оказания услуг.

Если привлекаемое лицо – ИП, то оформление отношений с ними ничем не отличается от отношений с контрагентами – организациями. Т.е. ИП выставляет счет на свои услуги или заключается договор, работы и услуги выполняются, подписывается акт выполненных работ. Оплата перечисляется на расчетный счет ИП. Налоги с полученных доходов ИП платит за себя сам.

А вот если вы привлекаете просто физическое лицо, не зарегистрированное в качестве ИП, то ситуация будет немного сложнее.

И в таком случае организация-заказчик обязана будет удержать НДФЛ с выплачиваемого дохода, т.к. она выступи в роли налогового агента.

В этой статье мы обсудим, как рассчитать и удержать Ндфл с выплат по гражданско-правовому договору на выполнение работ или оказание услуг.

статьи:

1. Особенности гражданско-правового договора

2. Подписание акта приема-передачи выполненных работ

3. Обязанность удержать Ндфл с выплат по гражданско-правовому договору

4. НДФЛ с компенсации затрат

5. Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

6. Стандартные налоговые вычеты

7. Профессиональный налоговый вычет

8. Бухгалтерский учет выплат и удержания НДФЛ

9. Начисление НДФЛ по договору подряда в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Особенности гражданско-правового договора

Гражданско-правовые договоры на выполнение работ (это договор подряда) и оказание услуг регулируется Гражданским кодексом (ГК) РФ.

Физические лица могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Важное отличие гражданско-правового договора от трудового – наличие индивидуального конкретного задания. Предметом такого договора всегда служит конечный результат труда. И именно этот результат заказчик оплачивает.

Независимо от того, что у вас будет – работы или услуги, договор подряда или договор возмездного оказания услуг, общие правила взаимоотношений между заказчиком и исполнителем будут одинаковыми, поскольку к договору оказания услуг применяются положения о подряде (ст.783 ГК).

Стороны договора подряда — это заказчик и подрядчик. Того, кто дает задание, именуют заказчиком (это организация или ИП), а того, кто его выполняет — подрядчиком. Для договора оказания услуг аналогично – заказчик и исполнитель.

По условиям договора подрядчик (исполнитель) обязан выполнить конкретную работу (оказать услугу), п.1 ст.702 ГК.

В чем именно она состоит, нужно подробно расписать в договоре, который заключается в письменной форме.

Кроме вида выполняемых работ или услуг, в договоре прописываются даты начала и окончания работ, порядок сдачи-приемки, стоимость и порядок оплаты, ответственность сторон за нарушение условий договора.

Конечная цена по договору может включать в себя две части:

- непосредственно вознаграждение за работу (услугу) подрядчика (исполнителя) (п.1, 2 ст.709 ГК);

- стоимость компенсации издержек подрядчика (исполнителя).

Порядок оплаты по договору может предусматривать выплату аванса. Это может быть как фиксированная сумма, так и процент от общей суммы вознаграждения. Не забудьте прописать, что в случае невыполнения обязательств по договору подрядчик обязан вернуть вам полученный аванс!

2. Подписание акта приема-передачи выполненных работ

Окончив работу, подрядчик обязан сдать ее результат заказчику, а заказчик — принять его.

Сдача-приемка результата работ оформляется актом сдачи-приемки, который должны подписать подрядчик и заказчик (или их уполномоченные представители). На основе этого акта заказчик производит расчет с подрядчиком.

Составляя акт, не забудьте включить в него все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Если подрядчик несет какие-то расходы, связанные с выполнением работ, фирма или предприниматель могут их оплатить. Порядок оплаты таких расходов определяется в договоре. Подробнее об этом – чуть позже. А пока давайте посмотрим, как может выглядеть такой акт.Акт составляется в двух экземплярах – по одной для каждой из сторон. На основании подписанного акта производится оплата работы и признаются расходы в бухгалтерском и налоговом учете.

3. Обязанность удержать Ндфл с выплат по гражданско-правовому договору

Физическое лицо, выполняющее для организации работы или оказывающее услуги, получает доход. А этот доход облагается НДФЛ (пп.6 п.1 ст.208 НК). Организация является источником выплаты этого дохода, а значит – налоговым агентом (п.1 ст.226 НК). Поэтому организация должна удержать Ндфл с выплат по гражданско-правовому договору и уплатить его в бюджет.

Обсуждая с подрядчиком цену выполняемых работ, во избежание конфликтных ситуаций, обратите его внимание, что свое вознаграждение он получит за минусом удержанного налога.

Переложить обязанность уплаты налога на физическое лицо и освободиться тем самым от исполнения обязанности налогового агента вы не имеете права. Это не предусмотрено законодательством. Независимо от того, что вы прописали в договоре.

Также вы не можете уплатить НДФЛ за счет собственных средств (п.9 ст.226 НК), поэтому в договоре обязательно должна фигурировать сумма включая НДФЛ.

Ставки по НДФЛ:

- для резидентов РФ — 13%;

- для нерезидентов РФ — 30%.

Ниже в табличке смотрите информацию по дате получения дохода, удержания и уплаты налога.

| Наименование выплаты (дохода) | Дата получения дохода | Дата удержания налога | Дата уплаты (перечисления) налога |

| Выплаты по договору гражданско-правового характера (подряда, аренды и пр.) исполнителю — не ИП | День выплаты дохода (пп. 1 п.1.1 ст.223 НК) | В день выплаты дохода (п. 4 ст. 226 НК) | Не позднее дня, следующего за днем выплаты дохода, с которого удержан налог (п. 6 ст. 226 НК) |

Налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК).

Не забудьте, что выполнение обязанностей налогового агента удержанием и перечислением НДФЛ не ограничивается:

- по итогам года не позднее 1 марта следующего года в налоговую инспекцию подается справка по форме 2-НДФЛ;

- по итогам квартала, в котором физическое лицо (ваш подрядчик или исполнитель) получило доход, и по итогам каждого из последующих кварталов до конца года вы будете показывать доходы и НДФЛ в форме 6-НДФЛ.

Если организация не сможет удержать налог (например, если вознаграждение выплачивается в натуральной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

4. НДФЛ с компенсации затрат

В связи с исполнением физическим лицом гражданско-правового договора у него могут возникать издержки, например, расходы на проезд и проживание, приобретение товарно-материальных ценностей, необходимых для выполнения работ или оказания услуг. И договором может предусматриваться компенсация этих фактических издержек заказчиком (ст. 709, 783 ГК).

Компенсация выплачивается при предоставлении физическим лицом первичных документов по произведенным расходам.

Для оплаты расходов можно составить акт в произвольной форме, в котором указать, какие именно расходы произведены, в какой сумме, и перечислить прилагаемые документы.

Также в акте нужно сослаться на договор, в котором прописана обязанность заказчика компенсировать расходы, возникшие в связи с исполнением договора.

Возникает вопрос – нужно ли начислять НДФЛ с сумм такой компенсации? К сожалению, в настоящее время однозначный ответ на этот вопрос отсутствует.

Согласно ст.209 НК объектом обложения НДФЛ признается доход, полученный налогоплательщиком. По ст.41 НК доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Экономическая выгода определяется в соответствии с гл.23 НК.

Но и там четкого определения дохода мы не найдем. П.1 ст.210 говорит, что при определении базы по налогу учитываются доходы в денежной и натуральной форме. Все! Никакой конкретики, круг замкнулся.По общему правилу даже компенсация, полученная в возмещение предшествующих расходов, признается доходом. И лишь в специально оговоренных законодателем ситуациях эти доходы не облагаются НДФЛ. К сожалению, компенсация фактических расходов, произведенных физическому лицу по гражданско-правовому договору, среди этих случаев отсутствует.

5. Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

Итак, две точки зрения:

- Мнение Минфина

Источник: https://azbuha.ru/ndfl/ndfl-s-vyplat-po-grazhdansko-pravovomu-dogovoru/

Код дохода у консъержки по справке 2 ндфл по договору гпх в 2020г

В соответствии с пунктом 1 статьи 230 НК РФ, в справке 2-НДФЛ в обязательном порядке следует указывать как коды доходов, так и вычетов по подоходному налогу. Для того чтобы указать коды в документе, налоговым агентам нужно ориентироваться на Приказ ФНС РФ № ММВ-7-11/387 от 10.09.2015 года, в котором содержится вся необходимая информация:

При оформлении справок 2-НДФЛ за 2020 год нужно будет использовать обновленные коды вычетов, которые вводятся в действие, начиная с 1 января 2020 года.

В связи с тем, что коды доходов по НДФЛ – это обязательная информация, которую необходимо отразить в документе, предлагаем вам узнать из статьи все коды доходов для 2-НДФЛ в 2020 году.

Зная эти коды, вы сможете без ошибок заполнить справку 2-НДФЛ.

Срок подачи справки 2-НДФЛ за 2020 год в 2020 году

Налоговой проверкой были установлены факты несвоевременного (неполного) перечисления сумм исчисленного НДФЛ, подлежащих удержанию и перечислению налоговым агентом.

Рассматривая правомерность привлечения общества к ответственности, суд пришел к выводу о недоказанности наличия у общества обязанности по представлению части документов (паспортов транспортных средств и приложений к ним, свидетельство о допуске к работам), что пос

2020

Установленный п. 9 ст. 226 НК РФ запрет производить уплату налога за счет средств налоговых агентов направлен на то, чтобы исключить неудержание налога и неуплату налога налогоплательщиком, получающим доход.

Поэтому само по себе досрочное исполнение обязанности налогового агента по уплате НДФЛ в бюджет не является нарушением при условии последующего удержания НДФЛ у работников. В соответствии с п. 1 ст. 45 НК РФ налогоплател

Коды дохода 2002 и 2003 в справке 2-НДФЛ: значения кодов

Поскольку расписывать данные подробности каждый раз довольно трудно, кроме того, несоблюдение некоторых нюансов приводит в замешательство сотрудников налоговой, правительством Российской Федерации при создании бланка было принято решение об организации перечня унифицированных кодовых обозначений, помогающих разобраться в:

Выдать справку бухгалтерский отдел обязан работнику не только по личному заявлению, но и при увольнении последнего, так как при вступлении в должность по новому месту работы, кадровый отдел иногда требует предоставления данного бланка с прежнего места труда. Обычно при уходе из компании автоматически подразумевается его выдача, однако в противном случае не забудьте оформить заявление.

Коды доходов и вычетов в справке 2-НДФЛ

- 1010 – суммы дивидендов, полученных от участия в уставном капитале организации.

- 2400 – поступления от сдачи компании-нанимателю в аренду автомашин, компьютерных сетей и средств связи.

- 1400 – доходы от предоставления работодателю во временное пользование иного имущества, не попавшего в предыдущую категорию.

- 2610 – материальная выгода, выражающаяся в экономии на %% за счет более низкой (нулевой) ставки по займам, выданным фирмой-нанимателем.

- 2510 – код, используемый в ситуациях, когда организация оплачивает за сотрудника коммунальные услуги по месту его проживания, стоимость питания, оздоровления в санатории и т.д.

- Вид дохода 2000 – обозначает заработную плату, получаемую специалистами за исполнение возложенных функций, денежное довольствие военнослужащих. Код не используется для обозначения выплат по гражданско-правовым договорам.

- 2010 – используется для отражения в справке выплат, полученных физическим лицом от компании или ИП по ГПБ (исключение – вознаграждения авторам произведений).

- Код 2300 – применяется для отражения выплат по больничным листкам. Напротив числового обозначения бухгалтер прописывает сумму пособия, перечисленного специалисту за период нетрудоспособности.

- 2012 – указывается напротив сумм отпускных, перечисленных персоналу компании.

Рекомендуем прочесть: Срок Износа Спецодежды Нормы 2020 Год

Расшифровка кодов в справке 2-НДФЛ в 2020 году

Например, паспорт гражданина России имеет код 21, а российское свидетельство о рождении — код 03. В этом справочнике есть коды для таких документов, как военный билет, паспорт иностранного гражданина, вид на жительство в РФ, удостоверение беженца и других подобных. То есть любое физлицо с любым документом может быть идентифицировано.

При составлении новой справки 2-НДФЛ за 2020 год бухгалтеру необходимо правильно применить не только коды различных доходов и вычетов, но и код документа, удостоверяющего личность, на своего работника или подрядчика и код страны гражданства в 2-НДФЛ. Применять обновленные коды нужно с самого начала налогового периода — с 01.01.2020.

Как рассчитать компенсацию отпуска при увольнении, подробный расчет, примеры

Кроме этого при расчете не отгулянного отпуска берутся все отработанные по факту часы. При этом при увольнении в расчет берется все время за весь период работы. Но тут во внимание могут быть приняты виновные действия работника. Если такие имели место быть, то не потраченный отпуск может быть, и не компенсирован.

В процессе увольнения работодатель должен выплатить сотруднику не только заработанную им зарплату, но и компенсацию за не отгулянный отпуск (данный момент подробно рассмотрен в статье 127 ТК РФ). Это при условии, что прямо, перед тем как уволиться сотрудник не захочет использовать свой отпуск (такое возможно, только если его увольняют не за серьезную провинность).

Коды доходов и вычетов для справки 2-НДФЛ обновлены

Нормативные правовые акты (НПА) федеральных органов исполнительной власти вступают в силу по истечении 10 дней после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу (п. 12 указа Президента РФ от 23.05.

96 № 763 о порядке вступления в силу нормативных правовых актов). Комментируемый приказ ФНС опубликован на официальном интернет-портале правовой информации 21 декабря и не содержит каких-либо положений о порядке вступления в силу.

Соответственно, начало действия данного документа приходится на 1 января. То есть начиная с этой даты при заполнении справок о доходах физических лиц за 2020 год применяются новые коды видов доходов и вычетов. Напомним, что ФНС настаивала именно на таком порядке применения кодов (см.

«ФНС: в справках 2-НДФЛ за 2020 год нужно указывать новые коды доходов и вычетов»).

- 2013 — сумма компенсации за неиспользованный отпуск;

- 2014 — сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный —в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.92 № 2300-1;

- 2611 — сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 — сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2020 года.

Как заполнить справку по новой форме 2-НДФЛ в 2020 году

Источник: https://sibyurist.ru/bez-rubriki/kod-dohoda-u-konserzhki-po-spravke-2-ndfl-po-dogovoru-gph-v-2019g

Дают Ли Справку 2 Ндфл При Работе По Договору Гпх

Вместе с тем, все больше российских компаний нанимают сотрудников по договорам подряда, и у бухгалтеров возникает вопрос об оформлении справки 2-НДФЛ таким внештатным работникам.

Чтобы разобраться в сути этой проблемы, необходимо ясно понять в чем схожи, и чем различаются договор гпх и трудовой договор. Большинство отличий связаны с отношениями между работником и работодателем.

Главный момент, который интересует бухгалтерию, связан с тем, что «подрядчики» освобождены от уплаты взносов в Фонд социального страхования. Работодатель платит за них только в ПФР и ФОМС.

Работники, отношения с которыми оформлены по Трудовому кодексу, часто просят в бухгалтерии справки по форме 2-НДФЛ. Такой документ нужен для подтверждения дохода заемщика при получении кредита. Справка потребуется при переходе на новое место работы, оформлении налогового вычета, для расчета пенсии, оформления документов на усыновление ребенка и так далее.

Будут ли в справке 2 НДФЛ отражены доходы по договору ГПХ

Если физическое лицо официально трудоустроено, при этом получает дополнительный доход по договору гражданско-правового характера(тоже официально), но у другой организации. Могут ли узнать на основном месте работы о таких доходах? Больше всего волнует справка 2 НДФЛ, ведь там (по моему мнению) отражается информация о всех доходах работника

Узнать так или иначе могут — и из справки (хотя эти справки смотрят только при необходимости решения того или иного вопроса) и не из справки — «добрые люди», которые руководствуются одним им ведомой статьёй «о недоносительстве» находятся всегда и везде — могут «доложить по инстанции»…. Другое дело — что ничего противозаконного вы не совершаете. Законодательством не запрещено ни работать по совместительству. ни подрабатывать по гражданско-правовым договорам..

Справка 2 ндфл по договору гпх

5.3. Здравствуйте! Вам безбожно врут. Согласно ГК РФ Статья 420. Понятие договора

1. Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

В данном случае это соглашение между двумя равноправными сторонами и должно быть 2 экземпляра договора по одному у каждой стороны, никакой регламент не имеет значения, когда есть федеральный закон. Требуйте свой экземпляр договора. Вы вообще при желании можете обратиться в суд и признать Ваши отношения трудовыми и заставить заключить с Вами трудовой договор.

2-ндфл Вам конечно не выдадут, если они не являются Вашим налоговым агентом и не платят за Вас НДФЛ. Это уже Ваша забота-уплата налога на доход.

2. Как поступить, если выясняется, что работодатель не отчислял взносы в пенсионный фонд и в этом году в феврале ликвидирован? (Работала 4 года назад, есть и подписанный договор ГПХ, запись в трудовой, справка 2 ндфл). Я узнала недавно, после того, как просмотрела информацию в личной выписке по Пенсионному фонду.

С уважением, Оксана Юрьевна.

Рекомендуем прочесть: Выплаты Матери На Двух Детей

Код вычета в справке 2 НДФЛ по договору ГПХ

По договорам гражданско-правового характера предусмотрено достаточно существенное количество вычетов. Именно по этой причине, очень важный момент – правильно выбрать нужный код и правильно заполнить все необходимые документы.

В принципе, законодатель нашей страны четко определил, что со всех видов дохода, которые получает физическое лицо, непременно должны быть произведен необходимые отчисления в налоговые инстанции. В данном случае, очень важно, чтобы была составлена справка 2 НДФЛ, которая в своем составе содержит информацию о доходах, налоговых отчислениях и налоговых вычетов.

Отражение дохода по договорам ГПХ в 2 НДФЛ

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса). Подмена трудовых отношений ГПД может привести к штрафу.

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

Аванс по договору гпх в 2-ндфл

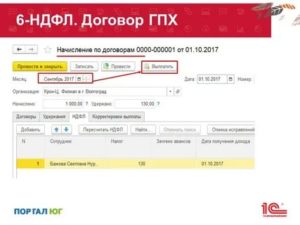

Отражение выплат по договору подряда в 6 НДФЛ. Иными словами, Закон говорит о необходимости отражения сведений об исполнителе-физлице в отчетности, если в принципе по договору ГПХ должны начисляться страховые взносы. Договор ГПХ — налоги и взносы в 2018 году.

В посте 4 сказано, что 1СБухгалтерия 8 может начислять по договору ГПХ. А вот в отношении 23000 рублей, выплаченных по договору ГПХ 31 марта, ситуация несколько иная.

Учитывая неоднозначность судебной практики, каждый налоговый агент самостоятельно определяется с вопросом отражения аванса по договору ГПХ в 6-НДФЛ и исчислению с аванса НДФЛ.15-го мая Левшиным Н. Р. получен аванс в сумме 10000 руб., 30-го. срок перечисления налогового сбора в строке 120 — день, следующий за днем осуществления каждой выплаты по договору ГПХ. Отчисления сотрудникам по договору ГПХ не попадают в 2 — НДФЛ Добрый день.

Доход по договору гпх в справке 2 ндфл

Что представляет собой код дохода в справке 2 — НДФЛ. Что представляет собой код дохода в справке 2 — НДФЛ, а также оплата кредиторам и акционерам. Какой срок годности у справки 2 — НДФЛ можно узнать в статье: срок действия справки 2 — НДФЛ.

По договору ГПХ «физик» получает доход, а значит, с выплаты удерживайте НДФЛ. Сумма дохода в справке 2 НДФЛ отражается в рублях и копейках. Шесть решений в спорах об обложении НДФЛ выплат по договорам ГПХ. Налоговая служба внесла поправки в перечень кодов доходов и вычетов, используемых при заполнении справки 2 — НДФЛ.

Ндфл по договорам гпх

При исчислении НДФЛ на доходы, выплаченные по договору ГПХ, есть возможность применения стандартных налоговых вычетов. Для того, чтобы воспользоваться вычетом, физическое лицо должно подать заявление с просьбой применить вычеты на детей.

Подтверждающими документами для вычетов будут свидетельства о рождении детей и/или справка с места учебы ребенка (если он достиг 18 лет, но продолжает очное обучение в образовательном учреждении).

Стандартные налоговые вычеты на детей имеют следующие размеры:

Гражданско-правовой договор — довольно распространенное проявление правоотношений в настоящее время. В данной статье мы рассмотри вопросы, касающиеся обложения выплат по договору ГПХ в пользу одной из сторон договора, а также налога, который при этом должен быть начислен и уплачен в бюджет РФ.

Рекомендуем прочесть: 159 Ч4 Особо Тяжкое

Ндфл с выплат по гражданско-правовому договору

Физические лица могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Важное отличие гражданско-правового договора от трудового – наличие индивидуального конкретного задания. Предметом такого договора всегда служит конечный результат труда. И именно этот результат заказчик оплачивает.

ООО «Мега-тираж» для дизайна альбома «Красоты Краснодара» по договору выполнения работ привлекло дизайнера – физическое лицо Краскина Кирилла Константиновича. Срок выполнения работ – с 1 июня по 27 июля 2016 года.

2-ндфл по договорам ГПХ

Добрый день. На предприятие физлицам каждый месяц начисляются договора гпх, но оплата производится с задержкой. При составление 6-ндфл, чтоб эти суммы не попадали в раздел 1,т.

к должны учитыватся в день выплаты, и если этот день не в квартале за который составляется отчет, приходится делать ведомость на выплату на дату составления отчета. В результате эти суммы не попадают в 6-ндфл.

Вопрос как можно сделать чтоб эти суммы не попадали в форму 2-ндфл для сотрудника?

Для 2-НДФЛ действуют такие же правила заполнения, как и для 6-НДФЛ. Поэтому, если требуется, чтобы суммы по договорам ГПХ не попадали в справку за 2018 г.

можно попробовать дату «искусственной» Ведомости ставить в 2019 г. При формировании справки также указывать дату 2019 г., а при распечатке Справки менять на фактическую.

После формирования 2-НДФЛ не забывать отменять «искусственную» Ведомость

Справка 2 ндфл по договору гпх 2015

В 2015 году работала по договорам гпх у двух работодателей. Имею на руках справки 2-ндфл. Вычеты на ребенка не получала. Хочу подать декларацию 3-ндфл в налоговую для получения стандартного вычета на ребенка, вычета на лечение и имущественного.

Это все сразу в одной декларации с 3-мя заявлениями? Вопрос, после предоставления мне стандартного вычета налоговой ведь изменится налоговая база. Уменьшится. Как тогда рассчитывать? В налоговой все сами пересчитают и предоставят сначала стандартные вычеты.

Потом из измененной налоговой базы вычеты на лечение и имущественный?

Здравствуйте, Павел!Вы задали юристам очень важный для себя юридический вопрос, надеясь получить от них более полные разъяснения с ссылками на нужные нормативные акты.

Вы вправе в этой ситуации проконсультироваться будет помощь юриста в разрешении на вашем экземпляре по указанию на то, что он должен быть представлен в 2 экземплярах (один из которых вы обращался в лицензию) с выданным телефоном.После чего Вы должны подписать договор на основании статей 679 ГПК РФ.Остались вопросы — не стесняйтесь, звоните по телефону 8-965-500-37-85 либо пишите в личные сообщения.

Первичная консультация — бесплатно!

Фнс пояснила, как отражать в 2-ндфл и 6-ндфл зарплату и выплаты по договору гпх за декабрь 2015

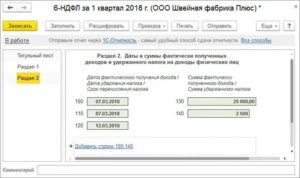

Если заработная плата работникам за декабрь 2015 года, начисленная в декабре 2015 года, выплачена в январе 2016 года, то данная операция в расчете 6-НДФЛ за первый квартал 2016 года отражается по строке 070 раздела 1, а также по строкам 100 — 140 раздела 2.

В случае если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2016 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2016 года.

Тема: 2 ндфл за 2016 год новые коды и договора ГПХ

Спасибо. Только я первый раз 2ндфл делаю и автоматически, 1с почему то не разделяет доходы в справке. может, где-то не так настроила. а как мне самой по одному человеку разделить в 2ндфл доходы. То есть, у меня должен быть человек иванов иван иванович с кодом доходов 2000 и еще один иван ивпнович с кодом 2010? Автоматом все в один код 2000 попало((((

Добрый вечер! Начала делать 2 ндфл за 2016 год. И сразу несколько вопросов. У меня есть сотрудница, которая работает и по трудовому договору и оказывает услуги ГПХ.

В 2 НДФЛ в связи с изменениями кодов, как разлелить ее доходы? И в декабре 31го я по договору ГПХ только подписала с ней акт, а выплатила и зарплату по ТД и вознаграждение за услуги по ГПД 13ГО января 2017 года.

Значит, в 2 ндфл за 2016 год у меня попадет только ее зп по трудовому, а по гпх уйдет уже в 2017 год? Если сравнивать мои 6ндфл за 2016 год и 2ндфл, не будет ли расхождение для налоговой?

Выплаты по договорам гпх в 2 ндфл

Все же работники, оформленные по договору подряда так же, как и обыденные сотрудники должны платить налоги. Ставка налога – 13%. Так как налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Рекомендуем прочесть: Фссп База Данных В Омске

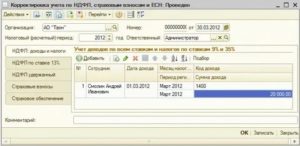

Вероятен и вариант, что доудержать с работника НДФЛ уже не получится. К примеру, в декабре был выплачен аванс, в январе контракт закрыт исполнением, а ошибку вы нашли уже в марте. Тогда для вас придется досдать 2-НДФЛ с признаком «2», пусть и с запозданием и штрафом. А вот переводить НДФЛ в бюджет в этом варианте уже не будет нужно.

Куда подается справка 2-НДФЛ за 2015 год по физлицу, выполнявшему работы по договору ГПХ в обособленном подразделении

Источник: https://jurist-161.ru/strahovoe-pravo/dayut-li-spravku-2-ndfl-pri-rabote-po-dogovoru-gph

Справка 2 Ндфл Доходы По Договору Гпх

Вместе с тем, все больше российских компаний нанимают сотрудников по договорам подряда, и у бухгалтеров возникает вопрос об оформлении справки 2-НДФЛ таким внештатным работникам.

Чтобы разобраться в сути этой проблемы, необходимо ясно понять в чем схожи, и чем различаются договор гпх и трудовой договор. Большинство отличий связаны с отношениями между работником и работодателем.

Главный момент, который интересует бухгалтерию, связан с тем, что «подрядчики» освобождены от уплаты взносов в Фонд социального страхования. Работодатель платит за них только в ПФР и ФОМС.

Работники, отношения с которыми оформлены по Трудовому кодексу, часто просят в бухгалтерии справки по форме 2-НДФЛ. Такой документ нужен для подтверждения дохода заемщика при получении кредита. Справка потребуется при переходе на новое место работы, оформлении налогового вычета, для расчета пенсии, оформления документов на усыновление ребенка и так далее.

Код дохода в справке 2 ндфл по гражданско-правовому договору гпх

некие коды доходов для справки 2-ндфл в 2020 году поменялись по сопоставлению с кодами.кандидатурой трудовых отношений с работником является заключение контракта гпх.

В отличие от обыкновенной заработной платы, вознаграждение по гпд отражается в документе месяцем выплаты, а не начисления, т. Организация либо ип отчитываются в налоговую инспекцию по ндфл не только по сотрудникам, но и по подрядчикам.

так как справка нужна при оформлении кредита и получения других услуг, работники нередко обращаются за ней в бухгалтерию по месту работы.Если, ндфл удержали, в поле признак указывается цифра 1, а срок сдачи сведений до года. Сразу же нужно отметить, что все доходы гражд123 имею опыт работы в государственных и коммерческих структурах. Или полностью убирать его из формы 6-ндфл и 2-ндфл за 2 месяца? И начислено и оплачено все уже будет в 2020 году? Ведь удерживаем мы его в момент выплаты.

Коды доходов в справке 2-НДФЛ в 2020 году

1011 — Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 , доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида.

2205 — Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.

Как отразить договор ГПХ в 6-НДФЛ

Налоговым законодательством установлена обязанность компаний и ИП отражать в 6-НДФЛ суммы вознаграждений по договорам гражданско-правового характера (ГПХ), заключенным с физлицом, не являющимся предпринимателем. Как отразить договоры ГПХ в 6-НДФЛ – тема нашей публикации.

Оплата по договору ГПХ – доход, облагаемый НДФЛ, поэтому у заказчика возникает обязанность налогового агента. Он должен начислить исполнителю сумму выплаты, удержать и перечислить с нее НДФЛ, а также поставить в известность о проведении этих операций ИФНС, т. е. заполнить форму 6-НДФЛ.

Рекомендуем прочесть: Какие документы нужны для загранпаспорта 2020 года

Коды доходов по ндфл в 2020 году для справки 2-ндфл с расшифровкой

О том, как расчеты по договорам гпх отражаются в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6- ндфл) (утв. Следовательно, организация, выплачивающая физическому лицу доход за выполненные работы оказанные услуги по договору гражданскоправового характера.

Базисный актив использование ценных бумаг, фондовых индексов, что рассчитываются организатором на рынке для сумм, что были выданы сотруднику при продаже и погашении инвестиционного фонда для сумм, что были получены работником от операций с ценными бумагами, что не обращаются, но при покупке соответствовали требованиям, что выдвинуты к ценным бумагам для сумм, что были получены плательщиками налогов при продаже доли участия в уставной основе предприятия выплата вознаграждений плательщику за успешную деятельность денежных содержаний и других средств военнослужащему, и тем, кто приравнивается к нему (не считая начислений согласно гражданскому выплата премий директору, другие выплаты, что получает член управительских органов предприятия (совет директорского состава и т.

В справке отпускные отразите в феврале если сотруденькик был отозван из отпуска, по коду 2012 отразите только отпускные за использованные деньки отпуска (письмо фнс рф от г. Коды доходов для справки 2-ндфл в 2020 году.

В чем секрет удачного проведения всех расчетов и резвого дизайна отчетности? Выбирается форма главных и дополнительных начислений, вкладка для расчета заработной платы, пункт для расчетов заработной платы по компаниям, потом настройка расчетов заработных начислений.

Отчетность по форме 2-НДФЛ по договорам аренды с

Вторым этапом, по сроку не позднее 01 апреля года, следующего за истекшим налоговым периодом, сдаете отчетность по форме 2-НДФЛ по всем доходам, выплаченным за отчетный год, включая те, с которых НДФЛ не был удержан. Этот комплект отчетности сдается с реквизитом признака с цифрой «1».

Этот признак означает, что справки содержат всю информацию по выплаченным доходам и исчисленном, перечисленном, удержанном налоге по состоянию на 31 марта года, следующим за отчетным.

Важный нюанс заключается в том, что в справки с признаком «1» содержат всю информацию о том, как вы справились с функциями налогового агентах по итогам года.

То есть даже если удержали, перечислили НДФЛ после 31 декабря отчетного года, но до 31 марта года, следующего за отчетным, то включаете информацию в эти справки, чтобы закрыть всю цепочку обязанностей: исчислить налог — удержать — перечислить. Вот такая особенность справок с признаком «1»