Список Документов Для Возврата Процентов По Ипотечному Кредиту

Получение налогового вычета при покупке квартиры в ипотеку

24.03.20

Одна из самых попкулярных тем — вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2019 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2019 году. В 2020 году Дежнев Г.С.

подал в налоговую инспекцию декларацию 3-НДФЛ за 2019 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей), несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей.

Также он может заявить вычет по ипотечным процентам.

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

При этом:

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2017 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2019 году он получил Акт приема-передачи квартиры.

Несмотря на то, что ипотека выплачивалась с 2017 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2020 году.

Но получить вычет он сможет по всем фактически уплаченным с 2017 года процентам.

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2018 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2018-2019 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов. В 2020 году Уланова Н.Н.

подала в налоговую инспекцию декларацию 3-НДФЛ за 2019 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс.

рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2019 года Гречихин С.Д. взял ипотеку и купил квартиру.

В 2020 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2019 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2019 года. В 2021 году Гречихин С.Д.

сможет подать документы за 2020 год (в декларации добавить уплаченные проценты в 2020 году), в 2022 году – за 2021 год и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2019 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2019 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см.

«Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку.

В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.).

В этом случае можно либо предоставить документы (если они в наличии), или сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2019 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.).

В этом случае в 2020 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2021 году Хавина М.В. продолжит получать основной вычет.

В 2022 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2019 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2018 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей.

В 2019 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2018 году.

В 2020 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2022 году и получить вычет по процентам, уплаченным в 2019, 2020 и 2021 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2018 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2019 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Получите вычет

Личный консультант заполнит за вас декларацию за 3%

от суммы вычета

Источник: https://verni-nalog.ru/nalogovye-vychety/pokupka-kvartiry/procenty-po-ipoteke/

Документы, необходимые для возврата процентов по ипотеке: актуальный список 2020 года

За 2018-2019 годы ипотека стала самым популярным банковским продуктом. Люди желают иметь собственное жилье. Лучше платить кредит за квартиру, чем снимать чужое жилье. Налоговый вычет средств – актуальная тема, которая волнует потребителя. Рассмотрим подробнее этот вопрос.

Смысл налогового вычета

Ипотечный кредит не одобрят человеку, который не имеет официального трудоустройства. Это говорит о том, что каждый заемщик регулярно проводит отчисления в ФНС в виде подоходного налога, который составляет 13% от заработной платы.

Налоговый вычет – это возврат средств, которые пользователь заплатил за квартиру. Условия распространяются также и на проценты, которые необходимо выплатить. Существуют правила и нормы, установленные налоговым кодексом РФ.

В соответствующей статье (21) вы сможете найти положения, которые регламентируют порядок возврата налогового вычета. Есть ограничения, больше положенной суммы клиент получить не сможет. Иногда документы оформляются на несколько лет, но каждый год заново предоставляются справки на возмещение налога.

Эта государственная услуга позволяет немного облегчить финансовое положения после приобретения жилой площади. Некоторым удается сделать на полученные деньги ремонт, другие делают запрос работодателю, чтобы тот не взимал с ним процент 13% с официальной заработной платы.

Потенциальные получатели государственной помощи

Налоговый кодекс установил, что возврат средств ндфл при ипотеке положен:

- Людям, которые взяли целевой кредит на покупку жилья (ипотеку).

- Человеку с официальной заработной платой, который исправно выплачивает налоги.

- Иностранным гражданам, которые трудоустроены и выполняют налоговые обязательства перед государством.

- Супругам, которые распределили доли на имущество мирным путем.

Вычет не положен:

- Лицам, которые взяли потребительский кредит на любые цели.

- Индивидуальным предпринимателям с действующими простыми схемами уплаты налога.

- Женщинам, которые находятся в декретном отпуске и не получают зарплату. Пенсионерам возрастной категории 70+.

- Человеку, который имеет задолженности по кредитам, перед приставами.

В каком случае можно частично вернуть уплаченные по ипотеке проценты

Специалисты утверждают, что такой возврат денежных средств возможен. Необходимо соблюсти следующие условия:

- Наличие официального дохода. Государство РФ может вернуть частично средства только с доходов, которые числятся в налоговой декларации.

- Размер суммы не может быть выше той, что вы уже выплатили в налоговый фонд.

- Клиент должен подать заявку в налоговую после перечисления установленного объема НДФЛ.

- Заявитель не может иметь долги перед РФ.

- Женщина в декретной отпуске и неработающий пенсионер не могут получить налоговый вычет, даже частично.

- Правом возврата НДФЛ можно пользоваться только однократно.

Максимальная сумма

Чтобы рассчитать сумму, положенную по закону, нужно понять, как производится вычет налога по ипотеке. Когда вы приступаете к расчету средств, то нужно стараться учесть множество ограничений, которые затрудняют положение клиента. Иногда из-за незнания некоторых деталей пользователь не поучает положенные ему 13 процентов от покупки жилья.

Государством устанавливается максимальный порог налогового вычета. Он не может быть выше 2 миллионов рублей на стоимость жилья и 3 миллионов рублей на проценты, которые выплачивает заемщик.

13 процентов от этих сумм составят 260 000 рублей и 390 000. Максимальный возврат денег будет составлять 650 000 рублей.Потребитель не сможет получить больше указанной суммы, какой бы дорогой не была его квартира.

Государства не сможет выплатить вам больше 650 000 рублей, но меньше запросто. Если клиент заработал миллион, купил квартиру на 500 000 рублей, то вычет будет составлять столько же, а 13% от него будет 65 000 рублей.

Таким образом, положенные 130 000 от полумиллиона в течение 24 месяцев. Если вы оформляете долевую собственность, то распределяться сумма будет, исходя из положенных каждому участнику процесса долей.

Когда супруги приобретают квартиру в качестве совместной собственности, они пишут соответствующее заявление, где указаны их части. Исходя из оформленных документов, будет рассчитываться величина налогового вычета мужу и жене. Доля может быть до 10% до 90%. Если один задействованный участник уже получил имущественный возврат, то второму не выплатят более 50%.

Порядок возврата НДФЛ

Вернуть деньги, которые плательщик внес в казну государства, можно легко и безопасно.

Нужно лишь соблюдать ряд главных правил:

- Собрать всю документацию, которая необходима для получения вычета в 2019 году. Особенно важно соблюсти точность, если вы отправляете почтой. К тому моменту, когда инспектор найдет ошибку и отправит бумаги назад может пройти слишком много времени.

- Грамотно заполнить декларацию типа 3ндфл. Там надо отметить личные данные плательщика, объем ссуды в банке, уровень заработной платы.

- Подать собранный пакет документов в фискальное отделение. Если вы делаете почтовое отправление, то надо обязательно приложить опись содержимого посылки.

- Заключительный этап – проверка бумаг налоговой инспекцией. Если вам дали положительный ответ, то вы получаете возврат денег после указания расчетного счета в банке, куда должно произвестись зачисление.

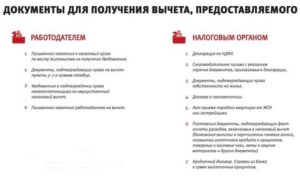

Документы

Для того, чтобы оформить имущественный вычет по ипотеке через налоговую, нужно собрать ряд документов. Для подачи в инспекцию потребуется следующий перечень документов:

- Паспорт гражданина РФ;

- ИНН;

- Договор купли-продажи;

- Документация, которая подтверждает право о собственности человека;

- Заполненная декларация по форме 3-НДФЛ;

- Две квитанции об оплате;

- Оригинал справки формы 2ндфл;

- Заявление на имущественный вычет;

- Оформленный график платежей по ипотеке;

- Банковская справка, где есть номер для перевода денег.

Любой гражданин, которому уже исполнилось 18 лет. Главное условие:

- Официальное место работы;

- Регулярное отчисление средств в налоговую службу.

Главное, чтобы человек регулярно выплачивал подоходный налог в инспекцию. Тогда ему будет положен имущественный вычет. Если у квартиры два собственника, чаще это муж и жена, то потребуется принести свидетельство о заключении брака. Специалисты налоговой требуют предъявлять копию и оригинал документа.

Как оформить налоговый вычет – этапы

Существует три варианта возврата налогового вычета в 2019 году:

- При посещении инспекции по месту вашей регистрации.

- При заполнении в интернете соответствующей формы, для этого нужно будет зайти на портал «госуслуги.ру».

- При подаче заявления в многофункциональном центре (МФЦ).

Адреса налоговых можно найти на сайте государственных услуг. Предварительно пользователь должен пройти регистрацию. Есть несколько этапов. При простой авторизации вам ограничен доступ подачи заявлений, записи в государственные органы.

Если вы пройдете идентификацию, то будет открыт расширенный круг возможностей:

- Помощь в поиске информации;

- Запись в различные отделения онлайн;

- Заказ справок через интернет;

- Обзор статистики.

Для авторизации вам нужно:

- Ввести серию и номер паспорта;

- Если у вас произошла смена фамилии, необходимо указать старую;

- Ввести данные ИНН;

- Заполнить графу места жительства.

Удобнее всего подавать заявление в электронном формате. Чтобы воспользоваться таким типом услуг, необходимо завести личный кабинет. Вводить сведения о налогоплательщике нужно аккуратно, проверяя точность данных.

После того, как администрация сайта проверит точность указанной информации, клиенту откроется доступ к новым услугам. Вы сможете заполнить декларацию на налоговый вычет.

При обращении в МФЦ абсолютно не важно, в какое конкретно отделение вы решите обратиться. Они не привязаны к участкам, поэтому не обязательно приезжать в орган, расположенный по месту жительства.

Справка из банка ВТБ24

Для получения налогового вычета необходимо предоставить в ФНС справку от банка. Рассмотрим документ по примеру справки из ВТБ24, в которой основной считают информацию о тех процентах, которые клиент уже выплатил.

Ее получают в день обращения, понадобится только паспорт РФ. Она содержит следующую информацию:

- Вид кредитования;

- Срок погашения займа;

- Процентная ставка, установленная банком;

- Общая сумма кредитования;

- Статус операции.

В Сбербанке можно получить такую же справку, где будет вся информация по текущему кредиту. Это обязательное условие при подаче документов в налоговую.

Заполнение декларации 3НДФЛ

В оформлении бумаг на налоговый вычет при ипотеке главное – грамотно написанная декларация. Выделяют несколько причин отказа:

- Неправильный образец декларации. В 2019 году не будут действовать примеры от 2010, 2015 и 2017 года.

- Нарушение основных правил при заполнении декларации.

- Предоставление не полных данных о владельце имущества.

Заполнять декларацию 3НДФЛ нужно следующим образом, в обязательном порядке:

- Указать номер мобильного телефона собственника;

- Указать количество страниц;

- Для заполнения первого раздела возьмите данные из справки 2НДФЛ, которая включает данные о доходах;

- В шестом разделе нужно написать точную сумму налога, который вы хотите вернуть;

- Вписать код бюджетной классификации.

В Российской Федерации действуют следующие коды:

- Для индивидуальных предпринимателей и юридических лиц – 18210102020011000110;

- Для лиц, у которых источником дохода фигурирует налоговый агент – 18210102010011000110;

- Физические лица – 18210102030011000110.

Следуйте четкому алгоритму:

- Найдите бланк в интернете, распечатайте 2 экземпляра;

- Заполните по форме образца от 2019 года;

- Прикрепите пакет необходимых документов;

- Отправьте бумаги по почте;

- После отправки нужно получить копию описания.

Декларацию типа 3НДФЛ можно подать по электронной почте:

- Уточнить у налогового инспектора о возможности отправки через интернет;

- Установить на компьютере специальную программу.

Если вы обратились своевременно, заполнили документы по требованиям, то ждать возврата денег за ипотеку придется недолго.

(5 4,80 из 5)

Загрузка…

Источник: https://Bizneslab.com/dokumenty-dlya-vozvrata-protsentov-po-ipoteke/

Вычет по процентам ипотеки

Налоговый вычет – это сумма, которая уменьшает размер подоходного налога. Каждый работающий человек выплачивает государству 13% со своего дохода (заработной платы).

В качестве поддержки граждан государство предоставляет возможность вернуть денежные средства, выплаченные в качестве налогов в различных жизненных ситуациях.

Например, при приобретении жилой недвижимости c использованием ипотечного кредита и выплаты процентов по нему. Это имущественный налоговый вычет.

Существует два вида получения имущественного вычета:

- С общей стоимости приобретенного жилья в соответствии с договором.

- С расходов по выплатам ипотечных процентов.

В первом случае максимальная сумма для расчета вычета 2 млн. руб. независимо от стоимости имущества по договору. Если стоимость приобретенного жилья более 2 млн. руб.

, то в расчет берется именно эта сумма, то есть покупатель получит в качестве налогового вычета 13% от 2 млн. руб., что составляет 260 000 руб. Если стоимость недвижимости менее 2 млн. руб., то в расчет можно включить другую недвижимость, приобретенную в ипотеку, чтобы в результате получилась большая сумма.

Такой способ называют базовым или основным.

Во втором случае заемщик получает компенсацию по уплаченным процентам банку. По условиям договора он ежемесячно выплачивает проценты по ипотечному кредиту. В определенный период образуется сумма уже выплаченных процентов.

В соответствии с действующим законодательством, максимальная расчетная сумма по ипотечным процентам 3 млн. руб. Таким образом, с этих расходов можно вернуть не более 390 тыс. руб., то есть 13% от установленной законом максимальной суммы.

Вернуть часть оплаченных процентов можно единоразово или получать выплаты каждый год.

Это и есть налоговый вычет по процентам ипотеки.

Оба способа являются одним составляющим имущественного налогового вычета. Это означает, что заемщик может существенно сэкономить при приобретении жилья в ипотеку, воспользовавшись обоими способами. Максимальная сумма, подлежащая возврату, составит 650 тыс. руб. (260 тыс. руб. + 390 тыс. руб.).

Сначала необходимо оформить основной вычет, а затем по ипотечному проценту.

Кто имеет право на вычет по процентам ипотеки?

Воспользоваться правом могут граждане РФ и иностранцы, официально трудоустроенные и уплачивающие подоходный налог в установленном законом размере 13%.

Если жилая недвижимость приобретается в браке, то вычет может получить один из супругов, так как жилье оформляется в совместную собственность.

Общие условия предоставления имущественного налогового вычета по процентам ипотеки

- Доход должен быть официально подтвержден и соответствовать данным налоговой декларации.

- В кредитном договоре должно быть четко указано: цель кредита, сумма, полное описание объекта недвижимости.

- Возврат в размере 13% рассчитывается только с суммы процентов, а не с общей, которую платит заемщик банку ежемесячно. То есть от общей суммы отнимается основной долг и в расчет берется только сумма процентов.

- Воспользоваться имущественным вычетом можно раз в жизни.

- Неработающие люди пенсионного возраста, женщины в декрете или находящиеся в отпуске по уходу за ребенком, не могут на этот период обратиться в налоговую инспекцию за возмещением расходов по приобретению жилья. Однако, после возобновления трудовой деятельности эта возможность появляется.

- Возвращаемая сумма не может быть меньше суммы перечисленных налогов. Допустим, вы выплатили банку проценты в размере 2 млн. руб., 13% от них составляет 260 тыс. руб., а сумма перечисленных налогов 100 тыс. руб., то данную сумму вам и вернут. Оставшиеся 160 тыс. руб. вы будете получать пропорционально оплаченным налогам.

- В том случае, если в последующем приобретенное в ипотеку жилая недвижимость будет оформлена на несовершеннолетних детей, их родители имеют право на получение вычета, так как они выплачивали проценты по кредиту.

Как получить вычет?

Вариант 1: возврат НДФЛ с процентов по ипотеке в начале будущего года или в конце текущего.

Заявителем в налоговую инспекцию предоставляется декларация, кредитный договор, документы, подтверждающие уплату процентов по нему в текущем (или прошлом) году. Налоговая инспекция рассматривает и проверяет достоверность сведений, после чего перечисляет подлежащую возврату сумму на реквизиты заявителя.

Вариант 2: в течение года снижать налогооблагаемую базу на размер процентов и получать зарплату в большем размере.

В данном случае документы, подтверждающие оплату процентов по ипотечному договору, предоставляются непосредственно в бухгалтерию работодателя. Расходы по кредиту уменьшают объем заработка и соответственно, налога с него. Таким образом, размер зарплаты увеличивается.

Важно: обратиться за получением налогового вычета по процентам ипотеке можно в срок не более трех после оформления недвижимости на заемщика без обременений банка.

Документы для получения имущественного вычета на квартиру по ипотеке

- Документ, подтверждающий личность гражданина.

- Декларация по форме 3-НДФЛ.

- Справка из бухгалтерии формы 2-НДФЛ об перечисленных работодателем налогах.

- Кредитный договор о покупке недвижимости в ипотеку.

- Справка из банка об уплаченных процентах.

- Банковские реквизиты заявителя для получения выплат.

Данные документы передаются в налоговую инспекцию для рассмотрения и получения положительного решения.

В том случае, если вы получите отказ, его можно обжаловать в вышестоящих подразделениях или в суде.

Источник: https://vichet.info/nalogovyij-vyichet-po-proczentam-ipoteki.html

Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

Проценты по ипотечному кредиту иногда оказываются больше, чем стоимость самого жилья. Чтобы такие траты не становились для граждан совсем уже непомерными, государство позволяет вернуть часть суммы. Предоставляют ее с подоходного налога в виде вычета.

Можно ли получить возврат НДФЛ с процентов по ипотеке

При покупке недвижимости в России можно рассчитывать на оформление налогового вычета. Он предоставляется всем лицам, которые регулярно платят НДФЛ в казну и ранее его не получали или получали, но не израсходовали полностью.

Покупка квартиры в ипотеку предполагает, что заемщик выплачивает за приобретение более высокую сумму, чем по простому ДКП. Т.к. на него дополнительно еще возлагается обязанность выплаты процентов по кредиту. По итогу переплата может составить более 100%.

Поэтому кроме основного налогового вычета за покупку ему полагается еще один: по ипотечным процентам. Максимальная сумма, которую государство вернет за выплату процентов по ипотечному кредиту, составляет 390 тыс. руб.

В чем суть ипотечного вычета

Налоговые вычеты оформляются как возврат части уплаченного подоходного налога. Если его хотят получить за выплату процентов по ипотеке, расчет ведут, исходя из переплаченной суммы.

Например, стоимость жилья – 3 млн. руб. Первоначальный взнос – 500 тыс. руб. Итоговая сумма, которую выплатит заемщик банку – 5 млн. руб. Значит, вычет полагается с суммы 2,5 млн. руб. (5 млн. – 2,5 млн.)

По основному кредиту заемщику тоже полагается отдельный вычет в размере 13% от 2 млн. руб.

Право на основной вычет появляется сразу после заключения ДКП или ДДУ. Срок давности по возврату налога за покупку недвижимости не предусмотрен.

Деньги можно вернуть в течение всего периода, пока гражданин платит НДФЛ. Если гражданин решит обратиться за вычетом через 15 лет после покупки, деньги ему вернут.

Но возврат НДФЛ будет производиться с его налоговых отчислений, сделанных в течение трех лет до подачи заявки.Право оформить налоговый вычет по ипотечным процентам возникает не на момент полного погашения долга, а по окончанию каждого налогового периода, в течение которого эти проценты выплачивались.

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е. для оформления вычета, неважно с каких доходов уплачивался НДФЛ.

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Сумма вычета

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Если покупается квартира дорогая, на выплату процентов, естественно, уходят большие суммы. Когда она больше 3 млн. руб., вычет все равно не превысит 390 тыс. руб.

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Процесс оформления

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам.

Например, если заемщик выплачивал кредит в течение 2019 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2020 года.

Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

С обращением в ФНС за вычетом лучше не затягивать хотя бы потому, что пенсионерам возвращают налог с большими ограничениями.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Список документов

Если гражданин намеревается оформить налоговый вычет по ипотечному кредиту, ему нужно подготовить и подать в Налоговую следующий пакет документов:

- Удостоверение личности.

- Кредитный договор.

- Договор, дающий право на недвижимость (ДКП или ДДУ).

- Справку о доходах за тот период, на который оформляется вычет. Наемные работники запрашивают ее в бухгалтерии на работе. Все прочие оформляют в ФНС.

- Выписка из банка с указанием остатка долга и графиком платежей.

- Платежные документы, которыми заемщик может подтвердить, что именно он платил по кредиту (чеки, квитанции и пр.).

Подавать нужно копии (кроме справок и выписки), а подлинники подготовить, чтобы их инспектор проверил при личном визите, если потребуется.

Дополнительно в зависимости от условий могут потребоваться иные документы. Например, выписка из ПФР о вложении материнского капитала. Или свидетельство о регистрации брака, если заемщик женат (замужем).

Распределение процентного вычета при приобретении квартиры супругами

Согласно СК РФ недвижимость, приобретенная супругами в период брака, считается их совместной собственностью, если иное они не устанавливают посредством письменной договоренности.

Если ипотечная квартира куплена в браке и не оформлена изначально в долях, супруги имеют право поделить сумму вычета. Это особенно удобно, когда у каждого зарплата, а значит и размер НДФЛ не очень велик.

Раздел производится в любых пропорциях по желанию.

Сделать это нужно посредством личного заявления, которое подписывают оба супруга.

Если по договору квартира оформлена в долевую собственность, каждый из супругов оформляет отдельный вычет сообразный размеру его доли. Такой вариант более выгоден при высокой стоимости жилья.

Можно получить вычет по рефинансированию

Ипотечные кредиты часто рефинансируют на более выгодных условиях, чем предполагались по первоначальному договору. При рефинансировании право на получение вычета сохраняется, если:

- первичный кредитный договор оформлен на покупку или строительство собственного жилья;

- кредит был рефинансирован в качестве взятого на покупку или строительство собственного жилья.

Порядок оформления вычета для рефинансированного кредита обычный. Только представлять потребуется договор и график выплат от банка, который ипотеку рефинансировал.

Ипотечные кредиты предполагают, что заемщик платит не только за приобретаемое жилье, но и покрывает банковские проценты. Это – приличные траты. Для их компенсации государство предоставляет два вычета: по основному договору и за ипотечные проценты.

Профессиональный налоговый консультант и эксперт в налоговом законодательстве. Имеет два высших образования — Финансовый университет при Правительстве Российской Федерации и Всероссийская Государственная Налоговая Академия.

Опыт работы в налоговой инспекции более 5 лет, в налоговом консультировании — более 20.

Источник: https://www.ndfl.ru/nalogovyy-vychet-za-protsenty-po-ipoteke/

Какие документы нужны для налогового вычета по ипотеке: список и расширенный перечень

Заемщики, пользующиеся ипотечным кредитом, имеют право на получение налоговых льгот в виде возмещения части расходов по погашению и обслуживанию задолженности. Список документов для налогового вычета, порядок подачи является стандартным, независимо от кредитора и заемщика.

- Какие документы нужны для налогового вычета за ипотеку?

- Полный список документов для налогового вычета

- Требования к документам

- Порядок подачи документов

Заявление на вычет оформляется по единой форме. В 2018 году она не изменилась.

Имущественный налоговый вычет включает в себя возмещение части расходов на покупку недвижимости и на уплату части процентов. Возмещение процентов производится после выплаты средств для возмещения расходов на покупку объекта недвижимости. Список документов для данных операций немного разный.

Список для возмещения расходов на покупку недвижимости:

- Паспорт.

- Для возмещения налогового вычета заемщик подает в налоговую инспекцию декларацию по ф. 3-НДФЛ. Форму документа можно скачать через интернет. Заемщик вводит Ф.И.О., паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление.

- Заявитель должен подтвердить сумму дохода справкой по ф. 2 НДФЛ за период, в котором оформляется вычет. Она оформляется через бухгалтерию предприятия-работодателя.

- Документ, подтверждающий совершение сделки. Им могут являться договор купли-продажи, долевого участия, переуступки.

- Выписка из Единого Государственного Реестра Недвижимости (ЕГРН), подтверждающая приобретение имущества. Если приобретался земельный участок, на него также предоставляется выписка из Реестра. Исключение составляет оформление вычета при участии в долевом строительстве, когда собственность на объект не оформлена. В этом случае необходим Акт приема-передачи объекта.

- Документы, подтверждающие факт совершения расчетов с продавцом. Если средства были перечислены на счет продавца, как это делается при ипотеке, то фактом совершения сделки будет являться заверенная банком выписка по счету. Когда у объекта несколько собственников, но оплата за жилье перечисляется со счета титульного заемщика, созаемщики, для возможности оформления вычета, должны написать доверенность плательщику на перечисление их части взноса. Если расчет был произведен наличными, то доказательством совершения сделки будет служить расписка продавца о получении денег.

- Когда собственником части недвижимости является ребенок до 18 лет, вычет с его доли может быть переоформлен на одного (или обоих) родителей. В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

- При приобретении собственности в браке, потребуется свидетельство о браке, соглашение супругов о разделении долей для распределения имущественного вычета.

Если заемщик получил выплату по возмещению расходов на приобретение объекта недвижимости, он может оформлять документы на возмещение процентов. Для этого потребуется собрать дополнительно к основным, следующий пакет документов:

- Документ, подтверждающий сумму фактически уплаченных процентов. Он формируется в банке-кредиторе. Обычно банки предоставляют справку в течение дня бесплатно. Дополнительно заемщик предоставляет фактическое подтверждение ежемесячных взносов по уплате процентов: квитанции, чеки, выписки. При обращении за вычетом впервые, следует подтвердить уплату первоначального взноса.

- Оригинал кредитного договора с графиком погашения.

Требования к документам

Все документы подаются в оригинале с приложением копий. После проверки документов, оригиналы будут возвращены заявителю, кроме декларации и справок 2–НДФЛ. Форма заявления является стандартной. В ней заявитель должен указать год возмещения, его сумму, наименование работодателей, опись прилагаемых документов.

Дополнительно в заявлении указываются реквизиты для перечисления средств. Это может быть счет заемщика в банке, карточный счет, ссудный счет (для направления денег в погашение задолженности).

Порядок подачи документов

Документы подаются ежегодно, если у недвижимости несколько собственников, то каждый собирает отдельный пакет документов и самостоятельно подает его.

Документы подаются с января месяца за предыдущие налоговые периоды, максимально за 3 года.

Пример заполнения декларации 3 НДФЛ по ипотечным процентам:

Источник: https://www.Sravni.ru/ipoteka/info/dokumenty-dlja-nalogovogo-vycheta-po-ipoteke/