Списание Федерального Имущества Бюджетным Учреждением В 2020 Году

Списание Федерального Имущества Бюджетным Учреждением В 2020 Году

Протокол заверяется подписями всех членов комиссии, присутствующих на заседании. Их должно быть не менее двух третей от полного состава комиссии (п. 7 Положения). В состав комиссии могут быть приглашены внешние эксперты на платной основе (п. 8 Положения).

- невозможность для дальнейшей эксплуатации вследствие поломки и иных причин;

- физический и моральный износ объекта ОС;

- потеря основного средства вследствие уничтожения;

- хищение основного средства при последующей неудаче в его поисках.

Действующая редакция

б) федеральным бюджетным учреждением, федеральным автономным учреждением — за счет собственных средств либо в случаях, предусмотренных законодательством Российской Федерации, за счет средств, предоставленных из федерального бюджета в форме субсидий;

а) федерального движимого имущества, за исключением особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного федеральным государственным учреждением за счет средств, выделенных его учредителем на приобретение федерального имущества, — организацией самостоятельно;

Как списать основные средства бюджетного учреждения

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Списание автобуса в бюджетном учреждении в 2020 году

Новой редакцией п. 146 Инструкции № 174н урегулировано, что при приобретении (создании) нефинансовых активов за счет средств, полученных более чем по одному виду деятельности (финансового обеспечения), суммы вложений, сформированные на счете 0 106 00 000, переводятся с кодов вида деятельности «2», «5» и «6» на код вида деятельности «4».

Отгрузка топлива по карте подтверждается чеком – на нем указываются дата и время операции, номер карты, номер терминала, количество и ассортимент приобретенного топлива, справочная информация о цене и стоимости топлива.

Чек заправки ГСМ является документом, подтверждающим факт хозяйственной жизни – переход права собственности на нефтепродукты (факт отгрузки ГСМ) при осуществлении факта поставки, основанием принятия к учету материальных запасов – ГСМ.

Списание основных средств в бюджетных учреждениях в 2020 году

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма.

При этом ОС должно появиться на балансе принимающей стороны.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

: Договор Дарения Доли Квартиры Ребенку По Ипотеке

Списание основных средств в бюджетных учреждениях

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Особо ценное имущество от какой суммы 2020 в бюджетном учреждении

2) предназначены для неоднократного или постоянного использования субъектом учета в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета при условии, что данные материальные ценности:

Еще одно новшество: федеральный стандарт обязывает начислять амортизацию даже на те объекты, которые простаивают, временно не используются или подготовлены для дальнейшего списания. Исключение — объекты, остаточная стоимость которых сравнялась с нулем. Инструкция № 157н разрешала приостанавливать начисление амортизационных сумм в такие периоды.

Приказ Федеральной службы государственной статистики от 24 апреля 2020 г

Приказ Федеральной службы государственной статистики от 24 апреля 2020 г.

N 244

«Об утверждении Порядка согласования решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за территориальными органами Федеральной службы государственной статистики, федеральными бюджетными учреждениями, федеральными казенными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы государственной статистики, и перечней документов, необходимых для согласования решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за территориальными органами Федеральной службы государственной статистики, федеральными бюджетными учреждениями, федеральными казенными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы государственной статистики»

В соответствии с подпунктом «г» пункта 6 и пунктом 10 Положения об особенностях списания федерального имущества, утвержденного постановлением Правительства Российской Федерации от 14 октября 2010 г. N 834 «Об особенностях списания федерального имущества» 1 и постановлением от 3 декабря 2004 г.

N 739 «О полномочиях федеральных органов исполнительной власти по осуществлению прав собственника имущества федерального государственного унитарного предприятия» 2 , а также в целях упорядочения процедуры списания федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного на праве оперативного управления или хозяйственного ведения за территориальными органами Федеральной службы государственной статистики, федеральными бюджетными учреждениями, федеральными казенными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы государственной статистики, приказываю:

: Минимальные размеры комнат в частном доме

Списание Основных Средств В 2020 Году В Бюджетном Учреждении

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Вопрос как списать автомобиль в бюджетном учреждении возникает по мере такой необходимости практически во всех организациях.

Отметим, что составлению акта предшествует оформление протокола о списании ОС. Он подписывается комиссией по инвентаризации, которая должна быть создана директором учреждения. В протоколе фиксируется решение о необходимости списания ОС (п. 34 Инструкции по приказу Минфина России от 01.12.2010 № 157н).

Образец списание основных средств в бюджетных учреждениях 2020

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Компания Ребус

Конечно, существует вероятность, что одного акта приемапередачи имущества во взаимосвязи с фактом приемки объекта и прочими сопутствующими обстоятельствами будет достаточно для признания в судебном порядке факта заключения договора безвозмездного пользования в соответствии с гл. 36 ГК РФ. Однако намного разумнее – предотвратить возникновение спорных ситуаций.

: С Чего Начать Процедуру Развода Если Есть Дети И Ипотека

2. Автономное учреждение приняло по акту приема-передачи объект недвижимости, который в соответствии с решением уполномоченного органа власти закрепляется на праве оперативного управления. Передача имущества по договору ссуды не оформлена.

В этом случае обязанность по содержанию объекта лежит на передающей стороне и основания для учета объекта на забалансовом счете 01 у учреждения отсутствуют. В то же время, руководствуясь п. 8 ст. 3, п. 1 ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) и п.

332 Инструкции № 157н, до окончательного выяснения правового статуса полученного имущества учреждение приняло решение о его обособленном учете на специальном забалансовом счете.

Согласование списания федерального имущества с Росимуществом

При выбытии объектов основных средств стоимостью до 3 000 руб., относящихся к движимому имуществу, согласование с органами Росимущества не требуется.

Порядок списания такого имущества устанавливается учреждениями самостоятельно по согласованию с вышестоящим органом в виде отдельного документа или официального письма федерального органа исполнительной власти. Например, подобные разъяснения по списанию основных средств стоимостью до 3 000 руб.

включительно приведены в Письме Минздравсоцразвития РФ от 05.05.2010 № 01/6856 10-32 (для подведомственных ему учреждений и территориальных органов Роспотребнадзора).

– контроль за управлением, распоряжением, использованием по назначению и сохранностью земельных участков, находящихся в федеральной собственности, иного федерального имущества, закрепленного на праве оперативного управления федеральных государственных учреждений;

Правила списания основных средств в бюджетных учреждениях

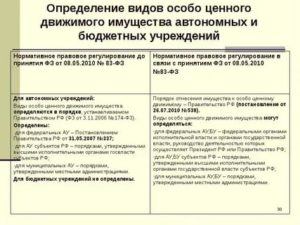

По п. 11 ст. 9.2 закона № 7-ФЗ под особо ценным понимается имущество, без которого функционирование предприятия было бы значительно затруднено. Перечень такого движимого имущества вводится органом-учредителем.

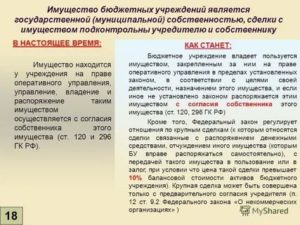

- В распоряжении учреждения имеется имущество. Прежде чем проводить операции с ним, следует добиться разрешения собственника. Это касается всего недвижимого фонда бюджетного учреждения, а также особенно ценного движимого имущества, отданного собственником или полученного за его счет и прикрепленного собственником за этим учреждением.

- В распоряжении бюджетной организации присутствует имущество, которым ей дозволено распоряжаться свободно (это особенно ценное имущество, поступившее за средства, которые учреждение само заработало, осуществляя коммерческую деятельность), а также иное движимое имущество. Но и здесь есть особенность: передача имущества в качестве вклада в уставный капитал прочих бюджетных организаций без согласия собственника запрещена, так же как не разрешено без его согласия осуществлять крупные сделки.

Списание имущества, находящегося в федеральной собственности: необходимость или головная боль

- федерального недвижимого имущества (включая объекты незавершенного строительства);

- особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем.

В отношении движимого имущества, не относящегося в соответствии с законодательством к особо ценному движимому имуществу и не изъятого из оборота, учреждения правомочны принимать решения о списании самостоятельно.

б) федеральным бюджетным учреждением, федеральным автономным учреждением – за счет собственных средств либо в случаях, предусмотренных законодательством Российской Федерации, за счет средств, предоставленных из федерального бюджета в форме субсидий;

Источник: https://ask-lawyer.ru/darenie-nedvizhimosti/spisanie-federalnogo-imushhestva-byudzhetnym-uchrezhdeniem-v-2019-godu

Новое в 2020 году по списанию имущества в бюджетном учреждении

Как всегда, мы постараемся ответить на вопрос «Новое в 2020 году по списанию имущества в бюджетном учреждении». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Виды бюджетного имущества

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Правила распоряжения имуществом

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Помимо установленных на законодательном уровне формат существуют также некоторые другие. Формат их в законодательстве не отражается. Но при этом их содержимое не должно нарушать действующих нормативных документов.

Если основные средства должны быть списаны по причине возникновения чрезвычайной ситуации, то необходимо будет обязательно прикрепить специальный акт. В нем отражается информация происшествии, самом стихийном бедствии.

Отражение проводками

После подготовки всех необходимых в таком случае документов необходимо будет обязательно отразить соответствующим образом все операции проводками. Они могут существенно отличаться в зависимости от типа основных средств, иных нюансов.

– по используемым в предпринимательской деятельности объектам амортизируемого имущества – исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными диапазонными сроками полезного использования годовых (месячных) норм (сумм) амортизации;

Начисление амортизации ОС

С 1 января 2020 г. – по объектам ОС и НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств.

Реализация названного права осуществляется до 31 декабря включительно года выхода этих производств на проектную мощность или достижения положительного финансового результата (наличие чистой прибыли), но не более 3 лет с даты ввода в эксплуатацию объектов ОС и даты принятия к бухгалтерскому учету НМА.

Учет амортизации ОС

– по объектам амортизируемого имущества, не используемым в предпринимательской деятельности, – исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными нормативными сроками службы годовых (месячных) норм (сумм) амортизации данных объектов.

С 1 января 2020 года должны вступить в силу 16 из 45 запланированных федеральных стандартов бухгалтерского учета, в том числе и ФСБУ «Основные средства». Он утвержден еще в 2016 году, и у бухгалтеров было время ознакомиться с ним. Однако новый стандарт до сих пор вызывает много вопросов. Попробуем разобраться, что нового появится в учете основных средств.

Списание авто в бюджетной организации, утилизация автомобилей и машин

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

2.5. Порядок начисления амортизации в 2020 году с учетом постановления Совета Министров Республики Беларусь от 30 октября 2020 г. N 802 «О неначислении амортизации по основным средствам и нематериальным активам в 20209 и последующих годах».

Основные моменты, которые необходимо учитывать при принятии решения о неначислении амортизации, кто может использовать право не начислять амортизацию и могут ли использовать это право банки и небанковские кредитно-финансовые организации.

Закрепление решения в учетной политике.

Источник: https://legcons.ru/kadrovye-izmeneniya/novoe-v-2019-godu-po-spisaniyu-imushhestva-v-byudzhetnom-uchrezhdenii

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-spisat-osnovnye-sredstva-byudzhetnogo-uchrezhdeniya

Современный порядок списания основных средств в бюджетных организациях в 2020

» Автор Дарья На чтение 9 мин. Просмотров 18 16/08/2020 Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением.

Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.Процедура списания проходит в таком же порядке, как и полная утилизация ОС.

Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Краткое описание технических характеристик;

- Сумму износа;

- Возможность использования отдельных частей и узлов объекта ОС.

- Наименование объекта ОС;

- Первоначальную (балансовую) стоимость;

- Причину ликвидации;

- Стоимость и количество капитальных ремонтов;

- Год производства оборудования;

- Дату ввода в эксплуатацию;

- Дату закупки объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Точная дата поступления технического объекта на предприятие;

- Текущая дата ввода в эксплуатацию производственного объекта;

- Текущие основания для проведения списания ОС.

- При установленном факте кражи;

Порядок списания основных средств в бюджетных учреждениях в 2020 году

Сегодня в отчетности необходимо внимательно относиться к отражению именно основных средств.

Так как налоговые органы, иные контролирующие организации внимательно проверяют именно данный раздел отчетности. При возникновении определенных условия основные средства должны быть списаны соответствующим образом. Данная процедура также имеет свои нюансы, особенности.

При отсутствии соответствующего опыта со всеми нюансами нужно ознакомиться заранее. Так как наличие ошибок приведет к наложению штрафа, иным сложностям. Порядок списания основных средств отражается в действующих законодательных актах.

Постановление о списании основных средств в бюджетных учреждениях 2020 должно выполняться в точности.

Законодательные акты, на основе которых осуществляются все процедуры с ОС, должны соблюдаться неукоснительно.

Существует специальная форма для списания подобного рода ОС. Нередко путем списания осуществляются различные коррупционные схемы. Так нелегально муниципальная собственность переводится в частную.

К основным вопросам, рассмотреть которые нужно заранее, стоит отнести следующие:

- что это такое?

- с какой целью проводится?

- законодательная база.

Форма списания основных средств в бюджетных учреждениях в 2020 году устанавливается стандартная.

Она является общей для бюджетных и других учреждений. Непосредственно под процедурой списания подразумевается снятие ОС с учета.

Причины тому должны никоим образом не зависеть от воли руководителя предприятия, быть непреодолимыми. Списание осуществляется, если имеет место: Износ Как моральный, так и физический Хищение или же кража — В некоторых случаях возможно осуществлять списание основных средств по иным основаниям.

Например, если имеет место:

- обмен на равное по стоимости имущество;

- продажа;

- взнос – в уставной капитал.

При этом важно помнить, что списание и передача основных средств иному предприятию – разные процедуры. Имеются некоторые отличия в отражении соответствующих процедур.

Списание Основных Средств В Бюджете В 2020г

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

Изменится группировка ОС: нежилые помещения объединяются в одну группу с зданиями и сооружениями, у многолетних насаждений появляется отдельная группа, тогда как раньше их, как правило, относили к прочим ОС. А вот библиотечный фонд в отдельную группу выделяться не будет.

Источник: https://fz-127.ru/sovremennyj-porjadok-spisanija-osnovnyh-sredstv-v-bjudzhetnyh-organizacijah-v-2019-79677/

Списание федерального имущества

«Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления»

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Объекты нематериальных активов могут быть списаны с баланса учреждения в том случае, если они морально устарели и дальнейшее их использование в деятельности учреждения нецелесообразно (п.

65 Инструкции N 157н). Списание объектов нематериальных активов, которые являются особо ценным движимым имуществом, с баланса учреждения согласовывается с вышестоящим учреждением (п. п. 2, 3 ст. 298 ГК РФ, пп. «г», «д» п. 4(1) Положения об особенностях списания федерального имущества (утв. Постановлением Правительства РФ от 14.10.

2010 N 834)).

Проводки бухучета по ОС в бюджетных организациях

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств.

Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г.

Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Учет особо ценного движимого имущества бюджетного учреждения

- для федеральных бюджетных учреждений — размер, установленный федеральными органами государственной власти, осуществляющими функции и полномочия учредителя, в отношении соответствующих федеральных бюджетных учреждений в интервале от 200 000 до 500 000 руб.

;

- для бюджетных учреждений субъекта РФ — размер, установленный нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ в интервале от 50 000 до 500 000 руб.

либо государственными органами субъекта РФ, осуществляющими функции и полномочия учредителя в отношении соответствующих бюджетных учреждений субъекта РФ, в интервале, установленном нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

- для муниципальных бюджетных учреждений — размер, установленный нормативным правовым актом местной администрации в интервале от 50 000 до 200 000 руб. либо органами местного самоуправления, осуществляющими функции и полномочия учредителя в отношении соответствующих муниципальных бюджетных учреждений, в интервале, установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

Бухгалтерский учет особо ценного имущества осуществляется в соответствии с Инструкцией N 157н и Инструкцией N 174н . Следует отметить, что общие положения по учету нефинансовых активов согласно Инструкции N 157н (объект, единица учета, формирование первоначальной стоимости и т.д.) были рассмотрены в статье «Учет недвижимого имущества» (N 3, 2011) и в статье «Учет иного движимого имущества» (N 4, 2011). В данной статье приведем бухгалтерские записи по отражению хозяйственных операций с особо ценным движимым имуществом учреждения в соответствии с Инструкцией N 174н и Указаниями N 190н .