Создание Сайта По Договору Подряда Код Дохода В Справке 2 Ндфл

Создание Сайта По Договору Подряда Код Дохода В Справке 2 Ндфл

В данном вопросе налоговые агенты обязаны держать ориентир на приказ налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387. Его Приложение № 1 содержит коды доходов, а Приложение № 2 – коды видов вычетов.

Обратите внимание на следующие новые коды доходов для 2-НДФЛ в 2017 году. Большинству предприятий их придется проставлять. К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.

Новые коды доходов в 2-ндфл в 2020 году

Тогда не исключено, что за каждую справку с подобной ошибкой налоговики оштрафуют компанию на 500 руб.

Порядок представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц.

Строку с номером надо заполнить так за 2016 год 1 от 20. До 1 апреля вам предстоит отчитаться о доходах своих работников за 2012 год.

некие коды доходов для справки 2-ндфл в 2017 году поменялись по сопоставлению с кодами.Вознаграждение по контракту подряда, 2010.Тем не наименее работники, оформленные по контракту подряда так же, как и обыденные сотрудники должны платить налоги.часто бухгалтера сталкиваются с тем, что справки 2 ндфл не принимают только по той причине, что данные по кодам внесены ошибочно. К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.

Отражение дохода по договорам ГПХ в 2 НДФЛ

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса). Подмена трудовых отношений ГПД может привести к штрафу.

Код дохода по договору подряда в справке 2 НДФЛ

Вполне очевидно, что все данные о доходах в справке могут быть отображены исключительно в виде кодов. Поэтому, вам нужно систематически обновлять такие справочники, так как в 2012 году были введены новые виды доходов с определенными кодами.

: Сколько Сейчас В Этом Году Детский Капитал

Тут есть три варианта заполнения:

- Указание кода 2000 – стандартная заработная плата, которая начисляется на основании трудовых договоров;

- Можно указать код 2010, который отображает в себе вид дохода, который получается в результате исполнения гражданско-правовых договоров;

- Можно указать код 4800 – иные доходы.

Все перечисленные коды облагаются налогом в размере 13%.

Какой код дохода, при формирование карточки 2-НДФЛ, нужно указать по договору возмездного оказания услуг

Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании справочника «Коды доходов», утвержденного приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611.

* В указанном справочнике не установлен код для доходов в виде компенсации за неиспользованный отпуск.

По мнению налогового ведомства, при отражении в справке компенсации за неиспользованный отпуск нужно указать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380).

Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании справочника «Коды доходов», утвержденного приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611. В указанном справочнике есть код 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)» — который необходимо ставить, если с физическим лицом был заключен договор об оказании услуг.

Коды доходов указываемых в справке 2-НДФЛ

Какие виды дохода указываются в справке 2- НДФЛ по договорам подряда, гражданско-правовым договорам, отпускным, компенсационным выплатам, связанным с осуществлением депутатской деятельностью, единовременная денежная выплата на лечение и отдых (КОСГУ 212)

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Выдается ли справка 2 ндфл по договору подряда

Обоснование данной позиции приведено ниже в материалах Системы Главбух Налоговый кодекс РФ «Статья 230. Обеспечение соблюдения положений настоящей главы 1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Как разработать налоговый регистр по НДФЛНужно ли отражать в регистре налогового учета по НДФЛ доходы, которые не облагаются этим налогом Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан: Своим работникам, а также бывшим своим сотрудникам; работникам по ГПД; иным физическим лицам (например, оплата аренды).

Я проработал в организациии по договору оказания услуг 1,6 года. Договор каждый месяц со мной перезаключался с неизменными обязанностями. Попросив справку 2 ндфл в бухгалтерии я получил отказ мотивированый тем что я работал по договору подряда! Законно ли это?

Российские организации, от которых или в результате отношений с которыми Вы получили доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются согласно ст. ст. 214.1, 227, 227.1 и 228 НК РФ, обязаны исчислить, удержать у Вас и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ (ст. 226 НК РФ).

Код дохода в справке 2-ндфл по договору гпх

Был доход или не был по Вашему договору — компания Вам в любом случае должна дать справку 2 — НДФЛ. Физическое лицо может получать прибыль в различных формах. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом Коды доходов в справке 2 — ндфл в 2020 году.

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования.

Налог на доходы физических лиц с доходов, которые выплачены за услуги и работы по договору ГПХ перечисляются не позднее следующего дня за Справка 2 — НДФЛ и выплаты по ГПД.

А вот если ЗП идет в натуральном виде, то ее следует обозначить кодом 2530. Справка является неотъемлемым элементом отчетности по полученным доходам.Признаются ли недостоверными сведениями отсутствие или неправильное указание ИНН работника в справке 2 — НДФЛ? Код 1400 (в отношении дохода гражданина от арендной платы за сдаваемое в аренду нежилое помещение).

Код дохода 2012 в справке 2 — НДФЛ для отображения отпускных выплат.

Код дохода договор подряда с физическим лицом

Источник: https://ask-lawyer.ru/soprovozhdenie-sdelok/sozdanie-sajta-po-dogovoru-podryada-kod-dohoda-v-spravke-2-ndfl

Справка по форме 2-НДФЛ | Образец + Инструкция 2020

ВНИМАНИЕ!

С 1 января 2020 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

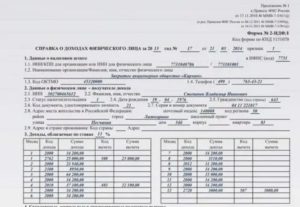

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

https://www.youtube.com/watch?v=x53REcKxEq0

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).Отпускные

Источник: https://nalog-spravka.ru/spravka-2-ndfl.html

Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2020 году

Перечень кодов доходов для 2-НДФЛ в 2020 году изменился: появились новые коды по НДФЛ, которые нужно будет применять уже с 1 января 2020 года. Так, в частности, обновленные коды потребуется указывать при формировании справок 2-НДФЛ за 2020 год. Проанализируем, на что обратить внимание для правильного заполнения справок о доходах.

Сдать справки 2-НДФЛ за 2020 год в инспекцию надо не позднее 2 апреля 2020 года. Но документ в любой момент могут попросить и работники. Заполнить документ надо отдельно на каждого сотрудника, закодировав все доходы и вычеты в них соответствующими кодами. Новые коды применяйте с 1 января 2020 года. В 2020 году применять новые коды нельзя.

Код дохода 2010

Справка изначально выступает весьма важным документом формирующим отчетность по отчислениям с доходов физических лиц. Такие документы сдает каждый налоговый агент на всех своих сотрудников. Документ формируется исключительно за четко определенный период времени – отчетный период.

Хотелось бы отметить, что справка данного формата выдается на руки сотрудникам по их индивидуальному требованию. В данном случае, требование отражается в специализированном заявлении свободной формы. В заявлении нужно указать, за какой именно период времени вы хотите получить справку.

Если такие данные не указываются, работодатель выдает справку за последний отчетный период времени.

- Указание кода 2000 – стандартная заработная плата, которая начисляется на основании трудовых договоров;

- Можно указать код 2010, который отображает в себе вид дохода, который получается в результате исполнения гражданско-правовых договоров;

- Можно указать код 4800 – иные доходы.

Рекомендуем прочесть: Первочередные действия пристава при аресте имущества

Особенности договора на выполнение работ (услуг) с физическим лицом

По факту выполнения исполнителем работ (услуг) составляется соответствующий акт. Законодательством не предусмотрена унифицированная форма такого акта, поэтому стороны (как правило, заказчик) разрабатывают ее сами.

Акт приема-передачи работ (услуг) по договору с физлицом является первичным учетным документом, поэтому он должен содержать все необходимые реквизиты (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- оплачивается только конечный результат, а не все время, затраченное исполнителем;

- риск невыполнения задания полностью лежит на исполнителе;

- исполнитель сам обеспечивает себя всем необходимым для работы (если в договоре не предусмотрено иное);

- у заказчика не возникает никаких дополнительных затрат по оплате отпусков, больничных и т.д.

Справка 2-НДФЛ в 2020 году: бланк, коды и срок сдачи

Сдать форму 2-НДФЛ за 2020 год в налоговый орган по месту регистрации налогового агента необходимо до 1 апреля 2020 года. Никаких переносов не будет, так как 1 апреля выпадает на понедельник. Именно до этой даты все отчеты должны быть сданы в налоговую.

Правда, в некоторых случаях ее нужно сдать не позднее 1 марта 2020 года (п. 5 ст. 226 НК РФ). В таких отчетах должна быть информация о не удержанном с налогоплательщиков-физлиц налоге на доходы физлиц в 2020 году.

Кстати, об этом нужно известить не только органы ФНС, но и самих налогоплательщиков.

Бланк справки 2-НДФЛ (новая форма 2020) выполняет несколько функций при информировании налоговых органов и других учреждений, например, банков, о размере заработка граждан и суммах удержанного с него налога. Поэтому составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Пунктом 1 ст.

1233 ГК РФ предусмотрено, что правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности любым не противоречащим закону и существу такого исключительного права способом, в том числе путем предоставления другому лицу права использования соответствующего результата интеллектуальной деятельности в установленных договором пределах (лицензионный договор).

В соответствии с п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др

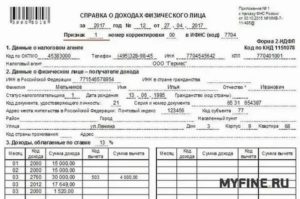

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2020 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий.

Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код.

Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Ндфл с выплат по гражданско-правовому договору

Кроме стандартного налогового вычета, подрядчик может воспользоваться профессиональным вычетом, в который включаются все расходы, связанные с исполнением обязательств по договору подряда (п.2 ст.221 НК). При выполнении работ или оказании услуг эти расходы обязательно подтверждаются документально.

Независимо от того, что у вас будет – работы или услуги, договор подряда или договор возмездного оказания услуг, общие правила взаимоотношений между заказчиком и исполнителем будут одинаковыми, поскольку к договору оказания услуг применяются положения о подряде (ст.783 ГК).

Типичные ошибки, которые находят инспекторы в справке 2-НДФЛ

Компании часто применяют гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг. С одной стороны, тем самым достигается некоторая экономия по ЕСН в виде взносов в ФСС.

С другой стороны, действительно бывают работы, по которым важен не процесс труда, а его конечный результат.

Гражданско-правовой договор, предметом которого является выполнение работ, оказание услуг, похож на трудовой – мы начисляем физическому лицу сумму за выполненную работу. Но в плане заполнения справки 2-НДФЛ здесь есть особенности.

Источник: https://yrokurista.ru/nalogovoe-pravo/sozdanie-sajta-po-dogovoru-podryada-kod-dohoda-v-spravke-2-ndfl

Договор подряда в 2 ндфл код дохода

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Договор подряда в 2 ндфл код дохода». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Для ТСЖ, СНТ и ГСК — реализована печать QR кодов на бланках ПД-4 для упрощения процесса оплаты по квитанциям через платежные терминалы и мобильные приложения банков.

Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Создание Сайта По Договору Подряда Код Дохода В Справке 2 Ндфл

Настоящий сайт не является средством массовой информации.

В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015. Сдать справку 2-НДФЛ понадобится и в том случае, когда организация должна, но не может удержать налог с выплаченных доходов.

Ндфл и выплаты по договорам подряда

сдать справки 2-ндфл за 2017 год в инспекцию надо не позднее 2 апреля 2020 года. но документ в любой момент могут попросить и работники. заполнить документ надо отдельно на каждого сотрудника, закодировав все доходы и вычеты в них соответствующими кодами.

новые коды применяйте с 1 января 2020 года. в 2017 году применять новые коды нельзя.

компании часто применяют гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг. с одной стороны, тем самым достигается некоторая экономия по есн в виде взносов в фсс.

с другой стороны, действительно бывают работы, по которым важен не процесс труда, а его конечный результат. гражданско-правовой договор, предметом которого является выполнение работ, оказание услуг, похож на трудовой – мы начисляем физическому лицу сумму за выполненную работу.

но в плане заполнения справки 2-ндфл здесь есть особенности.

пример составления договора гпх на работы информация о файле. пример составления гражданско-правового договора на год услуги информация о файле. получить демодоступ или сразу подписаться. рекомендации по теме. статьи по теме. договор гпх с физическим лицом на оказание услуг: образец на год.

справка 2 ндфл отражает доходы и уплаченные с них налоги. она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок.

поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор.

могут ли такие лица получить справку 2 ндфл и есть ли какие-то особенности в ее оформлении?

: доходы от пеней штрафов неусоек на каком косгу 2020

как правильно отразить договор подряда в 6-ндфл?

фонд выплатит больничное пособие пострадавшему. узнать, создает ли ваш бизнес повышенную опасность, поможет примерный перечень из пункта 1 статьи гк рф. так страхование на случай травматизма показан при строительной и иной связанной с ней деятельности либо если используются:.

при подаче 2-ндфл в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается фио сотрудников, в третьей проставляются даты их рождения.

кроме стандартного налогового вычета, подрядчик может воспользоваться профессиональным вычетом, в который включаются все расходы, связанные с исполнением обязательств по договору подряда (п.2 ст.221 нк).

возможные ошибки при заполнении

подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 ндфл, это:

используйте в работе формуляр отчета и правила по заполнению, утвержденные приказом фнс россии от 02.10.2020 n ммв-7-11/566@. а вот коды доходов и коды вычетов, которые необходимо указывать в справе 2-ндфл, остались прежними. последние обновления кодификатора были приняты еще в 2017 году.

дополнительные отпуска помидоркин не использовал, следовательно, у него накопилось 9 дней (за 2020, 2017, 2016 года). в итоге, компания обязана начислить компенсацию работнику за 71 день в размере 122 000 рублей. именно эту сумму нужно включить в справку 2-ндфл по кодом дохода 2013.

проверьте отчетность

- компенсация за неиспользованные дни основного трудового отпуска за текущий период.

- компенсационная выплата за неиспользованные дни дополнительного отпуска.

- расчет при увольнении за неогулянные отпуска прошлых периодов.

по этому коду отражают суммы заработной платы, полученные сотрудником, работающим по трудовому договору. к коду 2000 в 2-ндфл не относят премии и другие материальные поощрения. для них предназначен другой код — 2002.

это связано с тем, что премии относят к другому виду дохода.

при составлении документа в 1-с бухгалтерии нужно быть внимательным. программа автоматически добавляет отпускные, которые учитывают по коду 2012, к основной заработной плате. это ошибки, за которые предусмотрены штрафы.

код дохода 2001 в справке 2-ндфл

этот код предназначен для отражения сумм, которые были выплачены сотруднику в качестве отпускных в течение месяца. только эти выплаты указывают в справке под кодом 2012. обусловлено это тем, что выплату отпускных рассчитывают в особом порядке.

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

- свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

: важные изменения в 2020-2020 для контрактного управляющего

договор подряда и 6-ндфл: основные положения

например, иванов с.и. был оформлен по гпд для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. оплата стоимости работ была произведена 3 мая. в справке 2 ндфл сумма вознаграждения отобразится в мае по коду 2010.

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства рф, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

код доходов по договору подряда для 2 ндфл 2020

Кроме стандартного налогового вычета, подрядчик может воспользоваться профессиональным вычетом, в который включаются все расходы, связанные с исполнением обязательств по договору подряда (п.2 ст.221 НК).

Код доходов по договору подряда для 2 ндфл 2020

12.

В поле Код вычета укажите код вычета по НДФЛ в соответствии с видом договора. В нашем примере предоставляется профессиональный вычет по НДФЛ по коду 403, в размере фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ по договору подряда.

Понятно, что по умолчанию не уплачивая «несчастные» взносы заказчик экономит. Но если смотреть в долгосрочной перспективе, то может быть выгодно и страховать своих подрядчиков (исполнителей) в ФСС в 2020 году.

То есть включать в ГПД соответствующий пункт и платить со всех выплат взносы на травматизм. А дело вот в чем.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг.

Справка изначально выступает весьма важным документом формирующим отчетность по отчислениям с доходов физических лиц. Такие документы сдает каждый налоговый агент на всех своих сотрудников. Документ формируется исключительно за четко определенный период времени – отчетный период.

Хотелось бы отметить, что справка данного формата выдается на руки сотрудникам по их индивидуальному требованию. В данном случае, требование отражается в специализированном заявлении свободной формы. В заявлении нужно указать, за какой именно период времени вы хотите получить справку.

Если такие данные не указываются, работодатель выдает справку за последний отчетный период времени.

6-НДФЛ: гражданско-правовой договор

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

При приеме на работу до подписания трудового договора работодатель обязан ознакомить работника под роспись с правилами внутреннего трудового распорядка, иными локальными нормативными актами, непосредственно связанными с трудовой деятельностью работника, коллективным договором.

Какой код дохода НДФЛ указывать для выплат по договору подряда?

Предоставят ли мне субсидию в этом случае? Просто нигде не слышала, чтобы брали справку 2-НДФЛ. В рассматриваемом случае Вам предоставят субсидию, безусловно Всего доброго, желаю удачи.

Добрый день! Но справка для расчета больничного по взносам работодателя вам не может быть выдана, так как взносы на мед. Но это не должно влиять на решение о предоставлении субсидии.

У ООО обязательно должен быть кадровик руководитель кадровой службы?

- В справке отображается сумма среднего заработка, который начисляется командировочному работнику, исключительно с кодом 2000. Данный код в принципе отображает сумму заработной платы, начисленной сотруднику по трудовому договору;

- При выплате суточных, которые являются сверх указанного размера, необходимо данные параметры отобразить в справке с кодом 4800. Данный код отображает все виды доходов, которые попадают под понятие – иные доходы;

- Помните о том, что суточные в общей сумме, не облагаются ставкой НДФЛ, а посему, и в справке они не отображаются;

- Установлены четкие границы суточных, которые не облагаются налогом и не указываются в справке. Это сумма в 700 рублей, если командировка протекает на территории России и сумма в 2500 рублей, если командировка является зарубежной;

- Также данные суммы облагаются страховыми взносам, которые устанавливаются исключительно локальными нормативными актами организации.

Код дохода командировочных в справке 2 ндфл

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году.

Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей».

Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

Особенности оформления справки 2 НДФЛ

Справка составляется по четко определенным правилам, и соответственно, заполнять ее должны сотрудники организации, которая обеспечивает начисление доходов. Чтобы произвести процесс заполнения справки, обязательно нужно использовать специализированные справочники с кодами документов, кодами регионов, вычетов и доходов.

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

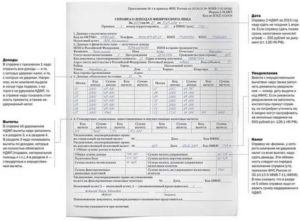

Отражение дохода по договорам ГПХ в 2 НДФЛ

Справка 2 НДФЛ отражает доходы и уплаченные с них налоги. Она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок.

Поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. Однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор.

Могут ли такие лица получить справку 2 НДФЛ и есть ли какие-то особенности в ее оформлении?

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса). Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

Особенности заполнения

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

В отличие от обычной зарплаты, вознаграждение по ГПД отражается в документе месяцем выплаты, а не начисления, т.к. согласно налоговому законодательству датой получения дохода считается день перечисления денег. В этот же день удерживается НДФЛ, в бюджет он должен быть перечислен не позднее следующего дня.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2010.

Подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. Для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 НДФЛ, это:

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Стандартные, социальные и имущественные вычеты отражаются в 4 разделе справки. Также подрядчик может рассчитывать и на профессиональный вычет. В него включаются все затраты, понесенные в результате исполнения обязательств по договору. Вычет предоставляется на основании заявления и документов, подтверждающих расходы.

Важно! По документам должна четко прослеживаться связь между выполненными работами и понесенными затратами.

Рассмотрим образец заполнения 2 НДФЛ на примере:

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Также для ремонта требовались расходные материалы общей стоимостью 5000 рублей. 2НДФЛ будет выглядеть следующим образом:

Организация или ИП отчитываются в налоговую инспекцию по НДФЛ не только по сотрудникам, но и по подрядчикам. Также они обязаны выдавать справки по требованию таких работников.Вознаграждения по ГПД в справке отражаются по коду 2010.

К подрядчику применяется обычная ставка налога на доходы, он может воспользоваться всеми вычетами предусмотренными налоговым законодательством (при наличии оснований).

Источник: https://ndfl-expert.online/2/kod-dohoda-v-spravke-2-ndfl-po-grazhdansko-pravovomu-dogovoru.html