Соответствие Косгу Квр И Счетов В 2020 Году

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Соответствие Номера Счета Квр И Косгу 2020 Год

Однако с 01.01.2020 детализация этих статей предусмотрена законодательно, поэтому вносить какие-либо изменения учреждение не вправе.

Если объект не отражен в учете в результате ошибок прошлых лет, то и учитывать его нужно как исправление ошибок прошлых лет, т.е. обособленно с использованием счетов 0 304 86 (96) 000, 0 401 28 (29) 000.

С 2020 года предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами» КОСГУ.

Квр и косгу в 2020 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

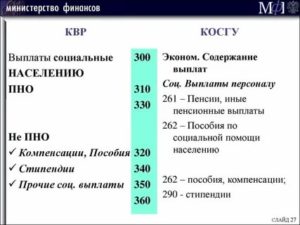

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

До 2016 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

Повышение квалификации: КОСГУ 2020

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Командировочные расходы в 2020 году: КВР и КОСГУ

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования (соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта), если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы

Наряду с этим правила применения КВР в отношении расходов, связанных с командированием сотрудников, с 01.01.2020 не поменяются. Согласно Порядку № 132н расходы, связанные со служебными командировками, как и до указанной даты, будут производиться в отношении:

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, который соответствует выбранному коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внеси проверенный КВР в плановую или отчетную документацию.

Код вида затрат или расходов — так звучит расшифровка, что такое КВР в бюджете. Этот специфический кодификатор используется при составлении кода бюджетной классификации. А значит, шифр применяется практически во всех сферах финансовой деятельности.

Применение Квр и косгу в 2020 году для бюджетных учреждений

Порядок N 209н предусматривает большую детализацию многих статей, а также введение новых подстатей. Кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, В, С, D, К, S, Т, Z.

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2020 году для их отражения, с 2020 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

Рекомендуем прочесть: Льготы Положенные Отселенцам Из Зоны Отчуждения 2020

Командировочные расходы в 2020 году косгу и квр

11 ТК РФ). Кроме того, при принятии решения о командировании сотрудников необходимо учитывать нормы ТК РФ, запрещающие или ограничивающие направление в командировку отдельных категорий работников. Так, запрещается направление в служебные командировки:

Корпоративные юрлица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или бюджетные, автономные учреждения Новая группировка выплат физлицам Все выплаты сотрудникам, бывшим сотрудникам и иным физлицам в целях применения КОСГУ можно разделить на десять групп: Виды выплат Пример Категория получателей

Соответствие Косгу Номеру Счета В 2020 Году

- Доходы – сотые статьи.

- Расходы – двухсотые статьи.

- Поступление нефинансовых активов – трехсотые статьи.

- Выбытие нефинансовых активов – четырехсотые статьи.

- Поступление финансовых активов – пятисотые статьи.

- Выбытие финансовых активов – шестисотые статьи.

- Увеличение обязательств – семисотые статьи.

- Уменьшение обязательств – восьмисотые статьи.

Вступили в силу дополнения, которые должны реализовать новую терминологию и нововведения, закрепленные федеральным стандартом «Доходы».

Причем под поступлениями/перечислениями капитального характера понимаются те операции, которые приводят к увеличению стоимости основных фондов.

Код вида расходов

Ответ: Согласно Указаниям №65н по КВР 112 отражаются расходы по осуществлению командировочных и иных выплат и компенсаций работникам государственных (муниципальных) учреждений, обусловленных их статусом в соответствии с трудовыми договорами, законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами, не включенные в фонд оплаты труда. Таким образом, если рассматривать данное возмещение как компенсацию расходов сотрудника, то следует применить КВР 112, если при этом сотрудник самостоятельно оплачивал обучение. Однако, данное положение должно быть закреплено локальным актом учреждения.

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

Эксперт: Соответствие Квр И Кодов Косгу На 2020 Год Государственных Бюджетных Учреждений

Источник: https://nl-consalting.ru/zaklyuchenie-i-rastorzhenie-braka/sootvetstvie-nomera-scheta-kvr-i-kosgu-2019-god

Соответствие Косгу Квр И Счетов В 2020 Году

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

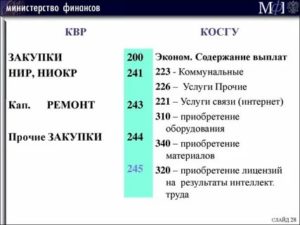

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

В 2020 году введен в действие новый порядок применения КОСГУ по Приказку Минфина №209н от 29.11.2020. Указания 65н утратили силу.

Для классификации КОСГУ в 2020 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

- КВР 142 добавлен КОСГУ 222 для учета возмещений расходов на покупку билетов на общественный транспорт в служебных поездках, а также компенсаций за использование личного авто.

- КВР 113 добавлен КОСГУ 211 для учета заработной платы осужденных.

- КВР 407, 413, 414 теперь могут корректно сочетаться с КОСГУ 225.

КОСГУ-2020: учитываем новшества

Из приведенной таблицы видно, что с 2020 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями. Возникает вопрос: по какой подстатье отражать указанные субсидии теперь

на подстатью 172 «Доходы от выбытия активов»следует относить операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций). Ранее данная статья имела название «Доходы от операций с активами».

КОСГУ, КВР и КВД — 2020

Есть ли право потребовать соответствующее возмещение с лица или группы лиц решает не бухгалтер, а юристы учреждения или комиссия с участием юристов. Это решение может быть оформлено в виде докладной записки или акта, утвержденного руководителем учреждения.

Применяйте КОСГУ согласно предмету контракта. Но, если предмет контракта не соответствует фактическому содержанию обязательств контрагента, выбирайте КБК по экономическому содержанию операции.

Это правило вытекает из п.

68 СГС «Концептуальные основы», согласно которому раскрывать информацию в учете и отчетности надо согласно экономической сущности фактов , а не только в соответствии с их правовой формой.

Соответствие квр и косгу в году для бюджетных учреждений

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров) На КВР 200 отнесены затраты, не связанные с осуществлением закупок Данные нарушения часто связаны с подотчетными расходами.

Вход для клиентов

- беременных женщин (ч. 1 ст. 259 ТК РФ);

- работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ч. 3 ст. 348.8 ТК РФ);

- работников в период действия ученического договора, при условии что командировка не связана с ученичеством (ст. 203 ТК РФ).

Отметим, что в служебную командировку работодатель может направить только лиц, связанных с ним трудовыми отношениями (постоянных работников и совместителей). Об этом говорится в п.

2 Положения № 749 [1] , которым руководствуются все работодатели без исключения при командировании своих работников как внутри страны, так и за ее пределы. Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя.

Гарантии и компенсации, предусмотренные трудовым законодательством, в том числе связанные с командировками, на них не распространяются (ст. 11 ТК РФ).

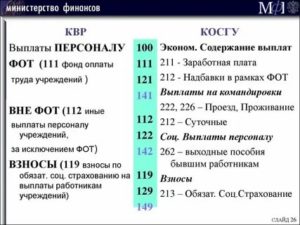

Таблица соответствия квр и косгу

- на зарплату и другие выплаты сотрудникам – КВР 111, 112, 113, 131, 133, 134;

- на страховые взносы и выплату пособий за счет ФСС России – КВР 119;

- на закупку товаров, работ, услуг – КВР 220, 240 (кроме КВР 242 );

- на социальные выплаты гражданам – КВР 321 или приобретение товаров, работ, услуг для соцобеспечения – КВР 323;

- на стипендии – КВР 340, премии, гранты отдельным гражданам – КВР 350, иные выплаты населению – КВР 360;

- на капвложения: в рамках переданных полномочий – КВР 410, 416, в строительство недвижимости – КВР 417;

- на исполнение судебных актов – КВР 831;

- на уплату налогов, сборов и иных платежей – КВР 850, подробнее про применение КВР 851, 852 и 852 читайте в статье журнала Учет в учреждении ;

- на взносы в международные организации – КВР 862, а также платежи по соглашениям с правительствами иностранных государств и международными организациями – КВР 863.

Рекомендуем прочесть: Льготы ветеранам труда на жкх в москве в 2020 году

Расходы бюджетов относятся к сфере ИКТ на основании нормативных правовых актов, регулирующих отношения в указанной сфере. Функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере ИКТ находятся в компетенции Минкомсвязи России. Основание — пункт 1 Положения о Министерстве связи и массовых коммуникаций РФ, утвержденного постановлением Правительства РФ от 2 июня 2008 г. № 418.

Методические рекомендации Минфина по применению нового порядка КОСГУ

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Квр расшифровка в году для бюджетных учреждений

.

КВР 853 «Уплата иных платежей» в следующей увязке: с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов; с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг; с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения. Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства.

Изменения в порядке применения косгу на 2020 год

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Источник: https://yrokurista.ru/meditsinskoe-pravo/sootvetstvie-kosgu-kvr-i-schetov-v-2019-godu

Таблица Соответствия Косгу 2020

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Убийство по неосторожности статья срок

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2020 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2020 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

Источник: https://zakonandporyadok.ru/opeka/tablitsa-sootvetstviya-kosgu-2019