Соответствие Кэк И Квр

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

| Код затрат | Описание | Классификация |

| Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

| Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

| Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2018 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2019 году

В 2019 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2019 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/kvr-v-byudzhete.html

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Здравствуйте, уважаемые читатели! Сегодня поговорим с вами о КВР — что же это такое, как они применяются в бюджете. Вообще учет в бюджетной организации довольно сложно, и найти более менее хороши материал очень сложно, поэтому советую вам консультироваться у тех бухгалтеров, которые очень долго работают в этой сфере и желательно в вашем регионе, чтобы вы могли уточнить все тонкости.

Расшифровка КВР 851 852 853 — что они в себя включают?

Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм.

Давайте разберемся, как применять госпошлину КВР 851, 852 и 853 без нарушений

КВР — это код вида расходов. Это часть классификации расходов бюджетов. Структура КВР состоит из группы, подгруппы и элемента (15–17 разряды).

Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов. Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в Приказе Минфина России от 01 июля 2013 г. № 65н. 800 — иные бюджетные ассигнования, в том числе госпошлины бывают:

- КВР 851 – уплата налога на имущество организаций и земельного налога;

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей. Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так далее.

Распределяя затраты по видам расходов, обязательно руководствуйтесь соответствием КВР и кодов КОСГУ. Так, КВР 851 и 852 соответствует КОСГУ 290 (прочие расходы). А КВР 853 соответствуют сразу шесть разных кодов:

- КОСГУ 231 – обслуживание внутреннего долга;

- КОСГУ 241 – безвозмездные перечисления государственным и муниципальным организациям;

- КОСГУ 242 – безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций;

- КОСГУ 253 – перечисления международным организациям;

- КОСГУ 290 – прочие расходы;

- КОСГУ 530 – увеличение стоимости акций и иных форм участия в капитале.

Существует несколько оснований для квалификации расходов учреждения госсектора в качестве нецелевого использования бюджетных средств.

Среди них — некорректное применение кодов видов расходов. В частности, этот повод для штрафов стал особенно популярен у проверяющих казенных учреждений в нынешнем году.

Источник: http://grnt.ru/blog/kvr-851-852-i-853/

КВР 853 и учетная политика бюджетных организаций

В бухгалтерской документации сведения кодируются под определенными шифрами. Каждый из таких элементов, как правило, отображает в себе сведения об оплате платежных поручений различного назначения. Один из таких кодов мы рассмотрим сегодня.

Новая КВР 853 расшифровка на 2017 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

- штрафы налоговые, то есть это санкции, наложенные на организацию за неоплату либо неполную оплату налогов. Если же просрочены авансовые платежи, то штраф не будет накладываться, но на каждый день, в который оплата не будет внесена, накладывается пеня. Размер налогового штрафа определяется как 20% от суммы недоимки;

- административные штрафы ждут работников бухгалтерии либо руководство организации, если при грубом нарушении правил учета будет искажена сумма налога более чем на 10%. Штраф составит от 2000 до 3000 рублей;

- кроме того, под этим кодом может скрываться компенсация за задержку зарплаты и штрафные санкции, наложенные на организацию за допущение такого происшествия.

Ответить на данный вопрос можно следующим образом: федеральное законодательство, регулирующее данный вопрос, было изменено только в 2016 году. Изменениями в нормативных правовых актах была затронута проблема отражения недвижимости на балансе бюджетного учреждения.

Теперь каждому учреждению необходимо отразить изменение документов, служащих основанием для постановки недвижимого имущества на баланс организации. Что касается самой учетной политики, необходимо зафиксировать изменения связанные с выручкой в наличных денежных средствах, которые могут быть получены только при осуществлении деятельности, приносящей доход.

Проблема в этом вопросе состоит в том, что сейчас массово вводятся кассы с подключением к интернету, а стандартное кассовое оборудование больше не будет регистрироваться и обслуживаться.

Теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

Источник: http://www.dist-cons.ru/NewsAM/NewsArticleShow.asp?ID=352

Квр для пеней и штрафов за задержку заработной платы и за задержку оплаты страховых взносов в пфр

Вопрос: К какому КВР 852 или 853 относятся пени за задержку заработной платы и пени в ПФ РФ за задержку оплаты страховых взносов?

Ответ: Данные платежи учитываются по элементу 853 как иные платежи.

Обоснование: В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 N 65н, по элементу 852 «Уплата прочих налогов, сборов» отражаются расходы по уплате в установленных законодательством Российской Федерации случаях:

- транспортного налога;

- платы за загрязнение окружающей среды;

- государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком по решению суда), сборов (в том числе консульских);

- иных налогов (включаемых в состав расходов) в бюджеты бюджетной системы Российской Федерации (за исключением расходов на уплату налога на имущество организаций и земельного налога, отражаемых по элементу 851).

По элементу 853 «Уплата иных платежей» отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе:

- штрафы (в том числе административных), пеней (в том числе за несвоевременную уплату налогов и сборов);

- платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации);

- платежи в форме взносов в некоммерческие организации, а также взносов в уставный капитал хозяйственных обществ или складочный капитал хозяйственных партнерств бюджетными учреждениями, выступающими в качестве их учредителя (участника);

- платежи в целях внесения получателями бюджетных средств денежных средств в качестве обеспечения заявок при проведении конкурсов и аукционов на поставку товаров, работ, услуг для государственных (муниципальных) нужд, в случаях, предусмотренных Федеральным законом от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- расходы по возмещению ущерба гражданам и юридическим лицам, понесенного ими в результате отчуждения принадлежащего им имущества;

- расходы государственных (муниципальных) бюджетных, автономных учреждений по обслуживанию ими долговых обязательств;

- другие аналогичные расходы.

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства. автор — Болдырь А.А.,эксперт Линии профессиональной поддержки в области бюджетного и налогового законодательства

Источник: https://proinfosoft.ru/consultation/kvr-dlya-penej

На какой КВР отнести ежемесячные взносы по кап.ремонту?

В этом случае, мы попадаем под условия 44-ФЗ (о закупках), и должны пройти все его процедуры. Но ведь на данном этапе мы делаем ВЗНОСЫ!!!! и никаких работ и услуг не оплачиваем!!! Почему бы не отнести эти расходы на КВР 853? Уплата иных платежей (введено Приказом Минфина России от 26.05.2014 N 38н)

По данному элементу отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе: платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации).

Источник: http://bujet.ru/answers/269829/

Источник: http://blognalog.com/byudzhet/gosposhlina-kvr-852-ili-kvr-853-samaya-polnaya-informatsiya-v-nashey-state.html

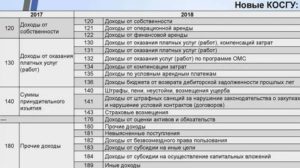

Соответствие Кэк И Кодов Косгу На 2019 Год

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2019 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2019 году.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Таблица соответствия КВР и КОСГУ 2019 с последними изменениями

- КВР 123 КОСГУ 296;

- КВР 223 КОСГУ 214;

- КВР 242 КОСГУ 347, КВР 242 КОСГУ 349 при приобретении бланков строгой отчетности;

- КВР 244 КОСГУ 214 при приобретении молока других равноценных продуктов для работников-«вредников»;

- КВР 321 КОСГУ 212 в части ежемесячных денежные выплаты членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 330 КОСГУ 212;

- КВР 831 КОСГУ 262 в части выплаты пособия обвиняемому, который временно отстранен от должности;

- КВР 870 КОСГУ 200.

- КВР 123 КОСГУ 296;

- КВР 242 КОСГУ 349 в части бланков строгой отчетности;

- КВР 244 КОСГУ 214 в части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- КВР 321 КОСГУ 212 в части ежемесячных денежных выплат членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 330 КОСГУ 212;

- КВР 831 КОСГУ 262 в части пособия обвиняемому, временно отстраненного от должности;

- КВР 853 КОСГУ 233 в части расходов, связанных с обслуживанием государственными (муниципальными) бюджетными, автономными учреждениями их долговых обязательств;

- КВР 870 КОСГУ 200 при резервированнии средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200.

Детализация статей 560, 660, 730 и 830 КОСГУ с 2019 года: как правильно применять

Еще одна сложная ситуация — ИП. Порядок № 209н не содержит оптимального описания, позволяющего отнести ИП к конкретной подстатье КОСГУ. С одной стороны ИП рассматривается согласно ст. 23 ГК РФ как гражданин. При регистрации гражданина в качестве ИП юридического лица не образуется.

С другой стороны ИП — субъект предпринимательской деятельности согласно ОКОПФ. Поэтому в настоящее время четкого ответа на вопрос выбора подстатьи для расчетов с ИП нет. Кроме того, отсутствуют соответствующие разъяснения уполномоченных органов (Минфина России).

Поэтому пока приходится стоять на перепутье между подстатьями 564, 664, 734, 834 КОСГУ и 566, 666, 736, 836 КОСГУ.

Обратите внимание: применять подстатьи 569, 669, 739, 839 КОСГУ, по которым отражаются расчеты с нерезидентами, можно будет не ранее 2021 года (п. 2 Приказа Минфина России от 29.11.2017 № 209н). Поэтому пока на них останавливаться не будем.

КОСГУ-2019: учитываем новшества

Поступления, не отнесенные к поступлениям капитального характера, признаются поступлениями текущего характера. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального, так и некапитального характера, то указанные поступления признаются поступлениями текущего характера.

Таковыми, например, могут быть субвенции, консолидированные субсидии бюджетам бюджетной системы РФ, гранты в форме субсидий юридическим лицам, субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление как расходов некапитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества).

отнесение к социальным пособиям и компенсациям персоналу выплат, связанных с социальными рисками, такими как болезнь, утрата постоянного заработка, которые могут негативно сказаться на имущественном положении;

1С: Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году

На 01.01.2019 есть остаток по счету 205 31 000, остаток по счету 205 31 000 = остаток по счету 205 31 000 на начало 2018 года + дебетовый оборот по счету 205 31 560 — кредитовый оборот по счету 205 31 660 за 2018 год.

Источник: https://jurist-161.ru/raschyot-pensii/sootvetstvie-kek-i-kodov-kosgu-na-2019-god

Соответствие Кэк И Квр

Номер счета бухгалтерского учета должен проходить проверку на корректность – при его формировании должны применяться только те сочетания кодов видов расходов и кодов КОСГУ, которые предусмотрены в Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Здесь, прежде всего, нужно понимать, что в отличие от своей «предшественницы», которая была частью Указаний № 65н, Таблица соответствия КВР и КОСГУ, применяемая с 1 января 2020 года, не является нормативным актом и перечень установленных ею увязок – не исчерпывающий. Это позволяет применять и иные комбинации – исходя из экономического содержания кодов.

Квр и косгу в 2020 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

290 статья Прочие расходы: расшифровка и подбор КВР

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2020г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

Соответствие КВР и КОСГУ на 2020 год: таблица

Каждый госзаказчик ведет учет средств, составляет отчетность и планирует грядущие траты в соответствии с требованиями законодательства с применением специальных кодов. КОСГУ расшифровывается как классификация операций сектора государственного управления. Коды в ней соответствуют группам расходов и доходов. Полная версия кода содержит 20 символов.

КВР необходим для формирования идентификационного кода закупки. Если закупка проводится по одному КБК, в строчке плана закупок «КВР для ИКЗ» КВР указывается в соответствии с используемой статьей расходов. Если КБК несколько, в плане закупок указывается значение КРВ 000. Обратите внимание, что изменить КВР в плане невозможно.

Таблица соответствия КВР и КОСГУ: особенности применения

Здесь, прежде всего, нужно понимать, что в отличие от своей «предшественницы», которая была частью Указаний № 65н, Таблица соответствия КВР и КОСГУ, применяемая с 1 января 2020 года, не является нормативным актом и перечень установленных ею увязок – не исчерпывающий. Это позволяет применять и иные комбинации – исходя из экономического содержания кодов.

Номер счета бухгалтерского учета должен проходить проверку на корректность – при его формировании должны применяться только те сочетания кодов видов расходов и кодов КОСГУ, которые предусмотрены в Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Вид расхода 853

Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Соответствие квр и косгу в году для бюджетных учреждений

Подробнее про отнесение расходов на КВР 851, 852 и 853 читайте в . Если госпошлина была оплачена наличными, то в бухгалтерии должны быть подтверждающие документы, что сбор платился из средств учреждения. Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения.

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Новая КВР 853 расшифровка на 2020 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

Теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

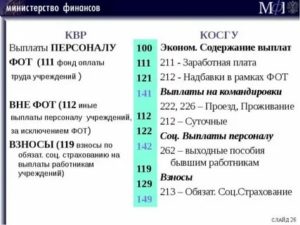

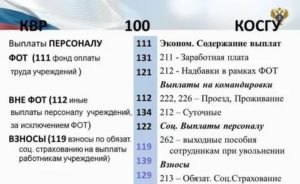

Расшифровка и применение КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»

- 213 – начисления на выплаты для заработной платы работников;

- 225 – услуги и работы для содержания имущества;

- 226 – другие виды работ, а также услуг;

- 262 – пособия, выделяемые на выплаты социальной помощи;

- 340 – денежные средства на повышение стоимости материальных запасов учреждения.

Так, например, работнику организации, который платит алименты, предоставляется право заключить с руководством специальный гражданско-правовой договор на оказание соответствующей услуги. В последствие этого деньги будут удерживаться по КВР 111 или КВР 244.

По коду 119 (КОСГУ 213) должны проводить деньги НДФЛ, которые удерживаются из заработной платы работников учреждений при оплате больничного, оплачиваемого ФСС.

Порядок применения бюджетной классификации с 2020 года

Также из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 году, исключены расходы на оплату проезда к месту проведения отпуска и обратно отдельным категориям лиц в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей. Указанные расходы подлежат отражению по подстатье 214.

Из подстатьи 226 «Прочие работы, услуги» КОСГУ исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Данные расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов» – 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» и 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Ответы на вопросы по применению КВР и КОСГУ

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

Источник: https://yrokurista.ru/ugolovnoe-pravo/sootvetstvie-kek-i-kvr