Снижение Процентной Ставки По Иппотеке Какие Законы

Снижение процентной ставки по действующей ипотеке в 2020 году

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2020 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых.

И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы.

Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2020 года условия кредитования вполне могут стать еще привлекательнее.

Кто вправе обратиться за снижением ипотечной ставки

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Банк вовсе не обязан рефинансировать заемщика. Но если условия для новых клиентов значительно улучшились, а обязательства по текущей ипотеке выполнялись без нарушений, добиться пересмотра кредитной ставки вполне реально.

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Условия уменьшения ставки

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

При рефинансировании займа в «своем» банке, кредитор может предложить 2 варианта изменения параметров кредита с учетом снижения ставки:

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Заявление на снижение процентной ставки по ипотеке и необходимые документы

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку.

Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

https://www.youtube.com/watch?v=minvmF6vyK0

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Порядок изменения условий

Как правило, при изменении ставки по ипотеке по действующему договору в «своем» банке заключается дополнительное соглашение о внесении изменений в условия текущего договора.

Соглашение подписывается обеими сторонами (включая созаемщиков) в 2-х экземплярах и содержит сведения о новой процентной ставке, полной стоимости кредита, новом сроке или месяце, с которого будет изменен ежемесячный платеж.

Дополнительно рассчитывается новый график платежей и выдается заемщику.

Что делать в случае отказа

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

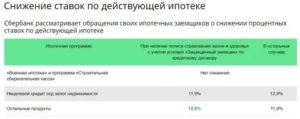

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2020 году

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Сколько раз можно снижать ставку по ипотеке

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Плюсы и минусы снижения ставки в «своем» банке

Один из плюсов снижения ставки в «своем» банке – простота оформления. Часто набор документов минимален, а на принятие решения банку требуется всего несколько дней.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Источник: https://creditkin.guru/ipoteka/dejstvuyushhaya-snizhenie-protsentnoj-stavki.html

Как снизить проценты по ипотеке — можно ли снизить проценты по ипотеке

Выплаты по ипотеке съедают значительную часть семейного бюджета. Если знать, как снизить процент по ипотеке, можно существенно уменьшить расходы на кредитные выплаты. Изменить процентную ставку и сократить переплату может получиться не у всех, но в любом случае необходимо знать про возможные варианты ипотечных программ в России.

Можно ли снизить проценты по ипотеке?

Снижение процентной ставки – не фантастическая операция. Клиент на самом деле может улучшить условия кредитования, как на стадии заключения договора, так и после подписания соглашения.

Речь идет о ситуации, когда ипотечная ставка немного выше той, которая в текущий момент действует на рынке. Если при оформлении ипотечного кредита клиент использовал льготы или акционное предложение от банка, то в таком случае ставка вряд ли станет еще ниже.

Самая благоприятная ситуация для клиента – периоды снижения ключевой ставки. Если она падает, то уменьшаются и проценты по ипотеке.

Для уменьшения ставки важно, чтобы кредитополучатель:

- не имел просрочек по кредитным выплатам (имеет хорошую кредитную историю);

- оформил страхование имущества и, желательно, страхование жизни и здоровья.

Как снизить процентную ставку по ипотеке в банках России?

Есть несколько способов снизить ставку:

- предоставить банку хорошие гарантии выплат и получить выгодную ставку еще до подписания договора;

- получить государственные дотации;

- оформить рефинансирование (перекредитование) в банке, который выдал ипотеку, или в стороннем банке;

- попросить кредитное учреждение о реструктуризации – изменении условий выдачи кредита.

Самый безболезненный способ – добиться, чтобы банк снизил процент по ипотеке сразу после одобрения заявки. Для этого нужно:

- обращаться туда, где открыт зарплатный счет;

- предоставить максимально полный пакет документов;

- внести крупный первоначальный взнос – около 40% от стоимости жилья;

- оформить поручительство;

- предоставить дополнительный залог, если нужно.

Если появились основания для льгот уже после подписания договора, все равно нужно обратиться в банк с документами, подтверждающими льготный статус.

Это касается ситуаций, когда, например, один из супругов поступил на военную службу и может рассчитывать на военную ипотеку. Либо в семье родился еще один ребенок, и теперь есть возможность погасить часть кредита материнским капиталом.

В крайнем случае снизить ставку поможет обращение в суд.

Но этот способ актуален только для случаев, когда банк нарушил условия кредитного договора. Например, повысил процентную ставку без предупреждения. Перед тем, как обратиться в суд, нужно обязательно проконсультироваться у юриста и убедиться в своей правоте.

Иначе можно проиграть дело и выплатить большую сумму на судебные издержки.

О других двух способах – рефинансировании и реструктуризации – мы остановимся ниже подробнее.

Снижение ставки ипотечного кредита с помощью рефинансирования

Рефинансирование – это новый кредит на более выгодных условиях, который выдается для погашения старого. Чаще всего банки РФ предлагают «обновить» чужие кредиты (других организаций). Но можно обратиться и в свое финансовое учреждение. Банки не хотят терять клиентов, поэтому, как правило, соглашаются пойти на уступки в отношении ставок.

Для ответа на вопрос по ипотеке «Снизят ли проценты?» важно понимать, какая была ключевая ставка в момент оформления договора, и какая действует сейчас.

В кризисных для экономики годах (2014-2015) значение ключевой ставки достигала значения 15-17%. Соответственно, процентные ставки кредитов были очень высокими.

Если ипотека оформлялась в этот период, то сейчас точно нужно совершать рефинансирование кредита и уменьшать ставку. Потому что в 2019 году размер ключевой ставки – 6,25%.

Рефинансирование в том банке, который выдал кредит, гораздо проще, чем в стороннем. Не нужно собирать документы заново, менеджеры оформят все самостоятельно. От клиента понадобится только заявление.Для рефинансирования в другом банке потребуется подготовить все документы, которые необходимы и для подачи первичной заявки. Кроме того, появятся дополнительные расходы:

- оплата независимой оценки недвижимости;

- оплата государственной пошлины для оформления новой ипотеки;

- покупка нового страхового полиса.

К слову, с помощью рефинансирования можно решить и другие проблемы:

- изменить валюту кредита;

- объединить несколько долгов в один.

Снижение ставки по ипотеке с помощью реструктуризации

Реструктурирование ипотеки – это изменение условий действия кредита из-за улучшения или ухудшения финансовой ситуации клиента. При этом банк не снижает процентную ставку, но другими способами помогает изменить финансовую нагрузку.

Обратиться в банк за реструктуризацией в банк можно, если:

- доход значительно увеличился;

- доход значительно сократился.

Клиентам, чей доход повысился, выгодно увеличить сумму ежемесячных выплат, чтобы сократить итоговую переплату.

Банк в итоге теряет часть запланированной прибыли, но все равно чаще всего соглашается на изменение условий. Нужно будет обязательно подтвердить увеличение дохода.

Лучше всего подойдет справка 2-НДФЛ или справка по форме банка. Но могут быть рассмотрены договор подряда, договор о сдаче недвижимости в аренду и т.д.

Клиенты, чей доход значительно упал, могут написать заявление о реструктуризации, чтобы не испортить кредитную историю и не влезть в долги. Можно уменьшить сумму регулярных выплат в соответствии с падением дохода. Если финансовая ситуация совсем плохая, банк может предложить и другие варианты:

- кредитные каникулы – долга на определенное время замораживается;

- выплата только процентов;

- изменение периодичности выплат.

Пойти на уступки и согласиться на реструктуризацию банк может только в том случае, если еще не было задержки платежа. Понадобиться документальное подтверждение причины сокращения дохода. Это может быть справка о состоянии здоровья, уведомление о сокращении с работы или справка супруги о начале декретного отпуска.

Как снизить процент по ипотеке в Сбербанке?

В Сбербанке действует два способа уменьшения финансовой нагрузки:

- реструктуризация;

- рефинансирование.

Ситуации, когда Сбербанк предлагает реструктуризацию:

- призыв в армию;

- декретный отпуск;

- потеря трудоспособности по состоянию здоровья;

- снижение зарплаты или потеря работы.

Процентную ставку Сбербанк в рамках реструктуризации не изменит, но может:

- изменить валюту;

- изменить срок выплат (можно увеличить срок выплат до 30 дней);

- отсрочить на определенный срок выплату ипотеки.

Что нужно сделать, чтобы запустить процесс реструктуризации в Сбербанке?

- Собрать документы и передать их кредитному менеджеру в банке или написать заявление онлайн.

- Подождать, пока банк обработает заявку и сообщит решение.

- В случае одобрения необходимо будет подписать дополнительное соглашение.

Данные о реструктуризации Сбербанк, как и другие банки, передает в бюро кредитных историй. Это не очень хорошо сказывается на кредитной истории клиента.

2 способ улучшить ипотеку – рефинансировать ее. Сбербанк предлагает рефинансировать ипотечные кредиты других банков. При этом есть возможность объединить ипотеку с дополнительным долгом (потребительским кредитом, кредитной картой). Комиссия за оформление ипотеки не взимается.

- снижен процент по ипотеке в 2020 году может быть до 9% (минимальное значение, точный расчет производится индивидуально;

- сумма – от 300 000 рублей;

- срок – до 30 лет.

Залогом может стать:

- квартира;

- таунхаус;

- жилой дом;

- комната в квартире или часть жилого дома.

Заявление на рефинансирование ипотеки Сбербанк принимает от клиентов в возрасте от 21 года до 75 лет с официальным трудоустройством.

Чтобы совершить рефинансирование, нужно:

- Подать заявку на рефинансирование.

- Дождаться одобрения.

- Сбербанк погасит долги в других банках.

- После этого начнется выплата ипотеки в Сбербанке.

Краткие выводы

Что важно знать об ипотечном кредитовании:

- Процент по ипотеке можно снизить до подписания договора и после.

- ДО подписания помогут большой пакет документов, поручители, дополнительный залог, зарплатный счет в банке.

- ПОСЛЕ подписания – рефинансирование, реструктуризация или обращение в суд.

- Рефинансирование помогает снизить ставку по действующей ипотеке в стороннем банке или в том, где оформлялся кредит.

- С помощью реструктуризации не может быть снижена ставка, но есть другие варианты изменения кредитования по просьбе клиента.

- Сбербанк предлагает рефинансирование ипотеки в других банках (снижение до 9%) и реструктуризацию ипотечных кредитов, выданных Сбербанком.

Источник: https://ru.myfin.by/terminy/ipoteka/kak-snizit-procenty-po-ipoteke

Закон о снижении ставки по ипотеке: будет ли он принят и когда?

Едва вступив в должность, новый премьер-министр Михаил Мишустин озаботился вопросом уменьшением процентов по ипотеке. Народ живо откликнулся: заговорили даже о новом законе о снижении ипотечных ставок, который, якобы, должен решить все проблемы. Возможно ли такое?

Можно ли заставить банки снизить ипотечные проценты?

Процентные ставки на ипотечные кредиты устанавливают банки. А это коммерческие структуры, в том числе и так называемые «госбанки» — Сбер, ВТБ Россельхоз и др. Их задача – приносить прибыль, а потому снижать ставки им не выгодно.

Конечно, можно повлиять на «банкиров-государственников» усилием воли. Но это, видимо, должен сделать сам президент. Хотя он, кстати, уже говорил, что нынешние ставки очень высокие. Но банки пока словам президента не внемлют.

Как можно повлиять на них? Например, принятием закона или иного нормативного акта о том, что максимальные ставки по ипотеке в банках не могут превышать величину Ключевой ставки ЦБ+2%, например. Это самое простое решение. Но возможно ли оно на практике?

Это пока из области фантастики. Ведь банки повышают ставки, закладывая в них свои риски. Если искусственно уменьшать процент, то банки могут вообще отказаться выдавать ипотечные кредиты!

Путин поручил до осени 2020 года ввести льготную программу ипотеки под 6,5% >>>

Что же тогда делать?

В итоге правительство пока пошло другим путем. Как сообщает Российская газета, первому вице-премьеру Андрею Белоусову и вице-премьеру Марату Хуснуллину вместе с главой ЦБ Эльвирой Набиуллиной поручено до 16 марта представить предложения по снижению размера выплат граждан по ипотечным кредитам.

Для сдерживания ставки нужно ограничить возможности банков по ее накрутке, считает премьер-министр Михаил Мишустин. Здесь поможет оптимизация операционных расходов и внутренних резервов банков, а также уточнение правил кредитования застройщиков.

В планах правительства также снижение не только ставки, но и выплат по жилищным кредитам. Иными словами – удешевление стоимости жилья.

Для удешевления строительства следует применять современные технологии, полагает Мишустин. Также нужно создавать дополнительные стимулы для развития жилищного строительства, в том числе активнее привлекать пустующие земли под застройку.«Ипотека — это комплексный продукт, который зависит от стоимости земли, затрат на строительство, а также от процентной ставки», — назвал премьер Мишустин основные аспекты снижения ипотечного бремени.

Вице-премьеру Дмитрию Чернышенко поручена работа по информированию граждан о реализуемых правительством льготных ипотечных программ («Для семей с детьми» и «Дальневосточная ипотека»).

Помимо этого, чиновники должны разработать инициативы по созданию условий рефинансирования ранее выданных ипотечных кредитов в упрощенном порядке.

Реальный способ удешевления ипотеки — рефинансирование

Рефинансирование ипотеки — это получение нового кредита с более выгодными условиями для погашения действующей ипотеки. Выгодно оно, например, для тех, кто в 2016 году оформил ипотеку под 15 процентов, а в этом году может получить займ под 9,5 процента.

Изменить условия кредита он может двумя способами.

Первый — обратиться к своему кредитору с просьбой о пересмотре условий. Но этот фокус вряд ли пройдет. Банки не идут на рефинансирование собственных ипотечных кредитов.

Сбербанк возобновит рефинансирование своей ипотеки в 2020 году?

Второй — обратиться за рефинансированием в другую кредитную организацию. За счёт новой ссуды можно погасить кредит в старом банке, а дальше выплачивать оставшийся долг по новым, более экономным условиям.

Для этого нужно выполнить несколько шагов

1Подать заявку в новый банк.

По ней банк оценит надежность и платежеспособность заявителя. Также компания проверит кредитную историю, в том числе своевременность выплат по текущему кредиту.

В числе нужных документов: документ, подтверждающий доходы, договор со старым банком и график платежей, паспорт, СНИЛС и прочее.

2Получить одобрение квартиры.

Для этого нужно предоставить набор документов (выписку из ЕГРН, техпаспорт, договор страхования, справку об отсутствии долгов по коммуналке и так далее), а также провести оценку жилья на предмет его соответствия рыночной стоимости.

3Погасить старый долг.

После одобрения кредита и квартиры новый банк выдаёт клиенту деньги, которыми он досрочно гасит долг в старом банке. Важно при этом получить справку о том, что кредит закрыт.

4Передать квартиру в залог новому банку.

После погашения старого кредита нужно получить у прежнего кредитора закладную с отметкой об исполнении обязательств и передать её новому банку. Заявление на снятие обременения и наложении нового можно заполнить в МФЦ, при этом придётся заплатить госпошлину.

Помните, что с момента выдачи кредита и до регистрации залога ипотека в новом банке считается необеспеченной, а значит, по ней действуют повышенные ставки. Поэтому важно как можно быстрее выполнить эту процедуру.

Смотрите условия и ставки рефинансирования ипотеки в Сбербанке >>>

Кстати

Маткапитал перестанет мешать рефинансированию

В настоящее время больше всего сложностей с рефинансированием ипотеки возникает у граждан, которые оформили ее с использованием средств материнского капитала.

1

Если маткапитал используется для покупки жилья, то часть этого жилья фиксируется на ребенка. На этапе рефинансирования нужно передать залог другому банку, который дает более выгодный кредит. Но чтобы передать в залог жилье, нужно получить согласие органов опеки. Это все требует времени.

2

Еще одна трудность: на этапе перекредитования требуется выделить реальные доли в общей недвижимости, «что практически невозможно в условиях еще непостроенного жилья».

Устранению этих барьеров посвящен законопроект, который внесен в Госдуму 13 января, сообщает Парламентская газета.Документ отменяет необходимость получать согласие органов опеки для рефинансирования кредита, а также переносит процедуру выделения долей: вместо этапа рефинансирования предлагается делать это в течение шести месяцев после погашения полной стоимости кредита.

В настоящее время законопроект готовится к первому чтению.

Загрузка …

Выводы

Ждем от чиновников до 16 марта их предложения по снижению размера выплат граждан по ипотечным кредитам. Возможно, у них появятся какие-либо свежие идеи.

Закон, устанавливающий максимальные проценты в зависимости и Ключевой ставки ЦБ, вряд ли будет принят, по крайней мере, в ближайшее время.

Ну, а пока реальным способом снижения ставок по ипотеке остается рефинансирование жилищных кредитов.

Источник: https://7idey.ru/snizhenie-stavki-po-ipoteke/

Как снизить процентную ставку по ипотеке через ДомКлик и другими способами

Для многих семей в России ипотечное кредитование является единственным доступным способом приобрести жилье или усовершенствовать жилищные условия.

Договора с банками заключаются на продолжительный период времени, из-за чего покупки выполняются с большими переплатами. По данной причине клиенты выплачивают кредиторам суммы, которые могут в несколько раз превышать первоначальный займ.

Совсем не вызывает удивлений, что люди стараются снизить процентные ставки по ипотекам и защититься от лишних растрат.

- Подробнее про возможность снижения ставки по ипотеке

- Когда может понадобиться снижение ставки по ипотеке?

- Способы снизить ставку

- Рефинансирование

- Реструктуризация

- Субсидирование

- Суд

- Другие способы

- Шансы на снижение ставки

- Можно ли снизить ставку по уже действующей ипотеке?

- Закон о снижении ставки по ипотеке

Подробнее про возможность снижения ставки по ипотеке

Специалисты финансовой, экономической сферы делятся советами относительно снижения процентных ставок по ипотеке. Сделать это могут при желании многие заемщики, которые не хотят терять лишние средства при оплате кредитов. Снизить процентную ставку получится, если пользоваться такими простыми советами:

- Нужно изначально подходить со всей внимательностью к выбору кредитного продукта, кредитора. Рекомендуется посетить банковское отделение, где у клиента имеется зарплатный счет. Там он сможет рассчитывать на получение привлекательных условий кредитования. В свою очередь процентная ставка может автоматически снизиться на пару пунктов.

- Если брать кредит по ипотеке, важно наличие хорошей кредитной истории. Хорошо, если она будет в том банке, где клиент планирует заключить договор. К примеру, он может взять займ на небольшую сумму или кредитку. После того, как долг погашен в срок, у клиента есть все надежды рассчитывать на жилищное кредитование с пониженной процентной ставкой.

- При покупке недвижимости следует внести первоначальный платеж. Желательно, чтобы он был максимально надежным. Ставка снизится в том случае, если риски для кредитора сократятся.

- Рекомендуется заручиться поддержкой платежеспособного поручителя, в роли которого может выступать близкий друг, родственник.

- Предоставление залога под ипотеку, к примеру, другого объекта недвижимости или авто.

- Участие в программе «ипотека с государственной поддержкой». Рассчитывая на бюджетные субсидии, можно надеяться на снижение ипотечных ставок. Тем не менее, семья, которая претендует на получение поддержки от государства, обязательно должна соответствовать определенным критериям, а также иметь документацию, которая подтверждает права на льготы.

Зная, как сократить процентную ставку, клиент банка сможет реализовать данные рекомендации на практике. Важно отметить, что совсем не обязательно переплачивать банку. Лучшие найти компромиссные условия сотрудничества и заключить соглашение, по которому каждый ежемесячный платеж будет заемщику по карману.

Когда может понадобиться снижение ставки по ипотеке?

К изменению ставки не всегда ведет ухудшение материального положения семьи, иногда причиной может стать его улучшение. Как правило, на практике выделяются такие причины:

- повышен размер заработной платы или уменьшен по причине смены должности, а также сокращения;

- в семье появляются иждивенцы, рождаются дети, планируется отпуск по уходу за малолетним ребенком, декрет;

- выход на пенсию, получение пособий от государства;

- другие причины, которые вызвали изменение состояния материального положения.

При появлении различных финансовых проблем банки готовы предложить такие варианты:

- увеличение срока, когда должен быть выплачен долг по кредиту на период трех-десяти лет, по причине чего будет уменьшена сумма выплаты на каждый месяц;

- ипотечные каникулы – отсрочка по выплатам на два года. В течение всего периода времени выполняется выплата процентов. Что касается тела кредита, то основной долг можно будет погасить несколько позже;

- разработка индивидуального режима по выплатам с учетом особенностей финансового положения человека, который выплачивает долг;

- возможность оплачивать взносы в счет погашения задолженности за квартал, но не ежемесячно, как установлено по договору с учетом наличия стандартного графика оплаты долга;

- кредитные каникулы – специалисты банка детально изучают финансовое положение заемщика и все существующие уважительные причины, которые стали основанием для получения данной льготы. При участии в госпрограмме процентная ставка снижается;

Сбербанк предлагает снижать процентную ставку в том случае, если услуга была оформлена в электронном виде. Подробности можно узнать на официальном сайте банковского учреждения. Заемщику выделяется персональный менеджер. Услуги оплачиваются при регистрации. Заявка в Росреестр подается online.

Способы снизить ставку

По-другому рекомендуется действовать в том случае, если кредит оформлен, а банковская организация хочет сократить процентную ставку. Заемщик испытывает разочарование – он поспешил с заключением соглашения. Впрочем, из такой ситуации также имеется выход, поскольку переплата снижается по существующему ипотечному кредиту в том случае, если обратиться в кредитную организацию.

Как же сэкономить на процентной ставке, когда кредит уже получен? Доступны такие схемы ее снижения.

Рефинансирование

Берется «кредит на кредит». Делается это в том банке, в котором оформлялась ипотека. Тогда у заемщика не будет необходимости собирать большой пакет документов, производить оценку недвижимости, теряя на эти процедуры много времени. Обратившись в другой банк, нужно предварительно просчитать и выяснить, будет ли экономия существенной, а заключение соглашения на кредит — выгодным.

Желательно выполнить рефинансирование ипотечного займа, если разница в ставке будет в районе 1%.

Реструктуризация

Данная процедура дает возможность уменьшить/увеличить ежемесячный платеж и выиграть на переплате. Если доход заемщика увеличился, в таком случае стоит подать заявку в банк и приложить к ней документы, которые подтверждают данный факт. Аналогичные действия также проводятся и в случае досрочного погашения – сокращается срок соглашения, производятся выплаты большими суммами.

Начать участвовать в государственных социальных программах никогда не поздно. Если заемщик является членом молодой семьи или поступил на военную службу, он может рассчитывать на субсидии от государства, а также снижение процентов. При рождении второго ребенка будет получен документ на материнский капитал. Данные средства можно использовать, чтобы снизить процентную ставку по ипотеке.

Суд

Во многих ситуациях нарушителем договора кредитования становится не только клиент, но и сам банк. Если права заемщика не соблюдены или он нашел определенную лазейку в документе, в таком случае ему рекомендуется обратиться в судовую инстанцию.

Грамотный подход к судовому разбирательству позволяет снизить общую переплату по ипотеке. Тем не менее, заемщик обязательно должен быть уверен в личной правоте. В противном случае ему еще придется оплатить судебные издержки.

Стоит отметить, что в момент судовых разбирательств нужно продолжать выплачивать задолженность по кредиту согласно графику, иначе банк в отношении должника будет проводить санкции.

Относительно утраты прав собственности на жилье следует сказать, что некоторые банки обязательно требуют застраховать данный риск на период ипотечного кредитования (где-то на три года – период исковой давности по действительным сделкам). Если же жилье было приобретено в новостройке, то данный титул страховать не обязательно.

Как правило, все тарифы на страховку рисков в первую очередь определяются индивидуально для всех заемщиков.

Страхование любого жилья полностью зависит от тех факторов, какие у здания перекрытия, наличие отделки, общее состояние жилья (техническое) и прочее.

Другие способы

Если квартира покупалась в новостройке, некоторые банки на момент строительства готовы дать ипотеку под достаточно высокую процентную ставку. Заемщик может после ввода нового дома в эксплуатацию оформить документ о собственности, оценить квартиру, застраховать ее и предоставить пакет документации в банк для снижения ставки до 3%.

Шансы на снижение ставки

Несомненно, шансы на понижение ставки есть всегда. В настоящее время доступно огромное количество способов, снижающих проценты по действующему кредиту. Тем не менее, важно помнить, что самым популярным методом является рефинансирование. Кроме того, рождение детей в семье также позволяет экономить на процентах по ипотеке.

Можно ли снизить ставку по уже действующей ипотеке?

Чтобы получить льготы по оплате, нужно подать заявление в банк, в котором будут обосновываться причины изменения ипотечного соглашения. Без данного документа банковская организация не начнет разрабатывать дополнительный договор в рамках существующих программ по рефинансированию, реструктуризации задолженности.

Другой вариант – обращение в организацию, которая функционирует при господдержке (АИЖК). При наличии соответствующей возможности подается заявление на участие в программе господдержки для получения субсидирования, что позволит погасить часть долга. Как правило, деньги передаются банку напрямую, если они были накоплены на определенных счетах, которые финансируются федеральным бюджетом.

В случае соответствия требованиям программы по господдержке заемщик может получить выплату до 20% от общего размера займа. Важно, чтобы недвижимость подпадала под характеристики, которые указаны в правилах. Также должны иметься реальные подтверждения сложившейся сложной ситуации у должника и точное обоснование невыплаты задолженности.

Заемщик может самостоятельно подавать в финансовое учреждение заявление, в котором заключено соглашение ипотечного кредитования. Данный метод снижения процентов крайний, используется в том случае, когда рефинансирование/реструктуризация недопустимы по причине определенных нарушений по соглашению, наличию просрочек, появлению долгов по обязательным выплатам.

Закон о снижении ставки по ипотеке

История с поднятием ключевой ставки с 10,5 до 17 % Центробанком в 2014г осталась позади для ипотечного рынка кредитования.

На заседании в декабре 2017 правительство сократило ключевую ставку на 0,5 пунктов до 7,75%.

Эксперты говорят о том, что в наступившем 2018 году Центробанк будет продолжать снижать ключевые ставки, благодаря чему банки смогут сократить размеры ипотечных ставок, а также увеличить спрос на недвижимость.

По прогнозам специалистов, в будущем рост рынка ипотечного кредитования только продолжится, в частности и благодаря программе государственных субсидий, которая была анонсирована Президентом РФ. Она будет доступна для семей, у которых с 1 января родится второй/третий ребенок. По ожидаемым прогнозам, средняя ставка сократится практически до 8%.Источник: https://www.Sravni.ru/ipoteka/info/kak-snizit-stavku-po-ipoteke/

Снижение ставки по ипотеке: 6 основных условий, список документов, важные требования

https://pixabay.com/illustrations/house-home-ownership-domestic-2368389/

Снижение ставки по действующей ипотеке – это отличное решение для заёмщика, которое позволяет сэкономить средства, а также сократить срок, отведённый на погашение кредита. Сегодня мы рассмотрим условия, необходимые для снижения процентов, а также разберёмся, на кого рассчитана данная программа.

https://pixabay.com/vectors/budget-home-loan-money-percent-149874/

Прежде чем порадоваться перспективе снижения ставки, следует разобраться, соответствуете ли вы всем заданным требованиям и подходит ли ваш договор об оформлении ипотеки под перечень тех сделок, которые подлежат пересмотру.

Итак, вы не так давно стали обладателем жилья, взятого в ипотеку. Какие основные условия выдвигают крупные банки России для снижения процентной ставки в процессе кредитования физических лиц?

А они таковы.

- Изначально вы составили договор с банком на предмет получение ссуды под ипотечное жильё, процентная ставка по которой составляла как минимум 10,9-11,9%.

- Вы выплачиваете ипотеку уже 12 месяцев.

- Каждый из ежемесячных платежей был произведён в срок и в полном объёме.

- Вы не заключали с банком договор о реструктуризации суммы по кредиту.

- Общая сумма, которую вам ещё предстоит выплатить финансовому учреждению, составляет не менее 500 000 рублей.

- Вы имеете положительную кредитную история не только в банке, где была взята ссуда, но и в сторонних банках.

Если отвечаете всем заявленным требованиям и существующий договор по кредиту вписывается в рамки заданных параметров, то имеете полное право на пересмотр процентной ставки и новый расчёт платежей.

Прежде чем собирать все необходимые документы, вам необходимо осознавать, что снижение процентной ставки на сегодняшний день не является прямым обязательством банка. Эта функция исходит из ряда обстоятельств, и банк вправе как дать добро на снижение, так и отвергнуть заявку без её рассмотрения.

Кроме того, снижение процентной ставки по ипотеке возможно в таких случаях.

- Заёмщик попал в стеснённое материальное положение вследствие внешних факторов: лишился работы, потерял здоровье, вынужден переехать и т.д. В таком случае необходимо подтвердить невозможность погашения ежемесячного платежа и пересмотреть график выплат на определённый срок.

- Клиент банка попадает под одну из государственных социальных программ, имея право на льготные условия ипотечного кредитования.

- Бывают ситуации, которые не заявлены в договоре, но влияют на платёжеспособность и общую стоимость ипотеки.

Прежде чем принять решение о подаче заявления, вам стоит убедиться, что вы действительно имеете право претендовать на понижение ставки по ипотечному кредиту.

Кто имеет право на снижение

https://pixabay.com/photos/family-holiday-people-happy-557100/

Руководство большинства банковских учреждений осознаёт, что жители России на сегодняшний день вынуждены испытывать различные трудности, соответственно, были разработаны специальные программы для различных слоёв населения.

Ещё в 2017 году условия была проработаны и сформированы в комплексный проект по снижению процентной ставки.

Льготные категории граждан, которые имеют полное право подать заявку на пересмотр документа по кредиту, таковы.

- Семьи, получившие статус многодетных.

- Лица, которые несут военную службу.

- Лица с ограниченными физическими способностями, а также имеющие на попечении недееспособных родителей или детей.

- На снижение процентной ставки могут рассчитывать лица, получившие материнский капитал по рождению очередного ребёнка.

- Участники боевых действий.

Если вы являетесь представителем хотя бы одной из представленных категорий, то имеете полное право на понижение процентной ставки по ипотечному кредиту и можете смело отправлять заявку на официальном портале в режиме онлайн.

Как снизить процентную ставку по ипотеке

На сегодняшний день существует две разновидности снижения процентной ставки по ипотеке, и их отличие заключается в сроке оформления ипотеки. Если вы уже некоторое время назад оформили кредит и видите, что ставка завышена, то можете прибегнуть к одному из способов понижения ставки.

Когда вы только находитесь на пути оформления договора, стоит проверить, какие существуют варианты взять ипотеку на более выгодных условиях.

Алгоритм снижения процентов по ипотечному кредиту можно отлично проследить на примере Сбербанка. Вы имеете полное право подать заявление в банк, а он, в свою очередь, имеет полное право одобрить или отвергнуть заявку.

Если вы являетесь представителем одной из льготных категорий или имеете веские причины для пересмотра кредита, то банк может вам предложить снижение процентов на следующих условиях.

- Рефинансирование. Сбербанк предоставляет своим клиентам вариант рефинансирования ипотеки за счёт выкупа займов, взятых в сторонних кредитных организациях. Если у вас за плечами уже имеется несколько потребительских кредитов, автокредит и ипотека стала финальным мероприятием, которое подтолкнуло вас к режиму жесткой экономии, то не стоит отчаиваться. Отличное решение для семейного бюджета, которое позволит не переплачивать разным организациям, а платить одному лишь Сбербанку.

- Реструктуризация ипотеки. Алгоритм проведения сделки подразумевает заключение дополнительного договора. Ежемесячные платежи окажутся ниже первоначальной суммы, однако ставка останется на прежнем уровне. В данном случае не избежать переплаты, поэтому стоит не раз подумать, прежде чем решиться на данную сделку. Она подходит тем людям, которые попали в форс-мажорную ситуацию и не имеют возможности выплатить полную сумму по кредиту за каждый месяц.

- Участие в государственной программе. Если вы относитесь к одной из льготных категорий, то вам обеспечены более выгодные условия, пересматривающие не только процентную ставку, но и срок, за который вы обязаны погасить ипотечный кредит.

- Пересмотр процентной ставки через судебное постановление. Это крайний метод, и прибегнуть к нему можно лишь в том случае, если банком были нарушены обязательства. К примеру, вы заметили, что существуют скрытые комиссии или процент по ипотеке необоснованно вырос.

Помните, что функция снижения процентной ставки не обязывает банк ответить положительно на каждую из поданных заявок, пусть даже будут соблюдены все условия, предусмотренные внутренним уставом организации.

Когда собственное жильё только появилось на горизонте и вам только предстоит этап оформления всех документов, можно заранее просчитать, положена ли вам сниженная ставка или вы не имеете на неё никаких прав.

Ставка по ипотеке в Сбербанке может быть рассчитана при помощи ипотечного калькулятора, воспользоваться которым можно на официальном сайте банка. Калькулятор поможет вам рассчитать, каким будет первоначальный взнос, а также последующие платежи.

Список документов для понижения процентной ставки

https://pixabay.com/photos/laptop-office-hand-writing-3196481/

Чтобы банк пересмотрел финансовую нагрузку по кредитному договору, заёмщику необходимо предоставить пакет документов, среди которых должны быть:

- договор о взятии кредита на ипотеку;

- справка о доходах;

- выписка, выданная банком, о количестве средств, необходимых для погашения займа;

- выписка из Росреестра.

Как только банк рассмотрит все ваши документы и вердикт будет положительным, вам необходимо будет предоставить дополнительные документы, предусмотренные уже новым договором.

Очень часто возникают ситуации, когда молодая семья решает взять жильё в кредит, но планы по его погашению нарушаются вследствие появление ребёнка. Государство прекрасно понимает, что в такой семье финансовая ситуация меняется кардинально и заёмщики не всегда могут платить по кредиту в том же объёме, который был предложен до появления ребёнка.

https://pixabay.com/photos/people-bed-baby-newborn-child-1839564/

Специфика госпрограммы «Доступное жилье»

Государством, совместно со Сбербанком, была предложена уникальная программа, предусматривающая снижение процентной ставки по ипотечному кредиту при появлении второго и третьего ребёнка.

Однако стоит учитывать, что необходимо соблюдать следующие условия для возможности оформления нового договора.

- Возраст одного из супругов на момент заключения договора должен составлять не более 35 лет.

- Каждому из членов семьи должно быть предоставлено не более 15 квадратных метров жилого помещения.

Кроме того, можно воспользоваться сертификатом о присвоении заёмщику материнского капитала, который поможет снизить финансовую нагрузку. Если в семье появился хотя бы один ребёнок, то уже можно претендовать на снижение процентной ставки. Более того, вас ожидает не только снижение ставки по ипотеке, но и пересмотр самой суммы долга.

Какую помощь предоставляет Сбербанк

Ставка по ипотеке в Сбербанке на сегодня позволяет воспользоваться несколькими способами пересмотра финансовой нагрузки на клиента.

- При появлении ребёнка на свет может быть списана часть задолженности, и общая сумма льгот составит 18 квадратных метров жилплощади. С каждым последующим ребёнком происходит аналогичное списание процентов.

- При появлении на свет второго ребёнка можно оформить отсрочку платежа. Проценты по кредиту не будут начислять на протяжение трех лет.

- Государственное субсидирование. Для того чтобы узнать, какие программы для молодых семей предусмотрены в вашем крае, необходимо провезти мониторинг существующей помощи и оформить соответствующее заявление.

Кроме того, к числу субсидий можно приравнять материнский капитал, использовать который на погашение процентов по кредиту можно, пока ребенку не исполнится три года.

Документы для предоставления в банк после рождения ребенка

Как только клиент стал счастливым родителем, стоит не откладывать дело в долгий ящик, а скорее сформировать пакет документов на пересмотр платы за ипотечную недвижимость.

Перечень документов:

- паспорта обоих супругов;

- свидетельства о рождении детей;

- сертификат о присвоении материнского капитала;

- договор по ипотеке;

- документы, которые подтверждают, что заёмщик является владельцем имущества.

Как только пакет документов будет подан, заявление будет рассматриваться в течение месяца, после чего вы получите окончательный вердикт.

Какие изменения вступили в силу в 2019 году

В 2919 году банк разработал новую программу, нацеленную на семьи с детьми. Когда в семье появляются второй и третий ребёнок, клиент имеет уникальную возможность получить снижение ставки по кредиту до 6% годовых.

При этом важно соблюдение таких условий.

- Жильё было приобретено в новостройке, а не на вторичном рынке жилья.

- Субсидирование направлено на реинвестирование остаточной суммы займа.

https://pixabay.com/photos/construction-house-new-house-1599629/

Программа касается семей, дети в которых были рождены в период с 01.01.2018 года. На сегодня Сбербанк ставки по ипотеке предлагает самые оптимальные, чем привлекает множество клиентов, которые хотят приобрести жильё в кредит.

В новом 2019 году произошли некоторые существенные изменения в политике банковских учреждений касательно процентной ставки по ипотеке. Сбербанк стал новатором в данном вопросе и предлагает выгодные льготы различным категориям населения, в частности многодетным семьям. Снижение ставки по ипотеке – это реальный шанс улучшить материальное положение, сэкономив собственные деньги.

Оценка статьи:

(1 5,00 из 5)

Загрузка…

Источник: https://ipoteka51.ru/ob-ipoteke/snizhenie-stavki-po-ipoteke