Снижение Процентной Ставки По Ипотеке В 2020 Году Сбербанк Онлайн

Снижение ставки по ипотеке Сбербанка в 2020 году — стоит ли ждать? | ЗаФинансы

Сбербанк справедливо считается крупнейшей в стране кредитной организацией: об этом говорит статистика не только по кредитам, но и по вкладам. Снижение ставки по ипотеке в Сбербанке в 2020 г. — это шаг навстречу клиентам, особенно молодым семьям, для которых жилищный заем — практически единственный способ обзавестись собственной квартирой или домом.

По каким причинам снижается ставка по ипотеке

Сбербанк — крупнейший банк в России и СНГ с самой широкой сетью подразделений.

В марте 2020 г. прошел первый этап анонсированного понижения ипотечных процентных ставок. Руководство Сбербанка объясняет это снижением ключевой ставки ЦБ РФ и благоприятным прогнозом по инфляции: ожидается, что этот показатель будет уменьшаться в течение года, что позволит создать более комфортные условия для клиентов.

Среди общих условий для новых потенциальных заемщиков выделяют:

- Сокращение переплаты за счет процентов: теперь минимальная ставка на покупку новой квартиры составляет 7,4%, а для займов на вторичное жилье это значение зафиксировано на отметке 8,9%. Максимум для обоих случаев — 10%.

- Уменьшение доли первоначального взноса: ранее минимум составлял 20%, теперь можно внести 15%.

Подсчитать будущие расходы можно с помощью специального калькулятора, внеся необходимые данные: стоимость жилья, сумму кредита, размер первого взноса, схему погашения и т.п.

Основные способы

Тем, кто уже является ипотечным заемщиком Сбербанка и платит по действующей ставке на момент заключения договора, можно попытаться изменить переплату в меньшую сторону. Но в этом случае каждое обращение рассматривается банком индивидуально и нет никакой гарантии положительного решения.

На снижение ставки по текущей ипотеке могут рассчитывать:

- заемщики, попавшие под действие той или иной социальной программы, наделяющей их льготами;

- клиенты, попавшие в сложную или непредвиденную ситуацию (потеря работы, смерть родственника, рождение ребенка и т.д.);

- столкнувшиеся с иными трудностями, не предусмотренными договором.

На снижение ставки могут рассчитывать столкнувшиеся с трудностями заемщики.

В 2020 г. функционируют несколько социальных программ, основанных на появлении в семье детей.

Например, если соблюдаются условия программы «Молодой семье — доступное жилье» (оба родителя не старше 35 лет, жилплощадь на 1 члена семьи не более 18 кв.м), государство компенсирует стоимость 18 кв.

м при рождении первого, а затем и второго ребенка, и полностью гасит ипотеку, когда рождается третий.

Кроме того, для семей, где второй и третий ребенок родились начиная с января 2018 г., предусмотрено субсидирование в размере от 6% ипотечной ставки. Это работает при приобретении нового жилья или для рефинансирования остатка по текущей ипотеке.Реструктуризация кредита — пересмотр условий и порядка выплаты кредита.

Есть несколько законных способов снизить ставку:

- Реструктуризация действующего кредита. В этом случае речь идет об уменьшении ежемесячного платежа, но за счет пролонгации срока договора. Таким образом за счет временного снижения финансовой нагрузки возрастает общая переплата по ипотеке.

- Рефинансирование. Подойдет заемщикам, имеющим ипотечный кредит в другом банке, т.к. «свою» ипотеку Сбербанк не рефинансирует без явных на то причин. Если заявитель и его ссуда подходят под условия этой процедуры, банк выдает сумму, необходимую для полного погашения долга в первоначальной организации, а клиент выплачивает новый долг по более выгодной для него ставке.

- Обращение в суд. Имеет смысл лишь в том случае, если в ходе погашения займа клиент обнаруживает скрытые комиссии или иное нарушение условий договора. Суд может обязать банк понизить процентную ставку. Если же иск не подкреплен доказательствами нарушений со стороны банка, чаще всего это не приведет к желаемому результату.

Потенциальным клиентам тоже можно найти способы снизить предлагаемые ипотечные ставки.

Например, если семья собирается в скором времени взять кредит на покупку жилья, основному заемщику есть смысл стать зарплатным клиентом Сбербанка.

Сейчас для этого не нужно привлекать всю организацию, где он работает: достаточно получить карту в банке и написать заявление в бухгалтерию по месту работы о перечислении заработной платы на этот счет.

Возможность подачи заявки на кредит онлайн продвигается банком с целью оптимизации работы: чем больше людей будет пользоваться сервисом, тем меньше очередей будет в отделениях. В качестве мотивации для выбора такого вида обращения — снижение ставки на 0,1%.

Еще один способ для потенциальных заемщиков — свежие акционные предложения от застройщиков.

Для тех, кто считает возможным рискнуть и вложиться в жилье на этапе стройки, некоторые компании предлагают оформить кредит по сниженной ставке.

Может ли Сбербанк ответить отказом

Снижение ставки по уже существующим ипотечным договорам — исключительно компетенция банка. Каждое обращение будет рассматриваться индивидуально и, если заявитель не сможет предоставить убедительных аргументов (государственные льготные программы, неожиданное изменение финансового состояния в худшую сторону и т.п.), банк имеет полное право принять отрицательное решение.

Банк имеет полное право отказать и не называть вам мотивы данного решения.

Если заемщик уже обращался с вопросом индексации и получил положительный ответ, до следующего обращения должно пройти не менее года, иначе в просьбе будет отказано.

Какие действия предпринять в случае отказа

Заявление на пересмотр ставки может подать любой клиент, уже выплачивающий ипотечный кредит. Но по статистике обращений, если текущая ставка менее 12%, ответ в большинстве случаев будет отрицательным.

Если клиент получил отказ, но уверен, что банк должен отреагировать на его ситуацию, он вправе обратиться с иском в суд. В этом случае нужно быть готовым аргументировать свою позицию, внимательно изучив условия договора. Можно прибегнуть к услугам адвоката.

Если все перечисленные действия не принесли результата, разумно будет рассмотреть возможность рефинансирования в стороннем банке, предоставляющем подобные услуги.

Для выкупа задолженности банки предлагают конкурентоспособные условия, и заемщику будет несложно выбрать для себя организацию, которая погасит его долг и предоставит ему более выгодные условия.

Где взять и как заполнить бланк заявления на снижение процентной ставки: образец

Бланки заявлений на перерасчет ипотечных ставок, как и другие документы, доступны на бесплатной основе в любом отделении Сбербанка. Для их получения можно обратиться к сотруднику, курирующему вопросы кредитов/ипотеки.

Кроме того, заявление можно подготовить заранее, если скачать образец отсюда: calc-ipoteka.ru/wp-content/uploads/2017/09/sberstav.doc. Бланк доступен для заполнения в электронном виде или для распечатки с последующим заполнением от руки. Потребуются только базовые данные заемщика: полное имя, адрес, реквизиты удостоверения личности и кредитного договора. В конце обязательна личная подпись.

В крайнем случае заявление можно написать в произвольной форме от руки, передать сотруднику банка и ожидать решения.

Сколько времени рассматривается заявка

Средний срок ответа Сбербанка на обращения составляет 5 рабочих дней, т.е. следует ожидать уведомления о решении примерно через неделю. Все зависит от расположения отделения, города и региона, загруженности работников и других факторов. Ответ может прийти и в день обращения, и спустя 2 недели после него.

Если спустя полмесяца и более заемщик не получил ответа на электронную почту, указанную при подаче заявления или регистрации в системе, целесообразно будет позвонить или явиться лично в отделение банка и выяснить статус своего прошения.

Источник: https://zafinansi.ru/snizhenie-stavki-po-ipoteke-sberbanka-2020/

Как снизить ставку по действующей ипотеке в Сбербанке?

Очень многие читатели спрашивают нас о том, можно ли как-то снизить процент по уже действующей ипотеке в Сбербанке? Если ли такая возможность в принципе, и если есть, то как эту услугу оформить, на каких условиях?

Важно: представленная ниже информация актуальна на 2019 год, в этом году государственную программу, позволяющую снизить ставку по ипотеке, пока не запустили. Но мы расскажем вам о других возможностях, которые позволят сократить размер выплат.

Как было раньше

Еще совсем недавно при вопросе банковскому специалисту в отделении Сбербанка о возможности снижения процентной ставки, вы слышали категорический отказ. Он действительно обоснованный – вы подписали договор, вы согласились на условия, которые были в нем прописаны, деньги вам выдавались именно на заранее озвученных тарифах, и вас это устроило.

https://www.youtube.com/watch?v=minvmF6vyK0

С другой стороны – за последние несколько месяцев проценты по ипотечным предложениям во всех финансовых организациях сильно снизились. Если раньше взять жилищный кредит в Сбербанке меньше, чем под 13-14% было практически невозможно, то сейчас здесь предлагают уже от 9,5% годовых.

Заемщики начали возмущаться – почему они должны переплачивать? Начались жалобы, претензии, множество писем с просьбой о пересмотре условий действующих договоров.

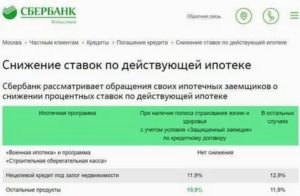

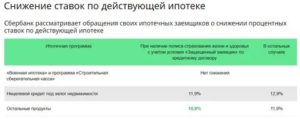

И только в августе 2017 года, на официальном сайте Сбербанка появилась новость о том, что начался прием и рассмотрение обращений от ипотечных заемщиков с целью пересмотра ставок. Какие условия:

- Если вам была выдана именно ипотека, т.е. целевой кредит на покупку или строительство жилья, то вы сможете рассчитывать на снижение своего процента до 10,9% или 11,9% в год (с учетом страхования жизни и зддоровья заемщика или нет),

- Если же кредит был оформлен под залог недвижимости, т.е. на ваши личные цели были выданы средства, снижение составит до 11,9 или до 12,9% с теми же условиями (со страховкой или без нее).

Какие условия действовали в 2019 году

Как известно, к настоящему времени процентные ставки практически во всех крупных банках упали еще ниже, а всё благодаря снижению ключевой ставки от Центробанка.

Напомним нашим читателям о том, что именно от этого показателя отталкиваются все финансовые учреждения нашей страны при “выставлении” собственных процентов за кредиты и вклады для граждан РФ.

Сейчас он составляет всего 7,25% годовых.

Сегодня Сбербанк России предлагает для своих новых клиентов получение ипотеки под ставку от 6% годовых для семей с детьми по гос.программе и от 7,4% для всех остальных клиентов. Для действующих заемщиков тарифы остаются прежними.Однако если для вас платежи становятся непосильными, у вас нет возможности по личным или семейным обстоятельным выплачивать задолженность, вы можете оставить свою заявку на частичное уменьшение процента по действующему кредиту.

Основные условия для положительного решения по пересмотру

- текущий процент по кредиту выше указанных в таблице. Иными словами, он должен быть выше 11,9-12,9% по нецелевому займу или выше 10,9-11,9% для ипотеки,

- отсутствие просроченной задолженности,

- ипотека на реструктуризировалась,

- остаток долга не менее 500.000 рублей,

- договор действует не менее 12 месяцев,

- положительная КИ и другие факторы.

Как изменится %:

Как оформить заявление на снижение процентной ставки по ипотеке в Сбербанк?

Нужно ли идти в офис? Заявление в 2019 году необходимо было оформлять не в отделении, а через специальный интернет-портал Дом.клик по этой ссылке http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured . Заявка будет рассматриваться не менее 30-ти дней, после чего вам придет ответ по указанным вами контактам – на телефон в виде смс или письмом на электронную почту.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Можно ли будет снижать ставку несколько раз? Да, это возможно, при этом нужно помнить, что подать заявку еще раз вы сможете не ранее, чем через 12 месяцев после первого снижения. Проверить статус вашего обращения можно на сайте Дом.клик по ссылке rate.domclick.ru. Вам нужно пройти на сайт и ввести номер своего мобильного телефона.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Стоит отметить, что программа, описанная выше, действовала в прошлом году. В 2020-ом г. снизить ставку по уже оформленному ипотечному договору нельзя.

Что делать в том случае, если ваше материальное положение ухудшилось, и вам больше не по силам ежемесячные платежи? Нужно обязательно обратиться в отделение банка, и рассказать кредитному специалисту о своей ситуации, чтобы вам предложили варианты выхода из неё.

Возможно, эти статьи также будут вам интересны:

Какие возможны предложения:

- реструктуризировать долг,

- рефинансировать его в другой компании,

- погасить часть задолженности при помощи государственных выплат и субсидий.

Можно ли просто перестать платить или вносить только часть платежа? Нет, ведь это приведет к просрочке и ухудшению вашей кредитной истории, в будущем вы не сможете обратиться за новым кредитом не только в Сбербанк, но и в другие банки. А если долг будет очень большим, кредитор может обратиться в суд, и по его решению изъять имущество.

Реструктуризация

Данная услуга предполагает снижение ежемесячного платежа за счет продления срока, получения отсрочки или же изменения валюты договора. К сожалению, снизить ставку этот вариант не позволит, но вы сможете уменьшить вашу нагрузку на семейный бюджет.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Какое может быть основание для реструктуризации:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.),

- Призыв / прохождение срочной военной службы в армии,

- Отпуск по уходу за ребенком до 1,5 лет/3 лет,

- Утрата трудоспособности.

Как оформить заявление на реструктуризацию ипотеки?

Для этого нужно собрать пакет всех необходимых документов (они перечислены на сайте банка), и подать их вместе с соответствующим заявлением в отделении банка. Сбербанк рассмотрит вашу заявку, проанализирует возможность реструктуризации вашей задолженности с учетом всех условий и сообщит вам о том, возможно ли снижение ставки по действующей ипотеке, в своем решении.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Кроме того, недавно появилась возможность подать заявку на реструктуризацию задолженности через Интернет. Для этого вам нужно найти соответствующую форму на официальном сайте Сбербанка, либо сразу пройти по этой ссылке.

Рефинансирование в Сбербанке

Если вы хотите снизить действующий процент по ипотеке, вы можете рефинансировать ипотеку в этом же банке. Но только при условии, что вы “присоедините” к ней кредиты из любого другого банковского учреждения, подходят:

- кредитные карточки,

- потребительские займы,

- автокредиты,

- жилищные кредиты,

- дебетовые карточки с овердрафтом.

Всего можно объединить до 5-ти долгов в один. Важно, чтобы каждый действовал не менее 180 календарных дней, по ним не было просрочек, а также не проводилась ранее реструктуризация или рефинансирование.

Список банков, в которых самые маленькие проценты по ипотеке на сегодня ⇒

Какие условия:

- сумма от 30.000 до 3.000.000 рублей,

- срок действия – от 3 до 60 месяцев,

- процентная ставка – от 12,9% годовых.

Как видите, тарифы не самые выгодные, потому как данная услуга подпадает по категорию потребительского рефинансирования. Если же вам нужны более выгодные условия, то нужно однозначно переводить долг в другую компанию.

Рефинансирование в других банках, кроме Сбербанка

Если вам недостаточно тех тарифов, которые предлагаются в Сбербанке, вы всегда можете обратиться за рефинансированием в стороннюю организацию. Существует множество организаций, которые переоформляют ипотеку, вы можете узнать о них более подробно из этого обзора.

Можем порекомендовать следующие программы:

Как видите, в 2020 году снижение ставки по действующей ипотеке в Сбербанке возможно только при переводе кредита в другую компанию, такая услуга называется перекредитование

Источник: https://kreditorpro.ru/kak-snizit-stavku-po-dejjstvujushhejj-ipoteke-v-sberbanke/

Сбербанк снижает ставки по ипотеке с 6 мая 2020 года: проценты

› Банки › Сбербанк

С 6 мая 2020 Сбербанк снизил ставки по ипотеке впервые в этом году, а уже 12 мая 2020 запустил акцию по 30 июня 2020 согласно которой ставку по ипотеке можно снизить еще на 0,3 процента, если воспользоваться электронной регистрацией сделки в Сбербанке. Сегодня мы узнаем условия и ставку по действующей ипотеке после снижения процентов по всем программам, а также поговорим о перспективах дальнейшего снижения ставок в Сбербанке и других банках России в период кризиса.

Снижение ставок по ипотеке в Сбербанке с 6 мая 2020 года

Пресс-служба Сбербанка объявила о возможном снижении ставок по ипотеке еще 30 апреля 2020 года. Новые условия ипотеки в Сбербанке вступили в силу только 6 мая, но если учесть, что на этот период приходятся выходные дни из-за коронавируса, то реально заработают они только с 12 мая.

По решению Сбербанка проценты будут снижены на популярные ипотечные продукты. Снижение ставок по ипотеке в Сбербанке коснется следующих программ:

- На готовое жилье проценты снижаются на 0,4 до 8,1 процента. Такую ставку можно получить в рамках программы «Молодая семья».

- Для приобретения жилья в новостройке процент снижается до 6,2. Ипотеку можно получить только при использовании специальных субсидированных программ Сбербанка с застройщиками и при кредитовании до 7 лет.

Следует учесть, что недавно в Сбербанке заработала ипотека с господдержкой 2020, которая позволяет приобрести жилье в новостройке от застройщика по ставке 6,4 процента без особых требований к заемщику.

Ознакомиться с условиями программы «Ипотека с господдержкой 2020» в Сбербанке можно в отдельном посте. Предложение имеет ограниченный срок действия.

Акция по электронной регистрации с 12 мая по 30 июня 2020 года

Сбербанк с 12 мая запустил еще специальную акцию по ипотеке. Теперь если заемщик решит воспользоваться сервисом электронной регистрации сделки, то ставка будет меньше на 0,3 процента. Подробнее об этой услуге, её плюсах и минуса мы уже писали ранее. Рекомендуем обязательно ознакомиться с ней.

Таким образом ставки снижаются до минимальных значений:

- Вторичку можно взять по ставке от 7,8%;

- Ипотеку на новостройку оформить от 5,9%

Также данная акция распространяется и на льготные программы кредитования:

- Ипотека с господдержкой 2020 на новостройки от застройщика оформляется по ставке от 6,1%

- Семейная ипотека от 4,7%.

Таким образом итоговое снижение ставок по ипотеке Сбербанка за май 2020 достигло 0,8%.

Причины снижения

Основная причина — это решение ЦБ от 24 апреля 2020 снизить ключевую ставку рефинансирования до 5,5 процента. Такое произошло впервые за последние шесть лет.

В условиях кризиса из-за пандемии коронавируса и падения цен на нефть ЦБ решил поддержать экономику и смягчил условия денежно-кредитной политики, так как финансовые рынки начали успокаиваться. При этом данное снижение не должно привести к росту инфляции. По прогнозам ЦБ, она в 2020 году будет в пределах 3,8–4,8 %.

В этих условиях Сбербанк и решил снизить ставки.

Программа на новостройки после снижения

Ставки на ипотеку в новостройке после снижения выглядят следующим образом:

| Базовые ставки | 8,1 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок до 7 лет | 5,9 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 6,6 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,1 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

Не стоит забывать про то, что при рождении второго или последующего ребенка после 1 января 2018 года вы имеете право приобрести жилье в новостройке от застройщика по специальной семейной ипотеке в Сбербанке от 4,7% только до 30 июня 2020 и по акции с электронной регистрацией.

Не забывайте и про новую ипотеку с господдержкой 2020. В Сбербанке ее можно оформить под 6,1 процент по этой же акции. При этом ее можно взять и без рождения детей и других ограничений, которые свойственны государственным программам поддержки, таких как возраст, регион проживания, профессия и т. д.

Проценты в Сбербанке на готовое жилье после снижения

Готовое жилье можно приобрести по минимальной ставке 8,1 процента, но это только для участников программы «Молодая семья» Сбербанка. Подробные условия есть в отдельной статье на нашем сайте. Для других людей ставка будет от 8,5 процента. Повышающие коэффициенты вы можете посмотреть в таблице ниже.

| Готовое жилье | 8,2 | +0,3% — если квартира куплена не через сайт domclick+0,3% при ПВ от 15-20%,+ 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам+ 0,3% при отказе от электронной регистрации сделки |

| Акция «Молодая семья» | 7,8 | +0,3% — если квартира куплена не через сайт domclick+0,3% при ПВ от 15-20%,+ 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам+ 0,3% при отказе от электронной регистрации сделки |

Другие программы

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;+ 0,3% при отказе от электронной регистрации;Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации;+ 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки,+ 1% при отказе от страхования жизни |

Калькулятор

Самостоятельно сделать расчет ипотечного платежа, а также узнать минимальный доход для выплаты ипотеки вы можете с помощью нашего калькулятора. Достаточно выбрать нужные параметры и нажать кнопку «Рассчитать».

Снижение ставок по действующей ипотеке

У вас может возникнуть резонный вопрос о том, можно ли снизить процент по действующей ипотеке в Сбербанке. Ранее ставки были значительно выше текущей. Это было бы логично и гуманно — поддержать своих заемщиков в тяжелой жизненной ситуации во время режима самоизоляции и кризиса, но положительного решения пока нет.

Сбербанк обещает запустить программу снижения ставок по своим действующим ипотекам уже почти год, а воз и ныне там. Снизить процент по действующей ипотеке для заемщиков Сбербанка опять не получится. Нужно обращаться в другой банк за рефинансированием, а это не всегда выгодно.

Надеемся, что покупка Сбербанка Правительством РФ изменит эту ситуацию, и он повернется к народу. Прежние сверхдоходы Сбербанка позволяют это сделать. Нужна только воля и социальная ответственность.

Будут ли снижать проценты дальше

Пока ситуация нестабильная. Непонятно, как надолго затянутся карантин и негативные явления в экономике, в том числе и мировой кризис из-за падения цен на нефть. ЦБ не исключает возможности снижения ключевой ставки и дальше, чтобы поддержать экономику России. Очередное собрание Совета директоров назначено на 19 июня 2020. Будем ждать снижения.

Подробнее про условия ипотеки в Сбербанке в 2020 году читайте далее.

Сбербанк снизил ставки по ипотеке с 6 мая 2020 года: процент на сегодня, условия, калькулятор, снижение ставки на 0,3 процента по электронной регистрации с 12 мая 2020 Ссылка на основную публикацию

Источник: https://ipotekaved.ru/sberbank/snizaet-stavki-po-ipoteke.html

Сбербанк снизил ставки по ипотеке в 2020 году в несколько раз

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2020 г.

Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов.

Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

С 2020 года сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2020 году снижает ставки по действующей ипотеке.

Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом.

Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

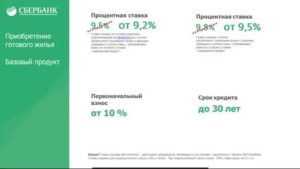

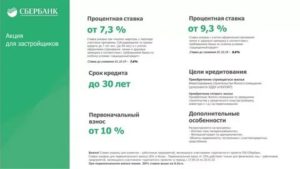

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Читайте так же: Военная ипотека Сбербанк

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2020 года.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2020 г

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2020 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае.

Читайте так же: Сбербанк – ипотека под материнский капитал в 2020 году

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

- В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %.

- Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением.

- Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Как сделать перерасчёт

В связи с вышеуказанными изменениями, у многих клиентов банка возникли вопросы: как снизить процент по действующей ипотеке, как сделать перерасчёт? Эти вопросы вполне ожидаемы, так как большинство заёмщиков оформили ипотечный кредит пару лет назад под проценты почти в два раза больше текущих.

К сожалению, финансовая организация не предоставляет снижение переплаты по ранее оформленным жилищным займам.

Единственным вариантом для реструктуризации и перерасчёта по действующим условиям уже имеющегося жилищного займа могут стать особые ситуации, среди которых: рождение ребёнка, потеря работы и основной части дохода или смерть одного из членов семьи.

Только ради снижения процентной ставки банк не станет выполнять рефинансирование.

При этом необходимо обратиться в отделение финансовой компании и подать на рассмотрение заявление о реструктуризации и перерасчёте. Заранее нужно быть готовым к тому, что подобные прошения редко удовлетворяются, и для того чтобы банк принял решение в пользу клиента должна быть действительно веская причина.

Сторонние финансовые организации прогнозируют снижение процентной ставки и по своим продуктам, делается это для того, чтобы сделать свои предложения конкурентоспособными.

Таким образом, стоит ожидать снижения процентных начислений ниже порога в 10 % годовых и в остальных кредитных компаниях, предоставляющих ипотечные продукты. В связи с этим клиентам банка, имеющим жилищный займ, оформленный, например, в 2015 г.

под процент в 14-15 % годовых, целесообразнее будет оформить реструктуризацию в другой финансовой структуре, это поможет реально снизить процент и переплату.

А клиентам других кредиторов стоит, наоборот, обратиться за реструктуризацией в Сбербанк, так как сторонних клиентов финансовая компания реструктуризирует с удовольствием.

Сегодня Сбербанк делает наиболее выгодные предложения, особенно на покупку жилья от застройщика, именно на этот вид недвижимости действует минимальная процентная ставка по ипотеке. Уточнить текущие программы жилищного кредитования и подать заявку на ипотеку можно на официальном сайте банка. Там же можно выполнить предварительный расчёт ипотечного кредита.Источник: https://sbank.online/other/sberbank-snizil-stavki-po-ipoteke/

Как добиться снижения процентной ставки по ипотеке с помощью сервиса ДомКлик?

Процентная ставка по займам на приобретения жилья очень тесно связана со ставкой рефинансирования Центробанка России.

В начале 2015 её подняли с 10% до 17% из-за падения цен на нефть, после этого автоматически увеличились показатели по всем видам кредитования: ипотеки стали оформляться под 13-15%.

Но через 2 года экономическая ситуация стабилизировалась, что привело к снижению базовой ставки. С 10 февраля 2020 она составляет 6,0%, поэтому изменились и условия по ипотеке.

Покупка недвижимости в кредит по сниженной ставке через сервис ДомКлик становится выгодным решением для большинства клиентов Сбербанка.

Условия снижения процентов

Чтобы банк одобрил заявку на снижение ставки по ипотеке, надо соответствовать определённым требованиям:

- срок займа от 12 месяцев с момента выдачи;

- хорошая кредитная история (отсутствие просроченных платежей и долгов в любых банках);

- общая сумма к погашению не менее 300 тыс. р.

Взамен программа предлагает:

- до 9,0% – если по условиям договора рассчитано страхование жизни и здоровья в Сбербанке;

- до 10,0% – если страховка жизни заемщика в соглашении отсутствует;

- до 9,5% – по продукту «Нецелевой кредит под залог недвижимости» после подтверждения погашения всех рефинансируемых кредитов и регистрации ипотеки.

Справка. Существуют дополнительные факторы, которые влияют на снижение процента ипотеки в ДомКлик. Например, оформление сделки дистанционно – до 0,3%, покупка квартиры у застройщика (партнёра банка) – до 2%.

Способы понижения процентов через портал DomClick

При обращении в банк по вопросу пересмотра условий ипотечного займа, часто сами сотрудники не обладают всей информацией, и на официальном сайте на эту тему тоже нет комментариев. Но законные способы заявить о своей проблеме и получить результат всё же есть:

- можно рефинансировать ссуду;

- провести реструктуризацию кредита;

- подать в суд иск, в связи с ухудшением материального положения;

- стать участником социальных программ (материнский капитал, жилье для военнослужащих, молодая семья и других).

Начинать стоит с подачи заявления на рефинансирование ипотеки на портале domclick.ru. Сбербанк обязан дать официальный ответ на запрос и указать аргументированные причины отказа. Поэтому есть резон использовать все доступные методы, чтобы добиться результата.

На какую недвижимость можно понизить ставку?

Часто в снижении процентной ставки заинтересованы не только люди, которые собираются купить, но и те, кто уже приобрел квартиру. Поэтому в сервисе от Сбербанка есть возможность снизить процент по действующей ипотеке.

С помощью ДомКлик заемщики приобретают как вторичное жилье, так и квартиры на стадии строительства дома. Они могут воспользоваться услугами риэлтора или самостоятельно согласовать условия сделки с продавцом. Застройщики, благодаря этому ресурсу, повышают продажи и существенно сокращают маркетинговые издержки.

Какие документы нужно предоставить?

Для подачи заявки на уменьшение финансовой нагрузки по ипотеке, нужно собрать небольшой пакет бумаг:

- договор, заключённый с банком;

- справки, подтверждающие официальный доход;

- выписку по форме банка об остатке займа;

- выписку из Росреестра.

После одобрения вы получите новый пакет документов, где будет дополнительное соглашение или новый договор (при расторжении старого), а также обновленный график ежемесячных платежей.

Советы по снижению ставки через ДомКлик

Банковские организации вправе снижать процентные ставки, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (ипотека для матери одиночки или супружеских пар, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно, а объект недвижимости выбран на Дом Клик, то заёмщик получает скидку 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные льготы, у вас не должны быть рефинансированы другие действующие кредиты, иначе бонусы окажутся недоступны.

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе присутствия банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 40% от заработной платы);

- объём совместного дохода супругов (подтвержденный документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик увлекается экстремальным видом спорта, может стать причиной отказа. Но спустя время, можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые создают большую финансовую нагрузку на должника.

Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать срок так, чтобы выплаты не превышали 30% от ваших доходов.

Сбербанк не назначает штрафных санкций за досрочное погашение, и лучше взять время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости квартиры. Максимальная сумма сделки, на которую он распространяется – 2 млн руб.

Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р.

, в зависимости от объёма займа.

После получения имущественного вычета за квартиру, вы сможете вернуть НДФЛ от уплаченных процентов – до 390 тыс. руб.

Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

Заказ услуг через официальный сервис DomClick предоставляет немало преимуществ.

Можно объединить все имеющиеся задолженности в один кредит (и на общий расчётный счёт), снизить нагрузку с помощью реструктуризации, упростить сбор документов, а также избежать очередей в МФЦ при регистрации недвижимости.

Вдобавок, вы можете параллельно оформить льготный заём на ремонт или покупку мебели. К рассмотрению каждой заявки банк подходит индивидуально, предлагая оптимальное решение своим клиентам.

Как подать?

Отправить онлайн-заявку на рефинансирование ипотечного кредита довольно просто:

- Зайти на сайт ipoteka.domclick.ru и авторизоваться (или войти через личный кабинет Сбербанка).

- Перейти на вкладку «Ипотека» – «Быстрый расчёт» и заполнить поля в online-калькуляторе (стоимость, период, остаток долга).

- Целью кредита выбрать «Рефинансирование ипотеки другого банка».

- Заполнить бланк заёмщика и прикрепить скан кредитного договора.

- Дождаться рассмотрения обращения и следовать дальнейшим инструкциям.

Ответ приходит в течение недели, иногда – уже на следующий день. А в случае одобрения придётся собрать пакет бумаг и лично отнести их в офис банка.

Как узнать решение?

После рассмотрения заявки и проверки ваших справок, на портале Дом Клик появится информация по объектам со сниженной ставкой.

Если в этот перечень не попал нужный вариант, то можно связаться с менеджером и уточнить детали. Также о принятом решении клиенту всегда сообщается по SMS с номера 900.

Максимальное время рассмотрения обращений – 30 дней с момента подачи. Проверить статус запроса вы можете на странице личного кабинета domclick.ru.

Какие ставки по ипотеке в Сбербанке в 2020 году?

Сбербанк предлагает следующие условия для ипотечных займов:

- базовый вариант – 9,0%;

- семьи, у которых больше 2 детей, с господдержкой – 5%;

- покупка жилья на первичном рынке – от 6,5%;

- приобретение жилья на вторичном рынке – от 8,5%;

- строительство дома – 9,7%;

- для военнослужащих – 8,8%;

- реструктуризация кредитов – 9,0%;

- привлечение маткапитала – от 6,5%;

- покупка загородной недвижимости – 9,2%.

В каких банках рф выгодно рефинансировать ипотеку?

Рефинансировать ипотечный кредит можно и в других банках. Чтобы понять, где лучше оформить договор, стоит внимательно изучить программы, сопоставить их и выбрать подходящую для вас. ТОП-9 ведущих финансовых организаций предлагают следующее:

| «Открытие» ПОДРОБНЕЕ | 8,5 | 5 лет | до 5 млн рублей, решение по заявке за 3 минуты |

| «ВТБ» | 9,1 | 30 лет | 10-30 млн руб. в зависимости от региона, но не более 80% от оценки недвижимости |

| «Тинькофф» ПОДРОБНЕЕ | 8,0 | 15 лет | до 15 млн. руб. в любом регионе России без справок и поручителей |

| «Газпромбанк» ПОДРОБНЕЕ | 7,5 | 7 лет | Максимальная сумма 3 000 000 руб. |

| «ТКБ» ПОДРОБНЕЕ | 6,49 | 25 лет | до 15 млн. рублей, возможно снизить ставку до 4,9%, дистанционная подача, одобрение 68% |

| «Альфа-Банк» ПОДРОБНЕЕ | 8,09 | 30 лет | до 50 млн. рублей, первоначальный взнос от 10%, досрочное погашение |

| «Райффайзенбанк» ПОДРОБНЕЕ | 8,99 | 5 лет | до 2 000 000 руб, решение за 2 минуты, программа финансовой защиты на весь срок |

| «РОСБАНК» ПОДРОБНЕЕ | 8,99 | 7 лет | до 3 млн руб., возраст от 18 лет, без залога и поручителей |

| «Совкомбанк» ПОДРОБНЕЕ | 11,9% | 10 лет | до 30 млн. рублей, возраст от 20 до 85 лет, экспресс-заявка |

У многих банков есть специальные программы, предназначенные многодетным семьям и бюджетникам. По ним можно на выгодных условиях взять как новостройку, так и вторичную недвижимость.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу).Либо звоните ипотечному юристу на горячую линию:

8 (800) 350-89-84 (с 9:00 до 20:00).

Источник: https://ipoteka-domclick.ru/snizhenie-procentnoj-stavki