Смартфон Какая Амортизационная Группа 2020

Смартфон какая амортизационная группа 2019

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

- Сооружения и передаточные устройства

- Машины

- Здания

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Сервер к какой амортизационной группе относится

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для этой цели все основные средства делятся на амортизационные группы. Принцип деления – срок полезного использования.Во время эксплуатирования производственных средств, их стоимость должна быть полностью или частично перенесена по производимую продукцию. Та сумма, которая останется не списанной называется остаточной стоимостью.

По этой сумме, оборудование, в случае его действительного выхода из строя, должно быть списано.

Амортизационная группа компьютера

→ → Актуально на: 18 декабря 2017 г.

Об амортизации в налоговом учете мы рассказывали в и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

— Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника — Машины вычислительные электронные

Какие существуют амортизационные группы основных средств

- определить срок начала амортизации;

- отнести основное средство к одной из амортизационных групп;

- подтвердить первоначальную стоимость имущественного объекта;

- определить срок службы ОС;

- начислять имущественный налог в соответствии с налоговым законодательством.

Пользоваться Классификатором нужно, чтобы определить, к какой группе относится ОС.

Многие руководители предприятий, не найдя конкретный имущественный объект в таблице, самостоятельно устанавливают амортизационный срок, ориентируясь на граничный срок эксплуатации (данная информация указана в техническом паспорте устройства или рекомендациях от завода-производителя) Такие действия регламентируются пунктом 6, ст.258 НК РФ.

Смартфон амортизационная группа основных средств

- 28 сентября 2020 / Интернет

- 28 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

: Объективные признаки соучастия в преступлении

Классификатор основных средств по амортизационным группам 2020

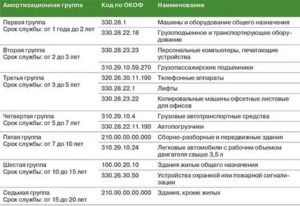

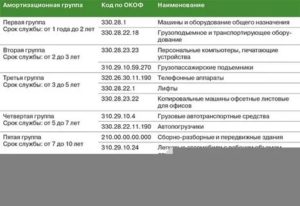

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Амортизационные группы 2020 года

Источник: https://legalcollegium.ru/drugoe/smartfon-kakaja-amortizacionnaja-gruppa-2019.html

Амортизационная группа смартфона в 2020 году

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого.

Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т. Перечень групп смотрите в таблице.

Вопросы — ответы по теме … ОКОФ с расшифровкой и группой Определение амортизационной группы в отношении Тира Сотовый телефон окоф амортизационная группа К какой амортизационной группе в налоговом и в Шкаф холодильный окоф амортизационная группа Доска объявлений.

Смартфон Амортизационная Группа 2020 Г

Его составляют в свободной форме. Классификацией ОС не предусмотрены, поэтому определяйте группу и срок использования по технической документации. На нашем сайте по каждому основному средству вы можете узнать код ОКОФ с поиском по названию. Оцените возможности программы без регистрации.

Срок сдачи НДС за 2 квартал года. Новая декларация по НДС за 2 квартал года: форма и ее заполнение. Сроки сдачи отчетности за 2 квартал года: таблица. Авансовый платеж по УСН за 2 квартал года. Срок уплаты НДС за 2 квартал года. Расчет по страховым взносам за 2 квартал года: образец заполнения. Новая форма 6-НДФЛ за 2 квартал года.

К какой амортизационной группе относятся смартфоны в 2020 году

При этом 9 арбитражный апелляционный суд от 1 марта 2011 года постановил, что видеорегистраторы, используемые для охраны помещений, не могут быть полигонными или используемыми для съемок кинопродукции. В этом случае данную технику нужно отнести к 3 классу амортизации.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Какая амортизационная группа смартфона в 2020 году

АП-12884/2011). А ФАС Северо-Западного округа встал на сторону организации, спорившей с налоговой инспекцией, которая считала, что система видеонаблюдения должна быть включена в пятую амортизационную группу (постановление от 11 февраля 2020 г. № А56-14866/2020).

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает.

Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

: Ребенок инвалид какая группа инвалидности

К какой амортизационной группе относятся смартфоны в 2020

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов.

Если основное средство не указано в Классификации, то установить срок полезного использования можно на основании рекомендаций изготовителя и или технических условий п.

Например, если компания собирает оборудование самостоятельно, то она является изготовителем. А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива.

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 насосы центробежные, поршневые и роторные.

Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Общероссийский классификатор основных фондов ОКОФ , по которому определяют амортизационную группу ОС, — без изменений.

Современные мобильные телефоны, в том числе и смартфон, предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки.Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Смартфон Амортизационная Группа 2020

Источник: https://lawcapital.ru/zakony-i-drugie-normativnye-akty/amortizatsionnaya-gruppa-smartfona-v-2019-godu

Смартфон Какая Амортизационная Группа 2020

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам. Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв.

Организацией за плату приобретен iPhone7

С 1 января 2020 года действует новый классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2014 N 2020-ст. Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2020 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2014.

Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

Перечень амортизационных групп основных средств 2020

В налоговом учете период полезного использования актива должен превышать 12 месяцев, а стоимость — 100 000 руб. (п. 1 ст. 256 НК РФ).

Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию. В бухучете правила те же, но с одним отличием — основные средства стоят больше 40 000 руб.

В итоге по активам дороже 40 000, но дешевле 100 000 руб. возникнут разницы между бухгалтерским и налоговым учетом (ПБУ 18/02).

Напомним, что срок полезного использования объекта (СПИ) – это время, в течение которого имущество служит организации и может использоваться для ведения ее деятельности. Данный период нужно определить самостоятельно на дату ввода имущества в эксплуатацию. Очевидно, что от него зависит то, насколько быстро компания сможет признать в расходах на его приобретение затраты.

Требования к амортизационным группам

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Мобильный телефон амортизационная группа 2020

Телефон (стационарный) — какой код ОКОФ? В сертификате к телефону указан срок его службы — 3 года.

Можно ли списывать расходы на телефон , руководствуясь сроком, указанным в сертификате? Если да, то на каких правовых основаниях? В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п.

И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

Амортизационные группы основных средств: как определять в 2020 году

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Смартфон какая амортизационная группа 2020

Код ОКОФ (версия до 01.01.2020) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2020 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2020 году.

Аналогично, 4 амортизационная группа основных средств по Классификатору 2020 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору.

Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Источник: https://yrokurista.ru/grazhdanskoe-pravo/smartfon-kakaya-amortizatsionnaya-gruppa-2019

Сотовый Телефон Какая Амортизационная Группа 2020

2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Муниципальное бюджетное учреждение смонтировало свою Мини-АТС (в состав входит: мини-АТС Panasonic 1 шт.; плата цифрового потока 1шт., плата 16 внутренних аналоговых портов 3 шт., плата 8 портов 1шт.,системный телефон 3шт.

) Какая будет амортизационная группа, срок полезного использования данной Мини-АТС? К какому виду имущества к движимому или к недвижимому отнести ограждение сетчато-металлическое вокруг здания и забор, отделяющий территорию административного здания от частного владения?

Амортизационные группы основных средств 2020 согласно ОКОФ: таблица

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Для определения группы применяют Классификацию (Окоф 2020), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Амортизационная группа смартфона

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Ответ: В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п. 18 ПБУ 6/01).

К какой амортизационной группе относится сотовый телефон

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.

02 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная ). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

Окоф 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

В какую амортизационную группу входит смартфон

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.

2002 N 1, аппараты телефонные и устройства специальные (код по ОКОФ 14 3222135) включены в состав третьей амортизационной группы.

Статьи, комментарии, ответы на вопросы: Сотовый телефон ОКОФ Вопрос: В организации сотовый телефон числится как основное средство.

Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате? Если да, то на каких правовых основаниях?(«Новая бухгалтерия», 2006, N 1) «Новая бухгалтерия», 2006, N 1 Вопрос: В организации сотовый телефон числится как основное средство.

Амортизационная группа сотового телефона 2020

Код ОКОФ (версия с 01.01.2020) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Рекомендуем прочесть: Региональный Мат Капитал В Рязани В 2020 Году

К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

В ОКОФ 013-94 устройства отображения информации отнесены к коду 14 3020350 и включены в группу 14 3020000 «Техника электронно-вычислительная». Объекты, включенные в указанную группу, Классификацией отнесены ко второй амортизационной группе имущества со сроком полезного использования свыше 2-ух лет до 3-ех лет включительно.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.

2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

В связи с этим считаем, что проектор мультимедийный ультракороткофокусный и мобильный лингафонный кабинет следует отнести к третьей амортизационной группе.

07 Фев 2019 juristsib 3023

Источник: https://sibyurist.ru/nalogi-i-vychety/sotovyj-telefon-kakaya-amortizatsionnaya-gruppa-2019

К какой амортизационной группе относятся смартфоны в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «К какой амортизационной группе относятся смартфоны в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Когда объекта нет в Классификации, нужно ориентироваться на коды ОКОФ, которые присвоены группировкам более высокого уровня. У кода по ОКОФ такая структура — XXX.XX.XX.XX.XXX. Чтобы определить амортизационную группу основного средства, сначала замените нулем последнюю цифру в коде ОКОФ. Получится группировка более высокого уровня. Проверьте, есть ли она в Классификации.

Все основные средства в классификации разбиты на 10 амортизационных групп по кодам из ОКОФ и каждой из них установлен свой срок полезного использования (таблица ниже).

С 2020 года действует новый ОКОФ ОК 013-2020 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2020-ст.

Актуальный классификатор основных средств по амортизационным группам-2020 согласно ОКОФ смотрите в конце статьи.

Ос нет в классификации, но оно есть в окоф

ошибка при выборе амортизационной группы основного средства в 2020 году по окоф опасна доначислением налогов. по нашей шпаргалке проверьте, правильно ли выбираете амортизационную группу по классификатору основных средств. если имущество попало не в ту группу, безопаснее пересмотреть срок его полезного использования и пересчитать амортизацию.

его предшественник ок действовал почти два десятка лет — с года. окоф применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. данное предложение требует пояснений. однако данный факт не означает, что определять коды окоф объектам основных средств не нужно, ведь п.

сотовые телефоны в соответствии с классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135).

смартфон к какой амортизационной группе отнести

принимая к учету имущество в качестве основного средства, комиссия устанавливает срок его полезного использования. такой срок необходим для начисления амортизации. в бухучете амортизацию начисляйте с месяца, следующего за тем, в котором основное средство поставили на учет.

в организации сотовый телефон числится как основное средство. в соответствии с классификацией основных средств сотовый телефон отнесен к третьей амортизационной группе. в сертификате к телефону указан срок его службы — 3 года.

можно ли списывать расходы на телефон, руководствуясь сроком, указанным в сертификате? если да, то на каких правовых основаниях?

шаг 3. установите точный срок эксплуатации объекта. ведь по коду окоф классификатор дает «вилку» по срокам эксплуатации. например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. точный срок использования объекта фирма устанавливает сама — в пределах сроков по классификатору.

классификатор основных средств по амортизационным группам 2020 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам.

основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта.

например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

амортизационная группа основных средств 2020

программа «бухсофт» обеспечит правильный расчет амортизации по любому основному средству. она самостоятельно определит к какой группе оно относится, рассчитает норму и сумму амортизации. попробовать бесплатно:

срочно проверьте, правильно ли вы определили срок полезного использования основных средств. правительство внесло масштабные изменения в классификацию основных средств, и у многих объектов срок изменился задним числом.

основные средства в бухгалтерском учете в 2020 году

- Установлен лимит на частоту смены метода начисления амортизации. Теперь делать это можно не более одного раза за 5 лет. При этом не имеет значение с какого метода на какой вы переходите: с линейного на нелинейный или наоборот;

- Порядок начисления амортизации по линейному методу (п.7 ст.259.

1) касается теперь лишь расконсервированных ОС и тех, для которых окончена реконструкция;

- Поменялся список объектов, по которым амортизация не начисляется с 1 дня месяца, когда они стали работать. Теперь к таки ОС относятся законсервированные на срок от 3 месяцев и более, а также те, чья реконструкция длится больше года.

При вводе в действие амортизация будет начисляться в общем порядке;

- При консервации основных средств срок их использования не продлевается. Если юрлицо консервирует свои ОС более чем на 3 месяца, то расчет амортизации прекращается, и начисляться она будет только после введения ОС в действие.

При этом время пользования объектом будет прежним;

- Организация должна начислять амортизацию, если ее ОС отдано в безвозмездное пользование. Однако эти амортизационные отчисления не будут учитываться при определении базы для налога на прибыль. Они будут числиться в расходах не участвующих в налогообложении.

Рекомендуем прочесть: Льгота многодетной семье по хмао в2020 году

На этом новшества заканчиваются, и мы переходим к самой амортизации.

Ос в налоговом и бухгалтерском учете в 2020 году

выше мы уже обозначили разницу в амортизации основных средств в 2020 году в бухгалтерском учете и в налоговом. итак, чтобы имущество признали и там и там необходимо, чтобы соблюдались все перечисленные условия:

в целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (спи).

этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из классификации основных средств, включаемых в амортизационные группы (постановление правительства от 01.01.2002 № 1).

в соответствии с классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой спи установлен свыше 2 до 3 лет включительно.компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 нк рф). а какая амортизационная группа у компьютера?

компьютер: какая амортизационная группа

учитывая, что объектам основных средств в классификации соответствует определенный код по окоф, к какой группе окоф отнести компьютер? компьютеру в окоф соответствует код 330.26.2 «компьютеры и периферийное оборудование».

предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя.код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. например, роторный насос относится к подклассу 14 насосы центробежные, поршневые и роторные.

какая амортизационная группа смартфона в 2020 году

Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование». При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д.

Этап 2. Обратитесь к технической документации

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2020 года действует ОКОФ ОК 013-2020 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2020 № 2020-ст. Этот же классификатор будет действовать в 2020 году.

Чем больше срок полезного использования основного средства, установленный для целей бухучета, тем дольше организация будет платить налог на имущество. Соответственно, чем меньше срок, тем меньшую сумму налога на имущество организация заплатит в бюджет.

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135).

Смартфон к какой амортизационной группе отнести

Код ОКОФ версия с В данной ситуации стоимость смартфона составляет менее рублей. Следовательно, в целях налогового учета такое имущество не признается амортизируемым и, соответственно, нет необходимости определять его принадлежность к амортизационной группе в соответствии с Классификацией. Спор возник после того, как компания купила несколько зданий.

В настоящее время Классификация представляет собой таблицу, состоящую из трех столбцов, в первом из которых указан код по ОКОФ, во втором столбце – наименование ОС, а в третьем столбце содержатся «Примечания к наименованиям ОС» (где могут быть указаны исключения или дополнительные пояснения).

Амортизационные группы

Это могут быть акты о приеме-передаче основных средств, составленные по самостоятельно разработанным передающей стороной формам или по унифицированным формам N ОС-1 или N ОС-1а, документы налогового учета передающей стороны или любые другие документы, подтверждающие срок полезного использования этого имущества и, соответственно, амортизационную группу (подгруппу).

Классификация ОС

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Источник: https://reg-jurist.ru/avtopravo/k-kakoj-amortizatsionnoj-gruppe-otnosyatsya-smartfony-v-2020-godu