Сколько Стандартный Вычет На Ребенка Инвалида В 2020 Году

Налоговый вычет НДФЛ 2020

Налоговый вычет по НДФЛ — это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода). Уменьшение налоговой базы, в свою очередь, приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ). Важно: в общем случае на налоговые вычеты уменьшить можно доходы, которые облагаются НДФЛ по ставке 13% согласно п. 1 ст.

224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п. п. 3, 4 ст. 210, п. 3 ст. 214.10 НК РФ). Вычеты делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются.

Налоговым кодексом РФ предусмотрено 7 групп вычетов: 1) стандартные вычеты для льготных категорий физлиц, а также лиц, на обеспечении которых находятся дети (ст. 218 НК РФ); 2) социальные вычеты для тех, кто нес расходы на лечение, обучение, на дополнительные меры по пенсионному обеспечению и на другие социально значимые цели (ст.

219 НК РФ); 3) инвестиционные вычеты для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ (ст. 219.

1 НК РФ); 4) имущественные вычеты при приобретении жилья и земельных участков, при продаже некоторых видов имущества, а также в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд (ст.

220 НК РФ); 5) профессиональные вычеты для физлиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение (ст. 221 НК РФ); 6) вычеты при переносе на будущее убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, обращающимися на организованном рынке (ст. 220.1 НК РФ);

7) вычеты при переносе на будущее убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

Размер вычетов по НДФЛ в 2020 году

Для каждого вида вычета установлен свой размер. Он может быть определен фиксированной суммой либо в виде предельной величины (ст. ст. 218 — 221 НК РФ). Далее подробнее рассмотрим, как определить размер по каждому виду вычета.

Размер стандартных вычетов в 2020 году

Стандартные вычеты предоставляются: — «на себя» некоторым категориям физлиц — в размере 3 000 руб. или 500 руб. за каждый месяц. Размер вычета зависит от того, к какой категории относится налогоплательщик (пп. 1, 2 п. 1 ст.

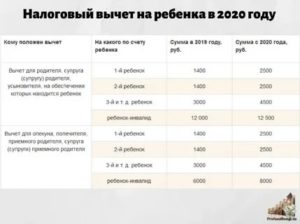

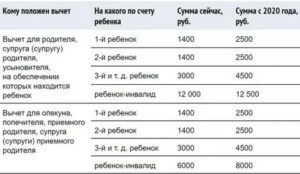

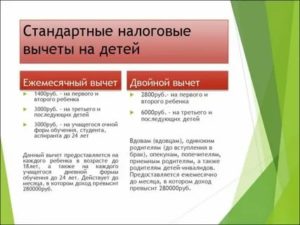

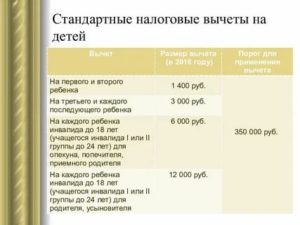

218 НК РФ); — на детей родителям и их супругам, усыновителям, приемным родителям и их супругам, опекунам и попечителям — в размере 1 400 руб. или 3 000 руб. на ребенка ежемесячно в зависимости от количества и очередности появления детей.

Заявление о предоставлении стандартного налогового вычета по НДФЛ на детей (образец заполнения)

Если ребенок является инвалидом, то к указанным суммам прибавляется еще 6 000 руб. или 12 000 руб. исходя из того, кем налогоплательщик приходится ребенку (родителем, опекуном и т.п.).

Заявление о предоставлении стандартного налогового вычета по НДФЛ на ребенка-инвалида (образец заполнения)

На это указано в пп. 4 п. 1 ст. 218 НК РФ.

Размер социальных вычетов в 2020 году

Социальные вычеты предоставляются: — на благотворительность — в общем случае в размере фактически понесенных расходов, но не более 25% от облагаемого дохода за год; Для пожертвований в адрес некоммерческих организаций (на формирование целевого капитала) или государственных (муниципальных) учреждений культуры либо в адрес ограниченных категорий таких организаций и учреждений законом субъекта РФ размер вычета может быть увеличен до 30% от облагаемого дохода за год (пп. 1 п. 1 ст. 219 НК РФ); — на обучение, лечение, добровольное личное страхование, добровольные взносы на пенсионное обеспечение (страхование), добровольное страхование жизни, дополнительные взносы на накопительную часть пенсии, прохождение независимой оценки своей квалификации, — в размере фактически понесенных расходов, но не более 120 000 руб. в год по всем видам расходов (пп. 2 — 6 п. 1, п. 2 ст. 219 НК РФ); — на дорогостоящее лечение — в размере произведенных расходов без ограничения (пп. 3 п. 1 ст. 219 НК РФ);

Заявление о предоставлении социального налогового вычета по налогу на доходы физических лиц по расходам на лечение (образец заполнения)

Заявление о возврате налога на доходы физических лиц в связи с предоставлением социального налогового вычета на расходы на лечение (образец заполнения)

— на обучение своих детей (подопечных) в размере не более 50 000 руб. на каждого ребенка. Эта сумма общая на обоих родителей (опекунов, попечителей) (пп. 2 п. 1 ст. 219 НК РФ).

Размер имущественных вычетов в 2020 году

Имущественные вычеты предоставляются: — при продаже недвижимости, которая была в собственности меньше минимального срока владения, указанного в ст. 217.1 НК РФ, — в размере не более 1 000 000 руб. в целом за год для жилья, земли, дач и 250 000 руб.

в целом за год для остальной недвижимости, либо в размере расходов, связанных с приобретением (получением) данного имущества (п. 3 ст. 214.10, ст. 216, пп. 1 п. 1, пп. 1, 2 п. 2 ст. 220 НК РФ); — при продаже иного имущества (кроме ценных бумаг), которое было в собственности меньше трех лет — в размере до 250 000 руб.

в целом за год, либо в размере расходов, понесенных при приобретении (получении) этого имущества (ст. 216, пп. 1 п. 1, пп. 1, 2 п. 2 ст.

220 НК РФ); — при приобретении жилья (долей в нем), земельного участка, предназначенного для строительства жилья или на котором уже построено жилье — в размере фактически произведенных расходов на приобретение, но не свыше 2 000 000 руб.Если для покупки привлекались целевые кредиты (займы), то еще может быть предоставлен вычет по уплаченным процентам в пределах 3 000 000 руб. (пп. 3, 4 п. 1, пп. 1 п. 3, п. 4 ст. 220 НК РФ);

Заявление о предоставлении имущественного налогового вычета по налогу на доходы физических лиц в связи с покупкой квартиры (образец заполнения)

— вычет при изъятии для государственных или муниципальных нужд земельного участка и (или) расположенного на нем иного объекта недвижимости — в размере выкупной стоимости изъятого имущества (пп. 2 п. 1 ст. 220 НК РФ).

Размер профессиональных вычетов в 2020 году

Профессиональные вычеты предоставляются: — индивидуальным предпринимателям — в сумме произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, либо в размере 20% от дохода при отсутствии подтверждающих документов (п. 1 ст. 221, пп. 1 п. 1 ст.

227 НК РФ); — нотариусам, адвокатам и иным лицам, занимающимся частной практикой, — в сумме произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п. 1 ст. 221, пп. 2 п. 1 ст.

227 НК РФ); — налогоплательщикам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам, — в размере произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст.

221 НК РФ); — налогоплательщикам, получающим авторские вознаграждения, — в размере произведенных и документально подтвержденных расходов. При отсутствии подтверждающих документов вычеты предоставляются в пределах 20 — 40% от таких доходов в зависимости от вида авторского произведения (п. 3 ст. 221 НК РФ).

Размер инвестиционных вычетов в 2020 году

Размеры инвестиционных вычетов определяются следующим образом: — вычеты на прибыль, полученную в налоговом периоде от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ, находившихся в собственности более трех лет, рассчитываются по формуле: 3 000 000 руб.

x коэффициент срока нахождения в собственности ценных бумаг (пп. 1 п. 1, пп. 2 п. 2 ст. 219.1 НК РФ);

— вычеты по индивидуальному инвестиционному счету предоставляются либо в размере фактически внесенных на этот счет средств в налоговом периоде (но не более 400 000 руб.

), либо в размере прибыли от операций по этому счету (пп. 2, 3 п. 1, пп. 1 п. 3 ст. 219.1 НК РФ).

Размер вычетов при переносе убытков в 2020 году

Вычеты при переносе убытков предоставляются по доходам: — от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, — в размере убытков от таких операций, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (пп. 1 п. 2 ст. 220.

1 НК РФ); — от операций с производными финансовыми инструментами, обращающимися на организованном рынке, — в размере убытков от таких операций, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (пп. 2 п. 2 ст. 220.

1 НК РФ);

— от участия в инвестиционном товариществе — в размере убытков от операций инвестиционных товариществ, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (п. п. 1, 2 ст. 220.2 НК РФ).

Документы для предоставления вычета по НДФЛ в 2020 году

Для предоставления вычета по НДФЛ работник должен представить заявление и подтверждающие документы (п. 3 ст. 218 НК РФ).

Конкретный перечень документов зависит от вида вычета: — для вычета на детей это может быть, например, свидетельство о рождении; — для вычета «на себя» в связи с инвалидностью это может быть справка об установлении инвалидности; — для социальных вычетов на обучение, лечение и страхование жизни потребуется уведомление из налоговой инспекции, а для «пенсионных» вычетов — документы, подтверждающие расходы работника на уплату взносов (п. 2 ст. 219 НК РФ); — для имущественного вычета при покупке жилья и уплате процентов по целевым кредитам от работника нужно получить уведомление из налоговой инспекции с суммой вычета (п. 8 ст. 220 НК РФ);

— для профессиональных вычетов по гражданско-правовым договорам на выполнение работ (оказание услуг) затребуйте документы, подтверждающие расходы физлица, связанные с выполнением этих работ (услуг) (п. 2 ст. 221 НК РФ).

Как предоставляются вычеты по НДФЛ, если нет дохода в 2020 году

Вычет в этом случае по общему правилу не предоставляется.

Чтобы предоставить вычеты по НДФЛ, физлицу должен быть выплачен доход, подлежащий обложению НДФЛ по ставке 13% (за исключением, например, дивидендов) (п. 3 ст. 210, п. 3 ст. 214.10, п. 1 ст. 224 НК РФ).

Стандартные вычеты при отсутствии дохода в 2020 году

Стандартные вычеты предоставляются ежемесячно. Если в отдельные месяцы доход физлицу не выплачивается, но до конца года выплаты возобновились, то вы должны предоставить вычеты и за месяцы, в которых дохода не было. Если до конца года выплаты не возобновились, то вычет не предоставляется и на следующий год не переносится.

Имущественный вычет на покупку жилья при отсутствии дохода в 2020 году

Имущественный вычет на покупку жилья предоставляется путем уменьшения дохода, облагаемого НДФЛ. Поэтому если в течение года дохода нет или его недостаточно для предоставления вычета в полном размере, то вычет переносится на следующие годы до полного его использования (п. 9 ст. 220 НК РФ).

Социальные вычеты при отсутствии доходов в 2020 году

Источник: https://ur29.ru/news/nalogovyi-vychet-ndfl-2020/

Налоговый вычет на ребенка инвалида в 2020 году

Для родителей детей, возможности которых по тем или иным причинам ограничены, государством предусмотрено целый спектр преференций. Таковыми являются:

- пенсионное обеспечение;

- различные социальные льготы;

- снижение налогового бремени.

Последний пункт из вышеперечисленного представляет собой неотъемлемую часть федеральной политики по отношению к родителям детей, нуждающихся в дополнительной поддержке.

Наглядным проявлением данной этой политики являются непосредственно вычеты по налогу на доходы физических лиц на ребенка-инвалида.

Однако, нельзя забывать, что уменьшение размера удержаний — это прежде всего право работника, а не обязанность работодателя.

Общие положения по вычетам на ребенка-инвалида

С законодательной точки зрения данный вопрос регламентируется подпунктом 4 пункта 1 статьи 218 Налогового кодекса Российской Федерации.

В общем виде налоговый вычет – это сумма, на которую производится уменьшение налоговой базы, которую необходимо обложить налогом.

В результате данного действия сумма денежных средств, которые сотрудник получит «на руки», будет увеличена. Далее в таблице рассмотри основных претендентов и условия получения данной преференции.

| № п/п | Наименование параметра | параметра |

| 1. | Получатели преференции | С точки зрения данного аспекта получателем вычета могут выступать:– один из кровных родителей ребенка-инвалида;– супруг матери либо супруга отца;– мачеха, отчим;– опекун;– попечитель;– приёмный родитель;– супруг или супруга приёмного родителя. |

| 2. | Условия получения | Для того, чтобы осуществлялось предоставление данной преференций получатель должен подать соответствующее заявление, а также справку медико-социальной экспертизы, которая подтверждает наличие в семье ребенка-инвалида. Причем в данном случае обязательным условием является наличие официального дохода с производимыми при этом удержаниями налога на доходы физических лиц в размере 13%. |

| 3. | Срок предоставления преференции | В соответствии с законодательством датой, с которой законный представитель имеет право пользоваться данной преференцией, является дата присвоения ребенку инвалидности или же усыновления особого малыша. Датой окончания предоставления данной преференции является наступление совершеннолетия ребенка. В ситуации когда ребенок-инвалид находится на очном обучении в учебном заведении, его родитель может пользоваться вычетом до окончания обучения либо до 24 лет. |

Размер налогового вычета в 2020 году

Как говорилось ранее налоговый вычет — это сумма, на которую уменьшается налоговая база. Причем стоит отметить, что размер данной суммы является фиксированным. Рассмотрим этот показатель в 2020 году.

| № п/п | Параметры предоставления определенного размера вычета | Размер вычета |

| 1. | Кровным родителям на первого и второго ребенка-инвалида. | 1400,00 рублей |

| 2. | Кровным родителям на третьего и всех последующих детей | 3000,00 рублей |

| 3. | Опекунам, попечителям, приемным родителям и их супругам на ребенка-инвалида. | 6000,00 рублей |

| 4. | Родителям, их супругам и усыновителям на ребенка, который страдает стойкими изменениями здоровья. | 12000,00 рублей |

Важно! Исходя из вышесказанного можно сделать следующий вывод: размер предоставляемого вычета зависит от степени родства с ребенком, имеющим ограниченные возможности, а также его очередности появления на свет.

Также в соответствии с пунктом 14 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» утвержденного Президиумом Верховного Суда Российской Федерации 21.10.2015 года существует определенные ситуации, при которых производится суммирование вычета на ребенка-инвалида с другими стандартными вычетами:

- Если воспитанием ребенка-инвалида занимается исключительно один родитель, которому присвоен отца-одиночки либо матери-одиночки в законодательном порядке;

- Если один из супругов отказывается от своего права в пользу второго законного представителя.

Рассмотрим наглядный пример того, как будет производиться расчет заработной платы сотруднику, который воспитывает второго по очередности ребенка-инвалида. Допустим размер оклада такого работника составляет 18000 рублей.

При стандартных обстоятельствах подоходный налог, удерживаемый с оклада составит 18000*13/100=2340 рублей. При этом сумма денежных средств к получению равна 18000–2340=15660 рублей.

Если же этот сотрудник предоставит все необходимые документы, дающие право на получение вычета расчет заработной платы будет выглядеть следующим образом:

| № п/п | Описание действия | Расчет |

| 1. | Из оклада сотрудника вычитаются суммы, которые отображают родственную связь, а также очередность появления на свет ребенка-инвалида. | 18000-12000-1400=4600 рублей |

| 2. | После того, как будет определена налоговая база, с нее производится исчисление и удержание налога на доходы физических лиц. | 4600*13/100=598 рублей |

| 3. | Завершающим этапом является расчет суммы, подлежащей выплате сотруднику | 18000-598=17402 рубля |

Варианты получения налогового вычета

Итак, рассмотрев условия получения налогового вычета на ребенка-инвалида, необходимо перейти к тому, какими бывают варианты его получения.

| № п/п | Способ получения налогового вычета | Процедура получения |

| 1. | Первым способом получения налогового вычета является ежемесячное уменьшение налогооблагаемой базы, в результате чего происходит увеличение суммы заработной платы сотрудника, выплачиваемой «на руки». | В данном случае сотрудник предприятия производит следующие действия:1. Пишет заявление на получение вычета установленного образца.2. К заявлению прилагаются справка медико-социальной экспертизы и свидетельство о рождении, усыновлении либо установлении опеки на всех детей.3. Все документы передаются в бухгалтерию предприятия.4. Увеличение получаемых денежных средств производится с момента предоставления документов. |

| 2. | Вторым способом является получение вычета один раз в год. Основанием для этого является предоставление декларации по форме 3-НДФЛ в инспекцию федеральной налоговой службы. Причем данное действие производится по окончании календарного года, в котором было получено право на вычет. | При этом варианте получения вычета порядок действий будет таков:1. Претендент заполняет декларацию по форме 3-НДФЛ.2. К декларации прилагаются справка медико-социальной экспертизы, а также форма 2-НДФЛ о доходах за предыдущий год.3. Собранные документы передаются в инспекцию федеральной налоговой службы по месту регистрации.4. Получает налоговый вычет общей суммой за весь год на расчетный счет, указанный в заявлении. |

В соответствии с Письмом Министерства финансов №03-04-05/8-131 от 26.02.2013 года при оформлении ежемесячных вычетов сотруднику нет необходимости ежегодно писать заявление. При этом в случае изменения каких-либо обстоятельств, работник обязан сам известить работодателя. А вот справку медико-социальной экспертизы надо обновлять по мере того, как подходит к концу срок действия предыдущей.

Иные документы представляются в зависимости от конкретных обстоятельств. К примеру, если ребенок старше 18 лет, то для получения вычета нужна будет справка из учебного заведения. Если лицо, претендующее на вычет, для ребенка является опекуном или попечителем, потребуется акт органа опеки и попечительства о назначении опекуна (попечителя).

Если, скажем, работник хочет получить двойной вычет в связи с отказом супруга (супруги) от получения такого вычета, нужны будут заявление второго родителя об отказе от вычета и его справка по форме 2-НДФЛ, которую нужно будет подавать ежемесячно. Это требование закреплено Письмом Министерства финансов №03-04-05/36143 от 22.06.2016 года.

А если работник устроился на работу не с начала года, то в соответствии с пунктом 3 статьи 218 Налогового кодекса понадобится также справка 2-НДФЛ за текущий год от предыдущего работодателя.Напоминаем также, что стандартный вычет на ребенка должен быть предоставлен с начала года (если ребенок родился до 1 января текущего года) или с месяца рождения ребенка (если ребенок родился в текущем году), даже если заявление и документы на вычет были поданы позднее в текущем году. Данное обстоятельство регламентируется Письмом Министерства финансов №03-04-06/8-118 от 18.04.2012 года.

Коды вычетов на ребенка-инвалида в 2020 году

В том случае, если сотрудник предприятия воспользовался своим правом на получение налогового вычета, данная информация будет отражаться в справке по форме 2-НДФЛ. Причем в зависимости от того, кто является получателем вычета и в каком размере, информация отображается в виде различных кодов. Рассмотрим подробнее какими они будут в 2020 году:

- 129 – на ребёнка-инвалида родителю, супругу родителя или усыновителю;

- 133 – на ребёнка-инвалида опекуну, попечителю, приёмному родителю или супругe приёмного родителя;

- 140 – если родитель, усыновитель является единственным;

- 141 – если опекун, попечитель, приёмный родитель является единственным воспитателем этого ребёнка;

- 148 – если один из родителей/усыновителей отказался в пользу другого от своего права на льготу;

- 149 – если один из попечителей, опекунов, приёмных родителей отказался от своего права в пользу второго.

Прекращение права на получение льготы

Как и у множества других преференций, предоставляемых государством, данная также имеет ряд ограничений. Таковыми ограничениями являются:

- Сумма совокупного дохода, полученная в календарном году, равна 350000,00 рублей. Это значит, что как только размер совокупного дохода, полученного сотрудником в один календарный год, превысит данный порог, применение вычета производится не будет. Например, имея заработную плату 40000,00 рублей, применение налогового вычета будет производиться ежемесячно по август месяц. А сентября удержания будут начисляться в полном объеме.

- Втором условием для прекращения данной льготы является снятие инвалидности у ребенка либо несвоевременное предоставление заключения медико-социальной экспертизы.

Распространенные ошибки по заданной теме

Ошибка №1. Получение налогового вычета на ребенка-инвалида возможно только ежемесячно через работодателя. Существует также другой вариант оформления налогового вычета непосредственно через инспекцию федеральной налоговой службы.

Вторым способом является получение вычета один раз в год. Основанием для этого является предоставление декларации по форме 3-НДФЛ в инспекцию федеральной налоговой службы.

Причем данное действие производится по окончании календарного года, в котором было получено право на вычет.

Ошибка №2. Работодатель обязан оформить вычет налога на доходы физических лиц в отношении сотрудника, на воспитании у которого находится ребенок инвалид.

Нельзя забывать, что уменьшение размера удержаний — это прежде всего право работника, а не обязанность работодателя.

Это значит, что для того, чтобы воспользоваться данным правом работник должен самостоятельно предоставить в бухгалтерию предприятия все необходимые документы.

Источник: https://pravo-invalida.ru/vychet-na-rebenka-invalida/

Налоговые вычеты на детей по НДФЛ в 2020 | Изменения стандартных детских вычетов по НДФЛ 2020 — Контур.Бухгалтерия

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2020 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2019 года, но задумались о повышении их суммы.

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

Размеры вычетов на детей в 2020 году

В 2020 году чиновники предлагали увеличить сумму вычетов на детей. Если бы законопроект приняли, то родители бы получили существенную прибавку к зарплате.

Вычет на первого и второго ребенка планировали увеличить до 2500 рублей, на третьего и последующих — до 4500 рублей. На детей инвалидов для опекунов, попечителей и приемных родителей — до 8000 рублей, а для родных родителей и усыновителей — до 12 500 рублей.

К сожалению, проект так и не был принят, поэтому на первого и второго ребенка по-прежнему положены вычеты в размере 1400 руб. На третьего и каждого последующего ребенка — 3000 рублей.

На ребенка-инвалида — 12 000 рублей родителям, усыновителям и их супругам и 6 000 рублей опекунам и попечителям.

Также на ребенка-инвалида I или II группы, который учится на очной форме в ВУЗе или ССУЗе, аспирантуре, ординатуре, интернатуре, до 24 лет предоставляется вычет в размере 6 000 рублей.Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

В 2020 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей.

От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается.

Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1400 руб. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 руб.

Петрову установлен оклад в размере 40 000 руб. в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1400 руб., но с октября этот вычет не предоставляется.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет.

Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно.Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет или нет.

Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв.

Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлени или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Учащемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Учащемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за окончанием обучения.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Попробовать бесплатно

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Источник: https://www.B-Kontur.ru/enquiry/167

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

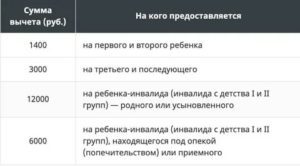

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Источник: https://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/item/159-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BD%D0%B0-%D0%B4%D0%B5%D1%82%D0%B5%D0%B9.html

Вычет по НДФЛ на ребенка-инвалида в 2020 году: кому положен, размер, порядок предоставления

В числе преференций, сопровождающих воспитание детей с ограниченными возможностями здоровья, не только пенсионное обеспечение и социальные льготы.

Федеральная политика в сфере поддержки таких семей включает снижение налогового бремени, в том числе и вычет на НДФЛ на ребёнка-инвалида.

При этом следует помнить, что снижение размера удержаний – это право работника, а не обязанность работодателя.

Вычет по НДФЛ на ребёнка-инвалида

Вычет с налога на доходы физического лица представляет собой снижение базы, подлежащей налогообложению, на определённую сумму. За счёт этого происходит некоторое увеличение суммы, получаемой сотрудником «на руки» или «чистыми». Законодательно эта норма закреплена в Налоговом кодексе Российской Федерации – в подпункте 4 пункта 1 статьи 218 этого документа.

Претендовать на налоговый вычет со своего заработка могут законные представители инвалида:

- Мать, отец;

- Супруг матери или супруга отца;

- Мачеха, отчим;

- Опекун;

- Попечитель;

- Приёмный родитель;

- Супруг или супруга приёмного родителя.

Условием предоставления льготы служит заявление претендента с приложением справки МСЭ, подтверждающей ограничения в здоровье ребёнка. При этом преференцией могут воспользоваться только те законные представители, которые имеют официальный доход с ежемесячным удержанием НДФЛ по ставке 13%.

Воспользоваться своим правом можно с момента установления у ребёнка инвалидности либо усыновления такого особого малыша до его совершеннолетия. Если после этого чадо продолжит обучение по очной форме, то правомочность претензий на вычет продлится до окончания им учебного заведения либо до достижения 24 лет.

Величина налогового вычета на ребёнка-инвалида в 2020 году

Скидка представлена фиксированной суммой, законодательно закреплённой на общероссийском уровне подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Согласно тексту документа?

В 2020 году установлены следующие размеры для снижения налогооблагаемой базы дохода:

- 1,4 тыс. руб. – на первого и второго ребёнка;

- 3 тыс. руб. – на 3 и всех последующих детей;

- 6 тыс. руб. – за ребёнка-инвалида опекунам, попечителям, приёмным родителям и их супругам;

- 12 тыс. руб. – за ребёнка со стойкими изменениями здоровья родителям, их супругам и усыновителям.

На итоговую величину влияет степень родства с особым ребёнком и его очерёдность появления на свет.

При этом в некоторых ситуациях допустимо получение так называемого двойного вычета:

- Если ребёнка-инвалида воспитывает только один родитель, официально обладающий статусом отца-одиночки или матери-одиночки;

- Если один из супругов отказывается от своего права в пользу второго законного представителя.

При расчёте вычета из начисленного дохода вычитают необлагаемую налогом сумму и только потом производят удержания. Так, при доходе 18000 рублей сумма НДФЛ составит 18000*13/100=2340 рублей. По итогам месяца сотрудник будет получать «на руки» 18000–2340=15660 рублей.

Если в его семье воспитывается один ребёнок-инвалид, то вычисления будут произведены следующим образом:

- Из общей суммы дохода будет вычтена сумма, отражающая родственную связь между получателем вычета и ребёнком (родной родитель в примере), а также сумма, отражающая очерёдность появления этого ребёнка в семье (второй ребёнок в примере) – 18000-12000-1400=4600 рублей;

- С этой налогооблагаемой базы будет исчислен и удержан НДФЛ – 4600*13/100=598 рублей;

- Итого «на руки» сотрудник станет получать 18000-598=17402 рубля.

Пока ребёнку не исполнится 18 лет, группа инвалидности никак не влияет на размер вычета.

После достижения совершеннолетия и продолжения обучения в очной форме в учебном заведении родитель может продолжить получать вычет только в том случае, если по заключению МСЭ будет присвоена первая или вторая группа инвалида с детства.

https://www.youtube.com/watch?v=gNEJHrlPoOg

Правоприменительная практика и информационные письма финансового ведомства однозначно трактуют возможность сложения двух сумм, определяющих итоговую величину:

- Сумму по очерёдности появления в семье;

- Сумму по степени родства получателя вычета с ребёнком, имеющим ограничения в здоровье.

Получение вычета по НДФЛ на ребёнка-инвалида

Налоговое законодательство предусматривает два варианта получения:

- Ежемесячно – путём уменьшения налогооблагаемой базы и, как следствие, увеличения сумм, получаемых работником по зарплатной ведомости, через бухгалтерию предприятия, с даты подачи заявления;

- Раз в год – после заполнения декларации по форме 3-НДФЛ, через налоговую инспекцию, по истечении календарного года, в котором было получено право на вычет.

Алгоритм действий в первом случае выглядит следующим образом:

- Работник, претендующий на вычет, составляет заявление по образцу;

- Прикладывает к заявлению справку МСЭ и свидетельства о рождении, усыновлении, установления опеки на всех детей;

- Относит его в бухгалтерию предприятия;

- Начинает получать большие суммы по сравнению с тем, что было до применения вычета.

Во втором случае – при ежегодном получении одной суммы – порядок действий несколько иной:

- Претендент заполняет бланк декларации по форме 3-НДФЛ;

- Прикладывает к декларации справку МСЭ и справку о доходах за год по форме 2-НДФЛ;

- Относит документы в ИФНС по месту жительства;

- Получает сумму излишне удержанного налога за год перечислением на указанный в заявлении расчётный счёт.

Воспользоваться своим правом можно только в том случае, если у претендента существует официально подтверждённый доход, облагаемый подоходным налогом по ставке 13%. Ведомственные информационные письма однозначно трактуют ответ на этот вопрос, а также при возникновении необходимости передать своё право второму родителю.

Предоставление налогового вычета на ребёнка-инвалида

Налоговый вычет – это право работника, а не обязанность работодателя. Поэтому бухгалтерия предприятия действует исключительно по заявлению сотрудника.

При этом к заявлению обязательно должны быть приложены документы-основания, определяющие размер вычета:

- Справка-заключение МСЭ, удостоверяющая присвоение данному ребёнку группы инвалидности – её необходимо возобновлять по истечении срока действия предыдущей;

- Свидетельство о рождении или усыновлении ребёнка как подтверждение степени родства;

- Документы на других детей в семье, если ребёнок-инвалид является третьим, четвёртым и т.д.

При использовании налогового вычета информация об этом отражается в справках по форме 2-НДФЛ в виде специальных кодов, отражающих основание предоставления:

- 129 – на ребёнка-инвалида родителю, супругу родителя или усыновителю;

- 133 – на ребёнка-инвалида опекуну, попечителю, приёмному родителю или супругe приёмного родителя;

- 140 – если родитель, усыновитель является единственным;

- 141 – если опекун, попечитель, приёмный родитель является единственным воспитателем этого ребёнка;

- 148 – если один из родителей/усыновителей отказался в пользу другого от своего права на льготу;

- 149 – если один из попечителей, опекунов, приёмных родителей отказался от своего права в пользу второго.

Прекращение льготного налогообложения

Предоставление налогового вычета ограничено годовым доходом получателя. Как только его совокупный доход в текущем календарном году превысит 350 тысяч рублей, льготный порядок налогообложения перестанет применяться.

Так, при доходе в 40 тысяч рублей сотрудник будет получать ежемесячный налоговый вычет по август месяц включительно, а с сентября, когда его доход превысит установленную законодателем планку, удержания будут производиться по стандартной формуле без учёта на иждивении ребёнка-инвалида.

Ещё одно условие прекращения использования налоговой преференции – снятие инвалидности либо несвоевременное предоставление заключения МСЭ.

Таким образом, требующее значительных затрат содержание ребёнка-инвалида частично компенсируется мерами государственной поддержки: повышенное пенсионное обеспечение, набор социальных услуг, бесплатные лекарства и пр. В их числе и снижение налогооблагаемой базы для удержания подоходного налога с родителей особого ребёнка – налоговый вычет.

Использовать его можно ежемесячно либо раз в году, подавая соответствующие документы в бухгалтерию предприятия либо в налоговую инспекцию по месту жительства.

Источник: https://invalid.expert/ndfl-na-rebenka-invalida/