Сколько Раз Можно Понижать Процентную Ставку По Ипотеке В Сбербанке

Снижение процентной ставки по действующей ипотеке в 2020 году

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2020 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых.

И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы.

Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2020 года условия кредитования вполне могут стать еще привлекательнее.

Кто вправе обратиться за снижением ипотечной ставки

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Банк вовсе не обязан рефинансировать заемщика. Но если условия для новых клиентов значительно улучшились, а обязательства по текущей ипотеке выполнялись без нарушений, добиться пересмотра кредитной ставки вполне реально.

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Условия уменьшения ставки

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

При рефинансировании займа в «своем» банке, кредитор может предложить 2 варианта изменения параметров кредита с учетом снижения ставки:

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Заявление на снижение процентной ставки по ипотеке и необходимые документы

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку.

Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Порядок изменения условий

Как правило, при изменении ставки по ипотеке по действующему договору в «своем» банке заключается дополнительное соглашение о внесении изменений в условия текущего договора.

Соглашение подписывается обеими сторонами (включая созаемщиков) в 2-х экземплярах и содержит сведения о новой процентной ставке, полной стоимости кредита, новом сроке или месяце, с которого будет изменен ежемесячный платеж.

Дополнительно рассчитывается новый график платежей и выдается заемщику.

Что делать в случае отказа

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

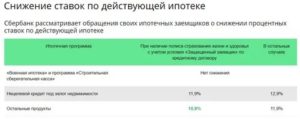

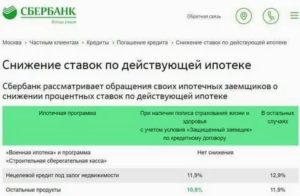

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2020 году

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Сколько раз можно снижать ставку по ипотеке

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Плюсы и минусы снижения ставки в «своем» банке

Один из плюсов снижения ставки в «своем» банке – простота оформления. Часто набор документов минимален, а на принятие решения банку требуется всего несколько дней.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Источник: https://creditkin.guru/ipoteka/dejstvuyushhaya-snizhenie-protsentnoj-stavki.html

Как снизить процент по ипотеке в Сбербанке в 2020 году?

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Чтобы снизить процент по ипотеке в Сбербанке на уже взятую ипотеку, клиент должен обратиться с соответствующим заявлением в обслуживающее финансовое учреждение. Есть и другие варианты решения проблемы, но обо всем по порядку.

Ставки по ипотеке в Сбербанке в 2018 году

Ипотека – один из наиболее популярных форматов кредитования среди россиян. Люди обращаются за помощью в банки, так как не могут себе позволить купить собственное жилье здесь и сейчас. И, так как Сбербанк является одним из надежнейших финансовых институтов страны, то и обращаются чаще всего сюда.

Еще в 2015 году, вследствие неожиданного и довольно серьезного кризиса, упал курс рубля, стоимость нефти существенно снизилась. По итогу ключевая ставка Центробанка была экстренно повышена с 10 до 17%. Из-за этого выросли и проценты по ипотеке. Тогда многие люди брали кредит на жилье под 13 – 15 и более процентов.

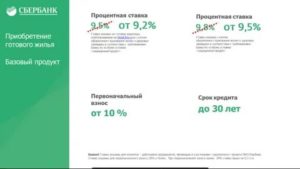

Уже к концу 2016 года ситуация стала стабилизироваться. А в начале 2018 года процентная ставка снизилась до 7.4 – 10% годовых. На текущий момент Сбербанк подготовил для россиян и еще более выгодное предложение:

- 9,4% — базовая процентная ставка;

- 8.6-8,9% — процентная ставка для молодых семей, приобретающих жилье на вторичном рынке;

- 7,4% — при покупке нового жилья у ряда застройщиков, сотрудничающих со Сбербанком;

- 9,5% — рефинансирование ипотеки других банков;

- 9,5% — военная ипотека;

- 10% — строительство дома.

Как видно, условия значительно улучшились. Сегодня брать жилье в ипотеку стало более выгодно, чем 2 года назад. Но у тех, кто взял кредит тогда, появилось желание снизить процентную ставку. А возможно ли это?

Доступные способы снижения процентной ставки

Сбербанк, как собственно и любой другой банк, стремится обеспечить максимальный комфорт своим клиентам. Неудивительно, что существуют способы снижения процентной ставки по ипотеке. Правда, не всегда и не всем удается улучшить условия кредитного договора.

Прежде чем бежать в банк для написания заявления, стоит убедиться, что в вашем кредитном договоре есть метод, предусматривающий возможность снизить процентную ставку.

Есть и ряд требований к самому кредиту. Невыполнение условий сделает дальнейшее рассмотрение заявки на уменьшение процентной ставки невозможным. Так, сотрудники Сбербанка выдвигают следующие требования:

- процентная ставка – не ниже 12% годовых;

- сумма оставшейся задолженности – не меньше 300 000 рублей.

Не должно быть у заявителя и просрочек по кредиту, других отрицательных моментов, которые могут повлиять на окончательное решение.

Если же человек удовлетворяет всем перечисленным условиям, то он может попросить Сбербанк произвести рефинансирование имеющегося кредита. Но есть и другие способы снижения процентной ставки:

- обратиться за помощью в другой банк;

- произвести реструктуризацию кредита;

- подать иск в суд, если процентная ставка на текущий момент является незаконно завышенной;

- стать участником социальной программы и претендовать на получение льгот, в том числе в виде снижения процентной ставки.

Каждый вариант стоит рассматривать отдельно, так как все они имеют свои особенности, определенные нюансы и возможности.

Рефинансирование ипотеки

Рефинансирование ипотеки, взятой в Сбербанке, произвести в этом же финансовом учреждении не получится. Такая услуга просто не предоставляется клиентам.

Зато те, кто взял деньги на покупку жилья в другом банке, могут перевести свой кредит в Сбербанк.

Причем, они могут даже перекредитовать несколько ипотек в одну, тем самым уменьшив свои расходы и сделав работу с банком более удобной.

Рефинансирование ипотеки в Сбербанке, оформленной в другом учреждении, начинается со сбора необходимых документов. В этот перечень кроме типового заявления входят и другие бумаги:

- российский паспорт;

- копия трудовой книжки, заверенная у работодателя;

- документы на купленную квартиру, которая собственно и выступает в качестве залога;

- справка об остатке долга перед банком, в котором оформлен кредит.

Если для улучшения условий кредитования заемщик привлекает поручителей, то потребуются и их паспорта. Банк также с большой долей вероятности затребует справку о доходах по форме 2-НДФЛ.

После рассмотрения заявки и остального пакета документов специалист Сбербанка сообщает о принятом решении. Обычно вся процедура занимает порядка 8 – 10 дней. При этом условия кредитования должны соответствовать типовым условиям банка. Так, например, срок займа не может быть больше 30 лет.

Для окончательного принятия решения специалисту Сбербанка потребуется оценка залогового имущества. Заказывать ее самостоятельно не нужно.

Это сделает сам банк, так как они принимают сведения лишь от тех оценщиков, которые прошли их аккредитацию.

Если же произвести оценку заемщик хочет заранее, то ему стоит для начала ознакомиться со списком экспертов, а уж только потом обращаться к одному из них.

Сегодня Сбербанк охотно рефинансирует кредиты из других банков под 9,5% годовых. Правда, этот показатель может увеличиться еще на 1%, если заемщик не собирается страховать свою жизнь и здоровье.До момента внесения сведений об ипотеке в Госреестр процентная ставка будет автоматически повышена еще на 1%.

Эти факторы нужно учитывать при принятии решения о том, стоит ли переводить кредит в Сбербанк.

Реструктуризация ипотеки Сбербанка

Понизить процентную ставку по ипотеке в Сбербанке можно и тем, кто взял деньги на покупку жилья в этом финансовом учреждении. Только в этом случае речь идет не о рефинансировании, а о реструктуризации. Суть процедуры заключается в изменении условий кредитного договора по тем или иным причинам.

Снизить процентную ставку в случае реструктуризации можно двумя путями:

- Уменьшить срок кредитования. В этом случае процентная ставка может снизиться на 0,5 – 1% годовых. Кроме того, клиент может существенно выиграть на перерасчете переплаты по кредиту.

- Обратиться в банк с заявлением о понижении процентной ставки.

Второй вариант более долгий, зато он может позволить снизить процентную ставку даже на несколько пунктов. Но в этом случае заранее нужно собрать следующий пакет документов:

- заявление на снижение процентной ставки в свободной форме;

- иные бумаги, подтверждающие иные обстоятельства, которые могут быть взяты в рассмотрение банком.

Пакет документов в конкретной ситуации может быть расширен. Например, в семье родился еще один ребенок, выросла заработная плата заемщика или его созаемщик (жена/муж) вышли из декрета.

Процедура реструктуризации для банка является не самой приятной, ведь им приходится делать условия кредитования для клиентов более выгодными, что снижает размер финансовой прибыли. Однако эта процедура позволяет удержать тех клиентов, которые планируют произвести рефинансирование своей ипотеки в другом банке.

Оформить и передать заявление на реструктуризацию собственного кредита можно одним из следующих способов:

- Лично обратиться в отделение Сбербанка. Лучше идти в тот филиал, где была оформлена ипотека. Но можно обратиться и в другой, главное, чтобы в нем был отдел ипотечного кредитования. Писать заявление заранее необязательно – достаточно попросить бланк у специалиста. Он подскажет, как заполнить документы. В качестве причины для снижения процентной ставки можно указать то, что за период после оформления ипотеки ключевая ставка Центробанка значительно снизилась. Кроме заявления потребуется паспорт. В ряде случаев специалист может запросить сам кредитный договор и документы на квартиру, взятую в залог.

- Отправить заявление через систему Сбербанк Онлайн.Этот вариант наиболее прост, быстр и удобен. Человеку в таком случае не придется идти куда-то, стоять в очереди. Предварительно нужно будет распечатать бланк заявления, заполнить его и поставить свою подпись. После бумага должна быть сфотографирована или отсканирована. Далее нужно зайти в личный кабинет в системе Сбербанк Онлайн и найти справа внизу кнопку «Письмо в банк». И в исходящих выбрать создание нового обращения, выбрав тип «кредит» в прочих. Текст можно писать в свободной форме. Останется только дождаться ответа от банка.

Полезная информация о реструктуризации кредита в Сбербанке

Если заемщик решил написать заявление на реструктуризацию ипотеки, ему будет полезно знать ряд следующих фактов:

- Снижение процентной ставки не входит в обязанности банка. Он может пойти на это не только во имя клиента, но и для того, чтобы его не переманили в другой банк.

- На рассмотрение заявления уходит не меньше 7 – 10 дней. На практике же этот срок может достигать 120 дней. Узнавать о статусе заявки нужно самостоятельно. Делать это удобнее всего через личный кабинет Сбербанк Онлайн.

- Размер понижения процентной ставки у каждого свой. Ниже 12% новая ставка не устанавливается. Но для кого-то эта разница может составлять 2%, а иногда и больше.

Обращение в суд

Этот вариант имеет место быть только тогда, когда банк ущемил клиента в его правах (появление новых комиссий, необоснованное повышение процентной ставки).

В противном случае принудительно снизить процентную ставку не получится. Такой вариант решения проблемы потребует дополнительных финансовых вложений – придется оплачивать услуги адвоката.

Он поможет составить линию выступления, найти несостыковки в договоре, отстоять интересы заемщика в суде.

Но такой вариант решения не дает никаких гарантий. Человек может проиграть или выиграть дело. Если решение будет принято в его пользу, то процентная ставка будет снижена.

Участие в социальных программах

Сбербанк активно предоставляет льготы для клиентов, имеющих особый социальный статус. Так, при получении материнского капитала его можно сразу же направить на погашение ипотеки. Есть в Сбербанке и отдельные, очень выгодные программы для молодых семей.

Источник: https://law03.ru/finance/article/kak-snizit-procent-po-ipoteke-v-sberbanke

Как снизить процент по ипотеке в Сбербанке в 2020 году

› Банки › Сбербанк

Приветствуем! Нам стали очень часто задавать вопрос: как снизить ставку по ипотеке в Сбербанке? Сегодня подробно разберем все возможные варианты этого процесса. Расскажем по шагам как снизить процент по ипотеке в Сбербанке с ми экспертов нашего проекта.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2018 года она подросла.

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;+ 0,3% при отказе от электронной регистрации;Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации;+ 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки,+ 1% при отказе от страхования жизни |

Вопреки обещаниям правительственных деятелей законом снижение ставок по ипотеке не закреплено. Банки самостоятельно регулируют этот процесс. В результате с 2015 года наблюдалось снижение ставки от 1,5 до 5%.

Сокращение несущественное, но если рассчитывать переплату за весь период кредитования, то сумма получается довольно внушительная.

С начала 2018 года по данным АИЖК, снижение процентной ставки составило от 1,2 до 1,5%, а в 2020 году планируется рост на 0,5-1%.

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Важно! В кредитном договоре указываются случаи изменения условий. Повышать действующую ставку банк не имеет права, если это не прописано в договоре (например, привязка ставки к Моспрайм и т.д.). Понижать ставку банк может, но это его право, а не обязанность.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы.

- на рынке значительно снизились ставки на ипотеку.

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

На текущий момент Сбербанк снижает ставки по действующим кредитам до 9% максимум.

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Снижение ставки по заявлению

Самый оптимальный вариант. Он позволяет снизить ставку по действующей ипотеке Сбербанка без лишних последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах такие как, например, ипотека 5%. Условия которой — ограничение в снижении ставки по ипотеке для тех заемщиков у кого была реструктуризация.

До какой ставки могут снизить:

- До 9% — если действующая ипотека была оформлена со страховкой и новый договор вы заключаете также с финансовой защитой здоровья и жизни заемщика;

- 10% — если в изначальном договоре было предусмотрено страхование жизни, но в новом, после снижения ставки, вы от него отказались;

- До 10% — если ранее в вашем договоре не было пункта о страховании жизни заемщика;

- 10-11% — если была оформлена нецелевая ипотека под залог недвижимости (11 при отказе от страхования).

Ставку можно будет снижать неоднократно, но обычно банк устанавливает ограничение в год между актами снижения процентов.

При этом для получения одобрения на снижение процентов, Сбербанк устанавливает определенные требования:

- По ипотеке должна быть своевременная оплата без задержек;

- Кредит выдан не менее года назад;

- Не было реструктуризации;

- Остаток долга не менее полумиллиона.

Заявление можно подать двумя способами:

- Через отделение Сбербанка

- Через интернет на сайте ДомКлик по этой ссылке.

Срок рассмотрения заявления на снижение ставки в Сбербанке — тридцать дней.

Более выгодным вариантом как снизить ставку является обращение в другой банк и заключение договора рефинансирования ипотеки. Некоторые банкиры сегодня предлагают оформить договор на выгодных условиях (от 9% годовых) и даже позволяют, помимо этого, взять дополнительную ссуду. Подобные операции нацелены на привлечение клиентов.

Однако, стоит понимать что такая ипотека будет с обременением, залогом выступает сама недвижимость. Кроме того, перекредитование предполагает сбор полного пакета документов. Впрочем, иногда сотрудники Сбербанка, узнавая о возможной потере клиента, идут ему на уступки и все-таки пересматривают действующие условия по своему договору.

Реструктуризация

Более проблематичным шагом является реструктуризация задолженности. Такие меры предусматривают перезаключение договора, а также данная информация будет отображена в БКИ, что негативно может сказаться далее.

Ранее мы детально рассмотрели как происходит реструктуризация ипотеки в Сбербанке и какие варианты этой операции возможны.

По реструктуризации возможно:

- сменить валюту ипотеки на рубли;

- сделать пролонгацию срока – увеличивается общий срок, ставку не уменьшают, сокращают ежемесячный платеж, переплата увеличивается;

- сделать отсрочку на определенный срок (6,12,24 месяца) – на период отсрочки платятся минимальные платежи, переплата увеличивается.

При этом у заемщика должны быть веские причины на эти действия, а именно:

- Увольнение, сокращение или значительное снижение зарплаты;

- Призыв в армию на срочную службу;

- Декрет;

- Проблемы со здоровье, которые ограничивают возможность работать далее.

Порядок реструктуризации следующий:

- Предоставляется пакет документов в банк;

- Банк принимает решение;

- Подписываются новые документы.

При этом подать заявку на реструктуризацию ипотеки в Сбербанке можно как онлайн, так и в отделении банка.

Отдельно стоит рассматривать реструктуризацию ипотеки с помощью государства. Для заемщиков Сбербанка и ряда других банков есть возможность списать задолженность по ипотеке до 1,5 млн. рублей. Взяв ипотеку до апреля 2015 года, вам становится доступна программа помощи ипотечным заемщикам, о которой мы подробно рассказывали ранее.

Суд

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания, это: незаконное увеличение ставок и введение скрытых комиссий. При этом условия договора должны быть нарушены, с юридической точки зрения. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

Что же тогда можно считать нарушением? Ну, например, включение в договор дополнительных услуг, на которые клиент не соглашался.

Важно! При любом судебном споре заемщик все равно обязуется погашать ежемесячные платежи по графику. В противном случае ему будет начислен не только штраф, но и испортится кредитная история. А излишне уплаченные средства будут зачислены как досрочное погашение задолженности. Если кредит уже закрыт (погашен), то излишек также вернуть заемщику на его счет.Надеемся теперь вам стало понятно, как можно снизить процент по ипотеке в Сбербанке. Это вопрос довольно сложный. На сегодняшний день банком не предусмотрено ни одной программы сокращения ставок при уже заключенных договорах.

Однако, клиент имеет шансы самостоятельно регулировать объем переплаты путем досрочного погашения или оформить реструктуризацию.

В крайнем случае, можно воспользоваться программой рефинансирования в другом банке, где предлагают пониженные ставки.

Если вам требуется поддержка опытного ипотечного юриста в споре с банком, то рекомендуем записаться на бесплатную консультацию к нашему специалисту в специальной форме в углу экрана.

Ждем ваши вопросы и комментарии под статьей. Будем признательны за ваш опыт, лайки и репосты.

Как снизить процентную ставку по действующей ипотеке Сбербанка без иллюзий Ссылка на основную публикацию

Источник: https://ipotekaved.ru/sberbank/kak-snizit-protsent-po-ipoteke-2.html

Как снизить ставку по действующей ипотеке в Сбербанке?

Очень многие читатели спрашивают нас о том, можно ли как-то снизить процент по уже действующей ипотеке в Сбербанке? Если ли такая возможность в принципе, и если есть, то как эту услугу оформить, на каких условиях?

Важно: представленная ниже информация актуальна на 2019 год, в этом году государственную программу, позволяющую снизить ставку по ипотеке, пока не запустили. Но мы расскажем вам о других возможностях, которые позволят сократить размер выплат.

Как было раньше

Еще совсем недавно при вопросе банковскому специалисту в отделении Сбербанка о возможности снижения процентной ставки, вы слышали категорический отказ. Он действительно обоснованный – вы подписали договор, вы согласились на условия, которые были в нем прописаны, деньги вам выдавались именно на заранее озвученных тарифах, и вас это устроило.

С другой стороны – за последние несколько месяцев проценты по ипотечным предложениям во всех финансовых организациях сильно снизились. Если раньше взять жилищный кредит в Сбербанке меньше, чем под 13-14% было практически невозможно, то сейчас здесь предлагают уже от 9,5% годовых.

Заемщики начали возмущаться – почему они должны переплачивать? Начались жалобы, претензии, множество писем с просьбой о пересмотре условий действующих договоров.

И только в августе 2017 года, на официальном сайте Сбербанка появилась новость о том, что начался прием и рассмотрение обращений от ипотечных заемщиков с целью пересмотра ставок. Какие условия:

- Если вам была выдана именно ипотека, т.е. целевой кредит на покупку или строительство жилья, то вы сможете рассчитывать на снижение своего процента до 10,9% или 11,9% в год (с учетом страхования жизни и зддоровья заемщика или нет),

- Если же кредит был оформлен под залог недвижимости, т.е. на ваши личные цели были выданы средства, снижение составит до 11,9 или до 12,9% с теми же условиями (со страховкой или без нее).

Какие условия действовали в 2019 году

Как известно, к настоящему времени процентные ставки практически во всех крупных банках упали еще ниже, а всё благодаря снижению ключевой ставки от Центробанка.

Напомним нашим читателям о том, что именно от этого показателя отталкиваются все финансовые учреждения нашей страны при “выставлении” собственных процентов за кредиты и вклады для граждан РФ.

Сейчас он составляет всего 7,25% годовых.

Сегодня Сбербанк России предлагает для своих новых клиентов получение ипотеки под ставку от 6% годовых для семей с детьми по гос.программе и от 7,4% для всех остальных клиентов. Для действующих заемщиков тарифы остаются прежними.Однако если для вас платежи становятся непосильными, у вас нет возможности по личным или семейным обстоятельным выплачивать задолженность, вы можете оставить свою заявку на частичное уменьшение процента по действующему кредиту.

Основные условия для положительного решения по пересмотру

- текущий процент по кредиту выше указанных в таблице.

Иными словами, он должен быть выше 11,9-12,9% по нецелевому займу или выше 10,9-11,9% для ипотеки,

- отсутствие просроченной задолженности,

- ипотека на реструктуризировалась,

- остаток долга не менее 500.000 рублей,

- договор действует не менее 12 месяцев,

- положительная КИ и другие факторы.

Как изменится %:

Как оформить заявление на снижение процентной ставки по ипотеке в Сбербанк?

Нужно ли идти в офис? Заявление в 2019 году необходимо было оформлять не в отделении, а через специальный интернет-портал Дом.клик по этой ссылке http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured . Заявка будет рассматриваться не менее 30-ти дней, после чего вам придет ответ по указанным вами контактам – на телефон в виде смс или письмом на электронную почту.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Можно ли будет снижать ставку несколько раз? Да, это возможно, при этом нужно помнить, что подать заявку еще раз вы сможете не ранее, чем через 12 месяцев после первого снижения. Проверить статус вашего обращения можно на сайте Дом.клик по ссылке rate.domclick.ru. Вам нужно пройти на сайт и ввести номер своего мобильного телефона.

Рефинансирование в Сбербанке

Если вы хотите снизить действующий процент по ипотеке, вы можете рефинансировать ипотеку в этом же банке. Но только при условии, что вы “присоедините” к ней кредиты из любого другого банковского учреждения, подходят:

- кредитные карточки,

- потребительские займы,

- автокредиты,

- жилищные кредиты,

- дебетовые карточки с овердрафтом.

Всего можно объединить до 5-ти долгов в один. Важно, чтобы каждый действовал не менее 180 календарных дней, по ним не было просрочек, а также не проводилась ранее реструктуризация или рефинансирование.

Список банков, в которых самые маленькие проценты по ипотеке на сегодня ⇒

Какие условия:

- сумма от 30.000 до 3.000.000 рублей,

- срок действия – от 3 до 60 месяцев,

- процентная ставка – от 12,9% годовых.

Как видите, тарифы не самые выгодные, потому как данная услуга подпадает по категорию потребительского рефинансирования. Если же вам нужны более выгодные условия, то нужно однозначно переводить долг в другую компанию.

Рефинансирование в других банках, кроме Сбербанка

Если вам недостаточно тех тарифов, которые предлагаются в Сбербанке, вы всегда можете обратиться за рефинансированием в стороннюю организацию. Существует множество организаций, которые переоформляют ипотеку, вы можете узнать о них более подробно из этого обзора.

https://www.youtube.com/watch?v=minvmF6vyK0

Можем порекомендовать следующие программы:

Как видите, в 2020 году снижение ставки по действующей ипотеке в Сбербанке возможно только при переводе кредита в другую компанию, такая услуга называется перекредитование

Источник: https://kreditorpro.ru/kak-snizit-stavku-po-dejjstvujushhejj-ipoteke-v-sberbanke/