Штраф За Невыставление Авансовых Счетов Фактур

Не выставили счет фактуру на аванс какие санкции за это

У некоторых предпринимателей часто возникают ситуации, которые не попадают под общий порядок. Рассмотрим особые случаи, связанные с оформлением хозяйственной операции. Это позволит понять, как быть со счетом фактурой на аванс в книге покупок.

Первый передаётся лицу, которое отдавало деньги. Этот документ используется для фиксации информации в книге покупок. Второй сохраняется в месте выписки. И используется при регистрации в книге продаж. Но нужно разобраться с тем, как и при каких условиях составляются счета-фактуры на аванс, образцы которых легко найти на специализированных сайтах.

Когда выписываются счета-фактуры на аванс? Требования, правила и особенности

Когда выписываются счета фактуры на аванс, покупатель регистрирует операцию на 59 тыс. руб. Первая отгрузка прошла на 50 тыс. руб. Эта же сумма указывается в фактуре на реализацию и в книге покупок.

Сразу восстанавливается часть НДС, принятая к вычету с аванса: в графе 13б – 50 тыс. руб., в графе 17 – 7627,12 руб. После получения второй партии в книге продаж указывается, соответственно, 9 тыс. руб.

и 1372,88 руб.

Разница в суммах составляет 5,7 тыс. руб. Эти средства перечислены покупателю. Излишне уплаченную сумму НДС (869 руб.) продавец предъявляет к вычету во II квартале. В книге продаж регистрируется фактура на аванс в сумме 5,7 тыс. руб. с пометкой «Частичный возврат».

Оформлять ли счет — фактуру, если аванс и отгрузка прошли в одном квартале

В частности, заметив в счете — фактуре на отгрузку реквизиты платежного поручения с датой аванса, они могут поинтересоваться, где же сам авансовый счет — фактура. И если его нет, доначислить налог на добавленную стоимость, пени и штрафы. Но арбитражные суды такие доначисления признают необоснованными.

Конечно, есть разъяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета — фактуры при отгрузке и предоплате в одном периоде. Ведь сумма НДС к уплате не меняется. Но я все — таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками.

К тому же в нашей бухгалтерской программе предусмотрен такой вариант, как «регистрировать счета — фактуры на авансы всегда при получении аванса».

Как выставить счет-фактуру покупателю

Для организации-поставщика срок выставления счетов-фактур не имеет принципиального значения. Ответственности за несоблюдение сроков выставления данных документов законодательством не предусмотрено. Вместе с тем, наличие счета-фактуры является обязательным условием для применения вычета по НДС покупателем.

Однако досрочное получение этого документа никак не препятствует выполнению данного условия. Арбитражная практика свидетельствует о том, что выставление счетов-фактур до начала отгрузки товаров (оказания услуг, выполнения работ) не делает этот документ недействительным.

Если дата счета-фактуры опережает дату акта приемки-передачи (накладной), то это не противоречит статьям 171, 172 и 168 Налогового кодекса РФ и не может являться основанием для отказа в применении вычета (см., например, постановления ФАС Московского округа от 21 июля 2008 г. № КА-А40/6416-08, от 21 ноября 2005 г.

№ КА-А40/11338-05, Западно-Сибирского округа от 5 января 2004 г. № Ф04/50-2208/А45-2004).

Интересное: Расписка получения денег в долг

Счет-фактуру и на продукцию, облагаемую НДС, и на ту, которая освобождена от налогообложения, оформите по-особому.

По строке, в которой указано наименование товаров (работ, услуг), облагаемых НДС, в графе 8 укажите ставку налога 18 или 10 процентов. А по наименованиям, освобожденным от НДС, в графе 8 счета-фактуры напишите «Без НДС».

В данном случае можно воспользоваться нормой подпункта «з» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Какой срок выставления счета-фактуры продавцом в 2020-2020

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток, следующих за днем отгрузки или поступления аванса. Т. е.

даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по п. 1 и 2 ст.

120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации.

Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). Т. е.до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

Срок выставления счета-фактуры

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет.

Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета.

В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций — отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

- если Вами от заказчика (покупателя) получен авансовый платеж (полный или частичный), но услуги Вами не оказаны (товар) не отгружен, то Вы обязаны выставить счет в срок до 5 дней с момента зачисления средств на расчетный счет. День оплаты аванса определяется датой зачисления предоплаты от покупателя согласно банковской выписки;

- в случае, когда товар Вами отгружен , то 5 дней необходимо рассчитать исходя из даты отгрузки, которая указана в транспортной накладной. Если Вы оказали услуги заказчику (выполнили работы), то срок определяется исходя из даты, указанной в акте выполненных работ.

Интересное: Материнский Капитал На 3 Ребёнка Если Он Родился 2020 Году

Составление счёт-фактуры на аванс

Не стоит забывать про своевременную выписку фактур. Многие бухгалтеры, не сильно озадаченные этим фактом, по приезде налогового инспектора оказываются в затруднительной ситуации. При больших объёмах реализации товара единовременно выписать сотни авансовых документов им оказывается не под силу.

Однако отследить передачу аванса не так тяжело, и при обнаружении этого факта налоговая инспекция начисляет НДС. И так происходит по всему отчётному периоду. Сделать запрос на вычет уже невозможно, и компания получает дополнительный налог и немалый штраф до 10 000 рублей (статья 120 НК РФ). Если нарушения продолжатся в других отчётных периодах, штраф вырастет в 3 раза.

Онлайн журнал для бухгалтера

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2020 № ММВ-7-15/[email protected]).

- Необходимо использовать электронную усиленную подпись директора компании.

Источник: https://urist-yslugi.ru/bez-rubriki/ne-vystavili-schet-fakturu-na-avans-kakie-sanktsii-za-eto

Штраф за невыставление счет фактуры на аванс 2020

На практике чехарда с авансовыми счетами-фактурами причиняет неудобства многим бухгалтерам. Кому доставляет радость дополнительная работа? Зачастую приходится обзванивать поставщиков и убеждать их в том, что они должны представить авансовую счет-фактуру, дабы ваша компания могла воспользоваться своим законным правом на получение вычета по налогу на добавленную стоимость.

В 2005 году Конституционный суд РФ в своем определении № 93-О указал на то, что обязательно заполнение всех обязательных реквизитов, указанных в пунктах 5 и 6 статьи 169 Налогового кодекса.

В этом же определении указывается и на то, что налогоплательщик для подтверждения права на вычет должен представить лишь полноценный счет-фактуру, который содержит все необходимые сведения.

Позиция Конституционного суда основана на желании пресечь ситуации, связанные с незаконным возмещением (зачетом или возвратом) НДС из бюджета.

Минфин раскрыл тайны оформления авансовых счетов-фактур

Кстати, обратим ваше внимание на то, что Минфин разрешил только не выставлять авансовые счета-фактуры покупателям, но не сказал, что продавцы вообще не должны составлять их.

И если продавец не будет составлять счета-фактуры на полученные авансы, то он может быть привлечен к ответственности за отсутствие счетов-фактур в виде штрафа в размере как минимум 5000 руб.

Причем тот факт, что отсутствие авансового счета-фактуры не сказалось на сумме налога, исчисленной к уплате в бюджет, например если получение аванса и отгрузка пришлись на один квартал, значения иметь не будет. Тем более не нужно пользоваться этим разъяснением, если аванс и отгрузка происходят в разных кварталах.

ПРАВИЛО 2.

Если в договоре на поставку предусмотрено условие о предоплате, но конкретная сумма в договоре не указана, то к вычету принимается сумма НДС, исчисленная продавцом с предоплаты и указанная им в авансовом счете-фактуре. Таким образом, для того чтобы без проблем принять к вычету НДС с аванса, в договоре лучше только установить возможность его перечисления, но не указывать конкретную сумму.

В москве и области не откажут в вычете без авансового счета-фактуры

Мы опросили налоговые инспекции Москвы и Подмосковья с тем, чтобы узнать, как инспекторы на местах решают самые популярные вопросы по авансовым счетам-фактурам.

В территориальных налоговых инспекциях мы выяснили, во-первых, можно ли принять к вычету НДС по счету-фактуре на отгрузку, если продавец не выставлял счет-фактуру на аванс.

И во-вторых, оштрафует ли инспекция продавца, который не выставил авансовый счет-фактуру (например, в том случае, если предоплата и отгрузка произошли в течение пяти дней).

Повезло компаниям, которые состоят на учете в столичных ИФНС № 14, 17 и 21. Здесь не считают нарушением невыставление счета-фактуры на аванс при разнице между отгрузкой и оплатой в пять дней.Но самые продвинутые инспекторы работают в столичных инспекциях № 1, 5, 13, 21 и в подмосковной ИФНС по г. Дмитрову.

Здесь считают, что авансовые счета-фактуры вообще не нужны, если отгрузка и оплата произошли в течение одного налогового периода и отсутствие документов не повлекло за собой уменьшение налоговой базы.

Авансовый счет-фактура

Счет-фактура является документом, с помощью которого компания – покупатель товара на законных основаниях предъявляет к вычету сумму НДС, входящую в структуру отпускной цены. Авансовый счет-фактура должен выписываться продавцом не позднее пяти дней после того, как получена предоплата (ст. 168 НК РФ), а затем – по факту выполнения обязательств поставщиком.

Если по выписке счетов-фактур на аванс нарушение выявлено в ходе проверки, поздно подавать уточнения к декларации и исправлять счета-фактуры. К тому же, обнаружив, что не был выписан счет-фактура на аванс, инспектор просто доначислит НДС – за каждый авансовый платеж в налоговом периоде. Но право на вычет на эти суммы не распространяется, так как они не заявлены в декларации.

Ответственность за неправильное составление счета-фактуры, а так же за невыставление счета-фактуры в пятидневный срок со дня получения аванса

Между тем, законодательством не предусмотрена ответственность за неправильное заполнение счетов-фактур. Налоговый орган может привлечь к ответственности по ст.120 НК РФ только при их отсутствии. Отсутствие счетов-фактур Налоговый кодекс относит к грубым нарушениям правил учета доходов, расходов и объектов налогообложения (п.3 ст.120 НК РФ).

Согласно п.3 ст.

168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Выставление счёта-фактуры на аванс

Если какое-то из перечисленных условий не выполнено , НДС с аванса в счет изготовления продукции с длительным производственным циклом начислите на общих основаниях.

Отсрочка для начисления налога , если предоплата получена в одном налоговом периоде , а документ , подтверждающий длительность выполнения работ — в другом , не предоставляется. Такие разъяснения содержатся в письме ФНС России от 12 января 2011 г. № КЕ-4−3/65.

Кроме того , если продавец продукции с длительным циклом изготовления начислил НДС с полученного аванса в одном квартале , а подтвердил право на льготу в другом квартале , он не сможет уменьшить налоговую базу и перевыставить счет-фактуру.

Уточненную налоговую декларацию в такой ситуации организация-продавец подать не вправе. Об этом сказано вписьме ФНС России от 11 октября 2011 г. № ЕД-4−3/16809.

В главе 21 НК РФ не предусмотрено невыставление покупателям счетов-фактур на авансы , в связи с тем что предоплата и отгрузка товаров проходили в одном налоговом периоде ( или приходятся на один месяц).

Исключением является только операции перечисленные в статьях 154 и операции для производителем товаров ( работ , услуг), длительность производственного цикла изготовления которых превышает шесть месяцев ( п. 13 ст. 167 НК РФ).

Перечень таких товаров ( работ , услуг) утвержденпостановлением Правительства Р. Ф. от 28 июля 2006 г. № 468.

Интересует забыли выставить счет фактуру последствия

При этом обращаем Ваше внимание, что согласно п. 2 ст.

169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя услуг, наименование услуг, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Таким образом, в случае, если изменение стоимости оказанных услуг произошло в результате выполнения определенных условий договора, согласно которым изменяется цена и (или) количество (объем) оказанных услуг, то выставляется корректировочный счет-фактура. Такие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Плательщика могут оштрафовать за невыставление ЭСЧФ с 1 января 2020 года

Игорь Скринников напомнил, что в соответствии с Налоговым кодексом Беларуси с 1 января 2020 года в целях осуществления расчетов по НДС и применения налоговых вычетов будут использоваться только электронные счета-фактуры. К плательщикам, которые не будут выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания.

К плательщикам, которые не будут с 1 января 2020 года выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания в соответствии со статьей 13.8 КоАП.

Об этом сообщил на пресс-конференции «Налогообложение-2020: важнейшие изменения в законодательстве» в пресс-центре БелТА начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Беларуси Игорь Скринников, отвечая на вопрос корреспондента GB.BY.

Рекомендуем прочесть: Статистика Эммиграциии Из Росии За 2020год

Невыставление счетов-фактур

Согласование с покупателями возможности составления и выставления им счетов-фактур в электронной форме позволит сократить объем бумажного документооборота, но не отменит обязанности налогоплательщика-продавца выставлять такие счета-фактуры покупателям. При этом счета-фактуры должны будут составляться и выставляться в законодательно установленных формате и порядке.

Многие торговые компании стремятся оптимизировать документооборот и работу с покупателями, в том числе путем отказа от составления счетов-фактур, который на самом деле таит в себе немало подводных камней.

Рассмотрим возможность применения трех вариантов оптимизации работы с покупателями, применяющими упрощенную систему налогообложения и, соответственно, не являющимися плательщиками НДС, и упрощения документооборота, а именно: 1) отмена печати счетов-фактур с их сохранением только вpdf-формате на сервере для целей заполнения книги продаж; 2) подписание с каждым дистрибьютором дополнительного соглашения к договорам купли-продажи об отмене счетов-фактур; 3) изменение формата договора купли-продажи на договор личного потребления.

Счет-фактуру на аванс

На практике чехарда с авансовыми счетами-фактурами причиняет неудобства многим бухгалтерам. Кому доставляет радость дополнительная работа? Зачастую приходится обзванивать поставщиков и убеждать их в том, что они должны представить «авансовый» счет-фактуру, дабы ваша компания могла воспользоваться своим законным правом на получение вычета по налогу на добавленную стоимость.

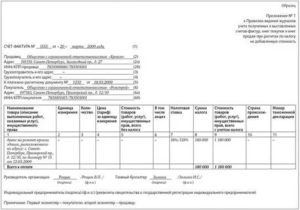

Графа 5: здесь отражаем размер перечисленного аванса, а в графе 7 указываем ставку налога, по которой облагается предстоящая отгрузка. Если планируется поставка товаров, облагаемых НДС по разным ставкам, то при получении предоплаты (в том числе полной) выбираем один из следующих вариантов заполнения счета-фактуры:

Авансы за «коммуналку» без счета-фактуры

Если поставщик после получения предоплаты не выставил в адрес покупателя счет-фактуру, это является нарушением порядка, установленного в п. 1 и 3 ст. 168 НК РФ. Но привлечь поставщика к ответственности по ст. 120 НК РФ налоговая инспекция может, только если он вообще не выписывал счет-фактуру при получении аванса.

Если поставщик руководствовался порядком, действовавшим до 1 января 2009 г. (при получении аванса выписал счет-фактуру в одном экземпляре и учел его в Книге продаж), привлечь его по этой статье не удастся. Ведь у него на руках будет счет-фактура на аванс.

А за то, что он не направил другой экземпляр покупателю, действующее законодательство ответственности не предусматривает.

Организация перечисляет предоплату поставщикам за услуги связи, газ, электроэнергию и т.д. Однако счета-фактуры на предоплату получены не от всех поставщиков. Является ли невыставление счетов-фактур по полученным авансам нарушением? Как отражается такая ситуация в бухгалтерском учете покупателя?

08 Фев 2019 juristsib 1442

Источник: https://sibyurist.ru/aktsii-i-pribyl-ao/shtraf-za-nevystavlenie-schet-faktury-na-avans-2019

Санкции за невыставление счета-фактуры на аванс

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Санкции за невыставление счета-фактуры на аванс». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

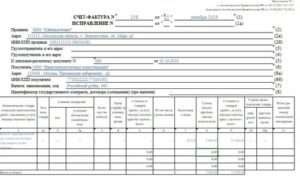

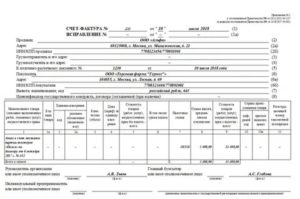

Отметим, что авансовые документы нужно нумеровать в общем хронологическом порядке с отгрузочными счетами-фактурами. В строках 3 и 4 авансового счета-фактуры Грузоотправитель и Грузополучатель ставится прочерк. Еще одна нередкая ошибка — невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале.

Штраф за невыставление счет фактуры на аванс 2020

В таких счетах-фактурах следует указывать сумму предварительной оплаты частичной оплаты , полученной в соответствующем месяце, в счет которой в этом месяце товары услуги не отгружались не оказывались.

Поставки по договорам, предусматривающим отгрузку товаров в соответствии с заявкой спецификацией В случае получения предоплаты по договорам поставки товаров, предусматривающим их отгрузку в соответствии с заявкой спецификацией , оформляемой после оплаты, в этих договорах, как правило, указывается обобщенное наименование поставляемых товаров.

Оформлять ли счет — фактуру, если аванс и отгрузка прошли в одном квартале?

При этом в графе 8б указывается. Вам решать. Я не провожу, если аванс. Не понятен вопрос. Если Вы ее включите в книгу покупок, то она будет в ней отражаться. Или вы имеете в виду условия для вычета НДС по такой.

Я так понимаю, что все выше отвечавшие не поняли, что вопрос про Книгу покупок какую там дату ставить — так ведь? Ставить дату, когда вы принимаете этот счет. С 1 января г.

Для правомерного применения вычета по ней необходимо выполнять условия прописанные законодательством: 1.

Налоговое законодательство РФ прямо не указывает на последствия невыставления счетов-фактур. Однако налоговые органы могут налогоплательщика привлечь к ответственности по ст. 120 НК РФ. К тому же некоторые судьи признают такое решение налоговиков правомерным (Постановление ФАС Московского округа от 05.09.2005 N КА-А40/8359-05).Таким образом, по мнению ФНС России (Письмо от 10 марта 2011 г. N КЕ-4-3/3790), вне зависимости от того, что в течение 5 календарных дней после получения предоплаты, приходящихся на один налоговый период либо на разные налоговые периоды, произошла отгрузка товаров, счета-фактуры оформляются в двух экземплярах как на сумму аванса, так и при отгрузке.

Налоговики считают иначе

Следовательно, на авансы, полученные в одном квартале с отгрузкой товара (выполнением работ, оказанием услуг), продавец может не выставлять счета-фактуры. Таким образом, если коммерсант получает предоплату и в этом же квартале происходит отгрузка товаров (работ, услуг), он вправе не выставлять покупателю счета-фактуры при получении аванса.

В данном случае без счета — фактуры клиент не сумеет предъявить НДС по уплаченному авансу к вычету. Потому, если сумма возмещаемого НДС существенна для покупателя, мы поначалу обмениваемся счетами — фактурами по факсу.

А вот для покупателя этот законодательный пробел очень нередко мешает пользоваться вычетом. Ведь воздействовать на недобросовестного напарника и получить у него документы нереально никаким другим методом, не считая как уговорами Постановление ФАС Волго-Вятского окрестность от 24 сентября г.

Авансовый счет фактура когда выставляется

Терять собственных клиентов из — за невыписанного счета — фактуры нам нерентабельно.

Естественно, есть объяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета — фактуры при отгрузке и предоплате в одном периоде.

А если нет авансов, то и первичные документы оформлять не нужно. Но законодатели не предусмотрели никаких санкций за неисполнение этих требований.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют).

Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Заполнение авансового счета-фактуры: нюансы

Источник: https://baiksp.ru/ispolnitelnoe-proizvodstvo/sanktsii-za-nevystavlenie-scheta-faktury-na-avans

Авансовая счет фактура, заполнение и выставление поставщику счет-фактуры, как проводить вычет и регистрацию в книге покупок

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

- Авансовые счета фактуры в книге покупок

- Авансовые счета фактуры от поставщиков

- Выставление авансовых счетов фактур

- Вычет по авансовым счетам фактурам

- Заполнение авансовых счетов фактур

- Как выставить авансовый счёт фактуру

- Как проводить авансовые счета фактуры

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж.

Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом.

При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС.

Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры.

В описанной ситуации вычет оформляться не будет.

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Источник: https://www.Sravni.ru/enciklopediya/info/avansovaja-schet-faktura/

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Источник: https://www.4dk.ru/news/d/20180409150059-razbiraemsya-so-schetami-fakturami-na-avans-v-1sbukhgalteriya-83