Шкафкупе К Какой Амортизационной Группе Относится В 2020 Году

Структура классификатора ОКОФ 2019‑2020

Структура классификатора ОКОФ 2019‑2020

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2019 и 2020 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2019-2020 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Какой ОКОФ применять в 2019-2020 годах

В 2020 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

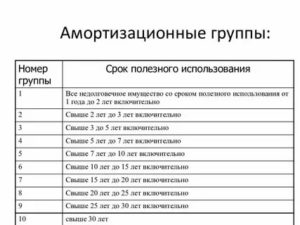

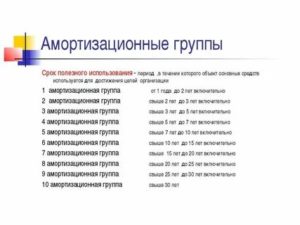

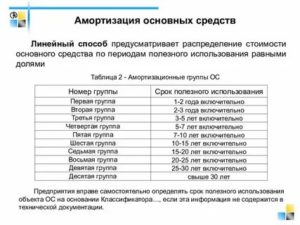

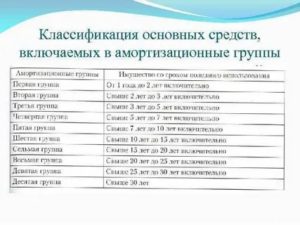

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2020 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2019-2020 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Источник: https://www.Buhonline.ru/pub/beginner/2019/10/15092

Шкафкупе К Какой Амортизационной Группе Относится В 2020 Году

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

К какой амортизационной группе относится мфу в 2020 году

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

- в первую очередь нужно руководствоваться Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации, то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

К какой амортизационной группе относится кофемашина для офиса в году

- амортизируемым имуществом признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации (п. 1 ст.

256 НК РФ);

- амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свышерублей (п. 1 ст.

256 НК РФ)

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Инфо Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.

Амортизационная группа компьютера

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

К какой амортизационной группе относится принтер в 2020 году

Данное правило применяют только по ОС, включенным с первой по девятую амортизационную группу. Срок полезного использования основных средств, учтенных в Классификации и включенных в десятую амортизационную группу, определяют исходя из норм, приведенных в Единых нормах амортизационных отчислений на полное восстановление основных фондов (утв. постановлением

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

К какой амортизационной группе относится сканер

Сканер можно отнести к группе ОКОФ (ОК 013-2014 (СНС 2008)) Компьютеры и периферийное оборудование — 320.26.2 (например, к 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода).

Код ОКОФ 330.28.23.23 (Машины офисные прочие) включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Амортизационная группа мебель офисная

О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»). 04.01.2020 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

К какой амортизационной группе относится недвижимое имущество

Для расчета единого налога организации, применяющие упрощенку, амортизацию не начисляют. Если организация платит единый налог с разницы между доходами и расходами, стоимость приобретенных (созданных) ОС уменьшает налоговую базу в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса РФ.

При частичной оплате расходов на приобретение (сооружение, изготовление) амортизируемого имущества, а также на достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств их можно учесть в уменьшение налоговой базы в сумме оплаты. Дожидаться полного погашения стоимости основных средств не нужно (подп. 4 п. 2 ст. 346.17 НК РФ).

К какой амортизационной группе относится мебель

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам. Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Но вот незадача – амортизационная группа Мебель офисная в Классификаторе не означена.

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

К какой амортизационной группе относится компьютер в 2020 году

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету [advert=55]налога на прибыль[/advert].

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

К какой амортизационной группе относится диван офисный в 2020 году

Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений. Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ. В таком случае его определить можно по рекомендациям изготовителя или техническим документам.

Другие варианты – направление запроса производителю или обращение к разъяснениям Минэкономразвития. На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Источник: https://yrokurista.ru/ugolovnoe-pravo/shkafkupe-k-kakoj-amortizatsionnoj-gruppe-otnositsya-v-2019-godu

Шкаф купе амортизационная группа 2020

В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01). Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки. Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятий.

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т. Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 12 т. Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т.

Код ОКОФ для мебели в 2020 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

: Что положено при рождении третьего ребенка в 2020 в карелии

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Мебель: амортизационная группа

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – примеры

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Кресло окоф 2020

Источник: https://lawcapital.ru/razvod-pri-beremennosti/shkaf-kupe-amortizatsionnaya-gruppa-2019

К какой амортизационной группе относится шкаф для одежды в 2020 году

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.Требования к амортизационным группам

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Кресло по ОКОФ

В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? Минфин пояснил . В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Для того чтобы точно определить код ОКОФ и амортизационную группу, Офисная мебель признана объектом и подлежит бухгалтерскому учету (если ее стоимость превышает 40 тыс.руб.), налоговому учету (если ее первоначальная стоимость более 100 тыс.руб.) и амортизации.

К какой амортизационной группе относится офисная мебель в 2020 году

НК РФ. В период постановки на бухгалтерский учет, необходимо распределять основные фонды по предусмотренным группам. В такой ситуации немаловажную роль играет срок полезного использования, которые рассчитывается каждым предпринимателем самостоятельно на момент ввода в эксплуатацию.

К какой амортизационной группе относится персональный компьютер Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”: Процессор (имеется в виду системный блок) Код 14 3020260 Монитор Код 14 3020350 Классификацией ОС, которой включаются в амортизационные группы, электронно-вычислительная техника относится ко 2-й группе. В нее входит имущество, период полезного использования которого свыше 2 лет.

Исходя из этого, отвечая на вопрос, к какой амортизационной группе относится основное средство компьютер, можно с уверенностью говорить – ко второй. Монитор ПК В российском законодательстве дается четкое определение имуществу, которое может подлежать амортизации.

Амортизация мебели и срок полезного использования 2020: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2019 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

https://www.youtube.com/watch?v=3TlZMYwkxrc

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-mebel.html

Куда отнести мебель по новому окоф 2020

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… / Кадры/ОКОФ — мебель офисная ОКОФ — мебель офисная Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый деньОрганизация ОСН.

Окоф 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

Амортизационная группа гардеробный шкаф

кроме круизных судов; суда пассажирские на подводных крыльях речные; суда пассажирские на воздушной подушке речные.130 Суда пассажирские смешанного плавания «река-море» суда пассажирские на подводных крыльях речные; суда пассажирские на воздушной подушке речные.

110 Суда наливные мие амортизационная группа гардеробный шкаф 3 Суда сухогрузные суда универсального назначения грузоподъемностью свыше.

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей амортизационная группа гардеробный шкаф все объекты, сгруппированные по видам, категориям, техническим характеристикам.

Мебель: амортизационная группа в бухучете, пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Амортизационные группы это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного.Рекомендуем прочесть: Закон о заброшенных дачных участках в 2020 году

000 лей за единицу. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации амортизационная гардеробные из массива дерева группа гардеробный шкаф фирмы-производителя и условия эксплуатации. Амортизационные группы, джулия стилос список изменяющих документов (в ред.

Офисная мебель и железный телекоммуникационный шкаф размером 60 х 60 приобретен IT-специалистами для установки в нем различного оборудования в области IT-технологий

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/shkaf-kupe-amortizatsionnaya-gruppa-2019