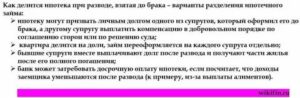

Раздел ипотеки после развода если беременная жена

Рекомендации по разделу ипотеки при разводе

Наличие непогашенного ипотечного кредита и раздел недвижимости, обремененной ипотекой, добавляет немало сложностей при разводе.

В данной ситуации у разводящихся супругов возникает сразу множество вопросов. Как делить квартиру, находящуюся в залоге у кредитной организации? Кто и в какой части должен в дальнейшем выплачивать кредит по ипотеке? Как решить вопрос с созаемщиками?

При этом каждая ситуация имеет много конкретных нюансов, поэтому однозначного решения и алгоритма раздела обязанностей по ипотеке и залоговой недвижимости пока не существует. Более того, правоприменительная судебная практика еще не выработала на сегодняшний день прецеденты, которые являлись бы ориентирами при вынесении судами решений в схожих ситуациях.

Неудивительно, что по аналогичным делам выносятся абсолютно разные судебные решения, вплоть до противоположных.

Ситуация с ипотекой осложняется и тем, что в данных правоотношениях затрагиваются интересы сразу трех сторон (разводящихся супругов и банка) в отличие от раздела имущества, не обремененного ипотекой, где достаточно прийти к согласию лишь бывшим супругам. Поэтому найти решение, удовлетворяющее сразу всех заинтересованных лиц, бывает гораздо сложнее.

Во многих случаях при разделе ипотечного жилья и обязательств по выплате кредита существенно ущемляются интересы одной из сторон.

Например, есть прецеденты, когда заемщик, лишенный при разводе квартиры, вынужден еще долго выплачивать кредит.Или банк, желающий реализовать залоговую квартиру, по которой не выплачивают кредит, сталкивался с ситуацией, что ипотечная квартира по судебному решению уже не считается единоличной собственностью заемщика.

Правовое регулирование

Указанные сложности при разделе ипотечного жилья в случае развода связаны, прежде всего, с недостаточным правовым регулированием данного вопроса в российском семейном и гражданском законодательстве.

Суды при рассмотрении дел о разводах, где затрагивается вопрос ипотеки, руководствуются Семейным кодексом, Гражданским кодексом и ФЗ «Об ипотеке», а также ипотечным соглашением, оформленным между банком и заемщиком.

Основной принцип раздела ипотечного имущества при разводе, изложенный в названных нормативно-правовых актах, состоит в том, что:

- жилое помещение, приобретаемое супругами в период брака за счет ипотечных средств, является совместно нажитым имуществом, что влечет соответствующие правовые последствия;

- совместная собственность бывших супругов должна делиться пополам, если иной порядок не прописан в брачном соглашении;

- при разделе имущества, приобретенного супругами на заемные средства, включая ипотечную квартиру, совсем не важно, на кого оформлялся ипотечный кредит.

Финансовые обязательства перед банком также возлагаются в равной мере на разведенных супругов, не зависимо от того, выступали ли они созаемщиками либо ипотека оформлялась на одного из них.

Таким образом, основываясь на требованиях российского семейного права, при разделе любой совместной собственности супругов действует принцип «пятьдесят на пятьдесят». Однако на практике разделить ипотечную квартиру пополам достаточно проблематично, так как жилье находится в залоге у кредитной организации, и собственники не могут совершать с ним никакие юридические действия.

Как избежать проблем при разделе

Большинства конфликтов и спорных ситуаций, связанных с ипотечной квартирой, можно избежать, предварительно заключив брачный договор.

Российское законодательство позволяет оформить брачное соглашение как до регистрации семьи, так и в период семейной жизни.

Тем не менее, статистика показывает, что, несмотря на все преимущества брачных договоров, подобные контракты оформляют не более 5% россиян.

Еще одна важная правовая гарантия, которая используется для защиты интересов всех сторон ипотеки – это ипотечное соглашение.

В настоящее время кредитные учреждения, уже неоднократно столкнувшиеся с проблемами при выплате ипотеки бывшими супругами, приобрели достаточно солидный опыт в судебных ипотечных спорах.

В результате, ипотечные соглашения, оформляемые банками, максимально снижают риски кредитора при разводе супругов-заемщиков.

Подавляющее большинство банков стараются сделать обоих супругов созаемщиками по кредиту, что, в принципе, выгодно и самой семейной паре, поскольку можно объединить доход и получить большую сумму кредита.

Кроме того, многие банки стали включать в свой ипотечный договор важное условие: «При расторжении семейных отношений между супругами-созаемщиками условия ипотечного соглашения не изменяются».

Подобный пункт договора является дополнительной страховкой для банка.

Если супруги, согласившиеся с данным условием ипотечного соглашения, разведутся, и один из них откажется выплачивать ипотеку, то финансовая ответственность за выплаты полностью перейдет к другому.

Такая правовая гарантия защищает, к сожалению, исключительно интересы банка, а разводящимся супругам придется по-прежнему отстаивать и защищать свои интересы.

Практические рекомендации

Фактически у разводящихся супругов только три варианта:

- продолжать платить по кредиту;

- найти недостающую денежную денег и погасить ипотеку досрочно. После этого можно продать квартиру по выгодной цене и разделить вырученную сумму пополам или по соглашению сторон;

- продать ипотечную квартиру с согласия банка.

Чтобы осуществить раздел ипотечной квартиры, можно обратиться напрямую в кредитную организацию, выдавшую ипотеку, с просьбой одобрить продажу общей супружеской квартиры.

Реакцию конкретного банка на такое предложение предугадать сложно. Кредитная организация в сложившейся ситуации может:

- согласиться на продажу ипотечной квартиры;

- потребовать досрочного погашения супругами ипотеки, обосновывая это тем, что предстоящий (или уже зарегистрированный) развод нарушает оговоренные условия кредитного соглашения;

- обязать супругов выплачивать ипотеку без продажи квартиры.

Во многих случаях банк соглашается на продажу ипотечной квартиры, поскольку это позволяет снизить риск по невыплате долга разведенными супругами. Если согласие банка получено, супругам нужно на свое ипотечное жилье найти покупателя, согласившегося приобрести квартиру с обременением.

В указанной ситуации покупатель, чтобы вступить в право собственности, сначала должен компенсировать банку сумму долга по ипотечному кредиту и дождаться пока закончится весь процесс по снятию обременения с приобретаемой квартиры.

Разумеется, далеко не все покупатели согласятся на такой непростой вариант, поскольку возрастают риски и затягивается время. Поэтому разводящимся супругам, желающим реализовать ипотечную квартиру, нередко приходится, чтобы заинтересовать потенциального покупателя, снижать цену на свое жилье.

Независимо от развития ситуации с продажей квартиры разводящимся супругом нужно продолжать выплачивать платежи по ипотечному кредиту. В противном случае положение может только ухудшиться. Банк, не получающий выплат по кредиту, вправе продать залоговую квартиру на аукционе, причем цена реализованного жилья, как правило, бывает гораздо ниже рыночной.Из вырученной от продажи суммы кредитная организация удержит основной долг, штрафы, пени, невыплаченные проценты и расходы на организацию аукционных торгов, и лишь оставшаяся сумма будет поделена между бывшими супругами. В результате, можно остаться и без жилья, и без финансовой компенсации.

Еще одно важное правило при разводе лиц, являющихся заемщиками ипотечных средств – необходимо известить кредитную организацию о разводе. По условиям любого ипотечного соглашения заемщики обязаны сразу оповещать банк о значимых изменениях в их жизни, включая и расторжение брака.

Если сторонам ипотечного соглашения не удается договориться, нужно идти в суд. Как уже говорилось, однозначного развития ситуации при судебном разбирательстве не существует.

Суд может принудить кредитную организацию выполнить операции с залоговой квартирой, обязать переоформить ипотечный договор на одного из разведенных супругов, обязать супругов продолжать выплаты до погашения кредита. Возможны и другие решения.

Если супруги принимают решение выплачивать кредит, чтобы затем продать квартиру, возможно еще в период развода разделить ипотечную недвижимость на доли. Для этого им нужно обратиться в банк-кредитор с заявлением.

Однако и здесь возможны проблемы и «подводные камни». Например, банк откажется от такого варианта.

Его могут не устроить доходы одного из супругов, который при оформлении долевой собственности должен выступать самостоятельным заемщиком.

Или залогом по ипотеке является однокомнатная квартира, раздел которой на доли в натуре не возможен. Такое имущество, согласно ФЗ «Об ипотеке», не должно выступать самостоятельным предметом ипотеки.

Отказ банка также можно обжаловать в судебных инстанциях.

Еще вариант раздела при разводе – один из разводящихся супругов безвозмездно либо за денежную компенсацию подписывает отказ от своей доли в общем жилье, обремененном ипотекой, а другой – соглашается взять на себя все платежи по ипотечному кредиту.

Если банка устраивает платежеспособность второго супруга, то переход права собственности на ипотечное жилье регистрируется в территориальном регистрирующем органе. Как правило, банк за переоформление кредитного соглашения взимает комиссию (0,5% – 1% от оставшегося долга).Источник: https://razvodimsja.com/razdel-imushhestva/ipoteka/pri-razvode.html

Раздел ипотеки после развода если беременная жена

26.02.2018

- Если кредит был оформлен в период брака, то он подлежит разделу.

- Размер доли каждого из супругов определяется по ситуации. При условии, что остальное имущество тоже делится поровну, кредит делится между разводящимися пополам.

Если принципы раздела имущества иные, то в основном кредит делится в пропорциональном соотношении к долям каждого из супругов. Согласно ч. 3 ст. 39 СК РФ чем больше одному из супругов достается имущества, тем больше будет и его долг.

- Срок, в течение которого можно разделить кредит, составляет три года с момента прекращения брачных отношений.

- Инициировать раздел кредита могут не только супруги, но и финансовая организация, которая оформила ипотечный договор. Например, если в течение трех лет с момента развода бывший супруг, оформивший ипотеку в период брака, не сможет выплачивать кредит, банк может обратиться в суд с требованием разделить супружеское имущество и долги.

Тогда суд может обязать второго супруга выплачивать кредитный долг даже уже спустя определенное время после расторжения брака.

исковое заявление о разводе, в котором заявитель (беременная женщина) должна указать все свои требования к супругу (раздел имущества, решение вопросов о начислении алиментов);свидетельство о регистрации брака;паспорт заявителя;квитанция об уплате госпошлины;справка о беременности из женской консультации (если будущая мама собирается требовать с супруга алименты на свое содержание);свидетельства о рождении детей;справка о доходах с места работы мужа (на основании этого документа суд будет принимать решение о начислении алиментных выплат);брачный договор (если имеется);опись вещей, приобретенных в браке, документы на движимое и недвижимое имущество, которым владеют супруги (при необходимости раздела имущества).

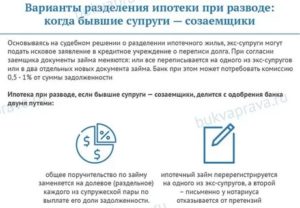

Ипотечный кредит после развода, если супруги созаемщики

- Осуществлять взнос ипотечных средств в прежнем режиме, без изменения условий возвращения средств и прав собственности на жилое помещение.

В этом случае супругами после информирования банка взнос платежей осуществляется по прежним правилам;

- Обратится с заявлением о переходе прав собственности только к одному супругу. В этом случае необходимо в банковскую организацию обратится с заявлением о переводе долга на одного из супругов.

В случае удовлетворения заявления банком составляется дополнительное соглашение, в котором указывает права и обязанности единственного заемщика, а также устанавливается новая периодичность платежей и их сумма;

- Разделить в судебном порядке права собственности на недвижимость, а также обязательства по возврату ипотечного долга.

Для этого следует подать гражданский иск в суд с просьбой о разделе совместного имущества.

Судом в процессе заседания, опираясь на соотношение долей супругов в отношении собственности, будет установлен порядок последующей оплаты ипотечных взносов;

- Осуществить погашение ипотечного кредита досрочно, а затем осуществить продажу собственности.

Выбрав этот путь разрешения спорной ситуации, обратите внимание, что до полного погашения долга, продажа собственности недопустима, поскольку недвижимость имеет статус обремененной;

- Отказаться от исполнения обязательств и дождаться реализации собственности на торгах банковской организацией. В этом случае, обремененная квартира будет реализовываться банковской организацией самостоятельно. Деньги, полученные от продажи недвижимого имущества, буду засчитаны в счет погашения ипотеки.

Рекомендуем прочесть: Доверенность На Ведение Уголовного Дела Образец

Раздел квартиры в ипотеке при разводе супругов

Если стороны не могут прийти к согласию, придется обращаться в суд. Но, как выше было сказано, однозначно предопределить итоги разбирательства невозможно.

Судебная инстанция может обязать банк осуществить предусмотренные процедуры с недвижимостью, переоформить договор на кого-либо из созаемщиков или предписать бывшим жене и мужу продолжить погашение кредита. Это далеко не все возможные варианты решения проблемы.

Если созаемщики готовы продолжать погашение кредита, чтобы потом продать жилплощадь, можно еще в браке провести раздел квартиры. В ипотеке должники очень зависимы от банка. Поэтому перед любыми действиями им нужно обращаться в кредитную структуру для получения одобрения.

Соответственно, если созаемщики решают провести раздел квартиры в ипотеке до официального расторжения брака, то им нужно написать совместное заявление об этом. Но и в такой ситуации могут быть проблемы. К примеру, банк вправе отказать созаемщикам.

Кредитную организацию может не устроить сумма дохода одного из должников, который впоследствии будет выступать самостоятельным обязанным лицом. Может случиться и так, что раздел квартиры в ипотеке невозможен по техническим причинам. К примеру, она состоит из одной комнаты, и выделить долю нельзя. Тем не менее созаемщики могут оспорить решение кредитной структуры.

Ипотека при разводе

Есть еще один фактор, который следует учитывать при наличии несовершеннолетних детей. Малолетние должны иметь жилье. Следовательно, суд будет настаивать на выделении большей части квадратных метров тому партнеру, с которым они остались. К процессу зачастую привлекают орган опеки.

Раздел ипотеки при разводе

Если материальное состояние не позволяет выполнять обязательства по ипотечным платежам, необходимо обратиться в суд. Доказав судье свою неплатежеспособность можно рассчитывать на отсрочку платежей, уменьшение ежемесячного взноса или отмену ипотечных обязательств. В последнем случае ипотечные обязательства перейдут на супруга в полной мере.

Раздел ипотечной квартиры, если есть ребенок

- Доверить банку продажу квартиры, но в этом случае нет гарантий, что полученная сумма устроит обе стороны;

- Из суммы после продажи удерживается вся задолженность по ипотеке, включая проценты и торговые издержки;

- Оставшаяся после вычета всех долгов, издержек и процентов сумма делится пополам между бывшими мужем и женой.

Ипотека при разводе супругов с детьми и без до брака и во время: как влияет брачный контракт на рздел

- Если супруги при расторжении брака сохранили хорошие отношения, то уже разведенные могут продолжать вместе оплачивать ипотеку. Но уведомить банк о разводе все же придется, особенно если этот пункт прописан в ипотечном договоре.

- Бывшие супруги в большинстве случаев предпочитают разделить недвижимость и ежемесячные платежи на равные доли. Однако сегодня банки очень редко решаются на переоформление ипотеки, поскольку рискуют получить вместо одного просроченного кредита два. Более того, банк может потребовать в случае развода досрочно вернуть всю сумму долга.

- Можно выплатить банку задолженность, а квартиру продать и поделить вырученные деньги пополам. Если остаток долга от ипотеки перед банком небольшой, то это будет самым оптимальным вариантом решения проблемы.

- Один из супругов может отказаться от своей доли в квартире. В этом случае банки идут на выведение его из ипотечного договора, при финансовой возможности второго своевременно вносить ежемесячные платежи.

Рекомендуем прочесть: Материнский Капитал Оформит

Рекомендации по разделу ипотеки при разводе

Таким образом, основываясь на требованиях российского семейного права, при разделе любой совместной собственности супругов действует принцип «пятьдесят на пятьдесят». Однако на практике разделить ипотечную квартиру пополам достаточно проблематично, так как жилье находится в залоге у кредитной организации, и собственники не могут совершать с ним никакие юридические действия.

Как делится квартира в ипотеке при разводе, если есть ребенок, если военная ипотека

Здравствуйте. У нас такая ситуация: в браке приобрели жилье в ипотеку, первый взнос был оплачен от продажи мною участка, перешедшего мне в наследство(но данный факт никак не отразили, хотя документы о продаже участка есть на руках). Муж является собственником, но все ипотечные платежи делала я(в платежках указано).

Сейчас мы в разводе, бывший супруг за ипотеку не платит, оплата от меня. На компромиссы не идет. На раздел имущества не подавала, не знаю стоит ли это делать.

Подскажите как поступить, возможно ли доказать, что большая часть в квартире принадлежит мне и ребенку(дочь рождена в браке, живет со мной, финансово ей супруг не помогает)

Ипотека при разводе: практические рекомендации и раздел имущества

- супруги являются созаемщиками, несут солидарную ответственность по кредиту;

- кредит оформлялся на одного из супругов, при этом второй дал согласие на заключение договора и выступил в качестве поручителя;

- между супругами заключено брачное соглашение, кредит оформлен на одного из супругов, второй не имеет права собственности на жилье и не несет ответственности за ипотечный кредит;

- ипотека была оформлена на одного из супругов до заключения брака;

- ипотека оформлена на супругов, состоящих в гражданском браке.

Ипотека при разводе супругов с детьми: проблемы и решение

Компромиссной альтернативой будет ипотечное соглашение. Оно оформляется при помощи банка и позволяет значительно снизить риски как банка, так и разводящейся стороны.

Хотя в первую очередь в этом заинтересованы всё же кредитные учреждения, потому что для них это является гарантией выплаты в любом случае, даже если одна из сторон откажется выплачивать ипотеку.

Супругам это больше выгодно до развода – ведь ипотечное соглашение может сделать их созаёмщиками по кредиту и сделать выдаваемую сумму и условия лучше.

Как разделить ипотечную квартиру при разводе

Обратите внимание! Если ребёнок прописан в ипотечной квартире, которая выставлена на продажу, его необходимо выписать в срочном порядке! В ином случае родителями могут заинтересоваться органы опеки, вплоть до постановки вопроса о лишении родительских прав по причине невозможности обеспечить нормальные условия для проживания ребёнка.

6 способов поделить ипотеку после развода

Помните о сроке исковой давности в 3 года (п. 7 ст. 38 СК РФ). Он отсчитывается не с даты развода: в вашем случае отсчет идет для каждого платежа отдельно. Суд рассмотрит все платежи, о которых вы сообщите, но обяжет вашего супруга возместить только те, что вы внесли в последние три года.

Раздел ипотеки после развода если беременная жена Ссылка на основную публикацию

Источник: https://yrokurista.ru/meditsinskoe-pravo/razdel-ipoteki-posle-razvoda-esli-beremennaya-zhena

Ипотека при разводе

В некотором смысле ипотечные узы крепче и надёжнее семейных. Огромное количество браков сегодня расторгают в первые годы совместной жизни.

Актуален вопрос: что будет с ипотечным кредитом? В этой статье мы перечислим все возможные варианты, что делать с квартирой при разводе.

Вопросы продажи, аренды, кто будет выплачивать ипотеку после расторжения брака и как оставить ее себе. Наши юристы постарались полностью раскрыть для вас эту тему.

Сообщить банку о разводе и от чего зависит раздел ипотеки

Если вы решили развестись и у вас есть ипотека, то нужно начать с того, что сообщить об этом банку, где вы брали кредит. Кредитная организация сама предложит вам варианты раздела квартиры и ипотечного долга.

Супруги больше не хотят жить под одной крышей, но саму крышу разделить невозможно. Здесь всё решают нюансы.

- Когда приобрели недвижимость: до свадьбы, или после?

- Брак был заключён официально, или же речь о сожительстве без оформления документов?

- Был ли оформлен брачный контракт?

- На кого оформлен кредит?

Ипотеку взяли до заключения брака

Когда недвижимость приобретают до брака, семейный кодекс определяет её, как личную собственность. Разделу она не подлежит. Но есть нюансы.

Когда в это имущество были вложены общие деньги, или вторая сторона ремонтировала недвижимость, вносила вклад в увеличение её рыночной стоимости, её интересы будут учтены судом.

Это означает, что недвижимость, приобретённую до заключения брачного союза, можно разделить в судебном порядке.

Теоретически это так, но на практике суд обязательно выяснит все обстоятельства.

- Была ли уважительной причина, по которой муж не работал?

- Действительно ли взносы платила супруга? Это смотрят по счетам.

- Какую работу по дому выполнил супруг? Может, он сделал капитальный ремонт своими руками?

В зависимости от обстоятельств, бывший муж может получить долю в квартире, или компенсацию за свой вклад. Если он получит долю, выплаты по кредиту рассчитают, в соответствии с его частью. Муж получил половину — будет платить половину суммы ежемесячных платежей.

Если ипотека оформлена на двоих супругов

Часто бывают ситуации, когда супруги купили квартиру в ипотеку на двоих и теперь разводятся. Какие могут быть варианты?

- Желает ли один супруг отказаться от своей доли в пользу другого с доплатой или без неё.

- Допустит ли банк раздел недвижимости и выплат по ней. Квартирой фактически владеет банк, любые манипуляции происходят с его согласия. Платежи можно разделить между супругами, чтобы каждый платил свою часть, за себя.

- Недвижимость продают, погасив всю стоимость долга. Средства делят между супругами, в соответствии с тем, какие будут назначены доли.

Если один из супругов отказывается от квартиры, она полностью передаётся в пользование второй стороне. Все платежи выплачивает владелец. Это можно сделать безвозмездно, или с учётом компенсации за свою долю и выплаченные платежи. Сумму уточнит суд.

Квартиру взятую в ипотеку можно разделить между супругами только после полной выплаты банку долга. Тогда супруги вправе распоряжаться своими долями, как им захочется.

Супруг может заплатить за свою долю, или же квартиру продают целиком, и делят средства. Продать квартиру, за которую ипотека не выплачена нельзя. Так может сделать только сам банк.

Если ипотека оформлена в браке на одного из супругов

Как разделить квартиру в ипотеке при разводе, если она оформлена на одну из сторон? Супруг, который не является созаёмщиком, не обязан выплачивать взносы, но имеет право на квартиру.

Суд выносит решение, исходя из обстоятельств дела.

- Есть ли у супругов дети?

- Кто вносил платежи?

- Проводился ли ремонт, и за чей счёт?

Эти и другие обстоятельства влияют на вердикт судьи. Если собственник оплачивал взносы самостоятельно, его законная супруга также может рассчитывать на то, что ей достанется доля.

Общие дети, которые зарегистрированы по месту прописки в этой недвижимости, тоже получат долю, как прямые наследники. Соответственно, она может быть поделена на три части.

А выплаты придётся гасить пополам.

Если один из супругов вносил платежи или делал ремонт, суд может обязать собственника выплатить компенсацию. Но это обстоятельство нужно доказать. Для этого приводят свидетелей, чеки, выписку с банковской карты для отслеживания платежей.

В браке муж и жена делят всё поровну: это закреплено законодательно. Пусть в договоре значится только один человек, это формальность. Всё приобретённое имущество считается общим. Поэтому суд разделит квартиру на части.

Вопрос только в том, каковы будут эти части.

Когда один из супругов хочет оставить квартиру себе?

Если муж выплатит жене стоимость её долю, и она согласится на это добровольно, недвижимость полностью переходит в его собственность. Как и ипотечный долг. Сделать это можно путём переговоров. Также, если брачный договор предписывает такой исход в случае развода, можно обойтись и без переговоров.

Составить брачный договор

Юристы настоятельно советуют заранее продумывать ситуацию, в которой придётся делить квартиру. Все условия, указанные в брачном договоре, будут исполнены, при условии, что муж и жена его подписали.

Если в нём указано, что квартира полностью принадлежит мужу, жене бесполезно будет обращаться в суд. Здесь суд руководствуется не законом, а брачным договором. Договор требуется обязательно завить у нотариуса.

Отказаться от выплаты ипотеки перед банком

Может ли одна из сторон отказаться от обязанностей перед банком? Если при разводе квартира в ипотеке, ответчик часто заявляет, что не собирается платить за место, в котором больше не живёт.

Тогда договор полностью переоформляется на вторую сторону. Все ипотечные выплаты ложатся на плечи второй стороны.

Отказавшийся вносить платежи, супруг отказывается и от претензий на владение недвижимостью.

Сдача ипотечной собственности в аренду: возможно ли?

Люди решаются на развод, когда сил поддерживать отношения не остаётся. Как правило, этому предшествует череда ссор и неприятных выяснений отношений.

Негативные эмоции выплёскиваются друг на друга, и всё это происходит в стенах квартиры. Жить в ней после этого не захочет ни муж, ни жена. И, если есть возможность уйти в другое жильё, так супруги и поступят.

Чтобы вносить выплаты по ипотеке, муж и жена могут сдать жильё в аренду. Это всесторонне выгодно.По хорошему стоит получить разрешение банка, на сдачу квартиры в аренду. Думаю банк будет не против, учитывая то, что ему в первую очередь нужны деньги.

Важные нюансы

Если развод затягивается, а взносы никто не платит, дело может дойти до изъятия недвижимости и продажи. Если просрочка составит больше трёх месяцев, банк вправе распорядиться недвижимостью по своему усмотрению.

В такой ситуации необходимо помнить о прописанных в квартире лицах. Если нет возможности платить взносы, нужно поменять место прописки. Особенно это касается детей. Когда банк выставляет на продажу квартиру, в которой приписаны дети, дело может дойти до лишения родительских прав. Сменить место прописки нужно как можно скорее.

Заключить мировое соглашение

В любой момент супруги могут заключить соглашение, в котором сами решат, как будет поделена ипотека. Это решение — наилучший выход из ситуации. Судебный процесс на этом останавливается, если нет других вопросов, которые решаются в судебном порядке.

В соглашении супруги подробно указывают все нюансы. Суд должен ознакомиться с документом, выслушать мнение сторон. Если документ принимается, дело закрывается. В случае отказа от данного соглашения, оно будет приравнено к решению суда. Повторено начать процесс можно лишь в вышестоящей инстанции. Опытные юристы помогут обжаловать решение.

Слушания по делу о разделе ипотечной квартиры могут длиться годами. Чтобы избавить себя от этого сомнительного удовольствия, стоит сесть, и решить все вопросы самостоятельно.

Сделать это можно и без обращения в суд. Даже после развода, если супругам есть что делить, они заключают договор, заверяют его у нотариуса. И всё имущество делится, согласно этому документу.

Подробнее об этом прочитайте в статье: «Раздел имущества без суда»

Заключение

Раздел ипотечной квартиры — сложный и многогранный процесс. С чего следует начать? С переговоров. Суд — это последняя, крайняя мера. Стоит поискать компромиссные решения, которые будут учитывать интересы сторон.

Сделать это помогут наши юристы. Если муж не соглашается на раздел недвижимости, юриста можно нанять в качестве переговорщика. Он объяснит нюансы, поможет уладить дело без суда.

А если прийти к соглашению никак не выходит, смело обращайтесь в суд.

Если после прочтения данной статьи у вас остались вопросы, наши юристы готовы ответить на них бесплатно.

Источник: https://zakon-expert24.ru/razdel-imuschestva/kak-razdelit-ipoteku-pri-razvode

Как делится ипотека при разводе супругов в 2020 году: практические рекомендации по разделу, с детьми и без, до брака и после

За последние годы отмечается рост ипотечного кредитования. Для многих семей это практически единственный вариант приобретения собственной жилой недвижимости. Однако наличие большого числа бракоразводных процессов приводят к необходимости деления ипотеки при разводе. Причем супругам предстоит поделить и само недвижимое имущество, и оставшиеся обязательства перед банком.

Как делится квартира в ипотеке при разводе, взятая в браке?

Это наиболее распространенная ситуация, при которой муж и жена имеют равные права на недвижимость. Вместе с тем, они также несут солидарную (равную) ответственность по взятой ипотеке.

То есть ипотечная недвижимость при покупке ее в период брака в любом случае считается совместно нажитым имуществом.

Следовательно, каждый из супругов вправе претендовать на половину имущества и должен взять на себя 50% от кредитного обязательства.

На практике же распоряжаться и делить жилье далеко не просто, ведь оно находится в залоге у банка. Поэтому все действия с объектом ипотеки должны согласовываться с кредитным учреждением

Раздел ипотеки при разводе при отсутствии спора, а также усложняющих обстоятельств (наличие детей, единственное жилье и др.) возможен следующими путями:

- Право собственности на квартиру или дом оформляется на одного из супругов, кредитный договор не меняется. А между собой они подписывают соглашение о разделе недвижимости и долга в соотношении 50/50. Далее бывшие муж и жена продолжают платить кредит пополам. Когда ссуда будет выплачена они либо продают недвижимость и делят деньги либо оформляют право на ½ доли каждому.

- Один из бывших супругов отказывается от своей доли. Когда у него есть другое жилье, то такой вариант вполне приемлем. Отказ он осуществляет безвозмездно или за денежную компенсацию. Банк переоформляет ипотеку и жилье полностью на другого супруга и выводит созаемщика из ипотечного договора. Однако кредитное учреждение пойдет на это лишь в случае достаточной платежеспособности оставшегося заемщика.

- По договоренности мужа и жены банку выплачивается вся задолженность, то есть кредит гасится досрочно. Далее квартира или дом продается, а денежные средства делятся поровну (но возможно и в ином порядке). Такой вариант раздела оптимален, когда у супругов есть деньги на закрытие ипотеки или остаток долга небольшой.

- Квартира или дом продается, а деньги с продажи идут на закрытие долгового обязательства и оставшиеся делятся между супругами. Разумеется, такая операция возможно лишь с одобрения банка. Он может не пойти навстречу и обязать супругов выплачивать кредит.

Более сложная ситуация возникает при наличии спора, когда один из супругов претендует на бо́льшую долю чем ½. Обосновывать это он может:

- Вложением личных средств в первоначальный взнос по ипотеке.

- Досрочными платежами из денег, которые у него были до брака.

- Внесением значительной суммы родственниками супруга и в ряде других случаев.

Тогда ипотека при разводе делится следующим образом:

- Мировым соглашением или через суд устанавливается более высокая доля одного из супругов и на него переоформляется вся ипотека, оставшийся долг так же переходит ему. Но он выплачивает второму супругу половину от внесенных денежных средств за период совместного проживания.

- С согласия банка кредит делится на две новых ссуды, каждый супруг получает на руки свой кредитный договор. Недвижимость также достается каждому в том размере, который определит суд. Далеко не каждый банк пойдет на это, ведь его риски возрастают и если пойдет просрочка, то вместо одного кредита их будет уже два.

Что делать с ипотекой при разводе, если она была взята до брака?

Когда делится ипотека в такой ситуации, бывшим супругам важно понимать два основных момента:

- Имущество, приобретенное до брака, является собственностью того, кто его приобрел. Соответственно, и обязательства, которые остаются после развода (ипотечный кредит) так же сохраняются за владельцем имущества.

- Поскольку стоимость за ипотечное жилье выплачивается постепенно в течение многих лет, то логично, что часть денег могла быть выплачена именно из общего семейного бюджета в период брака. Следовательно, второй супруг может обоснованно требовать от первого половины денежных средств, внесенных в погашение ссуды (если первый супруг не докажет, что абсолютно все выплаты – это его личные средства).

В судах учитываются оба эти пункта, хотя они несколько противоречат друг другу. Краеугольный камень при дележке такой ипотеки – именно в определении того, какая часть платежей вносилась из общих денег, а какая только из личных. То есть ипотечная недвижимость в какой-то степени может быть признана совместно нажитым имуществом.

Ипотека при разводе супругов в случае приобретения жилья одним из них до брака, делится следующими путями:

- Имущество остается за тем супругом, кто его приобрел. По решению суда или мировым соглашением определяется размер денежных средств, которые положены второму супругу. Соответственно, эти деньги ему выплачивает собственник жилья по ипотеке.

- Происходит деление недвижимости на доли соразмерно внесению платежей из общих семейных средств и личных вложений каждого супруга. Однако такой вариант возможен только с согласия банка и если квартира не однокомнатная, поскольку физически не выделенные доли находиться в залоге не могут.

- Возможны варианты раздела аналогичные тем, что происходят при дележке ипотеки взятой в браке. Но нужно доказать что все платежи (или бо́льшая их часть) осуществлялись совместно. Тогда суд признает недвижимость общим имуществом со всеми вытекающими последствиями. Такая ситуация чаще возникает когда ипотека взята одним из супругов незадолго до регистрации брака.

Источник: https://IpotekuNado.ru/voprosy/ipoteka-pri-razvode-suprugov

Как разделить ипотечную квартиру при разводе?

Юристы шутят, что ипотека надёжнее супруги. И действительно, если в первые 3 года брака распадается более 18% семей, то кредит никуда не девается, и у уже бывших супругов остаётся квартира в ипотеке.

Как делить при разводе ипотечное имущество в 2020 году? Рассмотрим во всех тонкостях.

Прежде всего вам необходимо изучить все тонкости процесса раздела.

Практика показывает, что решение проблемы может растянуться надолго: пока супруги решат, кому достанутся дети, оформят все документы по разводу и договорятся, кто платит, могут пройти месяцы.

Однако не стоит затягивать: при невыплате по кредиту в течение трёх месяцев, банк вправе распорядиться жильём по своему усмотрению. В ваших интересах завершить процесс максимально быстро.

С чего начать? Прежде всего ответить на основные вопросы:

- Состоите ли вы в официальном браке?

- Заключали ли вы брачный контракт?

- Ипотека бралась до или после заключения брака?

Эти три основных момента будут влиять на ваши дальнейшие действия.

Фактический брак и потека

Сожительство, или, как его называют люди, «гражданский брак» (хотя это употребление в корне неверно) в данном случае — щекотливая тема, поскольку на фактических супругов не распространяются статьи семейного права.

Если брачный контракт не оформлялся, ипотека (как и квартира) с большей вероятностью останется на том, на кого была оформлена.

Если возникает необходимость доказать, что оба формальных супруга участвовали в ипотеке одинаково, подключаются свидетели и доказательства, например:

- чеки;

- выписки с лицевого счёта;

- квитанции об оплате;

- другое;

То же правило касается ремонта в ипотечной квартире или покупки дорогой техники. Доказать что-то в суде в данном случае возможно только с помощью хорошего адвоката.

Брачный контракт

Оформление брачного контракта — то, о чём стоит подумать «на берегу». В документе прописаны все аспекты деления недвижимости, включая ипотеку, даже ту, которая бралась до вступления в брак. Поскольку документ заверяется у нотариуса, он будет играть ключевую роль в судебном процессе.

Если вы заключили брачный контракт, то ипотека будет делиться согласно договору. Если нет, то придётся решать вопрос через суд.

Ипотека до брака. Как делить?

Согласно семейному кодексу, всё нажитое до брака имущество считается личным, значит, после развода не подлежит делению.

Однако, с позволения этого же семейного кодекса, бывший супруг может претендовать на долю в квартире, поскольку выплаты по кредиту осуществлялись из общего бюджета.

При этом требования может выдвигать даже неработающий человек: достаток одного из супругов в браке считается общим семейным бюджетом.

Судебная практика показывает, что процессы нередко завершаются в пользу такого супруга, особенно, если есть хорошая доказательная база (чеки, выписки и т. п.) и опытный адвокат.Сложнее дело состоит с квартирами, взятыми в ипотеку в новостройке. По закону, право собственности на такое жильё будет дано только после сдачи объекта в эксплуатацию. Поэтому ситуация может развиваться по двум сценариям:

- Если в это время заёмщик будет состоять в браке, то, скорее всего, суд обяжет его выделить долю в квартире бывшему супругу/супруге при разводе.

- Если заёмщик разведётся до получения свидетельства, то суд обяжет выплатить компенсацию бывшему супругу/супруге, поскольку по закону кредит выплачивался совместными усилиями.

Решение суда по ипотеке, взятой до брака, во многом зависит от опытности адвоката.

Ипотека при разводе, если бывшие супруги созаемщики

Статистика показывает, что в более 70% случаев бывшие супруги являются созаёмщиками. В этом случае, перед тем как оформить раздел ипотеки при разводе, необходимо обдумать все возможные варианты и попытаться решить вопрос мирным путём. Это поможет избежать судебных тяжб, невыплат по кредиту и других неприятных моментов. Мирно урегулировать процесс можно:

- Платя по ипотеке совместно и дальше;

- Если один из супругов откажется от ипотеки и квартиры в пользу другого;

- При согласии банка продать квартиру и разделить пополам вырученные деньги;

- Выплатить ипотеку полностью, затем продать квартиру и поделить средства;

Последний вариант самый простой в плане оформления, поскольку не требует долгих разбирательств. Однако решить проблему таким образом получается редко.

Выбирая первый вариант, необходимо обратиться в банк за составлением нового договора, облегчающего выплаты. Тогда каждый из заёмщиков будет оплачивать свою долю задолженности по кредиту отдельно.

Стоит учитывать, что доли могут быть нравными. Судебная практика показывает, что банки редко идут на раздел кредита, поскольку это может оборачиваться для них дополнительными трудностями.

Вы должны помнить, что любое решение банка можно оспорить в суде.

Как продать квартиру в ипотеке?

Продать квартиру, по которой ещё не выплачен кредит, можно только с разрешения банка. По-другому не получится:ипотечное жильё находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью.

При продаже квартиры каждый из бывших супругов имеет равные права на часть жилья, либо её денежный эквивалент.

Данный способ неудобен не только из-за дополнительных сложностей с банком, но и в денежном плане, потому что: найти покупателя на квартиру, обременённую ипотекой сложно. Редко кто готов тратить деньги на дополнительные юридические проверки и оформление договора купли-продажи. И продавать жильё придётся по сниженной цене, иначе его никто не купит.

Что делать, если бывший супруг отказывается платить?

Нередко случается, что один из бывших супругов отказывается выплачивать свою долю по ипотеке. В таком случае договор переоформляется на платёжеспособного. Со второго снимаются все тяжбы по выплатам, но при этом он не имеет права требовать долю в квартире.

Если же один из созаёмщиков отказывается выплачивать ипотеку в течение 3 месяцев, но и от доли в квартире не спешит подписать отказ, существует 2 способа решения проблемы:

- Ипотечный кредит погашается одной стороной.

- Банк продаёт жильё, а вырученные деньги идут на оплату кредита. Чаще всего банк продаёт жильё по низкой стоимости, примерно равной сумме задолженности, что значительно ускоряет процесс.

Ипотека при разводе супругов с детьми

Если у бывших супругов имеются несовершеннолетние дети, доля собственности в жилье изменяется в сторону того, с кем они остаются. Исходя из этого правила и происходит дальнейший раздел ипотеки.

Обратите внимание! Если ребёнок прописан в ипотечной квартире, которая выставлена на продажу, его необходимо выписать в срочном порядке! В ином случае родителями могут заинтересоваться органы опеки, вплоть до постановки вопроса о лишении родительских прав по причине невозможности обеспечить нормальные условия для проживания ребёнка.

Как будем делить?

Вопреки расхожему мнению о том, что квартира при разводе делится пополам, доли в жилье могут быть неравными. Это зависит от многих аспектов, например:

- наличия детей;

- была ли взята ипотека до вступления в брак;

- в какой степени каждый заёмщик принимал участие в выплатах;

- и других;

Пропорции могут быть различными, и их определяет суд.

Военная ипотека и развод

Деление имущества, взятого по программе военного ипотечного кредитования отличается от обычной ипотеки, потому что обязательства по выплате ложатся не на супругов, а на Министерство обороны.

Участником программы, как и собственником жилья, становится военнослужащий, независимо от наличия супруга или детей. Поэтому раздел ипотеки не требует участия последних. Также участник не имеет права переоформлять договор по кредиту, даже если требуется разделить квартиру, купленную по военной ипотеке.

Эти правила касаются и другой стороны вопроса: при неисполнении условий договора ЦЖЗ (невыплата или другие форс-мажорные обстоятельства) возвращать взятые по программе денежные средства обязан сам военнослужащий, но не его вторая половина, пусть и бывшая.

Аренда ипотечной квартиры

Некоторые разведённые супруги решают временно сдавать жильё, обременённое ипотекой, чтобы выплачивать кредит. Однако такие действия незаконны, поскольку квартира находится в залоге у банка. Именно поэтому заключение договора аренды невозможно без разрешения банка.

Итоги

Если вы хотите, чтобы раздел ипотеки завершился для вас с положительным исходом, необходимо подойти к вопросу со всей ответственностью. Попытайтесь решить этот вопрос мирно: это сэкономит вам много сил. Если не получится, то соберите все бумаги, доказывающие вашу причастность к выплате кредита и не поскупитесь на хорошего адвоката.

Источник: http://ipoteka-expert.com/kvartira-v-ipoteke-kak-delit-pri-razvode/