Проводки По Начислению Заработной Платы 2020 Год Казенное Учреждение Кэк

Типовые проводки в казенном учреждении в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Типовые проводки в казенном учреждении в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете. В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2020 и 2020 годах.

С 1 января 2020 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Основные бухгалтерские проводки на 2020 год

В бюджетных учреждениях учет заработной платы ведется по источникам финансирования (бюджетные средства по основному виду деятельности, внебюджетные средства, полученные от предпринимательской и иной приносящей доход деятельности и т.д.). Общая величина НДФЛ и страховых взносов рассчитывается по каждому сотруднику в соответствии с размером начислений по каждому источнику, а внутри источника – по каждому виду финансирования.

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Проводки Казенные Учреждения 2020 Год

В связи с этим изменились и аналитические счета в целях отражения таких расходов в бухгалтерском учете. О том, как правильно учет командировочных суммы в новом году, расскажем в статье. Изменения в КОСГУ. Порядок применения КОСГУ с 1 января 2020 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2020 № 209н (далее – Порядок № 209н).

Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

Если бюджетное (автономное) учреждение не выполнило госзадание (не достигнуты цели), то остатки субсидии оно должно вернуть учредителю.

Пример: по решению уполномоченного органа казенное учреждение отдает другой организации старые компьютеры, которые больше не используются.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2020.

Для приносящей доход деятельности расходы могут формироваться не через счет 40120, а через 109-е счета, формирующие себестоимость продукции, накладные или общехозяйственные расходы. Вот, например, как выглядит проводка начисления амортизации: 10960271 — 10434410. В конце определенного периода 109-е счета закрываются на 40120: 40120211 — 10960211.

Особенности бюджетного учёта в казённых учреждениях

ВНИМАНИЕ: Обработка для конфигурации 1С:БГУ 1.0. Обработка заменяет КОСГУ 340/440 — для счетов учета материальных запасов (счета группы 105), 560/660 и 730/830 для счетов расчетов (счета группы 205, 206, 208, 209, 302, 303, а так-же некоторые счета группы 210) на соответствующие детализированные КОСГУ согласно приказа Минфина 209н.

Отношения, возникающие в связи с осуществлением обязательного медицинского страхования, регулируются Федеральным законом «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, далее – Закон об ОМС.

Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

Сотруднику выдано вещевое имущество, его срок носки (эксплуатации) еще не истек. Сотрудник увольняется, вещевое имущество не сдано в учреждение. Каким документом и с использованием какого счета произвести удержание с зарплаты сотрудника?

По каким подстатьям КОСГУ отражать расчеты со страховыми компаниями по ОМС

В соответствии со статьей 18 БК РФ классификация операций публично-правовых образований (КОСГУ) является составной частью бюджетной классификации Российской Федерации, которая используется с 2020 г.

только для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

С 2020 года Фонду соцстраха России подведомственны лишь так называемые взносы по травматизму. В связи с этим ФСС сократил количество таблиц в 4-ФСС и, соответственно, утвердил для нее новую форму.

В бухучете затраты на покупку нематериальных активов отражайте по статье КОСГУ 320, а непроизведенных активов — по статье КОСГУ 310.

Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

Чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляются первичная документация, с помощью которой это будет происходить. Следует учесть, что после вступления в силу закона о бухучете от 06.12.2011 № 402-ФЗ предприятия не обязаны пользоваться едиными формами.

Можно разрабатывать свои, отвечающие нуждам конкретного предприятия.

Проводки По Зарплате В 2020 Году В Казенном Учреждении

В статью 290 «Прочие расходы» КОСГУ включат две новые подстатьи: 296 «Иные выплаты физическим лицам текущего характера» и 297 «Иные выплаты организациям текущего характера». По ним предстоит учитывать возмещение судебных издержек и морального ущерба физическим лицам и организациям.

Примеры основных проводок в казенном учреждении

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

§ вариант 1.2 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается органу ФК, лицевые счета бюджетным/автономным учреждениям открываются в органе ФК. Финансовый орган не ведет бюджетного учета операций БУ/АУ.

§ вариант 1.1 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается финансовому органу в банке, лицевые счета бюджетным/автономным учреждениям открываются в финансовом органе. Финансовый орган ведет бюджетный учет операций БУ/АУ как орган, осуществляющий кассовое обслуживание.

Санкционирование расходов казенных организаций в 2020 году проводки и примеры

Дебет КРБ 150313000 Кредит КРБ 150313000 — детализация получателем бюджетных средств показателей доведенных ему бюджетных ассигнований по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года; 3. Дебет КРБ 150313000 Кредит КРБ 150211000 — суммы бюджетных обязательств, принятых получателем средств бюджета за счет доведенных бюджетных ассигнований, а также суммы изменений, внесенных в течение финансового года.

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

На первый взгляд, такая информация должна была хотя бы немного успокоить бухгалтеров автономных учреждений — не придется им перед каждой проводкой думать о типе контрагента.

Но в противопоставление Инструкции № 157н в п.

Проводки расчетов по недостачам в бюджете 2020

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

Кэк 2020 при погашении недостачи в бюджетном учреждении

Согласно пункту 4 Стандарта «Доходы»: «Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов.

» В соответствии со Стандартом «Доходы»: «Доходы от межбюджетных трансфертов — доходы от предоставления дотаций, субсидий, субвенций и иных межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, предоставляемых с условиями при передаче активов, признаются в бухгалтерском учете по факту возникновения права на их получение доходами будущих периодов. Доходы будущих периодов от межбюджетных трансфертов признаются в составе доходов от межбюджетных трансфертов текущего отчетного периода по мере выполнения условий при передаче активов в части, относящейся к отчетному периоду.» (п.

Планируют расширить и коды расходов. Например, статью 210 «Оплата труда, начисления на выплаты по оплате труда» КОСГУ дополнят подстатьей 214 «Прочие выплаты персоналу в натуральной форме».

По ней нужно будет учитывать расходы на выплаты сотрудникам в натуральной форме, которые не относятся к заработной плате. Например, компенсацию расходов на проезд и провоз багажа при переезде.Все хозяйственные операции в бухгалтерском учете отражаются с помощью проводок.

Начинающему бухгалтеру бывает трудно разобраться в них. Мы подготовили таблицы проводок с пояснениями на разные случаи.

Поступление Доходов В Казенном Учреждении Проводки В 2020 Году

С 1 января 2020 года бухгалтеры в счетах учета будут применять детализированные коды КОСГУ. Появятся новые статьи доходов. Например, статья 190 «Операции с нефинансовыми активами и прочие безвозмездные поступления в бюджет» КОСГУ.

По ней необходимо учитывать доходы от оприходования излишков при инвентаризации, объекты активов с забалансовых счетов, разукомплектованное имущество, а также доходы от безвозмездного поступления активов.

А по статье 450 «Уменьшение права пользования» КОСГУ – отражать доходы от выбытия права пользования имуществом, которое находится в аренде или безвозмездном пользовании, либо неисключительных прав.

Возможно, вам будут интересны эти темы:

Изменилось название группы учета счета 0 104 40 000. Сейчас наименование «Амортизация прав пользования активами», ранее было «Амортизация предметов лизинга». Их следует применять с начала 2020 года. В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ.

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Начисление госпошлины проводки в казенном учреждении с 2020 года

С 1 января 2020 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов – инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Госпошлина в стоимости имущества

Порядок применения КОСГУ с 1 января 2020 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2020 № 209н (далее – Порядок № 209н). Согласно данному документу правила применения КОСГУ в части командировочных расходов изменились.

У арендодателя доходы по условным арендным платежам обособляются новым аналитическим счетом учета – 0 205 35 000 «Расчеты по доходам по условным арендным платежам», и в начислении доходов используется новый код КОСГУ – 135 «Доходы по условным арендным платежам».

У арендодателя передача имущества в аренду отражается операцией внутреннего перемещения: дебет счета 0 101 00 310 / кредит счета 0 101 00 310 – в сумме балансовой стоимости передаваемого имущества, а также изменением материально ответственного лица (им становится руководитель (уполномоченное им лицо) юридического лица, принявшего объект в пользование).

Аренда в бюджетном учете в 2020 году

Бюджетное учреждение по закону может вести коммерческую деятельность, доход от которой используется на собственные нужды. Однако основной источник финансирования – государственные и муниципальные субсидии. Коммерческая составляющая строго контролируется и не может превышать определенный процент от общего дохода.

Источник: https://reg-jurist.ru/zakonoproekty/tipovye-provodki-v-kazennom-uchrezhdenii-v-2019-godu

Отражение зарплаты в бухучете кэк в 2020 г

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Отражение зарплаты в бухучете кэк в 2020 г». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Изменений много, но они не глобальны. В основном бюджетная классификация сохранила свою структуру. Обновлены названия некоторых кодов и группировок. Но есть и смысловые изменения. Так, к примеру, детализированы группы расходов и доходов бюджетной классификации.

Отметим, что, как и ранее, КОСГУ является группировкой операций, осуществляемых организациями сектора государственного управления, в зависимости от их экономического содержания.

Чиновники не стали ограничиваться введением новых кодов, а полностью изменили порядок применения БК и КОСГУ. Так, с 01.01.

2020 вступает в силу Приказ Минфина № 209н, устанавливающий новый порядок применения КОСГУ.

Расшифровка кодов кбк и их классификация 2020 год

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «услуги, работы для целей капитальных вложений»).

бухгалтерские проводки по зарплате — это отражение сумм вознаграждений за выполненную работу за отчетный период по каждому сотруднику. рассказываем, как учитывать начисление зарплаты, проводки для некоммерческих и бюджетных организаций собраны в таблице.

проводки по начислению заработной платы 2020 год казенное учреждение кэк

Если образовательное учреждение имеет филиалы, следует помнить, что перечислять НДФЛ в бюджет надо отдельными платежными поручениями по каждому подразделению. На этом настаивают налоговики. А вот о том, какие записи надо сделать при начислении зарплаты, налогов и взносов, – в статье.

На какой кэк отнести перечисление профвзносов в 2020 году

По подстатье 212 «Прочие выплаты» учитываются расходы на оплату работодателем в пользу работников и (или) их иждивенцев не относящихся к заработной плате дополнительных выплат и компенсаций.

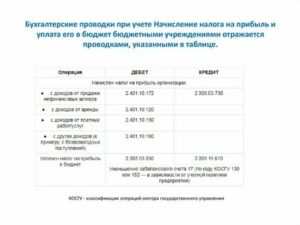

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2020 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

- формирование полной и достоверной информации о деятельности организации, ее результатах и имущественном положении;

- обеспечение этой информацией всех заинтересованных пользователей;

- своевременное предупреждение и предотвращение отрицательных результатов деятельности.

- Допущение временной определенности фактов хозяйственной деятельности — так сложно назван всем нам известный принцип начислений, т. е. привязка фактов к тому периоду, к которому они относятся, независимо от оплаты.

: Адресная помощь переселенцам в 2020 году

Объекты и методы бухгалтерского учета

- Принцип имущественной обособленности — означает, что имущество организации существует отдельно от имущества других лиц, в том числе от имущества ее собственников.

- Допущение непрерывности деятельности — предполагается, что организация продолжит работать в обозримом будущем, не планирует сворачивание деятельности или закрытие.

- Последовательность применения учетной политики, стабильность принятых правил бухгалтерского учета из года в год.

Также, согласно статье 136 ТК РФ , работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок.

Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах. Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Форма Т-54

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2020.

В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг.

Реквизиты документов остаются прежними. Документы не перепроводятся, меняется только лишь КЭК в проводках. То есть, к примеру, при операциях с МЗ не производится заново расчет средней стоимости, и, соответственно, можно не бояться, что при списании поменяются суммы.

Расшифровка КОСГУ: подстатья 226

В соответствии с новым Порядком применения КОСГУ, с 1 января 2020 года выплаты сотрудникам необходимо разграничивать на денежные и в выданные в натуральной форме. К примеру, к выплатам в натуральной форме относятся оплата услуг, работ, товаров, предоставленные подчиненным, а также компенсация затрат, понесенных на их оплату.

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете. В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2020 и 2020 годах.

Новшества в отражении расходов по подстатье 211 «Заработная плата» КОСГУ в 2020 и 2020 годах

выходные пособия работникам, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с ликвидацией, реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности работников или штата, выплачиваемые в порядке и размерах, которые установлены законодательством РФ;

Какие расходы относятся к выплатам?

Источник: https://baiksp.ru/kvitantsii-zhkh/otrazhenie-zarplaty-v-buhuchete-kek-v-2019-g

Какие проводки использовать, чтобы отразить операции по зарплате

Бухгалтерия Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников.

Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

26 сентября 2019 Евдокимова Наталья

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2020 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Бухучет зарплаты в бюджетном учреждении

Собрали в таблице проводки по начислению зарплаты в бюджетном учреждении в 2020 году.

| Начислена зарплата | 4 401 20 211 | 4 302 11 730 | Оплата труда — КВР 111Прочие выплаты — 112Пособия и больничные листы и страховые взносы — 119 |

| Начисление больничного листа | 4 401 20 213 | 4 302 13 730 | |

| Начисление прочих выплат | 4 401 20 212 | 4 302 12 730 | |

| Начислена заработная плата работникам основного производства, проводка | 4 109 61 211 (при включении ЗП в себестоимость)4 109 71 211 (накладные расходы)4 109 81 211 (общехозяйственные расходы) | 4 302 11 730 | |

| Удержан НДФЛ | 4 302 11 830 | 4 303 01 730 | |

| Удержан исполнительный лист | 4 302 11 830 | 4 304 03 730 | |

| Выдана из кассы заработная плата, проводка | 4 302 11 830 | 4 201 34 610 | |

| Перечисление на банковские карты | 4 302 11 830 | 4 201 11 610 | |

| Невыданная зарплата депонирована | 4 302 11 830 | 4 304 02 730 | |

| Страховые взносы | 4 402 20 213 | 4 303 02 730 (ФСС — 2,9 %)4 303 06 730 (ФСС НС и ПЗ — 0,2 %)4 303 07 730 (ФФОМС — 5,1 %)4 303 10 730 (ОПС — 22 %) |

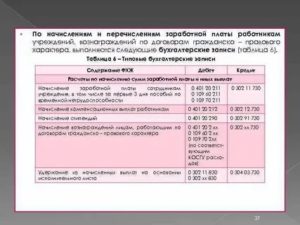

Бухпроводки по зарплате в казенном учреждении

Собрали в таблице проводки по зарплате в казенном учреждении в 2020 году.

| Начислена заработная плата работникам | 1 401 20 211 | 1 302 11 730 | Для оплаты труда государственных и муниципальных служащих — КВР 121, для оплаты пособий и страховых взносов — 129 |

| Больничные листы | 1 401 20 213 | 1 302 12 730 | |

| НДФЛ | 1 302 11 830 | 1 303 01 730 | |

| ЗП перечислена с расчетного счета | 1 302 11 830 | 1 201 11 610 | |

| Выдана ЗП из кассы | 1 302 11 830 | 1 201 34 610 | |

| Страховые взносы | 1 402 20 213 | 1 303 02 730 (ФСС — 2,9 %)1 303 06 730 (ФСС НС и ПЗ — 0,2 %)1 303 07 730 (ФФОМС — 5,1 %)1 303 10 730 (ОПС — 22 %) |

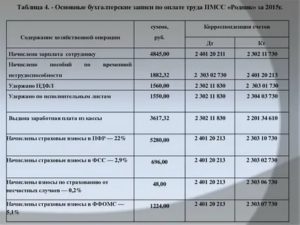

Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

| Начислена ЗП | 2 401 20 211 | 2 302 11 730 | Аналогичны для бюджетных учреждений |

| Удержан НДФЛ | 2 302 11 830 | 2 303 01 730 | |

| Удержаны профсоюзные взносы | 2 302 11 830 | 2 304 03 730 | |

| Выдача заработной платы из кассы | 2 302 11 830 | 2 201 34 610 | |

| Выдана заработная плата, проводка с расчетного счета | 2 302 11 830 | 2 201 11 610 | |

| Страховые взносы | 2 402 20 213 | 2 303 02 730 (ФСС — 2,9 %)2 303 06 730 (ФСС НС и ПЗ — 0,2 %)2 303 07 730 (ФФОМС — 5,1 %)2 303 10 730 (ОПС — 22 %) |

Бухучет в НКО

Некоммерческие организации обязаны вести бухучет по общепринятым нормам, согласно Приказу Минфина № 94н. Так, все начисленные вознаграждения за труд аккумулируйте на бухсчете 70 «Расчеты с персоналом по оплате труда».

Независимо от типа организации (некоммерческая, бюджетная, коммерческая) ведите учет начислений отдельно по каждому работнику. Не допускается внесение обобщенной информации по предприятию в целом либо записи по цеху, участку, отделу, смене.

Допустимо открыть соответствующие субсчета к счету 70. Например, чтобы детализировать информацию по цехам, отделам и прочим структурным подразделениям предприятия.

Для отражения начислений оформляется запись по кредиту счета 70 в корреспонденции со счетами производственных затрат. К примеру, чтобы отразить заработок основного персонала, используется счет 20 «Основное производство», для вспомогательного персонала — счет 23.

Бухгалтерские проводки по заработной плате: примеры для НКО

| Начислена заработная плата, проводка для руководящего персонала | 26 | 70 | Зарплата начисляется в полном объеме, независимо от суммы перечисленного аванса |

| Начислена ЗП работникам основного производства, проводка | 20 | 70 | |

| НДФЛ: удержание из заработной платы, проводки | 70 | 68 | |

| С расчетного счета выплачена заработная плата, проводка для аванса аналогичная | 70 | 51 | |

| Выплачена из кассы заработная плата, проводка подойдет для отражения аванса | 70 | 50 | |

| Страховые взносы | 20 (по основному производству)26 (по руководящему составу) | 69/1 (ФСС)69/2 (ОПС)69/3 (ФФОМС) |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Источник: https://gosuchetnik.ru/bukhgalteriya/kakie-provodki-ispolzovat-chtoby-otrazit-operatsii-po-zarplate

Проводки По Начислению Заработной Платы 2020 Год Казенное Учреждение Кэк

20.11.2019

Бухгалтерские проводки по зарплате — это отражение сумм вознаграждений за выполненную работу за отчетный период по каждому сотруднику. Рассказываем, как учитывать начисление зарплаты, проводки для некоммерческих и бюджетных организаций собраны в таблице.

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей.

С 1 января 2020 года возмещение суточных сотрудникам учреждения должно отражаться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие выплаты» КОСГУ.

Другие расходы в части возмещения командированным сотрудникам будут учитываться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и подстатье 226 «Прочие работы, услуги» КОСГУ.

Бухгалтерские проводки казенного учреждения

Денежное обязательство должно отражаться в сумме кредитового оборота счета 0 302 00 000 вне зависимости от формы, произведенной в будущем оплаты, единственное условие: она должна быть произведена в текущем году (п. 141 Инструкции № 162н).

Казенным учреждение для осуществления своей деятельности были приобретены материальные запасы. При приобретении данных запасов выделяется сумма НДС, указанная поставщиком, для принятия ее к зачету, в размере 18 000 руб.

Какие проводки использовать, чтобы отразить операции по зарплате

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Начисление зарплаты в казенном учреждении проводки в 2020 году

- за выслугу лет;

- за особые условия государственной гражданской и иной службы;

- за работу со сведениями, составляющими государственную тайну;

- за квалификационный разряд (классный чин, дипломатический ранг, классность по специальности);

- за работу и стаж работы в местностях с особыми климатическими условиями, пустынных, безводных местностях, высокогорных районах, районах Крайнего Севера и приравненных к ним местностях,

К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы также отражайте с кодом «1».

Проводки по заработной плате в бюджетном учете

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Учет заработной платы в 2020 году

- счет 20 для тех, кто занят в основном производстве;

- счет 26 для управленческого персонала;

- счет 44 для тех, кто продает готовую продукцию;

- счет 08 для сотрудников, участвующих в создании или приобретении основных средств.

Источник: https://yrokurista.ru/nalogovoe-pravo/provodki-po-nachisleniyu-zarabotnoj-platy-2019-god-kazennoe-uchrezhdenie-kek

Бухгалтерские проводки по зарплате

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Проводки по начислению заработной платы

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления оплаты за время отсутствия работника по причине болезни или отпуска.

| Начислена заработная плата работникам основного производства, проводка | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство, начислена заработная плата, проводка | 25 | 70 |

| Сотрудникам управления и общехозяйственных подразделений начислена ЗП, проводка | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами: начислена зарплата, проводка | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата работникам, проводка | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Удержание из заработной платы: проводки

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана оплата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Выдана заработная плата: проводка

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Ндфл и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат.

Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004.

Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2018.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | |

| ОПС | ОМС | ОСС | ||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| 30 ноября 2020 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2020 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2020 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Источник: https://clubtk.ru/bukhgalterskie-provodki-po-zarplate