Проводки Казенные Учреждения 2020 Год

Какие проводки сделать казенному учреждению при получении налогового требования в 2020 г

Принятые в сумме дебетового оборота счета 0 208 00 000 денежные обязательства, отражаются вне зависимости от того, какой проводкой они будут закрыты по кредиту, главное, чтоб не возвратом, так как возврат уменьшает денежное обязательство.

Денежное обязательство должно отражаться в сумме кредитового оборота счета 0 302 00 000 вне зависимости от формы, произведенной в будущем оплаты, единственное условие: она должна быть произведена в текущем году (п. 141 Инструкции № 162н).

Типовые проводки по бюджетному учету (примеры)

Организации государственного сектора ведут учет исходя из положений Единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Согласно п. 21 инструкции № 157н также действуют частные планы счетов для конкретных видов организаций.

Понятие «бюджетный учет» применимо не ко всем госструктурам. Оно может быть использовано по отношению к определенным организациям, попадающим под юрисдикцию приказа № 162н. Примером таких организаций являются казенные учреждения, госорганы, внебюджетные фонды. Остальные госучреждения ведут бухгалтерский учет (приказы № 174н и № 183н).

Как вести бухгалтерский учет в казенном учреждении в 2020 году

Напомним, что первые пять ФСБУ 2020 года определили, что учет основных средств в казенных учреждениях в 2020 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2020 года.

Проверить учетную политику на 2020 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Примеры основных проводок в казенном учреждении

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00. Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки:

С 1 января 2020 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Как проводится бухгалтерский учет в казенных учреждениях

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Вместе с тем, далеко не при каждой реализации лома или иных вышеперечисленных «товаров» продавец должен будет уплачивать НДС. Поскольку если покупателем будет выступать организация (ИП), то именно на ней как на налоговом агенте будет лежать обязанность по исчислению и уплате суммы налога в бюджет (п.

Рассмотрев вопрос, мы пришли к следующему выводу:Доходы от сдачи металлолома могут быть отражены в бухгалтерском учете автономного учреждения с применением счета 209 83 «Расчеты по иным доходам».В отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.

0503737) доходы от сдачи металлолома отражаются в графе 5 раздела I по аналитическому виду доходов 440.Обоснование вывода:Применяемая в настоящее время методология бухгалтерского учета предусматривает учет доходов с применением счетов 205 00 «Расчеты по доходам», 209 00 «Расчеты по ущербу и иным доходам» (п.п.

Проводки По Налогам Казенного Государственного Учреждения 2020 Год

Задача бухгалтерии любой организации — контролировать движение капитала, а также отсчитываться перед государством за те или иные действия. Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности. Проводки по бюджетному учету составляются исходя из правил, установленных планом счетов бюджетного учета.

Корректность проводок по бюджетному учету можно проверить, найдя подходящие хозяйственные операции в инструкции к плану счетов. Расскажем об этом в нашей статье.

Независимо от того, кто готовит учетную политику, ее утверждает руководитель казенного учреждения своим приказом. Издать такой приказ следует не позднее последнего рабочего дня уходящего года. То есть утвердить учетную политику казенного учреждения на 2020 год с приложениями надо не позднее 29 декабря 2020 г.

Сводные Справки (форма 0503725) составляются и представляются в МОУ ФК только по счету 0 304 00 000 «Расчеты с прочими кредиторами» раздельно по видам финансового обеспечения (коды 2, 4, 5, 7) в части бухгалтерских операций государственных (муниципальных) учреждений по изменению их типа в течение финансового года. При этом графа 2 сводной Справки по счету 0 304 00 000 «Расчеты с прочими кредиторами» не заполняется.

В казенном учреждению за организацию учета и ведение документации отвечает руководитель (ст. 7 Федерального закона от 6декабря 2011 г. № 402-ФЗ). Он же принимает решение о том, кто будет вести учет.

Рекомендуем прочесть: Доступное Жилье Многодетным Семьям 2020

Как вести бухгалтерский и налоговый учет банковских гарантий

- Дт 08 Кт 76 (на сумму уплаченной комиссии) — предоставление гарантийного обеспечения;

- Дт 60 Кт 76 — отражено принятие требования об оплате по гарантийным обязательствам;

- Дт 76 Кт 51 — задолженность перед гарантом погашена.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм.

В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Вход для клиентов

У казенных учреждений источником обеспечения всех расходов являются средства соответствующих бюджетов, поэтому операции по поступлению денежных пожертвований отражаются по КВФО 1 «Бюджетная деятельность». Как правило, пожертвования денежных средств в пользу таких учреждений перечисляются в бюджет жертвователями.

Казенные учреждения не вправе самостоятельно распоряжаться указанными средствами (расходовать их). Вместе с тем стоит отметить, что суммы пожертвований, зачисленные в бюджет, впоследствии могут быть доведены казенным учреждениям в виде дополнительных лимитов бюджетных обязательств для осуществления целевых расходов (Письмо Минфина РФ от 17.05.

2011 № 02‑03‑09/2016).

Источник: https://nl-consalting.ru/bez-rubriki/kakie-provodki-sdelat-kazennomu-uchrezhdeniyu-pri-poluchenii-nalogovogo-trebovaniya-v-2019-g

Передача основных средств казенные учреждения проводки 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Передача основных средств казенные учреждения проводки 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей.

Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество.

Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Пример списания ОС

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Продажа или дарение.

- Передача иной организации госсектора экономики.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Решение о списании, принятое субъектом учета.

Бюджетный учет основных средств в 2020 году

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2020 года. 27 марта 2020 Евдокимова Наталья Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов.

Новое в учете основных средств в 2020 (последние новости)

- решения постоянно действующей комиссии по поступлению и выбытию активов.

- ожидаемого периода получения экономических выгод или полезного потенциала, заключенного в активе;

- технической документации производителя;

, 2020, N 5 Вопрос: По решению вышестоящего органа власти в порядке межведомственной передачи казенному учреждению безвозмездно передано особо ценное движимое имущество (ОЦДИ), которое ранее числилось на балансе бюджетного учреждения. Как отразить принятие такого имущества к бюджетному учету? Ответ: Первым делом отметим, что в учете казенного учреждения ОЦДИ не выделяется.

В статье методисты «1С» рассматривают порядок отражения в учете и в отчетности передачи нефинансовых активов, а также дают рекомендации по оформлению их движения в программе «1С:Бухгалтерия государственного учреждения 8». Порядок отражения в учете и в отчетности передачи нефинансовых активов (НФА) изменился в связи с нововведениями, внесенными Федеральным законом

Учет имущества, полученного безвозмездно

В этой статье мы рассмотрим особенности документального оформления и отражения в бухгалтерском учете имущества, поступившего безвозмездно. Безвозмездное поступление имущества в учреждение может происходить несколькими способами:

В 1-4 разрядах номера счета обязательно должны отражаться аналитический код вида функции, услуги (работы) учреждения, соответствующий кодам раздела и подраздела расходов бюджета (см. также п. 21.1 Инструкции № 157н).

Материальные запасы — это разновидность нефинансовых активов, но в отличие от ранее рассмотренных основных средств, нематериальных и непроизведенных активов они не являются объектами капитальных вложений.

Операции по их приобретению и использованию занимают значительный объем в финансово-хозяйственной деятельности бюджетного учреждения.

Безвозмездное поступление ос в бюджетном учреждении проводки 2020 косгу

К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства. Учет ведется в Карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

Оприходование основных средств (отражение на счете 101.00 «Основные средства») и ввод в эксплуатацию в организациях госсектора происходит одновременно — как только имущество становится пригодным к использованию (п. 8 Стандарта «Основные средства», п. 38 Инструкции к Единому плану счетов № 157н).

Порядок списания основных средств в казенных учреждениях 2020

Реализация учреждением мероприятий, предусмотренных актом о списании, и отражение в учете выбытия компьютерной техники не допускается до утверждения в установленном порядке соответствующего акта о списании (п. 11 Положения, п. 52 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н).

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Оно может передаваться государственным (муниципальным) учреждениям в оперативное управление и изыматься у них, быть передано в безвозмездное пользование, в операционную и финансовую аренду и т.д., с 2020 года в связи с изменением КОСГУ по безвозмездным поступлениям и выбытиям меняются многие бухгалтерские записи по учету имущества казны.

Поступление ос в безвозмездное пользование проводки бюджетный учет 2020

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей; анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить; прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

: Бумажные права 2020

Изменения в Инструкции N 162н: как вести бюджетный учет в 2020 году

Согласно Гражданского кодекса РФ государственной собственностью является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам РФ.

Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью ( ГК РФ).

Земля и другие природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо муниципальных образований, являются государственной собственностью.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

Проводки Казенные Учреждения 2020 Год

Значит, в целях исчисления налога на прибыль суммы налога на имущество могут быть отнесены на расходы по предпринимательской деятельности.

Отвечает Елена Павленко, эксперт Так как штраф выписан на учреждение, то в учете начислите сумму штрафа — Д. КРБ.1.401.20.290 – К. КРБ.1.303.05.

730; Затем оплатите штраф за счет лимитов учреждения по КВР 853 КОСГУ 290 – Д. КРБ.1.303.05.830 – К. КРБ.1.304.05.290.

В 2020 году Инструкции 157н и 162н применяются в новых редакциях. Мы рассказываем, какие поправки внесены в соответствующие приказы Минфина, изменилась ли структура плана счетов и где можно посмотреть корректные бухгалтерские проводки.

- Своевременное и правильное оформление и отражение получения, движения (амортизации) и выбытия имущества.

- Составление отчетности по наличию и использованию ОС в учреждениях.

- Контроль над присутствием и сохранностью имущества в местах его эксплуатации.

- Расчет амортизационных отчислений и их применение в бухучете.

- Осуществление налогового учета.

- Контроль за эффективностью использования ОС.

Основные средства являются не только подспорьем для получения доходов в коммерческих структурах, но и средствами труда в государственных и казенных учреждениях. Причем в бюджетных организациях их учет является еще более важным фактором, чем в иных компаниях.

Поступление

- 402-ой федеральный закон, посвященный применению правил бухгалтерского учета.

- Инструкция 157н по применению счетов, в которой расписаны условия причисления различных видов имущества к ОС.

- Инструкция 162н, по применению бюджетного учета, определяющая порядок учета ОС в государственных и казенных организациях.

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма.

2) иное движимое имущество, без которого осуществление бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено и (или) которое отнесено к определенному виду ОЦДИ соответствующими органами власти;

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Первоначальная стоимость ОС, которые учреждения получают безвозмездно, равна справедливой стоимости на дату приобретения — цене, по которой может быть переход права собственности между независимыми сторонами сделки.

Дебет КДБ 1 210 05 560 Кредит КДБ 1 401 40 121 — отражено признание доходов будущих периодов по справедливой стоимости арендных платежей; 3. Дебет КРБ 1 401 50 241 Кредит КДБ 1 210 05 660 — отражено признание отложенных расходов по упущенной выгоде в размере справедливой стоимости арендных платежей.

Далее ежемесячно отражается: 4. Дебет КДБ 1 401 40 121 Кредит КДБ 1 401 10 121 — отражено признание доходами текущего финансового года доходов будущих периодов в размере справедливой стоимости арендных платежей за месяц; 5.Дебет КРБ 1 401 20 241 Кредит КРБ 1 401 50 241 — в той же сумме отражено признание расходов текущего года по упущенной выгоде.

Проводки при передаче основных средств в казенных учреждениях

операции Дебет Кредит Сумма, руб. Принятие к учету сооружения, полученного в рамках межведомственных расчетов, по факту государственной регистрации прав*: – балансовая стоимость; КРБ

Непроизведенные активы

В пункте 14 Инструкции № 162н в новой редакции сказано, что для учета операций с непроизведенными активами применяются счета аналитического учета счета 0 103 00 000 «Непроизведенные активы», предусмотренные приложением 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета).

В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы.

Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Типовые проводки для казенных учреждений в 2020 году счет 17 и 18

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Данная ошибка была выявлена после завершения операций по лицевому счету. Чтобы избежать образования на конец года кредиторской задолженности, было решено произвести наличными доплату долга из кассы через подотчетное лицо.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

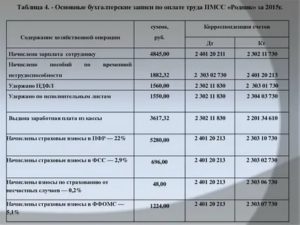

Расчеты по пособиям

- Средства, которые представляют собой субвенции и субсидии. Произведенные за их счет расходы также учитываются отдельно.

- Доходы и издержки, образование которых происходит в процессе хозяйственной деятельности.

- Недвижимое и особо дорогое имущество, которое фундируется АУ учредителем и закрепляется за ним, пока организация функционирует. Также ОС, закупленные за счет вложенных им (учредителем) денежных средств.

Источник: https://baiksp.ru/kvitantsii-zhkh/peredacha-osnovnyh-sredstv-kazennye-uchrezhdeniya-provodki-2019

Типовые проводки в казенном учреждении в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Типовые проводки в казенном учреждении в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете. В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2020 и 2020 годах.

С 1 января 2020 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Основные бухгалтерские проводки на 2020 год

В бюджетных учреждениях учет заработной платы ведется по источникам финансирования (бюджетные средства по основному виду деятельности, внебюджетные средства, полученные от предпринимательской и иной приносящей доход деятельности и т.д.). Общая величина НДФЛ и страховых взносов рассчитывается по каждому сотруднику в соответствии с размером начислений по каждому источнику, а внутри источника – по каждому виду финансирования.

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

Если бюджетное (автономное) учреждение не выполнило госзадание (не достигнуты цели), то остатки субсидии оно должно вернуть учредителю.

Пример: по решению уполномоченного органа казенное учреждение отдает другой организации старые компьютеры, которые больше не используются.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2020.

Для приносящей доход деятельности расходы могут формироваться не через счет 40120, а через 109-е счета, формирующие себестоимость продукции, накладные или общехозяйственные расходы. Вот, например, как выглядит проводка начисления амортизации: 10960271 — 10434410. В конце определенного периода 109-е счета закрываются на 40120: 40120211 — 10960211.

Особенности бюджетного учёта в казённых учреждениях

ВНИМАНИЕ: Обработка для конфигурации 1С:БГУ 1.0. Обработка заменяет КОСГУ 340/440 — для счетов учета материальных запасов (счета группы 105), 560/660 и 730/830 для счетов расчетов (счета группы 205, 206, 208, 209, 302, 303, а так-же некоторые счета группы 210) на соответствующие детализированные КОСГУ согласно приказа Минфина 209н.

Отношения, возникающие в связи с осуществлением обязательного медицинского страхования, регулируются Федеральным законом «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, далее – Закон об ОМС.

Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

Сотруднику выдано вещевое имущество, его срок носки (эксплуатации) еще не истек. Сотрудник увольняется, вещевое имущество не сдано в учреждение. Каким документом и с использованием какого счета произвести удержание с зарплаты сотрудника?

По каким подстатьям КОСГУ отражать расчеты со страховыми компаниями по ОМС

В соответствии со статьей 18 БК РФ классификация операций публично-правовых образований (КОСГУ) является составной частью бюджетной классификации Российской Федерации, которая используется с 2020 г.

только для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

С 2020 года Фонду соцстраха России подведомственны лишь так называемые взносы по травматизму. В связи с этим ФСС сократил количество таблиц в 4-ФСС и, соответственно, утвердил для нее новую форму.

В бухучете затраты на покупку нематериальных активов отражайте по статье КОСГУ 320, а непроизведенных активов — по статье КОСГУ 310.

Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

Чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляются первичная документация, с помощью которой это будет происходить. Следует учесть, что после вступления в силу закона о бухучете от 06.12.2011 № 402-ФЗ предприятия не обязаны пользоваться едиными формами.

Можно разрабатывать свои, отвечающие нуждам конкретного предприятия.

Проводки По Зарплате В 2020 Году В Казенном Учреждении

В статью 290 «Прочие расходы» КОСГУ включат две новые подстатьи: 296 «Иные выплаты физическим лицам текущего характера» и 297 «Иные выплаты организациям текущего характера». По ним предстоит учитывать возмещение судебных издержек и морального ущерба физическим лицам и организациям.

Санкционирование расходов казенных организаций в 2020 году проводки и примеры

Дебет КРБ 150313000 Кредит КРБ 150313000 — детализация получателем бюджетных средств показателей доведенных ему бюджетных ассигнований по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года; 3. Дебет КРБ 150313000 Кредит КРБ 150211000 — суммы бюджетных обязательств, принятых получателем средств бюджета за счет доведенных бюджетных ассигнований, а также суммы изменений, внесенных в течение финансового года.

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

На первый взгляд, такая информация должна была хотя бы немного успокоить бухгалтеров автономных учреждений — не придется им перед каждой проводкой думать о типе контрагента.

Но в противопоставление Инструкции № 157н в п.

Проводки расчетов по недостачам в бюджете 2020

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

Кэк 2020 при погашении недостачи в бюджетном учреждении

Согласно пункту 4 Стандарта «Доходы»: «Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов.

» В соответствии со Стандартом «Доходы»: «Доходы от межбюджетных трансфертов — доходы от предоставления дотаций, субсидий, субвенций и иных межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, предоставляемых с условиями при передаче активов, признаются в бухгалтерском учете по факту возникновения права на их получение доходами будущих периодов. Доходы будущих периодов от межбюджетных трансфертов признаются в составе доходов от межбюджетных трансфертов текущего отчетного периода по мере выполнения условий при передаче активов в части, относящейся к отчетному периоду.» (п.

Рекомендуем прочесть: Как подавать документы в орел фсо 2020 электронно

Планируют расширить и коды расходов. Например, статью 210 «Оплата труда, начисления на выплаты по оплате труда» КОСГУ дополнят подстатьей 214 «Прочие выплаты персоналу в натуральной форме».

По ней нужно будет учитывать расходы на выплаты сотрудникам в натуральной форме, которые не относятся к заработной плате. Например, компенсацию расходов на проезд и провоз багажа при переезде.

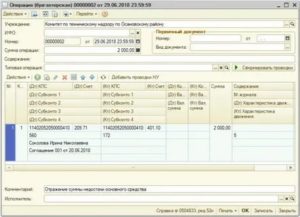

Все хозяйственные операции в бухгалтерском учете отражаются с помощью проводок. Начинающему бухгалтеру бывает трудно разобраться в них.

Мы подготовили таблицы проводок с пояснениями на разные случаи.

Поступление Доходов В Казенном Учреждении Проводки В 2020 Году

С 1 января 2020 года бухгалтеры в счетах учета будут применять детализированные коды КОСГУ. Появятся новые статьи доходов. Например, статья 190 «Операции с нефинансовыми активами и прочие безвозмездные поступления в бюджет» КОСГУ.

По ней необходимо учитывать доходы от оприходования излишков при инвентаризации, объекты активов с забалансовых счетов, разукомплектованное имущество, а также доходы от безвозмездного поступления активов.

А по статье 450 «Уменьшение права пользования» КОСГУ – отражать доходы от выбытия права пользования имуществом, которое находится в аренде или безвозмездном пользовании, либо неисключительных прав.

Возможно, вам будут интересны эти темы:

Изменилось название группы учета счета 0 104 40 000. Сейчас наименование «Амортизация прав пользования активами», ранее было «Амортизация предметов лизинга». Их следует применять с начала 2020 года. В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ.

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Начисление госпошлины проводки в казенном учреждении с 2020 года

С 1 января 2020 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов – инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Госпошлина в стоимости имущества

Порядок применения КОСГУ с 1 января 2020 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2020 № 209н (далее – Порядок № 209н). Согласно данному документу правила применения КОСГУ в части командировочных расходов изменились.

У арендодателя доходы по условным арендным платежам обособляются новым аналитическим счетом учета – 0 205 35 000 «Расчеты по доходам по условным арендным платежам», и в начислении доходов используется новый код КОСГУ – 135 «Доходы по условным арендным платежам».

У арендодателя передача имущества в аренду отражается операцией внутреннего перемещения: дебет счета 0 101 00 310 / кредит счета 0 101 00 310 – в сумме балансовой стоимости передаваемого имущества, а также изменением материально ответственного лица (им становится руководитель (уполномоченное им лицо) юридического лица, принявшего объект в пользование).

Аренда в бюджетном учете в 2020 году

Бюджетное учреждение по закону может вести коммерческую деятельность, доход от которой используется на собственные нужды. Однако основной источник финансирования – государственные и муниципальные субсидии. Коммерческая составляющая строго контролируется и не может превышать определенный процент от общего дохода.

Источник: https://reg-jurist.ru/zakonoproekty/tipovye-provodki-v-kazennom-uchrezhdenii-v-2019-godu

Как вести бухгалтерский учет в казенном учреждении в 2020 году

Казенщики являются отдельным типом государственных и муниципальных организаций, созданных для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемых за счет средств соответствующего бюджета на основании бюджетной сметы. Правила организации и ведения бухучета в казенных учреждениях регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкцией № 157н и инструкцией 162н в бюджетном учете для казенных учреждений в 2020 году;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в казенных учреждениях;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

В основную систему нормативного регулирования БУ относят региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2020 году для казенных учреждений

При ведении бюджетного и бухгалтерского учета организациям госсектора придется дополнительно к ранее введенным применять следующие ФСБУ:

- «Запасы»;

- «Концессионные соглашения»;

- «Долгосрочные договоры»;

- «Резервы. Раскрытие информации об условных обязательствах и условных активах»;

- «Бюджетная информация в бухгалтерской (финансовой) отчетности».

Стандарты применяйте в учете с 01.01.2020, а в отчетности — начиная с отчетности 2020 года. Кроме того, с отчетности 2020 года применяются положения ФСБУ «Отчет о движении денежных средств», которые касаются отражения информации о производных финансовых инструментах.

Новые стандарты бухучета с 2020 года

Первые пять ФСБУ определили, что учет основных средств в казенных учреждениях в 2020 году ведут уже по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Обновлены требования к малоценным объектам ОС и правилам их учета в бюджетной сфере. Подробная инструкция — в статье «Учет основных средств в казенном учреждении в 2020 году — особенности для малоценных ОС».

Учитывая эти изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить эти изменения следовало еще в декабре 2019 года.

Проверить учетную политику на 2020 год для казенных учреждений, новшества, все ли изменения учтены в главном документе — в статье «Учетная политика: как составлять по новым требованиям».Обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Другие изменения

Чиновники скорректировали практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — приказ № 132н. Общая структура КБК сохранена, но изменения есть, и их довольно много.

Нововведения коснулись и действующего порядка формирования КОСГУ. С января 2019 применяется приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись инструкции № 162н. Скорректирован Единый план счетов казенного учреждения.

Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2020 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую применяет организация в своей деятельности, следует закрепить в учетной политике.

Бухгалтерские проводки по санкционированию расходов казенных организаций в 2020 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.Пример бухгалтерских проводок в бюджетном учреждении в 2020 году по санкционированию:

Сумма обязательств, принятых по контракту, заключенному по итогам осуществления конкурентных способов определения поставщиков, исполнителей, подрядчиков | 0 502 07 000 | 0 502 01 000 |

Операция в иных случаях принятия обязательств | 0 506 00 000 | 0 502 01 000 |

Суммы, принятые учреждением за счет ранее сформированных отложенных обязательств | 0 502 09 000 | 0 502 01 000 |

Как правильно составлять любые бухгалтерские проводки, читайте в статье «Проводки в бухгалтерском учете: что это и как используется».

Отчетность казенного учреждения в 2020 году

Полный состав бюджетной отчетности за 2020 год для казенных учреждений установлен приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками ознакомьтесь в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

2020 году форма отчета 0503160 казенного учреждения изменена приказом Минфина № 13н от 31.01.2020.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Требования доводят до КУ отдельным распорядительным актом.

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-vesti-bukhgalterskiy-uchet-v-kazennom-uchrezhdenii-v-2018-godu