Проведение Мероприятийи Праздников Какие Коду Косгу Применить 2020

Приобретение материалов в 2019 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2019 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2019 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2018 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Источник: https://grnt.ru/blog/priobretenie-materialov-v-2019-godu-kakoj-kosgu-primenit/

Изготовление Билетов Для Мероприятий Косгу 2020

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

– подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, следует отражать по статье 290 “Прочие расходы” КОСГУ.

При этом к категории подарочной продукции отнесены поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т.п., цветы. Однако этот перечень не является закрытым;

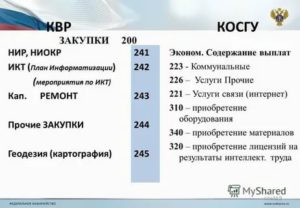

Квр и косгу в 2020 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Код (статья) КОСГУ: 226

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

: Выплата пособий по безработице спб

Косгу расходы на проведение культурно-массового мероприятия

Уважаемые коллеги! Образовательным учреждением был заключен договор на оказание услуги по проведению культурно-массового мероприятия для студентов за счет субсидии на выполнение государственного задания.

Исполнитель включает в общую стоимость по договору расходы на приобретение спортивного инвентаря, костюмов. Факт оказания услуг подтверждается актом выполненных работ.

После проведения мероприятий пригодные к дальнейшему использованию нефинансовые активы (спортивный инвентарь и костюмы) необходимо принять к учету.

По какой статье КОСГУ следует оплачивать услуги по организации проведения культурно-массового мероприятия?По какой статье КОСГУ следует оплачивать нефинансовые активы, включенные в договор на услуги по организации культурно-массового мероприятия? Можно ли провести оплату по статье КОСГУ 310?Каким образом определяется балансовая стоимость нефинансовых активов для принятия к бухгалтерскому учету, в случае, когда в договоре их стоимость включена в общую сумму?Есть ли возможность учитывать эти нефинансовые активы (спортивный инвентарь и костюмы), на забалансовом счете 21 (основные средства стоимостью до 3000 рублей включительно в эксплуатации), по стоимости 1 руб за единицу?

сообщаем следующее: Если при заключении договора на оказание услуг известно что в стоимость услуг включается и стоимость имущества, которое останется в распоряжении учреждения, тогда договор правильнее заключить с учетом этого. То есть, выделить в договоре отдельно стоимость имущества и стоимость услуги.

И соответственно оплатить по разным статьям КОСГУ: имущество по статье КОСГУ 310, если оно будет включено в состав основных средств, и КОСГУ 226 –за услугу. Аналогичные разъяснения дают сотрудники Минфина России при оплате контрактов по благоустройству территории и организации селекторного совещания (т.е.

когда в одном договоре фигурируют и нефинансовые активы и оказание услуг, работ).

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

: Выплаты на ребенка инвалида в 2020 году в москве

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам. В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Таблица кодов КОСГУ и соответствие с КВР

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Достаточно часто возникает необходимость в том, чтобы определенные расходов или доходов соотнести к соответствующим кодам КОСГУ. Таким образом, используя определенные коды, появляется возможность быстро указать определенный перечень видов деятельности при оформлении тех или иных документов, что существенно упрощает процедуру их составления.

16 Ноября 2020Проведение мероприятий и праздников: какие коды КОСГУ применять в 2020 году

Неустойка за ненадлежащее исполнение договора одной из сторон по своей природе является способом обеспечения исполнения обязательств, она может быть оспорена как по основанию возникновения, так и по размеру, а при наличии спора – уменьшена судом исходя из ст. 333 ГК РФ. В данной статье мы проанализируем особенности отражения в налоговом учете неустойки исполнителем по договору, применяющим УСНО.

Сегодня, наверное, уже не осталось предпринимателей, ведущих учет в бумажном варианте. Соответственно, очень много интересной – в первую очередь для проверяющих лиц – информации хранится в электронном виде: это и различные бухгалтерские программы, и базы данных, и первичная документация.

Зачастую на жестких дисках хранится информация, касающаяся не только проверяемого налогоплательщика, но и посторонних лиц (как правило, его контрагентов).О том, как налоговики получают информацию в электронном виде при налоговых проверках, а также о том, как они используют ее в качестве доказательств, – и поговорим на примерах судебной практики.

Пригласительные билеты на мероприятия какой косгу

Обоснованность такого решения подтверждается и содержанием неофициальных разъяснений специалистов финансового ведомства, которые они давали в прошлые годы.

*(1) К сожалению, в отдельных случаях у должностных лиц организации госсектора могут возникнуть трудности с распределением приобретаемых материальных ценностей на имущество, предназначенное для вручения (дарения), и на имущество, предназначенное для использования при организации и (или) проведении мероприятия.

Подобные затруднения достаточно часто возникают и при приобретении приглашений — ведь приглашение одновременно может «играть роль» поздравительной открытки, благодарственного письма и т.п.

: Косгу 225.1 В 2020 Году

Организации госсектора в рамках реализации возложенных на них задач могут выступать в качестве организаторов каких-либо мероприятий (праздников, торжественных собраний и т.п.).

При этом могут производиться закупки различных объектов имущества, которые в дальнейшем используются в целях: — вручения (дарения) в ходе мероприятий; — при организации и (или) проведении мероприятий. Согласно Указаниям, утвержденным приказом Минфина России от 21.12.

2012 N 171н (далее — Указания N 171н), приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, должно осуществляться за счет статьи 290 «Прочие расходы» КОСГУ.

К такой продукции, в частности, относятся поздравительные открытки, приветственные адреса, почетные грамоты, благодарственные письма.

По какому коду из КОСГУ учесть расходы на разработку и изготовление плана эвакуации

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Чиновники напомнили, что Инструкцией № 157н, предусмотрено, что книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланочной продукции строгой отчетности, приобретаемая учреждением для использования в процессе его деятельности, относится к объектам нефинансовых активов категории «материальные запасы».

Минфин России рассмотрел случай, когда Учреждение в соответствии с возложенными на него функциями осуществляет информационное обеспечение туристов, посещающих область, заключая договоры на выполнение работ (услуг) по изготовлению оригинал-макетов путеводителей, туристических карт, справочников для туристов и другой полиграфической продукции, изготовлению тиражей соответствующей полиграфической (печатной) продукции, а также распространению этой продукции на безвозмездной основе в местах въезда туристов (рекламные стойки с соответствующей печатной продукцией).

Источник: https://ask-lawyer.ru/privatizatsiya/izgotovlenie-biletov-dlya-meropriyatij-kosgu-2019

Проведение Мероприятийи Праздников Какие Коду Косгу Применить 2020

16.11.2019

Накануне мы упоминали о том, что с 2020 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2020 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2020 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Проведение мероприятий и праздников: какие коды КОСГУ применять в 2020 году

Накануне мы упоминали о том, что с 2020 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2020 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления«).К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2020 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Накануне мы упоминали о том, что с 2020 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2020 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

Рекомендуем прочесть: Прирезка Надела Земли В 2020г

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2020 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Отражение расходов на проведение мероприятия по статье КОСГУ

Автономное учреждение проводит мероприятие в рамках празднования юбилея школы. Во время праздника будут понесены затраты: 1. Техническое обеспечение праздника (звуковое ,световое сопровождение), 2. Оформление сцены (приобретение воздушных шаров,, цветочные гирлянды) 3. Изготовление пригласительных билетов 4. Гонорар ведущим праздника

5. Ресторанное обслуживание (Фуршет.)

Если автономное учреждение заключает договор на услуги по организации и проведению мероприятия (празднования юбилея школы) путем оформления договора на организацию мероприятия, предусматривающего осуществление исполнителем всех расходов, связанных с его реализацией, расходы следует отразить по статье КОСГУ 226.

Статьи косгу на 2020 год расшифровка

В бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия.

В классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания.

При этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования.

Программа разработана согласно методическим рекомендациям Минэкономразвития России и Минобрнауки России и полностью соответствует Профстандарту.

Прачечные услуги, установка вентиляции и сигнализации, дезинфекция, перепланировка (некапитальная) помещений, музейная реставрация, паспортизация имущества, а также ветеринарное обслуживание и питание ведомственных животных и зарядка картриджей также относятся к категории 225 КОСГУ.

Проведение Праздничных Мероприятий Косгу В 2020 Году

Источник: https://yrokurista.ru/ugolovnoe-pravo/provedenie-meropriyatiji-prazdnikov-kakie-kodu-kosgu-primenit-2019

В 2020 г. по какому косгу будут учитываться продукты мороженое приобретенные для проведения мероприятия?

Накануне мы упоминали о том, что с 2020 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2020 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2020 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Как правильно применять КОСГУ с 2020 года

При ведении учета с 1 января 2020 г., составлении бухгалтерской (бюджетной) и иной финансовой отчетности действует новый порядок применения КОСГУ. Рассмотрим подробно методические рекомендации Минфина по его применению.

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

КОСГУ: продукты питания

В вопросе, скорее всего, имеется в виду ситуация, когда приобретенные продукты используются в деятельности, не связанной с оказанием государственных и муниципальных услуг или ведением приносящей доход деятельности, то есть, списываются по коду КОСГУ 290.

По моему мнению, и в том случае, когда приобретаются продукты питания, используемые в деятельности учреждения, и в случае, когда между приобретением и фактическим использованием продуктов имеет место период времени, в течение которого продукты передаются на складское хранение, использование кода КОСГУ 340 также правомерно. По мере использования стоимость продуктов может быть списана по коду 290 (а не только по коду 272).

КОСГУ-2020: учитываем новшества

В связи с этим прежние названия статей 150, 160, а также порядок их применения изменены. Кроме того, в целях отражения безвозмездных поступлений дополнительно введена статья 190. Как применять эти статьи в 2020 году, рассмотрим в таблице:

на подстатью 172 «Доходы от выбытия активов»следует относить операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций). Ранее данная статья имела название «Доходы от операций с активами».

Как отражать расходы по КОСГУ в 2020 году

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

Источник: https://nl-consalting.ru/bankrotstvo-predpriyatiya/v-2019-g-po-kakomu-kosgu-budut-uchityvatsya-produkty-morozhenoe-priobretennye-dlya-provedeniya-meropriyatiya

Питание На Мероприятии Косгу 2020

Накануне мы упоминали о том, что с 2020 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2017 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2020 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Применение Квр и косгу в 2020 году для бюджетных учреждений

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Приказ не содержит положений, отменяющих Указания N 65н, однако, по сути, новый порядок их заменяет. В новых правилах скорректированы описание и наполнение некоторых доходов, расходов и источников финансирования дефицитов бюджетов.

Методические рекомендации Минфина по применению нового порядка КОСГУ

Действующий с 1 января 2020 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2020 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

Рекомендуем прочесть: Возражение На Иск О Защите Прав Потре

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2020 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Статья косгу питания участников соревнований

При направлении спортсмена в командировку на территории государств — участников СНГ, с которыми заключены межправительственные соглашения, предполагающие, что в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения Государственной границы РФ определяется по проездным документам (билетам).

По возвращении из командировки спортсмен должен представить руководителю для утверждения авансовый отчет об израсходованных в связи с командировкой суммах (к авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах на проезд, включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей, и об иных расходах, связанных с командировкой).

В противном случае компенсация произведенных расходов (или их части) осуществляется по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие выплаты» КОСГУ (для расходов сотрудника учреждения), по виду расходов 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий» в увязке с подстатьей 290 «Прочие расходы» КОСГУ (относительно расходов учащихся). Рекомендуем также ознакомиться со следующими материалами:- Энциклопедия решений. Группа видов расходов 100 «Расходы на выплаты персоналу…»;- Энциклопедия решений. Оформление расчетов при направлении группы несовершеннолетних граждан (учащихся) на олимпиады, соревнования или иные мероприятия в сопровождении сотрудника госучреждения;- Энциклопедия решений.

Питание спортсменов во время соревнований косгу кэк

Также к спортивным мероприятиям относится регулярная тренировочная работа со спортсменами, физкультурная работа с учащимися и сотрудниками учреждения и т. д. Кроме того, 2014 год можно считать годом второго рождения системы ГТО.

Однако учет спортивных мероприятий имеет свои особенности. Сотрудники учреждения или команды сотрудников могут участвовать в спортивных соревнованиях различного уровня, организовывать спортивные соревнования, принимать соревнования на территории учреждения.

Коды КОСГУ для блоков питания и аккумуляторов

КОСГУ источника бесперебойного питания для компьютера определяется по решению комиссии. Если предполагается использование только для одного ПК, можно поставить КОСГУ 346 и сформировать единый объект.

ИБП используется для обеспечения мощности при кратковременном отключении основного источника, поэтому может подключаться к другим компьютерам или устройствам при необходимости. Можно приобрести его по КОСГУ 310, присвоить инвентарный номер и использовать как самостоятельное ОС.

Основным требованиям федерального стандарта и Инструкции 157н он соответствует.

Для активов, которые обеспечивают работу других объектов учета, бывает трудно определиться с отнесением к ОС и МЗ. В статье мы рассказываем, как следует определять код операций для бухучета некоторых устройств.

Продукты питания косгу

С 2020 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования

В 2020 году применение классификации операций сектора государственного управления регулируется . Указания 65н утратили силу. В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ.

Рекомендуем прочесть: Программа Молодая Семья Без Детей

Таблица соответствия квр и косгу

Источник: https://lawyer99.ru/test_category/pitanie-na-meropriyatii-kosgu-2019