Программа Снижения Процента По Ипотеке

Снижение ставки по ипотеке: 6 основных условий, список документов, важные требования

https://pixabay.com/illustrations/house-home-ownership-domestic-2368389/

Снижение ставки по действующей ипотеке – это отличное решение для заёмщика, которое позволяет сэкономить средства, а также сократить срок, отведённый на погашение кредита. Сегодня мы рассмотрим условия, необходимые для снижения процентов, а также разберёмся, на кого рассчитана данная программа.

https://pixabay.com/vectors/budget-home-loan-money-percent-149874/

Прежде чем порадоваться перспективе снижения ставки, следует разобраться, соответствуете ли вы всем заданным требованиям и подходит ли ваш договор об оформлении ипотеки под перечень тех сделок, которые подлежат пересмотру.

Итак, вы не так давно стали обладателем жилья, взятого в ипотеку. Какие основные условия выдвигают крупные банки России для снижения процентной ставки в процессе кредитования физических лиц?

А они таковы.

- Изначально вы составили договор с банком на предмет получение ссуды под ипотечное жильё, процентная ставка по которой составляла как минимум 10,9-11,9%.

- Вы выплачиваете ипотеку уже 12 месяцев.

- Каждый из ежемесячных платежей был произведён в срок и в полном объёме.

- Вы не заключали с банком договор о реструктуризации суммы по кредиту.

- Общая сумма, которую вам ещё предстоит выплатить финансовому учреждению, составляет не менее 500 000 рублей.

- Вы имеете положительную кредитную история не только в банке, где была взята ссуда, но и в сторонних банках.

Если отвечаете всем заявленным требованиям и существующий договор по кредиту вписывается в рамки заданных параметров, то имеете полное право на пересмотр процентной ставки и новый расчёт платежей.

Прежде чем собирать все необходимые документы, вам необходимо осознавать, что снижение процентной ставки на сегодняшний день не является прямым обязательством банка. Эта функция исходит из ряда обстоятельств, и банк вправе как дать добро на снижение, так и отвергнуть заявку без её рассмотрения.

Кроме того, снижение процентной ставки по ипотеке возможно в таких случаях.

- Заёмщик попал в стеснённое материальное положение вследствие внешних факторов: лишился работы, потерял здоровье, вынужден переехать и т.д. В таком случае необходимо подтвердить невозможность погашения ежемесячного платежа и пересмотреть график выплат на определённый срок.

- Клиент банка попадает под одну из государственных социальных программ, имея право на льготные условия ипотечного кредитования.

- Бывают ситуации, которые не заявлены в договоре, но влияют на платёжеспособность и общую стоимость ипотеки.

Прежде чем принять решение о подаче заявления, вам стоит убедиться, что вы действительно имеете право претендовать на понижение ставки по ипотечному кредиту.

Кто имеет право на снижение

https://pixabay.com/photos/family-holiday-people-happy-557100/

Руководство большинства банковских учреждений осознаёт, что жители России на сегодняшний день вынуждены испытывать различные трудности, соответственно, были разработаны специальные программы для различных слоёв населения.

Ещё в 2017 году условия была проработаны и сформированы в комплексный проект по снижению процентной ставки.

Льготные категории граждан, которые имеют полное право подать заявку на пересмотр документа по кредиту, таковы.

- Семьи, получившие статус многодетных.

- Лица, которые несут военную службу.

- Лица с ограниченными физическими способностями, а также имеющие на попечении недееспособных родителей или детей.

- На снижение процентной ставки могут рассчитывать лица, получившие материнский капитал по рождению очередного ребёнка.

- Участники боевых действий.

Если вы являетесь представителем хотя бы одной из представленных категорий, то имеете полное право на понижение процентной ставки по ипотечному кредиту и можете смело отправлять заявку на официальном портале в режиме онлайн.

Как снизить процентную ставку по ипотеке

На сегодняшний день существует две разновидности снижения процентной ставки по ипотеке, и их отличие заключается в сроке оформления ипотеки. Если вы уже некоторое время назад оформили кредит и видите, что ставка завышена, то можете прибегнуть к одному из способов понижения ставки.

Когда вы только находитесь на пути оформления договора, стоит проверить, какие существуют варианты взять ипотеку на более выгодных условиях.

Алгоритм снижения процентов по ипотечному кредиту можно отлично проследить на примере Сбербанка. Вы имеете полное право подать заявление в банк, а он, в свою очередь, имеет полное право одобрить или отвергнуть заявку.

Если вы являетесь представителем одной из льготных категорий или имеете веские причины для пересмотра кредита, то банк может вам предложить снижение процентов на следующих условиях.

- Рефинансирование. Сбербанк предоставляет своим клиентам вариант рефинансирования ипотеки за счёт выкупа займов, взятых в сторонних кредитных организациях. Если у вас за плечами уже имеется несколько потребительских кредитов, автокредит и ипотека стала финальным мероприятием, которое подтолкнуло вас к режиму жесткой экономии, то не стоит отчаиваться. Отличное решение для семейного бюджета, которое позволит не переплачивать разным организациям, а платить одному лишь Сбербанку.

- Реструктуризация ипотеки. Алгоритм проведения сделки подразумевает заключение дополнительного договора. Ежемесячные платежи окажутся ниже первоначальной суммы, однако ставка останется на прежнем уровне. В данном случае не избежать переплаты, поэтому стоит не раз подумать, прежде чем решиться на данную сделку. Она подходит тем людям, которые попали в форс-мажорную ситуацию и не имеют возможности выплатить полную сумму по кредиту за каждый месяц.

- Участие в государственной программе. Если вы относитесь к одной из льготных категорий, то вам обеспечены более выгодные условия, пересматривающие не только процентную ставку, но и срок, за который вы обязаны погасить ипотечный кредит.

- Пересмотр процентной ставки через судебное постановление. Это крайний метод, и прибегнуть к нему можно лишь в том случае, если банком были нарушены обязательства. К примеру, вы заметили, что существуют скрытые комиссии или процент по ипотеке необоснованно вырос.

Помните, что функция снижения процентной ставки не обязывает банк ответить положительно на каждую из поданных заявок, пусть даже будут соблюдены все условия, предусмотренные внутренним уставом организации.

Когда собственное жильё только появилось на горизонте и вам только предстоит этап оформления всех документов, можно заранее просчитать, положена ли вам сниженная ставка или вы не имеете на неё никаких прав.

Ставка по ипотеке в Сбербанке может быть рассчитана при помощи ипотечного калькулятора, воспользоваться которым можно на официальном сайте банка. Калькулятор поможет вам рассчитать, каким будет первоначальный взнос, а также последующие платежи.

Список документов для понижения процентной ставки

https://pixabay.com/photos/laptop-office-hand-writing-3196481/

Чтобы банк пересмотрел финансовую нагрузку по кредитному договору, заёмщику необходимо предоставить пакет документов, среди которых должны быть:

- договор о взятии кредита на ипотеку;

- справка о доходах;

- выписка, выданная банком, о количестве средств, необходимых для погашения займа;

- выписка из Росреестра.

Как только банк рассмотрит все ваши документы и вердикт будет положительным, вам необходимо будет предоставить дополнительные документы, предусмотренные уже новым договором.

Очень часто возникают ситуации, когда молодая семья решает взять жильё в кредит, но планы по его погашению нарушаются вследствие появление ребёнка. Государство прекрасно понимает, что в такой семье финансовая ситуация меняется кардинально и заёмщики не всегда могут платить по кредиту в том же объёме, который был предложен до появления ребёнка.

https://pixabay.com/photos/people-bed-baby-newborn-child-1839564/

Специфика госпрограммы «Доступное жилье»

Государством, совместно со Сбербанком, была предложена уникальная программа, предусматривающая снижение процентной ставки по ипотечному кредиту при появлении второго и третьего ребёнка.

Однако стоит учитывать, что необходимо соблюдать следующие условия для возможности оформления нового договора.

- Возраст одного из супругов на момент заключения договора должен составлять не более 35 лет.

- Каждому из членов семьи должно быть предоставлено не более 15 квадратных метров жилого помещения.

Кроме того, можно воспользоваться сертификатом о присвоении заёмщику материнского капитала, который поможет снизить финансовую нагрузку. Если в семье появился хотя бы один ребёнок, то уже можно претендовать на снижение процентной ставки. Более того, вас ожидает не только снижение ставки по ипотеке, но и пересмотр самой суммы долга.

Какую помощь предоставляет Сбербанк

Ставка по ипотеке в Сбербанке на сегодня позволяет воспользоваться несколькими способами пересмотра финансовой нагрузки на клиента.

- При появлении ребёнка на свет может быть списана часть задолженности, и общая сумма льгот составит 18 квадратных метров жилплощади. С каждым последующим ребёнком происходит аналогичное списание процентов.

- При появлении на свет второго ребёнка можно оформить отсрочку платежа. Проценты по кредиту не будут начислять на протяжение трех лет.

- Государственное субсидирование. Для того чтобы узнать, какие программы для молодых семей предусмотрены в вашем крае, необходимо провезти мониторинг существующей помощи и оформить соответствующее заявление.

Кроме того, к числу субсидий можно приравнять материнский капитал, использовать который на погашение процентов по кредиту можно, пока ребенку не исполнится три года.

Документы для предоставления в банк после рождения ребенка

Как только клиент стал счастливым родителем, стоит не откладывать дело в долгий ящик, а скорее сформировать пакет документов на пересмотр платы за ипотечную недвижимость.

Перечень документов:

- паспорта обоих супругов;

- свидетельства о рождении детей;

- сертификат о присвоении материнского капитала;

- договор по ипотеке;

- документы, которые подтверждают, что заёмщик является владельцем имущества.

Как только пакет документов будет подан, заявление будет рассматриваться в течение месяца, после чего вы получите окончательный вердикт.

Какие изменения вступили в силу в 2019 году

В 2919 году банк разработал новую программу, нацеленную на семьи с детьми. Когда в семье появляются второй и третий ребёнок, клиент имеет уникальную возможность получить снижение ставки по кредиту до 6% годовых.

При этом важно соблюдение таких условий.

- Жильё было приобретено в новостройке, а не на вторичном рынке жилья.

- Субсидирование направлено на реинвестирование остаточной суммы займа.

https://pixabay.com/photos/construction-house-new-house-1599629/

Программа касается семей, дети в которых были рождены в период с 01.01.2018 года. На сегодня Сбербанк ставки по ипотеке предлагает самые оптимальные, чем привлекает множество клиентов, которые хотят приобрести жильё в кредит.

В новом 2019 году произошли некоторые существенные изменения в политике банковских учреждений касательно процентной ставки по ипотеке. Сбербанк стал новатором в данном вопросе и предлагает выгодные льготы различным категориям населения, в частности многодетным семьям. Снижение ставки по ипотеке – это реальный шанс улучшить материальное положение, сэкономив собственные деньги.

Оценка статьи:

(1 5,00 из 5)

Загрузка…

Источник: https://ipoteka51.ru/ob-ipoteke/snizhenie-stavki-po-ipoteke

Снижение ставки по ипотечному и потребительскому кредитованию в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя.

Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию.

Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

В Сбербанке потребительские займы, предоставляемые на базовых или специальных условиях, характеризуются фиксированными процентными ставками. Их уровень изменяется соответственно с суммой ссуды и периода действия. Изменение тарифа на увеличение или уменьшение колеблется на несколько процентов.

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г., последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Ставка обусловлена в первую очередь видом кредита. Затем формируется на основе льготных параметров – характерно для ипотеки, или суммы кредита и срока кредитования – типично для потребительского кредита. Для займов на покупку недвижимости процент формируется от суммы первоначального взноса.

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

На вознаграждение по ипотеке воздействуют нижеперечисленные льготные параметры:

- Наличие у заемщика услуги Сбербанка для перечисления заработной платы в безналичной форме – так называемый зарплатный проект. Как результат банк располагает информацией о заемщике, уровне платежеспособности, что сокращает срок рассмотрения заявки.

- Страхование жизни. Страховка увеличивает затраты на пользование кредитом, однако позволяет заемщику обезопасить себя при возникновении финансовых затруднений или проблем личного характера. Поэтому проценты по ипотеке для таких заемщиков снижаются.

- Разрешение на использование сервиса МФЦ в онлайн-режиме для оформления регистрации недвижимости.

- Наличие у заемщика статуса «молодая семья». Это специально разработанная и внедренная программа социальной поддержки родителей с малолетними детьми.

- Использование сервиса «ДомКлик», основной функцией которого является помощь в подборе жилья. Он работает только с юридическими лицами, у которых заключены соглашения со Сбербанком. Однако выбор жилья в многоквартирных домах некоторых застройщиков через сервис «ДомКлик» предполагает период кредитования только 12 лет, это исключение из правила о независимости ставки от срока для ипотеки.

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Для действующего кредитного договора изменение тарифа в одностороннем порядке невозможно. Заемщик вправе подать заявление об изменении процентов. Банк рассматривает и принимает решение. При положительном ответе обеими сторонами подписывается дополнительное соглашение к договору займа. На самом деле банк редко идет на подобные меры.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

- Чтобы получить одобрение кредитного запроса и желаемую процентную ставку, заемщику необходимо в течение не менее полугода быть клиентом банка и пользоваться его услугами.

- Для получения кредитного продукта с меньшим тарифом гражданин должен иметь положительную кредитную историю.

- Представитель банка может предложить альтернативный вариант продукта с меньшей процентной ставкой, если клиенту не подходит рассматриваемый вариант.

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

Источник: https://www.vbr.ru/banki/sberbank-rossii/help/snizhenie-stavki/

Сбербанк снижает ставки по ипотеке с 6 мая 2020 года: проценты

› Банки › Сбербанк

С 6 мая 2020 Сбербанк снизил ставки по ипотеке впервые в этом году, а уже 12 мая 2020 запустил акцию по 30 июня 2020 согласно которой ставку по ипотеке можно снизить еще на 0,3 процента, если воспользоваться электронной регистрацией сделки в Сбербанке. Сегодня мы узнаем условия и ставку по действующей ипотеке после снижения процентов по всем программам, а также поговорим о перспективах дальнейшего снижения ставок в Сбербанке и других банках России в период кризиса.

Снижение ставок по ипотеке в Сбербанке с 6 мая 2020 года

Пресс-служба Сбербанка объявила о возможном снижении ставок по ипотеке еще 30 апреля 2020 года. Новые условия ипотеки в Сбербанке вступили в силу только 6 мая, но если учесть, что на этот период приходятся выходные дни из-за коронавируса, то реально заработают они только с 12 мая.

По решению Сбербанка проценты будут снижены на популярные ипотечные продукты. Снижение ставок по ипотеке в Сбербанке коснется следующих программ:

- На готовое жилье проценты снижаются на 0,4 до 8,1 процента. Такую ставку можно получить в рамках программы «Молодая семья».

- Для приобретения жилья в новостройке процент снижается до 6,2. Ипотеку можно получить только при использовании специальных субсидированных программ Сбербанка с застройщиками и при кредитовании до 7 лет.

Следует учесть, что недавно в Сбербанке заработала ипотека с господдержкой 2020, которая позволяет приобрести жилье в новостройке от застройщика по ставке 6,4 процента без особых требований к заемщику.

Ознакомиться с условиями программы «Ипотека с господдержкой 2020» в Сбербанке можно в отдельном посте. Предложение имеет ограниченный срок действия.

Акция по электронной регистрации с 12 мая по 30 июня 2020 года

Сбербанк с 12 мая запустил еще специальную акцию по ипотеке. Теперь если заемщик решит воспользоваться сервисом электронной регистрации сделки, то ставка будет меньше на 0,3 процента. Подробнее об этой услуге, её плюсах и минуса мы уже писали ранее. Рекомендуем обязательно ознакомиться с ней.

Таким образом ставки снижаются до минимальных значений:

- Вторичку можно взять по ставке от 7,8%;

- Ипотеку на новостройку оформить от 5,9%

Также данная акция распространяется и на льготные программы кредитования:

- Ипотека с господдержкой 2020 на новостройки от застройщика оформляется по ставке от 6,1%

- Семейная ипотека от 4,7%.

Таким образом итоговое снижение ставок по ипотеке Сбербанка за май 2020 достигло 0,8%.

Причины снижения

Основная причина — это решение ЦБ от 24 апреля 2020 снизить ключевую ставку рефинансирования до 5,5 процента. Такое произошло впервые за последние шесть лет.

В условиях кризиса из-за пандемии коронавируса и падения цен на нефть ЦБ решил поддержать экономику и смягчил условия денежно-кредитной политики, так как финансовые рынки начали успокаиваться. При этом данное снижение не должно привести к росту инфляции. По прогнозам ЦБ, она в 2020 году будет в пределах 3,8–4,8 %.

В этих условиях Сбербанк и решил снизить ставки.

Программа на новостройки после снижения

Ставки на ипотеку в новостройке после снижения выглядят следующим образом:

| Базовые ставки | 8,1 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок до 7 лет | 5,9 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 6,6 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,1 | + 0,4% если ПВ от 15-20%;+1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам.+0,3% при отказе от электронной регистрации |

Не стоит забывать про то, что при рождении второго или последующего ребенка после 1 января 2018 года вы имеете право приобрести жилье в новостройке от застройщика по специальной семейной ипотеке в Сбербанке от 4,7% только до 30 июня 2020 и по акции с электронной регистрацией.

Не забывайте и про новую ипотеку с господдержкой 2020. В Сбербанке ее можно оформить под 6,1 процент по этой же акции. При этом ее можно взять и без рождения детей и других ограничений, которые свойственны государственным программам поддержки, таких как возраст, регион проживания, профессия и т. д.

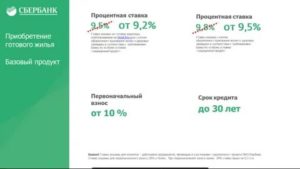

Проценты в Сбербанке на готовое жилье после снижения

Готовое жилье можно приобрести по минимальной ставке 8,1 процента, но это только для участников программы «Молодая семья» Сбербанка. Подробные условия есть в отдельной статье на нашем сайте. Для других людей ставка будет от 8,5 процента. Повышающие коэффициенты вы можете посмотреть в таблице ниже.

| Готовое жилье | 8,2 | +0,3% — если квартира куплена не через сайт domclick+0,3% при ПВ от 15-20%,+ 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам+ 0,3% при отказе от электронной регистрации сделки |

| Акция «Молодая семья» | 7,8 | +0,3% — если квартира куплена не через сайт domclick+0,3% при ПВ от 15-20%,+ 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам+ 0,3% при отказе от электронной регистрации сделки |

Другие программы

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;+ 0,3% при отказе от электронной регистрации;Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации;+ 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки,+ 1% при отказе от страхования жизни |

Калькулятор

Самостоятельно сделать расчет ипотечного платежа, а также узнать минимальный доход для выплаты ипотеки вы можете с помощью нашего калькулятора. Достаточно выбрать нужные параметры и нажать кнопку «Рассчитать».

Снижение ставок по действующей ипотеке

У вас может возникнуть резонный вопрос о том, можно ли снизить процент по действующей ипотеке в Сбербанке. Ранее ставки были значительно выше текущей. Это было бы логично и гуманно — поддержать своих заемщиков в тяжелой жизненной ситуации во время режима самоизоляции и кризиса, но положительного решения пока нет.

Сбербанк обещает запустить программу снижения ставок по своим действующим ипотекам уже почти год, а воз и ныне там. Снизить процент по действующей ипотеке для заемщиков Сбербанка опять не получится. Нужно обращаться в другой банк за рефинансированием, а это не всегда выгодно.

Надеемся, что покупка Сбербанка Правительством РФ изменит эту ситуацию, и он повернется к народу. Прежние сверхдоходы Сбербанка позволяют это сделать. Нужна только воля и социальная ответственность.

Будут ли снижать проценты дальше

Пока ситуация нестабильная. Непонятно, как надолго затянутся карантин и негативные явления в экономике, в том числе и мировой кризис из-за падения цен на нефть. ЦБ не исключает возможности снижения ключевой ставки и дальше, чтобы поддержать экономику России. Очередное собрание Совета директоров назначено на 19 июня 2020. Будем ждать снижения.

Подробнее про условия ипотеки в Сбербанке в 2020 году читайте далее.

Сбербанк снизил ставки по ипотеке с 6 мая 2020 года: процент на сегодня, условия, калькулятор, снижение ставки на 0,3 процента по электронной регистрации с 12 мая 2020 Ссылка на основную публикацию

Источник: https://ipotekaved.ru/sberbank/snizaet-stavki-po-ipoteke.html

Как снизить ставку по действующей ипотеке в Сбербанке?

Очень многие читатели спрашивают нас о том, можно ли как-то снизить процент по уже действующей ипотеке в Сбербанке? Если ли такая возможность в принципе, и если есть, то как эту услугу оформить, на каких условиях?

Важно: представленная ниже информация актуальна на 2019 год, в этом году государственную программу, позволяющую снизить ставку по ипотеке, пока не запустили. Но мы расскажем вам о других возможностях, которые позволят сократить размер выплат.

Как было раньше

Еще совсем недавно при вопросе банковскому специалисту в отделении Сбербанка о возможности снижения процентной ставки, вы слышали категорический отказ. Он действительно обоснованный – вы подписали договор, вы согласились на условия, которые были в нем прописаны, деньги вам выдавались именно на заранее озвученных тарифах, и вас это устроило.

С другой стороны – за последние несколько месяцев проценты по ипотечным предложениям во всех финансовых организациях сильно снизились. Если раньше взять жилищный кредит в Сбербанке меньше, чем под 13-14% было практически невозможно, то сейчас здесь предлагают уже от 9,5% годовых.

Заемщики начали возмущаться – почему они должны переплачивать? Начались жалобы, претензии, множество писем с просьбой о пересмотре условий действующих договоров.

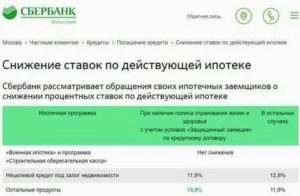

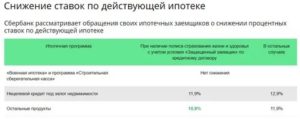

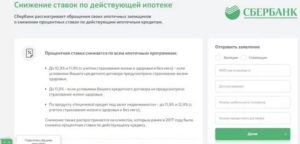

И только в августе 2017 года, на официальном сайте Сбербанка появилась новость о том, что начался прием и рассмотрение обращений от ипотечных заемщиков с целью пересмотра ставок. Какие условия:- Если вам была выдана именно ипотека, т.е. целевой кредит на покупку или строительство жилья, то вы сможете рассчитывать на снижение своего процента до 10,9% или 11,9% в год (с учетом страхования жизни и зддоровья заемщика или нет),

- Если же кредит был оформлен под залог недвижимости, т.е. на ваши личные цели были выданы средства, снижение составит до 11,9 или до 12,9% с теми же условиями (со страховкой или без нее).

Какие условия действовали в 2019 году

Как известно, к настоящему времени процентные ставки практически во всех крупных банках упали еще ниже, а всё благодаря снижению ключевой ставки от Центробанка.

Напомним нашим читателям о том, что именно от этого показателя отталкиваются все финансовые учреждения нашей страны при “выставлении” собственных процентов за кредиты и вклады для граждан РФ.

Сейчас он составляет всего 7,25% годовых.

Сегодня Сбербанк России предлагает для своих новых клиентов получение ипотеки под ставку от 6% годовых для семей с детьми по гос.программе и от 7,4% для всех остальных клиентов. Для действующих заемщиков тарифы остаются прежними.

Однако если для вас платежи становятся непосильными, у вас нет возможности по личным или семейным обстоятельным выплачивать задолженность, вы можете оставить свою заявку на частичное уменьшение процента по действующему кредиту.

Основные условия для положительного решения по пересмотру

- текущий процент по кредиту выше указанных в таблице. Иными словами, он должен быть выше 11,9-12,9% по нецелевому займу или выше 10,9-11,9% для ипотеки,

- отсутствие просроченной задолженности,

- ипотека на реструктуризировалась,

- остаток долга не менее 500.000 рублей,

- договор действует не менее 12 месяцев,

- положительная КИ и другие факторы.

Как изменится %:

Как оформить заявление на снижение процентной ставки по ипотеке в Сбербанк?

Нужно ли идти в офис? Заявление в 2019 году необходимо было оформлять не в отделении, а через специальный интернет-портал Дом.клик по этой ссылке http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured . Заявка будет рассматриваться не менее 30-ти дней, после чего вам придет ответ по указанным вами контактам – на телефон в виде смс или письмом на электронную почту.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Можно ли будет снижать ставку несколько раз? Да, это возможно, при этом нужно помнить, что подать заявку еще раз вы сможете не ранее, чем через 12 месяцев после первого снижения. Проверить статус вашего обращения можно на сайте Дом.клик по ссылке rate.domclick.ru. Вам нужно пройти на сайт и ввести номер своего мобильного телефона.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Стоит отметить, что программа, описанная выше, действовала в прошлом году. В 2020-ом г. снизить ставку по уже оформленному ипотечному договору нельзя.

Что делать в том случае, если ваше материальное положение ухудшилось, и вам больше не по силам ежемесячные платежи? Нужно обязательно обратиться в отделение банка, и рассказать кредитному специалисту о своей ситуации, чтобы вам предложили варианты выхода из неё.

Возможно, эти статьи также будут вам интересны:

Какие возможны предложения:

- реструктуризировать долг,

- рефинансировать его в другой компании,

- погасить часть задолженности при помощи государственных выплат и субсидий.

Можно ли просто перестать платить или вносить только часть платежа? Нет, ведь это приведет к просрочке и ухудшению вашей кредитной истории, в будущем вы не сможете обратиться за новым кредитом не только в Сбербанк, но и в другие банки. А если долг будет очень большим, кредитор может обратиться в суд, и по его решению изъять имущество.

Реструктуризация

Данная услуга предполагает снижение ежемесячного платежа за счет продления срока, получения отсрочки или же изменения валюты договора. К сожалению, снизить ставку этот вариант не позволит, но вы сможете уменьшить вашу нагрузку на семейный бюджет.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Какое может быть основание для реструктуризации:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.),

- Призыв / прохождение срочной военной службы в армии,

- Отпуск по уходу за ребенком до 1,5 лет/3 лет,

- Утрата трудоспособности.

Как оформить заявление на реструктуризацию ипотеки?

Для этого нужно собрать пакет всех необходимых документов (они перечислены на сайте банка), и подать их вместе с соответствующим заявлением в отделении банка. Сбербанк рассмотрит вашу заявку, проанализирует возможность реструктуризации вашей задолженности с учетом всех условий и сообщит вам о том, возможно ли снижение ставки по действующей ипотеке, в своем решении.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Кроме того, недавно появилась возможность подать заявку на реструктуризацию задолженности через Интернет. Для этого вам нужно найти соответствующую форму на официальном сайте Сбербанка, либо сразу пройти по этой ссылке.

Рефинансирование в Сбербанке

Если вы хотите снизить действующий процент по ипотеке, вы можете рефинансировать ипотеку в этом же банке. Но только при условии, что вы “присоедините” к ней кредиты из любого другого банковского учреждения, подходят:

- кредитные карточки,

- потребительские займы,

- автокредиты,

- жилищные кредиты,

- дебетовые карточки с овердрафтом.

Всего можно объединить до 5-ти долгов в один. Важно, чтобы каждый действовал не менее 180 календарных дней, по ним не было просрочек, а также не проводилась ранее реструктуризация или рефинансирование.

Список банков, в которых самые маленькие проценты по ипотеке на сегодня ⇒

Какие условия:

- сумма от 30.000 до 3.000.000 рублей,

- срок действия – от 3 до 60 месяцев,

- процентная ставка – от 12,9% годовых.

Как видите, тарифы не самые выгодные, потому как данная услуга подпадает по категорию потребительского рефинансирования. Если же вам нужны более выгодные условия, то нужно однозначно переводить долг в другую компанию.

Рефинансирование в других банках, кроме Сбербанка

Если вам недостаточно тех тарифов, которые предлагаются в Сбербанке, вы всегда можете обратиться за рефинансированием в стороннюю организацию. Существует множество организаций, которые переоформляют ипотеку, вы можете узнать о них более подробно из этого обзора.

Можем порекомендовать следующие программы:

Как видите, в 2020 году снижение ставки по действующей ипотеке в Сбербанке возможно только при переводе кредита в другую компанию, такая услуга называется перекредитование

Источник: https://kreditorpro.ru/kak-snizit-stavku-po-dejjstvujushhejj-ipoteke-v-sberbanke/

Закон о снижении ставки по ипотеке: будет ли он принят и когда?

Едва вступив в должность, новый премьер-министр Михаил Мишустин озаботился вопросом уменьшением процентов по ипотеке. Народ живо откликнулся: заговорили даже о новом законе о снижении ипотечных ставок, который, якобы, должен решить все проблемы. Возможно ли такое?

Можно ли заставить банки снизить ипотечные проценты?

Процентные ставки на ипотечные кредиты устанавливают банки. А это коммерческие структуры, в том числе и так называемые «госбанки» — Сбер, ВТБ Россельхоз и др. Их задача – приносить прибыль, а потому снижать ставки им не выгодно.

Конечно, можно повлиять на «банкиров-государственников» усилием воли. Но это, видимо, должен сделать сам президент. Хотя он, кстати, уже говорил, что нынешние ставки очень высокие. Но банки пока словам президента не внемлют.

Как можно повлиять на них? Например, принятием закона или иного нормативного акта о том, что максимальные ставки по ипотеке в банках не могут превышать величину Ключевой ставки ЦБ+2%, например. Это самое простое решение. Но возможно ли оно на практике?

Это пока из области фантастики. Ведь банки повышают ставки, закладывая в них свои риски. Если искусственно уменьшать процент, то банки могут вообще отказаться выдавать ипотечные кредиты!

Путин поручил до осени 2020 года ввести льготную программу ипотеки под 6,5% >>>

Что же тогда делать?

В итоге правительство пока пошло другим путем. Как сообщает Российская газета, первому вице-премьеру Андрею Белоусову и вице-премьеру Марату Хуснуллину вместе с главой ЦБ Эльвирой Набиуллиной поручено до 16 марта представить предложения по снижению размера выплат граждан по ипотечным кредитам.

Для сдерживания ставки нужно ограничить возможности банков по ее накрутке, считает премьер-министр Михаил Мишустин. Здесь поможет оптимизация операционных расходов и внутренних резервов банков, а также уточнение правил кредитования застройщиков.

В планах правительства также снижение не только ставки, но и выплат по жилищным кредитам. Иными словами – удешевление стоимости жилья.

Для удешевления строительства следует применять современные технологии, полагает Мишустин. Также нужно создавать дополнительные стимулы для развития жилищного строительства, в том числе активнее привлекать пустующие земли под застройку.

«Ипотека — это комплексный продукт, который зависит от стоимости земли, затрат на строительство, а также от процентной ставки», — назвал премьер Мишустин основные аспекты снижения ипотечного бремени.

Вице-премьеру Дмитрию Чернышенко поручена работа по информированию граждан о реализуемых правительством льготных ипотечных программ («Для семей с детьми» и «Дальневосточная ипотека»).

Помимо этого, чиновники должны разработать инициативы по созданию условий рефинансирования ранее выданных ипотечных кредитов в упрощенном порядке.

Реальный способ удешевления ипотеки — рефинансирование

Рефинансирование ипотеки — это получение нового кредита с более выгодными условиями для погашения действующей ипотеки. Выгодно оно, например, для тех, кто в 2016 году оформил ипотеку под 15 процентов, а в этом году может получить займ под 9,5 процента.

Изменить условия кредита он может двумя способами.

Первый — обратиться к своему кредитору с просьбой о пересмотре условий. Но этот фокус вряд ли пройдет. Банки не идут на рефинансирование собственных ипотечных кредитов.

Сбербанк возобновит рефинансирование своей ипотеки в 2020 году?

Второй — обратиться за рефинансированием в другую кредитную организацию. За счёт новой ссуды можно погасить кредит в старом банке, а дальше выплачивать оставшийся долг по новым, более экономным условиям.

Для этого нужно выполнить несколько шагов

1Подать заявку в новый банк.

По ней банк оценит надежность и платежеспособность заявителя. Также компания проверит кредитную историю, в том числе своевременность выплат по текущему кредиту.

В числе нужных документов: документ, подтверждающий доходы, договор со старым банком и график платежей, паспорт, СНИЛС и прочее.

2Получить одобрение квартиры.

Для этого нужно предоставить набор документов (выписку из ЕГРН, техпаспорт, договор страхования, справку об отсутствии долгов по коммуналке и так далее), а также провести оценку жилья на предмет его соответствия рыночной стоимости.

3Погасить старый долг.

После одобрения кредита и квартиры новый банк выдаёт клиенту деньги, которыми он досрочно гасит долг в старом банке. Важно при этом получить справку о том, что кредит закрыт.4Передать квартиру в залог новому банку.

После погашения старого кредита нужно получить у прежнего кредитора закладную с отметкой об исполнении обязательств и передать её новому банку. Заявление на снятие обременения и наложении нового можно заполнить в МФЦ, при этом придётся заплатить госпошлину.

Помните, что с момента выдачи кредита и до регистрации залога ипотека в новом банке считается необеспеченной, а значит, по ней действуют повышенные ставки. Поэтому важно как можно быстрее выполнить эту процедуру.

Смотрите условия и ставки рефинансирования ипотеки в Сбербанке >>>

Кстати

Маткапитал перестанет мешать рефинансированию

В настоящее время больше всего сложностей с рефинансированием ипотеки возникает у граждан, которые оформили ее с использованием средств материнского капитала.

1

Если маткапитал используется для покупки жилья, то часть этого жилья фиксируется на ребенка. На этапе рефинансирования нужно передать залог другому банку, который дает более выгодный кредит. Но чтобы передать в залог жилье, нужно получить согласие органов опеки. Это все требует времени.

2

Еще одна трудность: на этапе перекредитования требуется выделить реальные доли в общей недвижимости, «что практически невозможно в условиях еще непостроенного жилья».

Устранению этих барьеров посвящен законопроект, который внесен в Госдуму 13 января, сообщает Парламентская газета.

Документ отменяет необходимость получать согласие органов опеки для рефинансирования кредита, а также переносит процедуру выделения долей: вместо этапа рефинансирования предлагается делать это в течение шести месяцев после погашения полной стоимости кредита.

В настоящее время законопроект готовится к первому чтению.

Загрузка …

Выводы

Ждем от чиновников до 16 марта их предложения по снижению размера выплат граждан по ипотечным кредитам. Возможно, у них появятся какие-либо свежие идеи.

Закон, устанавливающий максимальные проценты в зависимости и Ключевой ставки ЦБ, вряд ли будет принят, по крайней мере, в ближайшее время.

Ну, а пока реальным способом снижения ставок по ипотеке остается рефинансирование жилищных кредитов.

Источник: https://7idey.ru/snizhenie-stavki-po-ipoteke/