Приобретение Монитора Косгу 310 Или 340 В 2020году

Приобретение мониторов в 2020 году косгу

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению единого плана счетов бухгалтерского учета.

«, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» .

Учитывая, что отнесение расходов на приобретение учреждением запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники прямо предусмотрено «Указаниями о применении бюджетной классификации РФ» на статью 340 «Увеличение стоимости материальных запасов» КОСГУ, считаем, что и расходы по приобретению мониторов

Расшифровка КОСГУ 310 с 2020 года

А чтобы не запутаться в новой детализации кодов КОСГУ, скачайте таблицу: Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам.

Далее в статье мы привели примеры основных средств по КОСГУ 310 с 2020 года и материалы, которые ошибочно относят в статье 310. Изготовление баннера Кодировка зависит от предмета заключенного договора.

К основным средствам приобретение баннера или уличной растяжки относится при соответствии объекта нормативным критериям по ОС. В таких случаях это КОСГУ 310. Огнетушители Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310.

Такие объекты можно повторно заряжать после использования и эксплуатировать далее.

Монитор косгу 310 или 340 в 2020 году

Срок полезного использования коммутатора более 12 месяцев.

Шифровые обозначения КОСГУ применяются субъектами хозяйствования государственного сектора.

Они используют

КОСГУ-2019: учитываем новшества

Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

- социальные и несоциальные;

- денежные и в натуральной форме.

- на текущие и капитальные;

Далее приведем основные новшества по применению КОСГУ, которые необходимо учитывать с 2020 года.

К уже имеющимся добавлены новые подстатьи: 12A «Доли в прибылях (убытках) объектов инвестирования», 12K «Доходы от концессионной платы», 12T «Доходы от простого товарищества». Кроме того, скорректированы пояснения к новым и старым подстатьям. Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125).

Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

С какого косгу покупать мониторы на компьютер в 2020 году

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата — «Как делает?» «Функция» в данном случае — это назначение.п.

Терминология по ощущениям Для экспертов, комментирующих положения законодательства, характерна избирательная логика, когда одни

Монитор и системный блок косгу в 2020 году

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям?

10.6.6 главы 2 Приказа № 209н.К примеру, если ошибку допустит казенное

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Учитывая, что отнесение расходов на приобретение учреждением запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники прямо предусмотрено «Указаниями о применении бюджетной классификации РФ» на статью 340 «Увеличение стоимости материальных запасов» КОСГУ, считаем, что и расходы по приобретению мониторов в рассматриваемом

КОГСУ-2020 для бюджетных учреждений: таблицы с расшифровками

ч. при увольнении работника в связи с выходом на пенсию за выслугу.

Подстатья 212 «Прочие выплаты»:

- выплата стипендий ученым, научным работникам, являющимся сотрудниками учреждения.

Источник: http://econsalting.ru/priobretenie-monitorov-v-2019-godu-kosgu-62471/

Списание компьютеров и оргтехники в бюджетных учреждениях в 2020 году

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01 ):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

Учет программного обеспечения в бюджетном учете в 2019 году

| Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

Вернуться назад на Бюджетный учет 2019

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

• В казенных учреждениях — Инструкцией, утв. приказом Минфина РФ № 162н (далее – Инструкция № 162н);

• В бюджетных учреждениях — Инструкцией, утв. приказом Минфина РФ № 174н (далее — Инструкция № 174н);

• В автономных учреждениях — Инструкцией, утв. приказом Минфина России № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. приказом Минфина РФ № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. приказом Минфина РФ № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

• На финансовый результат текущего финансового года. При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг.

• На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 «Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1.

Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой-либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг). На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

• Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

• Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Источник: https://stayadmitrov.ru/spisanie-kompyuterov-i-orgtehniki-v-byudzhetnyh-uchrezhdeniyah-v-2020-godu/

Монитор Косгу 310 Или 340 В 2020 Году

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г.

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

Одним из главных критериев отнесения объектов к основным средствам является условие выполнения ими самостоятельных функций. Однако очевидно, что отдельные части компьютера, в том числе и мониторы, выполняют свои функции только в составе сопряженного комплекта.

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению единого плана счетов бухгалтерского учета. «, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» .

Рекомендуем прочесть: Печать На Накладной Или Доверенность 2020

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена.

Вопрос: По каким видам расходов и статье Классификации операций сектора государственного управления следует отразить в 2013 г. расходы федерального казенного учреждения на оплату абонентской платы за доступ к сети Интернет? Ответ: В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 21.

12.2012 N 171н, расходы федерального казенного учреждения на оплату абонентской платы за доступ к сети Интернет следует отразить по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» Классификации расходов бюджетов в увязке с подстатьей 221 «Услуги связи» Классификации операций сектора государственного управления.

При создании театральных постановок используется несколько произведений, составляющих спектакль, — обнародованные литературные, драматические, музыкальные произведения с текстом или без текста, переводы, хореографические и сценографические произведения, произведения изобразительного искусства, авторы (или правопреемники) которых обладают исключительными правами на использование произведения.

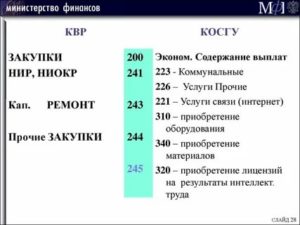

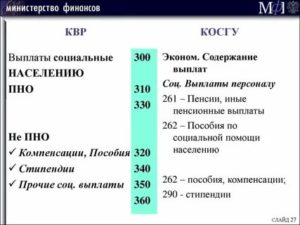

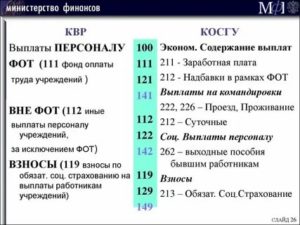

Квр и косгу в 2020 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/monitor-kosgu-310-ili-340-v-2019-godu

Косгу монитор для компьютера 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу монитор для компьютера 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Мы рассказываем, какие изменения произошли в КОСГУ 310 и 340, как правильно определить статью для некоторых видов активов. В 2020 году несколько раз корректировали таблицу соответствия КОСГУ и КВР, скачайте последнюю редакцию: Актуальная версия таблицы от Минфина На эту

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

Аккумулятор

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

: Какой год постановки на учет получит квартиры в 2020 году

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

Жалюзи — это основное средство или материальные запасы

В отношении принтеров следует отметить, что, поскольку они практически всегда используются в учреждениях в составе локальной сети и информация на них выводится с разных компьютеров, нет оснований для включения принтера в состав одного конкретного компьютерного рабочего места.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Подстатья 222 «Транспортные услуги»

Указанные письма основаны на нормах положений утративших силу инструкций № 25н и № 148н. Однако их можно применять и в отношении новой Инструкции к Единому плану счетов № 157н, поскольку критерии отнесения имущества к инвентарному объекту основных средств не изменились.

Источник: https://baiksp.ru/test_category/kosgu-monitor-dlya-kompyutera-2019

Приобретение Монитора Косгу 310 Или 340 В 2020году

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Применяем новые КОСГУ в бюджетном учреждении в 2020 году

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2020 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

Косгу в 2020 году

Кроме того, изменения произошли в наименовании и описании статьи 510 КОСГУ. Ранее она называлась — «Поступление на счета бюджетов». С 01.01.2020 ее название — «Поступления на счета».

И по данной статье КОСГУ теперь следует отражать дополнительно поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора).

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н.

Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п.3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Монитор косгу 310 или 340

Основные средства – являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета.

Так как переписка и оформление документации зачастую требуют нанесения на документы и письма различных печатей и штампов, то к канцелярским принадлежностям также могут относиться штемпельные принадлежности (подушки, краски), печати и штампы, а также датеры и нумераторы.

Разбираем основные изменения в Косгу в 2020 году

Статья 180 дополнена группой невыясненных поступлений (код 181), доходными операциями в случаях безвозмездного права пользования активом (182), доходами от разных видов субсидий (коды 183 и 184). Для обозначения прочих поступлений в рамках этой статьи введен шифр 189.

Статья 290 была детализирована шестью подстатьями, которым соответствуют разные типы штрафных санкций, сборов, пошлин.

Приобретение оборудования косгу 340 или 310

Но здесь следует обратить внимание на следующий момент. Если мотор к лодке приобретен для замены вышедшего из строя и аналогичен по своим техническим характеристикам, то его приобретение следует рассматривать как ремонт лодки и тогда учитывать по статье 340 КОСГУ.

Увеличение стоимости прочих основных средств»Кредит 1 106 01 410«Уменьшение капитальных вложений в основные средства»— 900 руб.

— приняты к бухгалтерскому учету канцелярские товары, отнесенные к основным средствам; Дебет 1 302 19 830«Уменьшение кредиторской задолженности по приобретению основных средств»Кредит 1 304 05 310«Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению основных средств»— 900 руб. — оплачены канцтовары, отнесенные к основным средствам. ПримерУчреждение за счет средств бюджета приобрело канцелярские товары:

Бюджет косгу расшифровка год

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

По Какому Косгу Приобретение Системных Блоков В 2020 Году

Главный признак того, что имущество нужно учесть в составе основных средств, — это срок полезного использования. Он должен быть больше 12 месяцев (п. 7 стандарта «Основные средства»). Но не все так очевидно.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Вопрос: Бюджетное учреждение в целях обеспечения сохранности информации (создание резервных и архивных копий) приобрело съемный жесткий диск стоимостью 21 960 руб., в том числе НДС 3349,83 руб., срок полезного использования — три года. На какую подстатью КОСГУ следует отнести расходы по его приобретению? Каков порядок учета и начисления амортизации?

Системный Блок По Косгу 2020

Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования.

Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами. Шаг 1. Обязательные реквизиты первичного документа предусмотрены п.

Алла Жукунова, эксперт Контур. Можно использовать стоимостные критерии. Стоимость его является существенной.

Заключили контракт, предметом которого является приобретение контрольно-пропускного оборудования для обеспечения безопасного доступа на территорию санатория с оказанием услуг по установке. Кол-во Цена, руб. Стоимость, руб. Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

Приобретение Системного Блока В Косгу 2020 Году Для Бюджетных Учреждений

Получатели бюджетных средств, основные распорядители бюджетных средств — это казенные, автономные, бюджетные организации. За ними закрепляется обязательство по ведению учета, составлению планов и отчетностей в соответствии с едиными нормативами законодательства.

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать.

Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера. В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления.

Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Вопрос: Бюджетное учреждение в целях обеспечения сохранности информации (создание резервных и архивных копий) приобрело съемный жесткий диск стоимостью 21 960 руб., в том числе НДС 3349,83 руб., срок полезного использования — три года. На какую подстатью КОСГУ следует отнести расходы по его приобретению?

Рекомендуем прочесть: Документы на паспорт в 14 лет в 2020 году госпошлина

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: С года расходы на приобретение рассматриваемых в вопросе материальных запасов отражаются по подстатье «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ. Обоснование вывода: С 1 января годаАлла Жукунова, эксперт Контур. Можно использовать стоимостные критерии. Стоимость его является существенной. Например, можно действовать так:. Главному бухгалтеру бюджетного, казённого, автономного учреждения.

Обработка персональных данных осуществляется нами на законной и справедливой основе, действуя разумно и добросовестно и на основе принципов: В рамках настоящей Политики под персональной информацией Пользователя понимаются: Ниже приведены некоторые примеры типов персональных данных, которые Компания может собирать, и как мы можем использовать такую информацию.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Источник: https://nl-consalting.ru/zaklyuchenie-i-rastorzhenie-braka/po-kakomu-kosgu-priobretenie-sistemnyh-blokov-v-2019-godu