Приобретение Готового Баннера Как Косгу

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

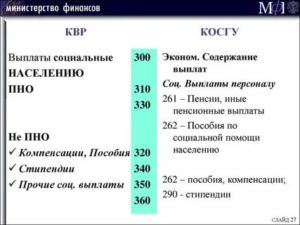

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Приобретение Готового Баннера Как Косгу

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Противопожарные знаки и таблички косгу

Региональный выпуск», 2008, N 24. М.Маркина Налоговый консультант ООО ЦБО «Баланс Плюс» Если на услуги по монтажу системы видеонаблюдения заключен отдельный договор, расходы подлежат отражению по подстатье 226 «Прочие услуги» экономической классификации расходов бюджетов Российской Федерации. «Бюджетные учреждения образования: бухгалтерский учет и налогообложение» , 2008, N 7.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов.

Свое решение члены комиссии принимают, опираясь: • на положения Инструкции к Единому плану счетов № 157н; • на предназначение, сроки и порядок использования материальных ценностей; • на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам. Изготовление баннера КОСГУ Код КОСГУ зависит от предмета договора.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Зеркало по какой статье косгу

Напомним, что основными средствами являются материальные объекты, которые независимо от их стоимости удовлетворяют следующим критериям (п.

Понятно что в отношении канцелярских товаров превалирующее значение при отнесении объектов к той или иной группе имеет срок полезного использования.

Если этого сделать не удалось, можно созвать комиссию, которая и установит, сколько прослужит покупка.

Указанный порядок отнесения расходов применяется независимо от целей приобретения объектов нефинансовых активов (приобретение в целях модернизации, ремонта, создания необходимых объемов запасов и т. д.).

«Советник бухгалтера бюджетной сферы», №6(78) 2009. И.Ю. Кузьмин, референт гос. гражданской службы РФ 2-го класса Исходя из положений приказа Минфина России от 25.12.

2008 № 145н возможны следующие варианты отражения расходов: «Советник бухгалтера бюджетной сферы», №6(78) 2009.

Рекомендуем прочесть: Социальная карта студента в метро

Косгу информационных стендов

Иные фактические вложения учитываются на соответствующих подстатьях КОСГУ в зависимости от вида произведенных расходов. Например, затраты на транспортировку табличек и информационных стендов следует оплачивать по подстатье 222 “Транспортные услуги“ КОСГУ.

При этом по подстатье 226 “Прочие услуги“ КОСГУ применительно к нашему вопросу можно оплачивать, например, монтаж информационных стендов в случае, если на проведение указанных работ заключен отдельный договор.

Если условиями договора предусмотрено оказание услуг по изготовлению табличек и информационных стендов и их монтажу, то данные затраты относятся на статью 310 “Увеличение стоимости основных средств“ КОСГУ.

Стенды и полку навесную отнесите к основным средствам, расходы на приобретение необходимо отражать по подстатье КОСГУ 310, так как срок полезного использования данного имущества превышает 12 месяцев. На статью 340 КОСГУ расходы по приобретению стендов и полки навесной можно отнести лишь в том случае, если предполагаемый срок полезного использования не превышает 12 месяцев.

Изготовление баннера какое косгу

Так, приобретение на расходы объектов, относящихся к основным средствам, счет за осуществляются статьи 310 «Увеличение стоимости средств основных» КОСГУ, а расходы на приобретение объектов, материальным к относящихся запасам — за счет статьи 340 «стоимости Увеличение материальных запасов» КОСГУ.

6963 принятии решения об отнесении объекта к средствам основным одновременно должны выполняться критерии, Инструкции п.п. 38, 39, 41 установленные N 157н.

При этом данные должны не объекты прямо относиться к материальным запасам в Инструкции с п.99 соответствии N 157н, не должны относиться к материальным находящимся, объектам в пути или числящимся в составе капитальных незавершенных вложений, товарам, готовой продукции.

Статья 340 косгу

44 Инструкции N 157н. Если с учетом содержания Общероссийского классификатора основных фондов ОК 013-94 (ОКОФ) и Классификации, утвержденной постановлением Правительства РФ от 01.01.

2002 N 1, не представляется возможным определить срок полезного использования актива, то он может быть определен в установленном порядке на основании документов производителя или на основании решения профильной комиссии.

При определении срока полезного использования конкретного объекта нефинансовых активов учреждение может учесть всю совокупность факторов, связанных с поступлением и дальнейшей эксплуатацией данного объекта.

— бутилированной воды, за исключение случаев отсутствия централизованного питьевого водоснабжения учреждения либо представления получателем бюджетных средств заключения, выданного органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, аккредитованной в установленном порядке на право выполнения исследований (испытаний) качества питьевой воды, подтверждающего эпидемиологическое и т.п. неблагополучие системы питьевого водоснабжения, расходы на приобретение питьевой воды, когда данные расходы подлежат отражению по подстатье 223 «Коммунальные услуги»;

Рекомендуем прочесть: При Рождении 3 Ребенка В 2020 Году Положено

Приобретение оборудования косгу 340 или 310

Отдельные вопросы по учету канцелярских товаров (зарипова м.

) Учреждение может разработать документ, в котором будет прописано, какой объект сколько служит (пачка бумаги — 2 недели, карандаши, стержни, ручки — 3 месяца, ножницы, степлеры, подставки для бумаг, подставки для ручек и карандашей — более 12 месяцев) и в зависимости от этого к какой группе относится. Определившись со сроком полезного использования, переходим к бухучету.

Бухгалтерские записи в этом случае таковы: Дебет 1 106 04 340«Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»Кредит 1 302 22 730«Увеличение кредиторской задолженности по приобретению материальных запасов»— 500 руб. Они списываются по фактической стоимости каждой единицы либо по средней фактической стоимости.

Код (статья) КОСГУ: 226

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

По какому коду КОСГУ следует отражать расходы бюджетного учреждения на оплату договоров на приобретение (изготовление) подарочной, сувенирной, печатной и бланочной продукции

– объектов нефинансовых активов (необходимых для обеспечения выполнения функций учреждения, осуществляющего закупку), относящихся к категории материальных запасов (в том числе печатной продукции (за исключением продукции, предназначенной для комплектования библиотечного фонда) и бланочной продукции (за исключением бланков строгой отчетности)), – по статье 340 “Увеличение стоимости материальных запасов”.

Ответ:

Источник: https://russianjurist.ru/alimenty/priobretenie-gotovogo-bannera-kak-kosgu

Тема: КОСГУ приобретение и размещение баннеров

Здравствуйте подскажите пожалуйста по какому КОСГУ провести расходы : мы поручили подрядчику выполнить работы по приобретению и размещению баннеров на столбах электросетей. К счет-фактуре приложен акт выполненных работ в котором расписаны работы и стоимость баннера. Спасибо.

Если акт, то это услуга 226 и должно быть указано как услуга по размещению баннера. Если стоимость услуги и стоимость баннера разделена, то логичнее оплатить баннер с 340 по товарной накладной, а услугу с 226 по акту, в счет-фактуре 2 позиции.

Коды КОСГУ для баннеров

При заключении контракта на изготовление баннера учреждение должно передать подрядчику материалы (пленка, холст, ткань, пластик, пенокартон и т.д.). В условиях договора содержится только услуга, значит, все вспомогательные МЗ тоже должны быть от заказчика.

Например, краска для машин, выполняющих широкоформатную печать на баннере. Свои отданные материалы учреждение списывает на счет 0 106, стоимость услуги относится туда же.

На счете 0 106 формируется балансовая стоимость ОС или МЗ, смотря к какой категории будет отнесена полученная рекламная конструкция.

Иногда для отражения похожих фактов хозяйственной жизни используются разные коды бюджетной классификации в зависимости от способа приобретения, времени использования актива, других факторов. Мы показываем различные варианты применения КОСГУ на примере изготовления и установки рекламных баннеров.

Вопрос: По какой статье КОСГУ необходимо отражать расходы по приобретению баннера с надписью, пропагандирующей развитие спорта, а также USB-носителя ruToken? По какой статье КОСГУ необходимо отражать расходы по приобретению ковровых дорожек? ( — Бюджетный учет, N 1, январь 2011 г

Руководствуясь положениями Указаний N 150н и письма N 02-05-10/383, операции, связанные с приобретением (изготовлением) объектов нефинансовых активов, следует отражать в разрезе статей, детализирующих группу 300 «Поступление нефинансовых активов» по видам объектов нефинансовых активов.

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) — это компетенция получателя бюджетных средств, который принимает решение по указанному вопросу в соответствии с положениями Инструкции N 148н и несет ответственность за правильность принятых им решений.

Следовательно, расходы по приобретению баннера с надписью, пропагандирующей развитие спорта, USB-носителя ruToken, а также ковровых дорожек могут быть отражены по статьям 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» исходя из их предназначения и порядка использования, определенных соответствующим решением бюджетного учреждения.Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Изготовление баннера косгу 2020

При этом к категории подарочной продукции отнесены поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т. Однако этот перечень не является закрытым;.

Приказом Минфина России от И по данной статье КОСГУ теперь следует отражать дополнительно поступления государственных муниципальных бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем подрядчиком условий контракта или иного договора. Поскольку в вопросе не указан вид аренды, то согласно п.

Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях. В разд. Обращаем внимание, что с Вместе с тем в п.

Ответ: Порядок применения классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл.

Изготовление баннер косгу 2020

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Косгу по оплате баннера 2020 года

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Накануне мы упоминали о том, что с года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ — приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т.При определении возможности учета моечных ванн в качестве самостоятельных основных средств следует учитывать следующее: — принципиальную возможность использования вне объекта недвижимого имущества; — при возможном демонтаже объекта зданию не должен быть нанесен несоразмерный ущерб; — демонтаж не должен повлиять на возможности использования объектов по прямому назначению; — функциональное предназначение объектов не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса. Доступ к полному содержимому данного документа ограничен. В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Нередко бухгалтер бюджетного учреждения сталкивается с вопросом, к какому КОСГУ отнести ту или иную услугу либо товар.

Какое косгу применяют при оплате изготовление стенда

Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п. 38 Инструкции N 157н). В данной ситуации объект нефинансовых активов (стенд) удовлетворяет критериям для его отнесения к основным средствам, соответственно, договор на приобретение

1. Ситуация: По какой статье (подстатье) КОСГУ отразить расходы на изготовление плана (схемы) эвакуации Ответ на этот вопрос зависит от того, что заказчик получает по итогам выполненных работ (оказанных услуг):

Поставка Баннера Косгу

Расходы на приобретение (изготовление) бланков строгой отчетности начиная со следующего года будут производиться за счет не подстатьи 226, а подстатьи 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

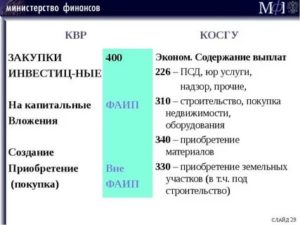

В соответствии с 180н N Указаниями расходы по оплате договоров на приобретение (государственную) в изготовление, муниципальную собственность объектов, относящихся к средствам основным, относятся на статью 310 «Увеличение основных стоимости средств» КОСГУ.

С 1 января 2020 года возмещение персоналу дополнительных расходов, связанных с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания), относится на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

Макетирование И Изготовление Баннеров Косгу

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

При заключении контракта на изготовление баннера учреждение должно передать подрядчику материалы (пленка, холст, ткань, пластик, пенокартон и т.д.). В условиях договора содержится только услуга, значит, все вспомогательные МЗ тоже должны быть от заказчика.

Например, краска для машин, выполняющих широкоформатную печать на баннере. Свои отданные материалы учреждение списывает на счет 0 106, стоимость услуги относится туда же.

На счете 0 106 формируется балансовая стоимость ОС или МЗ, смотря к какой категории будет отнесена полученная рекламная конструкция.

Сначала рассмотрим списание объектов основных средств стоимостью до 1000 руб.

21 Инструкции N 25н стоимость таких основных средств списывается на расходы учреждения в момент выдачи в эксплуатацию и отражается проводками: дебет соответствующих счетов аналитического учета (счетов 1 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов», 1 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)») и кредит счета 1 101 xx 410 как уменьшение стоимости основных средств.

Поскольку материальные ценности полностью удовлетворяют п. 10 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от N 25н (далее — Инструкция N 25н), а именно — указанные объекты будут использоваться более 12 месяцев независимо от их стоимости, то их необходимо учитывать в составе основных средств.

Косгу при приобретении готовых дорожных знаков

Согласно пп. 5.2 «Виды расходов бюджетов бюджетной системы Российской Федерации и правила их применения» п. 5 «Виды расходов» разд. III «Классификация расходов бюджетов» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 № 65н, и исходя из экономического содержания расходы на приобретение готовых дорожных знаков относятся к группе расходов 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». Однако ни в одну из подгрупп 210 — 243 рассматриваемые расходы не включены.

В то же время по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» отражаются расходы бюджетов бюджетной системы Российской Федерации на закупку товаров, работ, услуг для государственных (муниципальных) нужд, не отнесенных к иным элементам видов расходов.

Источник: https://yrokurista.ru/meditsinskoe-pravo/priobretenie-gotovogo-bannera-kak-kosgu

На какой косгу отнести изготовление баннеров и буклетов в 2019 году

Добавлены подстатьи 141 – 145. Что еще поменялось в 2019-ом по сравнению с 2019-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

А в бухучете отразите их по статье КОСГУ 290 «Прочие расходы». Такой порядок следует из разделов III и V указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

С 2019 года меняется порядок применения кодов КОСГУ. Наиболее существенные изменения затронули выплаты работникам заработной платы, пособий, компенсаций и командировочных расходов.

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- Изготовление баннера какое косгу

- Изготовление баннера какой косгу в 2019

- Подстатья 226 прочие работы услуги косгу

- На какой косгу отнести изготовление баннеров и буклетов в 2019 году

- К какому косгу отнести флаг победы купленный в 2019 году

- Подстатья 226 прочие работы услуги косгу

- Какое косгу применяют при оплате изготовление стенда

- По какому коду КОСГУ следует отражать расходы бюджетного учреждения на оплату договоров на приобретение (изготовление) подарочной, сувенирной, печатной и бланочной продукции

- КВР и КОСГУ в 2019 году для бюджетных учреждений

- Изготовление открыток какой косгу

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- К какому косгу отнести флаг победы купленный в 2019 году

- КОСГУ на приобретение инвентаря

- На какой косгу отнести изготовление баннеров и буклетов в 2019 году

- На какой косгу отнести изготовление баннеров и буклетов в 2019 году

- Тонкости определения статьи КОСГУ при покупке основных средств

- Изготовление баннера какой косгу в 2019

- По какому коду КОСГУ следует отражать расходы бюджетного учреждения на оплату договоров на приобретение (изготовление) подарочной, сувенирной, печатной и бланочной продукции

- 16 Ноября 2018Проведение мероприятий и праздников: какие коды КОСГУ применять в 2019 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- КВР и КОСГУ в 2018 году для бюджетных учреждений

- Код (статья) КОСГУ: 226

- Изготовление баннера какое косгу

- КОСГУ в 2018 году

- Подстатья 226 прочие работы услуги косгу

- Вопрос: По какой статье классификации операций сектора государственного управления следует оплачивать расходы на изготовление и монтаж баннеров на временные выставки, на типографские услуги по изготовлению афиш, листовок, флаеров, закладок, рекламных открыток? (Консультация эксперта, Минфин РФ, 2010)

- Таблица кодов КОСГУ и соответствие с КВР

- КОСГУ: расходы на информационные материалы для туристов

- Печать Баннера Статья Косгу 2019 Года

- На какую статью КОСГУ с 2019 года следует относить затраты по сносу и демонтажу зданий и сооружений при подготовке проекта бюджета на 2019 год (снос и демонтаж производятся не в целях капитальных вложений, отнесены на код видов расходов 244)

- Приобретение материалов в 2019 году: какой КОСГУ применить

- Расшифровка КОСГУ 310 с 2019 года

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- Коды КОСГУ для баннеров

- 16 Ноября 2018Проведение мероприятий и праздников: какие коды КОСГУ применять в 2019 году

- Казенным учреждением заключен договор, предметом которого является поставка печатной продукции согласно приложению к договору

- Изготовление брошурной продукции косгу 2019

- Как правильно применять КОСГУ с 2019 года

- Новый порядок применения КОСГУ в 2019 году

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- КОСГУ с 2019 года последние новости — новый порядок применения

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Как успеть на работе и дома: сдать вовремя отчет, приготовить вкусный ужин и украсить свой дом? Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н.

Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п.

3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122. Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам.

Баннеры наряду с перетяжками, транспарантами, рекламными щитами являются инструментами наружной рекламы. Задача руководителя – продумать, как выгодно представить с их помощью услуги, оказываемые учреждением. Задача бухгалтера – правильно отразить баннер в учете. Вернее, затраты, связанные с его приобретением и использованием. Рассмотрим эту процедуру в двух аспектах.

Изготовление баннера какой косгу в 2019

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления.

Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

При этом, если стоимость подарка превышает 3000 руб., нужно оформить письменный договор. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574, 575 Гражданского кодекса РФ.

Ценные подарки учтите на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п.

Подстатья 226 прочие работы услуги косгу

Согласно ст. 19 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» баннер относится к наружной рекламе. Он представляет собой уличный рекламный щит с широкоформатной печатью.

С 1 января 2019 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв.

Источник: https://zakonniya.ru/drugoe/na-kakoj-kosgu-otnesti-izgotovlenie-bannerov-i-bukletov-v-2019-godu.html