Принтер Косгу 310 Или 340 В 2020 Году

Принтер Косгу 310 Или 340 В 2020 Году

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Системный блок косгу 310 или 340 в 2020 году

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

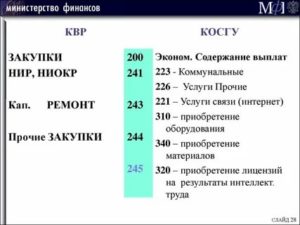

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Новый порядок применения КОСГУ в 2020 году

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

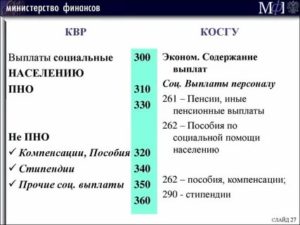

Так, например, к иным выплатам текущего характера физическим лицам (подстатья 296) по вышеуказанным принципам отнесена выплата компенсаций за задержку выплат в пользу физических лиц, в том числе компенсации работникам, предусмотренной ст. 236 ТК РФ.

К иным выплатам текущего характера организациям (подстатья 297) относится внесение получателями бюджетных средств денежных средств в качестве обеспечения заявок при проведении конкурсов и аукционов на поставку товаров, работ, услуг для государственных (муниципальных) нужд.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Если учреждение приобретает жесткий диск для установки на компьютер, то он является комплектующей или запасной частью и при поступлении должен учитываться по коду 346.

При сборке ПК из приобретенных комплектующих стоимость жесткого диска относится на счет 0 106 00, где формируется балансовая стоимость нового основного средства.

При использовании жесткого диска для замены испорченного или устаревшего, он списывается на текущие расходы либо себестоимость и не увеличивает стоимость ОС.

- 226 – бланки строгой отчетности;

- 223 – бутилированная вода, если в организации отсутствует центральное водоснабжение, или по результатам исследования выявлено несоответствие воды санитарным нормам;

- сувенирная и подарочная продукция, не предназначенная для перепродажи.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Методические рекомендации Минфина по применению нового порядка КОСГУ

Ст. 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

В целях применения подстатей данной статьи в приказе Минфина № 209н сделано разграничение между услугами, потребляемыми непосредственно учреждениями и потребляемыми работником для его собственных нужд, не связанными с процессом производства (классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214)).

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г.

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена.

Косгу 310 расшифровка в 2020 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов. В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

Как сделать акт сверки взаимных расчетов? К этой группе относятся статьи, которые имеют отношение к расходным операциям: Группа «Поступление нефинансовых активов» (код 300) Третья группа состоит из статей, в которых сгруппированы операции по приобретению и созданию нефинансовых активов: Группа «Выбытие нефинансовых активов» (код 400) Эта группа содержит статьи, которые относятся к реализации нефинансовых активов: 410 – понижение цены основных средств.

• спецоборудования для научно-исследовательских и опытно-конструкторских работ; • молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя; • кормов, средств ухода, дрессировки, экипировки животных; • саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения; • материальных запасов в составе имущества казны и государственного материального резерва; • бланочная продукция (кроме бланков строгой отчетности); • другие аналогичные расходы.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Огнетушитель косгу 310 или 340 в 2020 году

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, систем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также предписано использование кода 225 КОСГУ.

Даже если такие системы не отражены в учете в качестве отдельного инвентарного объекта.

Первый месяц ее эксплуатации показал, что, хотя компьютер, на который она была установлена, исправен, его технические характеристики недостаточны для эффективного использования рабочего времени бухгалтера: медленно работает процессор и не хватает объема оперативной памяти.

Источник: https://russianjurist.ru/ugolovnoe-pravo/printer-kosgu-310-ili-340-v-2019-godu

Принтер 340 Косгу 2019г — Юридические консультации

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2019 года вступают в силу следующие изменения в применении КОСГУ:

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Квр и косгу в 2019 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Новый порядок применения КОСГУ в 2019 году

Одновременно описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей. Такие расходы направлены напрямую на процесс производства и поэтому отражены именно в рамках данной подстатьи.

Как уже было отмечено выше, с 1 января 2019 года учреждения госсектора будут применять Порядок № 209н. В первую очередь скажем, что с документом можно ознакомиться на официальном сайте Минфина (https://www.minfin.

ru) – он размещен в разделе «Бюджет», под рубрикой «Бюджетная классификация Российской Федерации».

Дополнительно к Порядку № 209н на сайте размещены следующие вспомогательные материалы, которыми могут воспользоваться бухгалтеры учреждений здравоохранения:

Код (статья) КОСГУ: 225

— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 Коммунальные услуги»;

— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;

Рекомендуем прочесть: Мат помощь ндфл облагается

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Расходы на приобретение картриджей для ксерокса и принтеров

Это связано с тем, что, покупая БСС «Система Главбух», учреждение приобретает неисключительное право на программное обеспечение. Программное обеспечение по сути является информационно-коммуникационной технологией. Следовательно, отнесение расходов федерального бюджета на приобретение БСС «Система Главбух» по элементу вида расходов 242 правомерно.

При этом оргтехника не всегда подлежит включению в состав ИКТ. Например, расходы на приобретение монитора, мышки, принтера, а также картриджей для медицинского оборудования (томограф, аппарат УЗИ и т. д.) подлежат отражению по элементу вида расходов 244.

Аналогичная ситуация с приобретением комплектующих для полиграфов, мобильных и стационарных инспекционных досмотровых комплексов, электрошокового оборудования и т. д.

Объясняется это тем, что такое оборудование само по себе не относится к ИКТ-инфраструктуре, так как не направлено на создание (развитие, модернизацию, эксплуатацию) информационно-коммуникационной инфраструктуры и государственных информационных систем.Поэтому и расходы на их компоненты, а также услуги по техническому обслуживанию данных компонентов (например, по заправке картриджей) отнести к элементу вида расходов 242 нельзя.*

Косгу на приобретение инвентаря

Источник: https://russianjurist.ru/pensiya/priobretenie-kartridzha-kosgu-2019

Приобретение картриджа косгу

Расходы на приобретение новых картриджей для принтеров следует отражать по статье 340 “Увеличение стоимости материальных запасов” КОСГУ на заправку использованных картриджей — по подстатье 225 “Работы, услуги по содержанию имущества” КОСГУ.

О. Фурагина,

эксперт журнала

“Силовые министерства и ведомства:

бухгалтерский учет и налогообложение”

1 июня 2013 г.

“Силовые министерства и ведомства: бухгалтерский учет и налогообложение”, N 6, июнь 2013 г.

————————————————————————-

*(1) Указания о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утв. Приказом Минфина РФ от 21.12.2012 N 171н.

Источник: https://bookerlife.ru/priobretenie-kartridzha-kosgu/

Монтаж камер видеонаблюдения косгу 2019 г

Конечно, не представляется возможным описать в Указаниях о порядке применения бюджетной классификации все многообразие хозяйственных операций, осуществляемых государственными (муниципальными) учреждениями, полностью исключив при этом возможность: • влияния должностных лиц учреждений на итоговое решение об отнесении расходов на тот или иной код бюджетной классификации (в т. ч. и путем применения соответствующих формулировок при составлении договоров, контрактов); • двоякого толкования отдельных норм.

— работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — разработка технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — возмещение затрат государственных (муниципальных)

Код (статья) КОСГУ: 226

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

КОСГУ: монтаж системы видеонаблюдения

В соответствии с Указаниями по применению бюджетной классификации (приказом Минфина России от 1 июля 2013 г.

№ 65н) установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как система видеонаблюдения, а также работы по модернизации указанных систем относятся на подстатью КОСГУ 226.

Исключение составляет стоимость основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Письмом Минфина России от 6 июня 2014 г. № 02-05-10/27545 разъяснено, что расходы государственных учреждений на оплату договоров на установку единых функционирующих систем (включая приведение их в состояние, пригодное к эксплуатации), таких как, например, система видеонаблюдения, следует отражать по подстатье КОСГУ 226 «Прочие работы, услуги».

Система видеонаблюдения: монтаж

Стоимость установки системы может быть крайне различной и зависит от множества факторов: количества камер и их характеристики, видеорегистратора или сервера, удаленности камер от регистратора, места установки камер (помещения, улица) и др.

Смета на монтаж системы видеонаблюдения предоставляется любой организацией, занимающейся установкой, где будут указаны все вышеозначенные факторы, влияющие на стоимость установки.

Вопросы могут появиться у бухгалтерии, как правильно списать деньги за эту работу.

Любому электрическому устройству для функционирования требуется питание. Элементы системы видеонаблюдения не являются исключением. Для этих целей лучше использовать специально предназначенные блоки питания.

Они бывают постоянного и переменного тока, различной силы тока и конструктивного исполнения. Они могут запитываться от электросетей здания или могут быть автономными. Последний фактор позволяет даже в глухом лесу произвести монтаж.

Система видеонаблюдения становится все более автономной.

Монтаж Системы наблюдения Косгу 2016

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Установка системы видеонаблюдения: КОСГУ и особенности монтажа устройства

Проведение монтажа системы видеонаблюдения лучше осуществлять не самостоятельно, а с помощью специалистов, которые смогут произвести правильное подключение всех механизмов с наименьшими затратами времени и сил, а в дальнейшем будут производить гарантийное обслуживание. Процесс установки является несложным, если заранее расчерчены места, где будет проходить проводка и крепиться основное оборудование. Весь процесс монтажа можно разделить на три этапа:

Многоэтажные жилые здания, предприятия, офисы, банки и другие учреждения, в которых требуется соблюсти безопасность, обеспечиваются механизмами видеоконтроля. Они дают возможность организовать тщательное наблюдение за посетителями и сотрудниками.

Прежде чем осуществлять монтаж системы видеонаблюдения, необходимо составить проект и смету, которые позволят сократить время и деньги на выбор аппаратуры.

Процесс установки видеонаблюдения является довольно длительным и занимает в среднем до нескольких недель, в зависимости от количества устанавливаемых источников видеоконтроля.

Веб камера косгу или

Источник: https://yrokurista.ru/grazhdanskoe-pravo/montazh-kamer-videonablyudeniya-kosgu-2019-g

Источник: https://konjurist.ru/printer-340-kosgu-2019g.html

Флешка Косгу 310 Или 340 В 2020 Году

Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения. По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

; противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.); замазка, оклейка окон; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

Квр и косгу в 2020 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Рекомендуем прочесть: Как сдать оружие в полицию лицензию просрочил

Жесткий диск косгу или в году

3. Порядок применения бюджетной классификации при приобретении определенных активов (групп активов) можно согласовать путем утверждения уполномоченным органом власти соответствующих документов или приложений (расшифровок) к ним. Увеличение стоимости основных средств» КОСГУ;

- приобретение запасных и составных частей к объектам основных средств – в том числе и запасных частей для оборудования, оргтехника систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно- вычислительных систем — следует рассматривать как приобретение прочих материальных запасов» по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

КОСГУ: приобретены флешки

Напоминаем, что для объектов основных средств стоимостью менее 3 тыс. руб. документами системы нормативного регулирования бухгалтерского учета установлен особый (упрощенный) порядок списания стоимости в системном учете.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Флешка косгу 310 или 340

Источник: https://ask-lawyer.ru/nalogovyj-vychet/fleshka-kosgu-310-ili-340-v-2019-godu

Маршрутизатор это основное средство или материалы

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 21.10.2019)

Таблица соответствия КОСГУ и КВР 2019 — Документ Word

Таблица соответствия КОСГУ и КВР 2019 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2019 году

КОСГУ 343 в 2019 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Источник: https://cardblanco.com/marshrutizator-eto-osnovnoe-sredstvo-ili-materialy/