Планшет амортизационная группа

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-kompyutera.html

Планшет амортизационная группа. Срок полезного использования

Налоговый консультант

Организация приобретает своим сотрудникам мобильные телефоны, а также дополнительные аксессуары к ним. Несмотря на всю банальность этой операции, при ее учете у бухгалтера могут возникнуть сложности. Ему следует иметь в виду, что порядок учета купленных телефонов зависит от их стоимости, а аксессуаров – не только от стоимости этих аксессуаров, но и от их функционального назначения.

Телефоны телефонам рознь

В бухгалтерском учете независимо от стоимости приобретенный организацией сотовый телефон должен учитываться в составе основных средств, поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Зато цена телефонного аппарата будет влиять на то, как будет списываться его первоначальная стоимость на затраты.

Если телефон стоит не более 10 000 руб.*, его первоначальную стоимость можно включить в состав затрат единовременно по мере ввода в эксплуатацию (п. 18 ПБУ 6/01). Если же он стоит дороже 10 000 руб., его первоначальная стоимость должна списываться на затраты постепенно через амортизационные отчисления (п. 17 ПБУ 6/01).

Аналогичный подход применяется и в налоговом учете. Телефон стоимостью менее 10 000 руб. относится в составе материальных расходов в уменьшение налоговой базы единовременно в момент ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Телефон же стоимостью более 10 000 руб. признается амортизируемым имуществом и по нему начисляется амортизация (п. 1 ст. 256 НК РФ).

Мобильные телефоны в соответствии с Классификацией основных средств, включаемых в (утверждена постановлением Правительства РФ от 01.01.02 № 1) относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 – 60 месяцев (код 14 3222135).

Конкретный мобильного телефона и в бухгалтерском, и налоговом учете организация вправе установить самостоятельно.

Антенны, чехлы, сумочки…

Порядок учета приобретаемых организацией аксессуаров, прежде всего, зависит от того, влияют ли они на технические характеристики телефона или нет.

Сначала рассмотрим те аксессуары, которые влияют на технические характеристики телефона. Типичным примером таких аксессуаров может быть внешняя антенна к мобильному телефону (автомобильная или стационарная направленная наружная антенна повышенной мощности для работы в зонах неуверенного приема).

Когда организация приобретает антенну, происходит дооборудование телефона.

Дооборудование – это дополнение основных средств новыми (дополнительными, а не взамен существующих) частями, деталями и другими механизмами, которые будут составлять с этим оборудованием единое целое, придадут ему новые функции или изменят показатели его работы. Вследствие дополнения антенной телефон наделяется новыми функциями и качествами, улучшаются его технические характеристики.

Следовательно, если телефон стоил более 10 000 рублей и по нему начисляется амортизация, стоимость антенны и в бухгалтерском, и в налоговом учете должна увеличивать его первоначальную стоимость (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

А амортизация по телефону должна начисляться исходя из его оставшегося срока полезного использования, поскольку при дооборудовании нельзя изменять срок полезного использования объекта как, например, это можно делать при реконструкции или модернизации (п.

20 ПБУ 6/01, п. 1 ст. 258 НК РФ).

А как быть, если телефон стоил менее 10 000 рублей и в момент ввода в эксплуатацию был списан в бухгалтерском учете на затраты, а в налоговом – в уменьшение налоговой базы по налогу на прибыль?

Здесь может быть два варианта. Первый – первоначальная стоимость телефона плюс расходы на дооборудование составят менее 10 000 руб. Второй – они превысят этот порог.

В первом случае телефон по-прежнему не будет амортизироваться и в бухгалтерском и в налоговом учете. Поэтому расходы на дооборудование должны списываться единовременно.

Во втором же случае, когда стоимость дооборудованного телефона превысит 10 000 руб. возникает проблема с учетом.В бухгалтерском учете, несмотря на то, что стоимость телефона была списана, он продолжает числиться основным средством, но только по нулевой стоимости. Поэтому после проведения его дооборудования, следует увеличивать его первоначальную стоимость. Но при этом, конечно же, не надо восстанавливать уже списанную стоимость телефона.

Новая стоимость после дооборудования будет состоять из произведенных затрат на это дооборудование. Она же и будет амортизироваться, так как стоимость приобретения телефона уже списана на расходы в момент ввода его в эксплуатацию.

Амортизация же в этом случае должна начисляться исходя из оставшегося срока полезного использования телефона, который был установлен ему при включении его в состав основных средств.

В налоговом учете будет все по-другому. Дело в том, что изначально телефон не был признан амортизируемым имуществом и соответственно основным средством.

А, если не было основного средства, то не может быть его дооборудования.

Поэтому в этой ситуации расходы на приобретение антенны должны относиться в уменьшение налоговой базы единовременно как материальные расходы (если ее стоимость до 10 тыс. руб.).

Однако хотим предупредить, что некоторые налоговики на местах придерживаются мнения, что в этой ситуации и в бухгалтерском, и в налоговом учете необходимо восстанавливать списанную стоимость телефона.

Поскольку в обоих учетах остается числиться основное средство по нулевой стоимости: согласно статье 257 НК РФ телефон стоимостью до 10 000 рублей является основным средством, хотя и не амортизируемым. Однако напомним, что статья 257 кодекса называется «Порядок определения стоимости амортизируемого имущества».

Остается открытым вопрос: можно ли нормы этой статьи использовать в отношении неамортизируемого имущества? Предлагаем здесь вспомнить о пункте 7 статьи 3 кодекса и протрактовать данную неясность в пользу налогоплательщика.Но если же вы хотите избежать споров, то можно поступить следующим образом. Во-первых, восстановить первоначальную стоимость телефонного аппарата после дооборудования. Во-вторых, рассчитать исходя из установленного срока его эксплуатации амортизационные отчисления, которые можно было учесть за прошедший срок исходя из первоначальной стоимости и срока полезного использования телефона.

https://www.youtube.com/watch?v=0nt9d3Yf5GI

На их сумму следует уменьшить новую стоимость аппарата. В-третьих, рассчитать новый размер амортизационных отчислений, исходя из новой остаточной стоимости (с учетом дооборудования) и оставшегося срока полезного использования аппарата. И исходя из этого нового размера амортизационных отчислений досписывать стоимость основного средства в течение оставшегося срока полезного использования.

И в заключении об аксессуарах, которые не улучшают и не изменяют рабочих качеств телефона, не являются неотъемлемой его принадлежностью (то есть без них телефон может функционировать).

К таким аксессуарам, например, относятся чехлы, сумочки для телефонов, системы «hands free» и т. д.

Их следует учитывать отдельно от телефонов как материалы или (в зависимости от срока полезного использования – в бухучете, а также стоимости – в налоговом учете).

Кроме того, в налоговом учете не нужно забывать еще и о требованиях пункта 1 статьи 252 НК РФ – об экономической оправданности расходов на приобретение тех или иных аксессуаров. Скажем, если организация покупает систему «hands free» не водителю, а своему бухгалтеру, предприятию стоит позаботиться об обосновании данных затрат.

––––––––––––––––––––––––––––––––––

* В учетной политике организация может закрепить иной лимит стоимости основных средств, списываемых единовременно на затраты (п. 18 ПБУ 6/01)

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2017-2018. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС:

Значение кода ОКОФ для принтера

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Организацией за плату приобретен iPhone7

Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Требования к амортизационным группам

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Онлайн журнал для бухгалтера

- 510.01.42.11 – скот крупный рогатый прочий и буйволы живые (кроме телят и молодняка);

- 510.01.42.11.120 – скот крупный рогатый прочий живой (кроме телят и молодняка) племенной;

- 510.01.42.11.121 – скот мясной крупный рогатый живой (кроме телят и молодняка) племенной;

- 510.01.42.11.129 – скот крупный рогатый прочий живой (кроме телят и молодняка) племенной.

Учёт основных средств необходимо вести согласно ОКОФ 2018 года. Кроме того, важно помнить, что в 2017 году срок службы некоторых ОС для целей начисления амортизации изменится: тогда начал действовать новый классификатор ОКОФ.

Наша консультация о том, как бухгалтеру работать с этим справочником в 2018 году.

7 правил применения новой версии ОКОФ

- Нужно определить по коду ОКОФ, группу принадлежности необходимого ОС, необходимая информация указана в первом столбце, например насосы для перекачки жидкости располагают обозначением 330.28.13.1;

- Далее следует отследить наличие кода в первой графе Классификации ОС;

- Когда он там обнаружился необходимо просмотреть амортизационную группу;

- Если же цифровое значение отсутствует в графе, то нужно просмотреть код группировки для включения имущества, при замене последнего числа в коде на 0 можно увидеть группировку более высокого уровня;

- При отсутствии положительного эффекта от этих манипуляций, следует убрать последние 3 цифры, так далее, пока не достигнут показатель высшего уровня группировки;

- В процессе вычисления группы амортизации необходимо учитывать 3 графу, перечисляющей виды ОС не входящие или дополнительно включаемые в данную группу;

- Например, автопогрузчик с вилочным захватом не имеет отношение ни к одному формированию, но его код имеется в отдельных, не включенных ни в какие группы средствах 4 группы по счету.

При этом предусмотрены новые кода и стандарты для вновь приобретенного имущества после декабря 2016 год, что обеспечивает возможность выполнять амортизационные отчисления с применением привычных стандартов, без применения новых правил. Тут вы узнаете, как происходит начисление амортизации способом уменьшаемого остатка.

Окоф 2017-2018 года и амортизационные группы с расшифровкой как перейти на новый окоф

- Выясните, верно ли обозначен код согласно системе, действующей до нововведений;

- Обозначьте новый идентификатор согласно таблицам соответствия;

- Запишите полученные сведения в инвентарные карточки и пометьте, что учёт происходил по новым правилам;

- Если вы уже ввели на баланс предприятия какой-то актив, то измените только его цифровое обозначение;

- При отнесении ОФ на материалы, которые исключены из новой таблицы, необходимо их перевести в соответствующий раздел. Это касается только тех активов, которые поступили с 2017 года. Всё что учитывалось на балансе ранее, переносить в состав новых групп не нужно;

- Выберите амортизационный срок. Если в классификаторе для 1С имеется несколько подходящих групп, обозначьте ту, в которой этот период самый большой.

- При отсутствии соответствующего наименования по новому классификатору выбрать наиболее подходящее из старого;

- Не обозначать соответствие старых и новых стандартов, если по новым нормам наименование исключено из групп;

- Обозначайте те наименования в принятом общероссийском классификаторе основных фондов, которым нет соответствия в старом;

- При возникновении каких-то вопросов обратитесь к оператору на горячей линии, выделенной специально для сотрудников фирм (номера телефонов находятся в открытом доступе).

Как для определения амортизационной группы основному средству с 2017г

Источник: https://starcoins.ru/planshet-amortizacionnaya-gruppa-srok-poleznogo-ispolzovaniya.html

Амортизационная группа планшета в 2020 году

Код ОКОФ (версия с 01.01.2020) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

К какой амортизационной группе относится ipad (планшет)

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Амортизационная группа компьютера в 2020 году

Таким образом, правительственный документ имеет обратную силу. А значит, некоторым предприятиям текущие амортизационные действия придётся скорректировать, если их затронули изменения. Например, при установлении срока полезного использования в январе – мае 2020 года.

Новый классификатор основных средств по амортизационным группам с 2020 года

330.28.22.18.270 Оборудование для загрузки доменных печей машины разливочные конвейерные; миксеры головные; ковши футерованные; контейнеры, изложницы, тележки и другие машины и механизмы для загрузки и транспортировки 330.28.

23 Машины офисные и оборудование, кроме компьютеров и периферийного оборудования 330.28.23.13.140 Машины билетопечатающие аппаратура для продажи железнодорожных билетов 330.28.

29 Машины и оборудование общего назначения прочие, не включенные в другие группировки электродвигатели для электробуровых установок; электродвигатели крановые

Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно)

В учетной политике компании «Альфа» указано, что амортизация начисляется линейным методом по всем объектам амортизируемого имущества. При осуществлении капитальных вложений, связанных с приобретением основных средств, в состав косвенных расходов единовременно включается 10% от суммы произведенных капитальных вложений.

Амортизационная премия в 2020 году: восстановление, проводки

И только если у вашей организации есть документ о государственной аккредитации в качестве организации, «осуществляющей деятельность в области информационных технологий», и вы выполняете все перечисленные в НК условия (установленные для таких организаций), вы можете не обращать внимания на эти сроки . Ведь организации, занимающиеся информационными технологиями, могут учитывать расходы на электронно-вычислительную технику как материальные расходы .

К какой амортизационной группе отнести ноутбук

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

К какой амортизационной группе относится компьютер

Разновидность амортизируемого имущества Установленный специальный коэффициент Ключевые средства компании, которые активно используются исключительно при наличии агрессивных условий либо же при существенно увеличенной и так называемой сменности.

Причем они должны быть утверждены в обязательном порядке до начала 2014 года (правило распространяется к нелинейному способу исключительно по отношению тех основных средств, которые относятся к установленным классификатором с четвертой по десятую группу).

Предусмотрен не больше 2 Персональные основные средства сельскохозяйственных компаний промышленного назначения (к примеру, различные птицефабрики и разнообразные тепличные комбинаты), которые являются резидентами установленных особых экономических зон (к примеру, промышленно-производственных либо же туристско-рекреационной), в том числе это относится к участникам СЭЗ. Основные средства, которые относятся непосредственно к тем объектам, которые содержат в себе повышенную энергоэффективность. Причем по тому списку, который был установлен Правительством РФ, либо же тех, которые обладают повышенным классом энергетической эффективности. Ключевые средства, которые являются непосредственно предметом соглашения относительно финансовой аренды (иными словами лизинга) и отнесены при этом к установленным 4-10 группам амортизации. Предусмотрен не больше 3 Ключевые средства, которые применяются исключительно для научно-технической трудовой деятельности. ОС компаний, у которых основная трудовая деятельность относится к добыче углеводородного сырья на новоиспеченном морском месторождении.

Классификатор основных средств по амортизационным группам на 2020 год

В прошлой версии ОКОФ, который обладал силой до января 2020 года, код для системного блока определялся показателями 14 3020000 и объединял в себе разновидности имущества во 2 амортизационной группе “Электронно-вычислительная техника, в том числе ПК и печатное оборудование к нему”.

Обратите внимание => Мин юст румынии гражданство для граждан россии быстро

К какой амортизационной группе относится компьютер в рф в 2020 году

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Амортизационная группа компьютера

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Амортизационная группа персонального компьютера

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

К какой амортизационной группе отнести сервер

Напомним, что срок полезного использования объекта (СПИ) – это время, в течение которого имущество служит организации и может использоваться для ведения ее деятельности. Данный период нужно определить самостоятельно на дату ввода имущества в эксплуатацию. Очевидно, что от него зависит то, насколько быстро компания сможет признать в расходах на его приобретение затраты.

Обратите внимание => Какие Документы Нужны Для Выписки Из Квартиры Умершего

Перечень амортизационных групп основных средств 2020

Это приведет к необходимости повышения сроков, которые ранее группа с целью переноса старых ОФ.

По этой причине каждый предприниматель стремится по максимуму увеличить период полезного использования имеющихся активов за счет верной эксплуатации.

Дополнительно необходимо обращать внимание на то, что процент отчислений напрямую связан с разновидностью износа, оказывающий прямое воздействие на используемый ОФ.

Амортизационная группа системный блок в 2020 году

08 Дек 2018 yurisaktobe 439

Источник: https://aktobeyurist.ru/nalogovye-vychety/amortizatsionnaya-gruppa-plansheta-v-2019-godu

Планшет Амортизационная Группа 2020

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

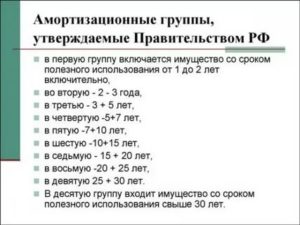

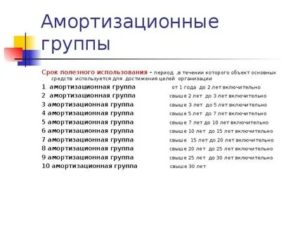

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Сумма Субсидии По Программе Молодая Семья На 2020

Классификатор основных средств по амортизационным группам 2020

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Амортизационная группа планшета в 2020 году

Если оконные жалюзи не соответствуют перечисленным условиям, их стоимость можно включить в состав материальных расходов сразу после установки подп. И имеет срок полезного использования более 12 месяцев п. Пожарная сигнализация, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января г.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года.

Все изменения применяются в году, мы учли поправки в нашей статье.

К какой амортизационной группе относится планшет в 2020 году

Такой вариант существенно облегчает жизнь бухгалтеру, который умеет обосновывать свою позицию перед контролирующими органами. Во-первых, учтенные по отдельности комплектующие, скорее всего, будут стоить меньше рублей, а, значит, в налоговом учете их можно списать как материальные затраты.

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету налога на прибыль. Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет.

ОКОФ: код

Классификатор: ОКОФ ОК 013-2014 Код: 320.26.20.11 Наименование: Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника Дочерних элементов: 2 Амортизационных групп: 0

Прямых переходных ключей: 1

320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

Планшет Код Окоф И Амортизационная Группа 2020

Ростов-на-Дону 23 мая в 68 баллов Добавить баллы Добавить баллы Здравствуйте. Постановления Правительства РФ от Москва 25 мая в Спасибо, но смущает группа. Ростов-на-Дону 25 мая в Цитата Валюня : Спасибо, но смущает группа. Экстерн от другого оператора.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года.

Все изменения применяются в году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от

Планшет амортизационная группа 2020

Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования Офисный стол, офисное кресло, стеллаж или шкаф 330.31.01.1 Классификацией ОС не предусмотрены, поэтому определяйте группу и срок использования по технической документации Принтер, ксерокс, копировальный аппарат 330.28.23.

23 II 2 — 3 года Компьютер 320.26.2 II 2 — 3 года Ноутбук, планшет или другое портативное устройство 320.26.20.11 II 2–3 года Телевизор, подвесные экраны на территории здания 320.26.30.1 IV 5–7 лет Сейф 330.25.99.21 VIII 20–25 лет Жалюзи из текстиля 330.13.92.29.

190 III 3–5 лет Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования

Рекомендуем прочесть: Новые Льготы Для Ветеранов Труда В 2020

2268 No votes yet. Please wait… Бухгалтерия Код ОКОФ-2: 330.13.92.2 Если жалюзи признаются объектом основных средств, то для целей налога на прибыль при определении срока полезного использования (СПИ) и амортизационной группы необходимо выяснить код ОКОФ такого имущества.

Компьютер Какая Амортизационная Группа 2020

Источник: https://nl-consalting.ru/zaklyuchenie-i-rastorzhenie-braka/planshet-amortizatsionnaya-gruppa-2019

Амортизационная Группа Планшета В 2019 Году

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Амортизационная группа планшета в 2019 году

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

Устойчивая арбитражная практика по этой проблеме не сложилась, тем не менее отдельные судебные решения позволяют сделать следующие выводы. Судьи признали, что определив срок полезного использования такого оборудования самостоятельно и включив его в третью амортизационную группу, организация не нарушила требований налогового законодательства.

К какой амортизационной группе относится планшет в 2019 году

Во-вторых, там, где отсутствует основное средство, отпадает необходимость начислять амортизацию. В-третьих, если какой-то объект вышел из строя, его безболезненно можно отремонтировать или заменить, отразив стоимость таких работ в виде единовременных затрат.

: День Сдачи Крови В 2ндфл

Ответ: В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств ОС , поскольку срок его полезного использования больше одного года п. Если стоимость аппарата не превышает 10 руб. В целях налогового учета основные средства стоимостью менее 10 руб. Расходы на приобретение сотовых телефонов стоимостью менее 10 руб.

Планшет Амортизационная Группа

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Планшет Амортизационная Группа». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ).

Код ОКОФ версия с По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Компьютер — один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

К какой амортизационной группе отнести компьютер

Для определения группы применяют Классификацию (ОКОФ 2019), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

- Основные средства. Это материальные предметы, которые могут применяться в работе в течение 12 месяцев и более. Например, оборудование, инструменты, мебель и пр.

- Нематериальные объекты. Например, кинофильм, мультимедийный продукт, технология.

- Непроизведённые активы. Это ресурсы земных недр, земельные участки и пр.

Присвоение объекту недвижимости инвентарного номера призвано облегчить его контролирование со стороны государства, технически упростить подготовку документов для оформления сделок с недвижимостью, поиск необходимой документации по запросам граждан и организаций, отслеживание правового статуса объекта.

Помогаем советами по юридическим ситуациям для всех граждан. Вы можете задать вопрос любым удобным Вам способом.

И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Можно ли в налоговом учете определить срок использования ноутбука самостоятельно? Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет.

Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации.Отметим, что данная позиция является нашим экспертным мнением и может не совпадать с позицией налоговых органов. Разъяснений уполномоченных органов и примеров арбитражной практики, рассматривавших правильность определения амортизационной группы для подобного вида комплекса оборудования, нами не обнаружено.

Смартфон окоф 2019 амортизационная группа

Конкретный мобильного телефона и в бухгалтерском, и налоговом учете организация вправе установить самостоятельно.

ООО «Экономико-аналитический центр» 1 марта 2016 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен.

В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2018 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Источник: https://aprel43.ru/bankrotstvo/1966-planshet-amortizacionnaya-gruppa.html