Особенности кредитного договора для материнского капитала

Особенности кредитного договора для материнского капитала

- перед тем как направить деньги материнского капитала в долевое строительство, сначала необходимо заключить договор и предоставить его оригинал вместе с заявлением в ПФР;

- данная сделка заключается между застройщиком и лицом, владеющим сертификатом;

- сроки возведения дома утверждаются при составлении договора;

- в случае нарушения сроков участнику могут предложить подписать дополнительное соглашение об их продлении.

Каждому человеку, планирующему распорядиться маткапиталом, необходимо помнить, что обналичивать госсертификаты нельзя. Также не представляется возможным получить обычный потребительский кредит (финансовый, на машину, технику и пр.) под материнский капитал. Подобные манипуляции запрещены и караются по законам Российской Федерации. Ответственность за такое действие будет нести, как человек, получающий деньги, так и банк, дающий ссуду.

Можно ли погасить потребительский кредит материнским капиталом

Возможность продлить такую практику на 2020 год рассматривалась в первом его квартале. Однако 3 марта пришло известие о том, что предложение о выдаче части средств семейного капитала в 2020 в Кабмин внесено не будет. Это связано с тем, что Минтруда зафиксировал в России рост доходов граждан.

Образец договора займа под материнский капитал

Как уже упоминалось, можно взять займ под материнский капитал на строительство дома. Как сказано в пп. 1.1 п. 1 ст. 10 Закона № 256 – ФЗ, на строительство дома может быть потрачено не более 50% от всех средств материнского капитала на день написания заявления в ПФР о его использовании.

Кредитный договор и расходование материнского капитала

При этом в соответствии с пунктом 13 Правил при направлении средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на приобретение или строительство жилья либо по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья (за исключением штрафов, комиссий, пеней за просрочку исполнения обязательств по указанному кредиту (займу)) лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 Правил, представляет в том числе копию кредитного договора.

Оформление кредита под материнский капитал

Обязательны документы поручителя. Банк желает удостовериться в их платежеспособности и может предъявлять особые требования к подобной категории гарантов. Второй супруг автоматически становится созаемщиком по ипотеке, если только не откажется от жилья, оформив брачный договор.

Договор ипотеки с материнским капиталом

С конца 2010 года возможность использовать сертификат на улучшение условий проживания расширена на все виды ипотеки (покупка квартиры, строительство или покупка дома), непосредственно с момента получения документов.

Семьи с маленькими детьми задумываются на тем, как оплатить материнским капиталом ипотеку, в каких граничных сроках, в каких банках является действительным сертификат, и на какие объекты жилья можно использовать этот капитал.

Погашение кредита материнским капиталом

И не надейтесь провернуть сделку таким образом, чтобы получить наличными хоть часть денег. Если сумма МК больше, чем задолженность по кредиту, Пенсионный фонд перечислит вам не всю сумму, а только ее часть, а остаток вернет обратно. Впрочем остаток средств вы сможете использовать по другому направлению, например — оплатить образование ребенка.

Как взять займ под материнский капитал

Материнский капитал помог многим семьям приобрести долгожданное жилье. Займы под Материнский капитал выдаются многими банками, и в настоящее время при наличии всех необходимых документов не составит труда получить кредит. Стоит отдельно сказать про МФО, которые по закону не имеют права работать с МК. В данной статье вы узнаете как взять займ под Материнский капитал.

Как взять кредит под материнский капитал – опыт и практика ТОП-5 банков с выгодными условиями

Пока кредитная сделка не одобрена сотрудниками ПФР, она не считается законной. Распоряжаться средствами без ведома этой организации запрещено. Да и вряд ли такие транзакции осуществимы на практике, ведь финансы хранятся на федеральных счетах, а значит, вывести их оттуда без участия ПФР невозможно.

Кредит под материнский капитал: условия, особенности и необходимые документы

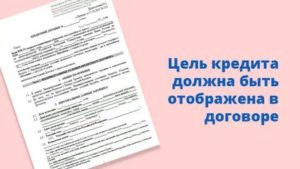

Люди, решившие направить материнский капитал на покупку своего жилья, должны знать, что в их кредитном договоре, оформленном через банк, обязательно должно быть прописано, что займ взят на улучшение жилищных условий (покупку жилплощади, строительство дома, оплату долевого строительства и т.д.). Если в документах не будет четко указана цель кредита, Пенсионный фонд, который занимается рассмотрением заявлений на использование средств госсертификата, может дать отказ.

Рекомендуем прочесть: Налог На Выплату По Страховке

Ипотека под материнский капитал: условия, документы, договор

Кроме того, можно улучшить условия жилья в прямом смысле этого слова. То есть продать уже имеющийся объект и купить больший по площади с доплатой. И здесь также можно составить договор ипотеки с банком. Несомненно, что придется платить проценты по кредиту до момента перевода средств банку из Пенсионного фонда, но при этом не следует ждать три года с момента рождения малыша.

Ипотека под материнский капитал

- 4% годовых для строящейся недвижимости и 12.5% для готового жилья;

- без комиссий за обслуживание кредита;

- возможность использовать материнский капитал в том числе на первый взнос;

- сумма, на которую можно рассчитывать — 300 тыс.-15 млн. рублей;

- первый взнос — от 15-20% (значит, если использовать маткапитал в качестве первого взноса и без привлечения личных средств, можно получить кредит максимум на 3.020-2.265 млн. рублей);

- выплаты на срок до 30 лет (индивидуальный расчет);

- особые условия для молодых семей;

- дополнительные бонусы для тех, кто получает зарплату на карту Сбербанка;

- программа требует залога в виде квартиры — до того, как на нее можно будет оформить ипотеку, обременение временно накладывается на другую недвижимость (либо же нужно поручительство).

Договор займа под материнский капитал

3.13.

С даты фактического возникновения просрочки по возврату займа и погашения начисленных процентов, в течение 1-го (Одного) календарного месяца по последний календарный день данного месяца включительно или по дату фактического погашения займа включительно, если такая дата погашения наступит раньше, чем последний календарный день данного месяца, ЗАЙМОДАВЦЕМ продолжают начисляться проценты на заем по ставке, указанной в п. 1.1.3. настоящего Договора.

Документы и условия для погашения ипотеки материнским капиталом

Покупка недвижимости по ипотечному договору с правом использовать материнский капитал на погашение ипотеки практикуется не во всех банковских учреждениях.

Такие финансовые операции требуют наличия хорошо подготовленных в этой области специалистов и соответствующих разрешений.

Следующие банки разрешают внесение ежемесячных платежей или погашение ипотеки материнским капиталом:

Источник: https://yrokurista.ru/grazhdanskoe-pravo/osobennosti-kreditnogo-dogovora-dlya-materinskogo-kapitala

Договор купли-продажи с использованием материнского капитала: нюансы оформления

Если при покупке квартиры вы планируете воспользоваться маткапиталом, вам понадобится оформить договор, пройти регистрацию в Росреестре и получить разрешение ПФ РФ.

Закон о материнском капитале

Где оформлять сделку?

Договор составляется и заверяется в нотариальной конторе. Это не обязательно, но только так вы можете быть уверенным в правильности оформления сделки. Проконсультироваться и получить необходимые советы можно у профессионального юриста или в организациях, которые предоставляют подобные услуги.

Подробнее о программе материнского капитала, сроке действия этой государственной программы, ежегодной индексации денежных средств можно прочитать в нашей статье.

Как оформить договор?

В обычной сделке купли-продажи участвуют только две стороны: собственник квартиры и покупатель. Если при покупке недвижимости используется маткапитал, то в сделке уже принимают участие не две, а три стороны: собственник дома, покупатель и Пенсионный фонд. В этом и заключается главная особенность договора купли-продажи с использованием маткапитала.

Документ составляется и заверяется на бумажном носителе. Если доля оформляется на малолетнего, от его имени действуют родители. Гражданин старше четырнадцати лет самостоятельно ставит свою подпись, но с одобрения обладателей родительских прав.

При обычной сделке в случае возникновения финансовых проблем, продавец имеет право остановить продажу. Если купля-продажа производится с участием маткапитала, это можно сделать только через суд.

Документы для оформления сделки

Чтобы составить договор, в нотариальную контору следует предоставить комплект бумаг, для каждой из сторон свой. Для собственника квартиры, выступающего продавцом:

- внутрироссийский документ, способный удостоверить личность продавца (паспорт);

- документ, который подтверждает право на имущество (выписка из реестра и пр.);

- сведения о банковском счете, на который поступят средства из семейного капитала.

Для покупателей:

- документы, удостоверяющие личность всех лиц, на которых будут оформляться доли квартиры (паспорта матери, отца, ребенка старше четырнадцати лет, а также свидетельства несовершеннолетних);

- материнский сертификат.

- если квартира покупается под ипотеку, необходимо предоставить кредитный контракт с банком.

Если сделку оформляет муж, необходимо согласие владелицы сертификата. Документ заверяется в нотариальной конторе. По закону семейным капиталом может распоряжаться только тот человек, на чье имя выписан сертификат (чаще всего мать).

Распределение долей

Право собственности на жилое имущество должно быть распределено на всех членов семейства: мать, отца, всех детей. Это можно осуществить двумя способами:

- Распределить и оформить доли сразу при покупке дома.

- Оформить право собственности на одного человека. Но в течение 6 месяцев в обязательном порядке доли должны быть распределены между всеми членами семейства.

Первый вариант выгоднее, так как во втором случае семье придется потратиться на оформление или нотариальное заверение дополнительных бумаг. Мать, оформившая собственность на себя, должна составить обязательство в нотариальной конторе. Далее Росреестр накладывает на недвижимость обременение. Чтобы его снять, придется снова обращаться в Росреестр.

Если обязательство о распределении не будет исполнено, ПФ РФ может отозвать сертификат и аннулировать сделку купли-продажи.

Оплата

Покупатели могут заплатить продавцу следующими способами:

- полностью за счет маткапитала;

- часть наличными, остаток покрывает материнский капитал;

- частично маткапиталом, остальное ипотека.

Независимо от способа оплаты, в договоре необходимо указывать стоимость квартиры полностью

В 2018 году сумма государственной помощи составляет 453026 рублей. Именно эту сумму можно использовать на покупку квартиры. Но, если в 2016, 2017 и 2018 годах из маткапитала производились небольшие выплаты, сумма может быть меньше. Поэтому обязательно уточняйте заранее, сколько денег есть в вашем распоряжении.

Частный дом покупается вместе с земельным участком. Но материнским капиталом расплатиться за землю нельзя.

договора

В письменном соглашении между продавцом и покупателем жилой недвижимости в обязательном порядке должны присутствовать следующая информация:

- Наименование договора, когда и где он был составлен.

- Сведения о продавце и покупателе. Данные должны быть записаны точно так, как в документах, удостоверяющих личности.

- Информация о приобретаемом объекте. Проверьте, чтобы сведения о недвижимости были записаны также, как в кадастровых и технических документах.

- Полные сведения о документе, который подтверждает право собственности продавца на недвижимое имущество.

- Стоимость квартиры или дома. Записывается только в национальной валюте — рублях.

- Информация, как и когда будет осуществлена оплата. Поскольку часть суммы будет переведена Пенсионным фондом, в договоре обязательно должны быть указаны данные отделения государственной организации (расчетные данные).

- Заверение, что недвижимое имущество не находится под обременением, препятствующим передаче прав собственности третьему лицу.

- Информация, как будут распределены затраты между продавцом и покупателем на регистрацию имущества.

- Как будет проходить регистрация прав на жилплощадь.

- В каком порядке договор вступит в законную силу.

- В нижней части документа проставляются реквизиты продавца и покупателя, а также их автографы.

Бланк договора

Как исправить ошибку, допущенную в договоре?

Договор в обязательном порядке проверяют сотрудники ПФ РФ. Поэтому при оформлении письменного соглашения важно проконтролировать, чтобы в документе не было ошибок. Например, если будет сбита нумерация пунктов, договор не примут.

Таблица. Как исправить ошибку в письменном соглашении?

| Вы обнаружили описку во время заверения | Достаточно заново распечатать исправленный договор |

| Документ уже заверен, но не отправился в архив | Можно договориться с регистратором и заменить договор |

| Заменить договор уже нельзя | Можно составить дополнительное соглашение и указать в нем правильные сведения |

Регистрация в Росреестре

Продавец получает деньги за квартиру только через три месяца после подачи документов в фонд. На этот период собственники квартир нуждаются в защите от мошенничества.

С данной целью Росреестр накладывает запрет на распоряжение недвижимостью. Договор необходимо передать в Росреестр. Процедура регистрации будет завершена в течение трех дней.

Если документ составлялся без участия нотариуса, процесс продлится дольше — пять дней.

Документы в ПФ РФ

После регистрации В Росреестре следует обратиться в Пенсионный Фонд. Чтобы добиться от него разрешение на оформление сделки, и продавцу квартиры, и покупателю необходимо предоставить в территориальное отделение комплект справок и документов.

У каждого участника свой список бумаг. Если не будет предоставлено хотя бы одного документа, в выдаче разрешения на использование сертификата откажут.

Если средства маткапитала покрывают стоимостью квартиры, в ПФ РФ нужно принести один из следующих документов:

- от продавца заверенная в нотариальной конторе расписка о получении остальной суммы денег;

- от покупателя заверенная нотариусом расписка о взятии обязательства на выплату остальной суммы в указанные сроки.

Для собственника недвижимости

Со своей стороны собственник имущества обязан предоставить следующие бумаги:

- Справка из банковского учреждения об открытии счета. Он должен быть оформлен на имя собственника недвижимости. Если счет будет зарегистрирован на другого человека, даже близкого родственника, ПФ РФ вынесет отказ.

- Выданная банковским учреждением выписка, в которой содержится информация о состоянии лицевого счета и движении финансовых средств.

- Деньги из маткапитала поступают на счет продавца недвижимого имущества, а не покупателя. И только после тщательно проведенной проверки. Это сделано во избежание мошеннических действий и обналичивания.

Для покупателя

Владельцу материнского сертификата следует подготовить следующие бумаги:

- Заверенное в нотариальной конторе обязательство о том, что право собственности на недвижимость будет распределена на всех членов семейства.

- Материнский сертификат.

- Справка из ПФ РФ о том, какая сумма осталась из маткапитала. Такой документ можно получить как в самом отделении ПФ РФ, так и в МФЦ.

Отказ

Самая распространенная причина, по которой ПФ РФ отказывает в использовании маткапитала, — не предоставлен какой-то документ или он составлен не должным образом. Правила оформления бумаг описаны в Постановлении российского Правительства №862 от двенадцатого декабря две тысячи седьмого года.

Владелице сертификата могут отказать в выделении средств

Также представители Пенсионного фонда могут провести проверку квартиры, приобретенной заявителям. Если она не будет соответствовать установленным законом нормам, в выдаче средств откажут.

Именно из-за вероятности отказа многие продавцы квартир стараются не связываться с покупателями, желающими использовать маткапитал. Есть еще одна причина: одобрения ПФ РФ придется ждать несколько месяцев и, если придет отказ, это время будет потрачено впустую.

Надо отметить, что риски для собственника минимальны. Если из фонда придет отказ, недвижимость останется в собственности продавца.

Требования к покупке

Чтобы ПФ РФ одобрил сделку, приобретаемый на маткапитал дом должен соответствовать определенным требованиям. Выбирать необходимо жилье, пригодное для постоянного проживания семейства, в котором есть дети. Требования следующие:

- наличие исправных систем отопления и водоснабжения;

- целая крыша;

- износ дома составляет не более 50 процентов;

- дом не должен располагаться слишком далеко от школ, больниц и другой необходимой для жизни современного человека инфраструктуры.

Можно ли приобрести часть квартиры на маткапитал?

По закону вы можете приобрести не только квартиру или дом, но и часть жилого помещения, например, комнату. Но для этого необходимо выполнение двух условий:

- Во-первых, это должно быть отдельное помещение, пригодное для жизни семьи. Проходная комната не годится.

- Во-вторых, в будущем жилье полностью может стать собственностью покупателей.

Можно ли продать дом, купленный с использованием маткапитала?

В нормативных актах нашей страны нет запрета на продажу недвижимости, приобретенной с участием средств семейного капитала.

Но продать такую квартиру будет сложнее, потому что собственность оформлена на всех членов семейства, включая несовершеннолетних.

Это значит, что согласие на продажу придется получить в государственном учреждении, который следит за соблюдением прав граждан младше восемнадцати лет — в органе опеки.

Продать квартиру, купленную с участием маткапитала сложнее, чем обычнуюЧтобы получить одобрение должностных лиц, нужно предоставить внушительный комплект бумаг:

- внутрироссийские документы, удостоверяющие личности обладателей родительских прав;

- документы, подтверждающие факт рождения детей младше четырнадцатилетнего возраста;

- документы, подтверждающие личности детей старше четырнадцати лет;

- документы, доказывающие право собственности на недвижимость;

- контракт купли-продажи;

- если в семье есть дети старше четырнадцати лет, понадобится их согласие на продажу дома;

- документы на жилую недвижимость, которую планируется купить;

- контракт, заключенный с продавцом новой квартиры, о купли-продаже.

Если хотя бы один их вышеперечисленных документов родители не смогут предоставить, запрос рассматривать не станут.

— Особенности составления договора купли-продажи с использованием маткапитала

Источник: https://nalog-expert.com/zhilishchnoe-pravo/dogovor-kupli-prodaji-s-ispolzovaniem-materinskogo-kapitala.html

Договор купли-продажи квартиры с использованием материнского капитала: как избежать отказа

В статье содержатся важные нюансы о том, как правильно составить договор купли-продажи квартиры с использованием материнского капитала (МК). В каких случаях использовать МК невозможно, как избежать отказа Пенсионного фонда и Росреестра в проведении сделки.

В каких случаях покупка с материнским капиталом невозможна

Неизвестно как долго продлится эта государственная программа поддержки рождаемости в стране, поэтому не стоит откладывать приобретение недвижимости и использование сертификата в долгий ящик. Тем более, что большая часть сделок на рынке недвижимости сейчас происходит либо с использованием ипотеки либо материнского капитала.

Вы можете сэкономить себе массу времени, если будете знать какие именно объекты недвижимости вы не сможете приобрести на материнский капитал:

- Земельные участки

- Жилье за пределами населенных пунктов

- Квартира или дом, не соответствующие жилым и санитарным нормам (СанПиН)

- Нежилое помещение, в том числе дачу, которая не имеет статуса жилого помещения, нежилое цокольное или подвальное помещение

- Жилой объект свыше трех этажей

- Вторичное жилье, износ которого превышает 50%;

- Недвижимость, продавец которой не может подтвердить свое право собственности выпиской из Единого государственного реестра недвижимости (ЕГРН)

Кроме того, невозможно купить долю в квартире либо комнату в коммунальной квартире, если она не является отдельным самостоятельным объектом недвижимости. Комната в коммуналке должна быть обладать собственным правом собственности (в старом формате учета недвижимости) и быть отдельным обособленным объектом недвижимости.

Договор купли-продажи с использованием материнского капитала – образец

В данном случае купчая существенно отличается от обычного договора купли-продажи недвижимости наличием особого порядка оплаты и характером распределения долей среди членов семьи покупателя.

В соответствии с условиями представления материнского капитала его обладатель обязан предоставить доли в новом жилье всем членам своей семье. Однако, вы можете сделать это сразу на этапе оформления покупки либо после нее в течение полугода. Имеет смысл это делать сразу по двум причинам:

- Выделение долей после покупки потребует очередного обращения в Росреестр, составления и подачу договора передачи долей и, соответственно, повторной оплаты госпошлины (2 тысячи рублей). Вы сэкономите время и деньги, если сделаете это сразу, включив необходимые условия в договор купли-продажи (образец договора ниже);

- Можно легко забыть о необходимости выделить доли для детей и мужа в течение полугода. Ответственность за это правонарушение пока не имеет конкретного определения, но при этом уже имели случаи прокурорских проверок по фактам просрочки. Были вынесены предписания об их устранения. Наказанием это назвать сложно, но в то же время не очень приятно.

Бланк договора купли-продажи с использованием материнского капитала

Скачать образец договора с использованием материнского капитала

Закон в явном виде не предъявляет требований к размеру выделяемых долей, но в этом вопросе сложилась определенная практика, которая опирается, в том числе на положения семейного кодекса. Так, для выделения долей необходимо поровну распределить между членами семьи ту часть недвижимости, которая была оплачена средствами материнского капитала.

Пример:

Приобретается квартира стоимостью 900 тыс. руб. для семьи из 4-х человек.

50% ее стоимости оплачивается средствами материнского капитала (МК).

50% оплачивается за счет собственных средств.

Следовательно, распределению подлежит половина квартиры, оплачиваемая средствами МК – 450 тыс.руб. То есть, ½ квартиры.

Поделив ½ квартиры на четверых членов семьи, получим долю, которую необходимо выделить каждому члену семьи в размере 1/8:

1/8 = ½ : 4 чел.

Разрешение Пенсионного фонда

Без согласия Пенсионного фонда (ПФ) на проведение сделки покупка невозможна. Поэтому в первую очередь вам необходимо выполнить все требования ПФ в отношении приобретаемого жилья и наличия необходимых документов. А именно:

Список необходимых документов

- Разумеется, сам именной сертификат Материнского капитала. Его оригинал должен быть у вас на руках.

- Для покупки необходимо подобрать ту недвижимость, владелец которой согласен на схему продажи с использованием средств материнского капитала.

Минусом для продавца является тот факт, что время зачисления средств МК на его счет составляет в среднем около двух месяцев. Но на рынке недвижимости давно царит затишье и поэтому для многих это не самая худшая перспектива.

- Выбранное жилье должно соответствовать требованиям, описанным во втором разделе и удовлетворять требованиям Пенсионного фонда для согласования сделки.

- Подать в ПФ заявление установленной формы об использовании средств МК на жилищные нужды, приложив к нему следующие документы:

- Копии паспортов супругов

- Копии свидетельств рождения всех детей

- Оригинал сертификата МК

- Копию страхового пенсионного свидетельства

- Копию договора о приобретения жилья с планом объекта и копиями

- Если квартира приобретается на маму, то требуется представить нотариально заверенное обязательство о выделении долей в квартире всем членам семьи в течение следующих шести месяцев. (Если ситуация позволяет выделить доли сразу при покупке, то вы сэкономите несколько тысяч рублей и несколько дней своего времени)

- Банковские реквизиты продавца для перечисления ему средств МК в счет оплаты недвижимости

Если объект приобретается в ипотеку, то дополнительно понадобится справка о сумме задолженности из банка. При оформлении банковской ипотеки потребуется оформление страховки жизни заемщика. Как сократить стоимость страхования или вообще отказаться от страховки описано здесь.

Кроме того, вам нужно иметь справку об остатке на счете МК не старше одного месяца, которую необходимо получить в Пенсионном фонде заблаговременно. В разное время законодатель предоставлял матерям право воспользоваться частично различными суммами в пределах средств сертификата, о чем вы могли и забыть. Поэтому реальный остаток счета может отличаться от первоначального.

Как избежать отказа в регистрации купли-продажи в Росреестре

После одобрения покупки Пенсионным фондом и ее регистрации право собственности на объект переходит к покупателю, но с ограничением до полного расчета с продавцом. Покупатель получает в Росреестре подтверждающий документ, в котором указано это ограничение: жилье остается в залоге у продавца до окончательного расчета и получения оплаты средствами материнского капитала.

В некоторых случаях возникает заминка с принятием документов в самом Росреестре.

Как правило, если в договор закралась какая-то ошибка либо имеется непорядок в подаваемых документах, то сотрудник Росреестра должен об этом сообщить вам сразу, на месте.

Но уровень компетенции этих специалистов последнее время сильно деградировал и проблему с документами могут заметить уже гораздо позже. Самые частые причины отказов обычно касаются формальностей, в которых допускают ошибки по невнимательности:

- Нарушена нумерация пунктов в договоре

- Не указан код подразделения, выдавшего паспорт

- Написание мест рождения отличается от тех, что указаны в паспортах, хотя смысл сохранен. Например: г. Ковров и гор. Ковров. На такие разночтения могут обратить внимание и не пропустить документ в работу.

- Не рекомендуется сразу указывать дату договора, ибо в ряде случаев это должен сделать инспектор Росреестра

- Отсутствие согласия супруга продавца на продажу

- Неверное наименование плательщика, его адреса регистрации либо другие ошибки в квитанции об оплате госпошлины за переоформлении недвижимости. Это легко может случиться, когда вы оплачиваете госпошлину в непривычном вам платежном терминале

Но даже в тех случаях, когда все вышеперечисленные формальности соблюдены сотрудники ПФ могут отказать в согласовании и одобрении сделки по своим собственным основаниям.

Чтобы этого избежать рекомендую заранее обратиться с проектом договора к ответственному работнику фонда и уточнить его содержание на предмет соответствия всем законодательным и местным требованиям, которые актуальны именно для вашего региона или города.

Несмотря на долгое описание этапов покупки жилья с использованием средств МК и многочисленные требования законов, вы можете не только самостоятельно составить договор купли-продажи квартиры с использованием материнского капитала, но и полностью осуществить проведение всей сделки.

Во-первых, эта процедура не столь сложна, как кажется, а во-вторых, отчасти вас оберегает от ошибок и нечистых на руку продавцу те сотрудники государственных органов, которые выполняют свою работу, тщательно проверяя документы к сделке купли-продажи.

Хотя порою их требования кажутся чрезмерными, но в действительности это значительно снижает риски покупки и страхует вас от опасности глупо утратить и без того редкую помощь государства.

Желаю скорейшего улучшения жилищной ситуации!

Источник: https://2urist.ru/dogovor-kupli-prodazhi-kvartiry-s-ispolzovaniem-materinskogo-kapitala-kak-izbezhat-otkaza/

Указывается Ли В Кредитном Договоре Использование Маткапитала

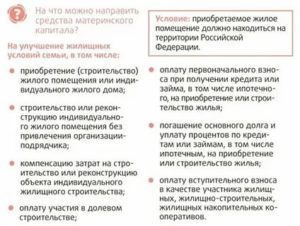

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый их детей должен стать собственником доли).

Такая возможность получения наличных средств из общей суммы семейных средств была предоставлена в 2009 и 2019 годах. Последний раз реализовать её можно было до конца 2019, сумма составляла 25 000 рублей. При этом контроля над расходованием средств не устанавливалось.

Дкп с упоминанием материнского капитала при наличной оплате

Указанная квартира и доля в праве собственности на общее имущество жилого дома оцениваются по соглашению сторон и продаются за 2 000 000 (Два миллиона) рублей, которые Покупатели оплачивают за счет собственных и заемных средств Продавцу следующим образом:

Если Вы получаете всю сумму сразу, то никаких рисков для Вас не будет. А какие будут проблемы в будущем у покупателя Вас касаться не должно. Вы обязательства по передаче квартиры исполните, Вам в свою очередь передадут средства, все более ничего Вам не должны и Вы ничего не должны, следовательно, рисков не может быть.

Материнский капитал и ипотека: разбираем нестандартные ситуации

Поэтому если зарабатывающий ребенок достиг минимального возраста, указанного в требованиях банка к заемщикам, он вполне может стать созаемщиком по кредиту, который оформляется с учетом средств МСК, ну а если ребенок с точки зрения банка еще слишком молод, он имеет возможность помогать родителям в погашении долга на добровольных началах, не будучи созаемщиком.

Но при этом он, как и другие дети, обязательно получит долю в покупаемой квартире. По закону, если на приобретение жилья используются средства материнского капитала, недвижимость должна быть оформлена на всех членов семьи – на лицо, получившее сертификат (как правило, это мама), его супруга (супругу) и всех детей.

Правда, есть один нюанс: при оформлении жилья в собственность несовершеннолетних банки просят разрешение органа опеки и попечительства. А этот орган такого разрешения, как правило, не дает: «Ипотека – это всегда залог недвижимости, на который может быть обращено взыскание. А в силу ст. 60 СК РФ и ст.

37 ГК РФ недопустимо совершение сделок, влекущих уменьшение имущества несовершеннолетнего», — сообщает Ирина Маркочева («Кутузовский проспект»). Вот органы опеки и не дают согласие, опасаясь возможных проблем и реализации заложенного имущества, что оставит несовершеннолетних собственников без жилья.

Исключения бывают лишь в программе «Социальная ипотека». А в остальных случаях родители дают письменное обязательство в течение 6 месяцев после снятия обременения с жилого помещения оформить его в собственность всех членов семьи.Впрочем, если в семье есть дети, уже достигшие совершеннолетия (неважно, зарабатывающие или нет), то они становятся собственниками долей в квартире вместе с родителями сразу же после покупки жилья.

Можно ли использовать материнский капитал в качестве 1-го взноса при ипотеке

Если мат.капитал перечисляется в банк логично, что Ипотечные средства и мат.капитал в договоре купли продажи должны быть прописаны одной суммой. По факту регистрации договора банк единой суммой денежный средства перечисляются на р/с продавца. А мат.капитал переводится в банк как частично досрочное погашение ипотеки.

да. Договор КП полностью из кредитных средств, вам банк дает кредит с учетом будущего погашения его материнским капиталом. После регистрации ДКП, вы обращаетесь в ПФР и они переводят материнский в банк на погашение кредита, итого первые 2-3 месяца вы платите больше процентов. В договоре ДКП не указывается материнский.

Изменить Цели Использования В Кредитном Договоре Для Оплаты Материнским Капиталом

Что касается особенности, то она включает в себя следующее: указание цены объекта, размер первоначального взноса, размер средств, которые должны быть внесены за счет средств покупателя, размер банковских средств (если применяются заемные деньги банка), а также есть отдельно пункт по материнскому капиталу.

в) выписку из реестра членов кооператива, которая подтверждает членство в кооперативе владельца сертификата, или супруга владельца сертификата (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива), — в случае если кредит (заем) предоставлен для уплаты вступительного взноса и (или) паевого взноса в кооператив;

Обязательство о выделении доли по материнскому капиталу

Мы с женой хотим построить дом на земельном участке, который принадлежит мне (мужу), а МК (сертификат у жены) использовать в качестве компенсации понесенных затрат на строительство. Средства МК составляют приблизительно 1/4 от стоимости всего предприятия (земля + дом).

Как нужно распределить доли в регистрации дома между всеми членами семьи (муж, жена, дочь совершеннолетняя, сын несовершеннолетний), если дети мне не родные и не усыновленные мною? Конечная цель — чтобы я остался единоличным собственником земли и дома.

У обоих детей уже есть свои доли в различных объектах недвижимости (квартира жены, квартира родителей жены).

Здравствуйте. В браке мы с мужем покупали квартиру его маме, в связи с этим между нами был заключен брачный договор, что в случае развода я не могу претендовать на эту квартиру. Брачный договор был составлен в 2007 году. В 2011 году я разрешила мужу воспользоваться материнским капиталом на погашение ипотеки, взятой на эту квартиру.

Советы юриста

Ясно, что новые правила расширили списки имеющих право на погашение ипотеки. Но образ схемы — сплошной туман. Речь идет о взаимоотношениях кредитора и заёмщика. Ведь банк получит деньги в любом случае, а маткапиталом наверняка распорядится по своему усмотрению.

Как вариант: ежемесячно снимать деньги со счёта и «гасить» ими либо основной долг, либо проценты, собирая «сливки» с клиента. Вместо того, чтобы сразу покрыть ими часть основного долга. В первом случае выгоды никакой, т.к. с того же миллиона я налоговыми вычетами получу сумму равную маткапиталу, которая, как известно, вычетом не облагается.

В Сбере, кстати, на мой вопрос так и не ответили, то есть ответили, что распоряжений на этот счет пока нет.

Вопрос: Я имею мат.сертификат, купила комнату в 2-х комнатной квартире в 2005 году, собственницей комнаты в настоящее время являюсь я. Могу ли я погасить займ материнским капиталом, полученным в организации, если собственниками данной комнату будем я и мои 2-е детей в равных долях (я оформлю дарение на детей).

Материнский капитал

— Заявление о распоряжении может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего ребенка или последующих детей, в связи с рождением которого возникло право на дополнительные меры государственной поддержки (кроме случая использования средств (части средств) материнского (семейного) капитала на погашение основного долга и уплаты процентов по кредитам и займам на приобретение или строительство жилья).

Читать еще —> Могут Ли Отключить Свет За Неуплату Без Решения Суда 2019

— Я являюсь матерью двоих детей. Сертификат на материнский (семейный) капитал получила в 2008 году.

Будет ли продолжаться применение федерального закона № 256 на правоотношения, возникшие в связи с рождением ребенка после 31 декабря 2019 года? В какие сроки я могу распорядиться средствами МСК по сертификату, выданному мне в 2008 году?

Материнский капитал на покупку жилья

- заключается договор с передачей первой части суммы (или без нее, как получится договориться) и указанием, что квартира находится в залоге;

- покупатель оформляет в Росреестре свидетельство о праве собственности с пометкой «залог в силу закона»;

- происходит полный расчет — перечисляется материнский капитал на покупку квартиры;

- подписывается передаточный акт (до этого обе стороны не могут распоряжаться жильем);

- с этим документом в Росреестре продавец заявляет о снятии залога, а покупатель получает окончательное право собственности.

- Так как жилье находится в общей собственности и, в том числе, принадлежит детям, о продаже необходимо сообщить органам опеки и получить их согласие.

- Для этого необходимо предоставить доказательства, что дети получат доли на другой жилплощади, по размеру не меньше существующих.

Исполнение обязательства по материнскому капиталу

Несмотря на действие программы по выдаче материнского сертификата более 10 лет, органы власти еще не определили структуру, которая будет следить за исполнением обязательств по МК. Кроме того, в 2019 нет взаимосвязи между Росреестром, ПФР и опекой для отслеживания выполнения обязательств.

- непосредственно договор дарения (либо соглашение);

- заявление – составляют сотрудники МФЦ;

- паспортные данные родителей;

- свидетельства о рождении;

- свидетельство о браке (либо о расторжении);

- свидетельство о праве собственности (либо выписка ЕГРП);

- договор купли-продажи;

- квитанция об оплате госпошлины – 2000 рублей (оплачивается в МФЦ).

Источник: https://firstjurist.ru/rabochie-trudovye-otnosheniya/ukazyvaetsya-li-v-kreditnom-dogovore-ispolzovanie-matkapitala