Оплата госпошлины третьим лицом за заявителя 2020

Уплата госпошлины третьими лицами в гражданском и арбитражном процессе

Зависит от суммы требований, оспариваемых третьим лицом, самостоятельно вступившим в процесс

В практике нередко возникают вопросы о необходимости оплаты госпошлины третьим лицом, вступившим или привлеченным в гражданский процесс. Рассмотрим подробнее различные подобные ситуации.

Третьи лица без самостоятельных требований

Госпошлина не уплачивается в случае привлечения в дело третьего лица, не заявляющего самостоятельных требований в отношении предмета спора. Такое привлечение осуществляется без его согласия, и без каких-либо заявлений с его стороны. Инициаторами его вступления в процесс выступают другие участники дела (стороны).

Как правило, к такому привлеченному субъекту может в дальнейшем предъявить требования одна из сторон дела. Его участие в процессе необходимо, чтобы обеспечить преюдицию, — то есть возможность в дальнейшем споре с ним опираться на факты и обстоятельства, уже установленные судом, а не исследовать их еще раз.

Третьи лица с самостоятельными требованиями на предмет спора

В других ситуациях новый участник процесса имеет самостоятельные претензии на предмет спора (например, считает себя настоящим владельцем имущества, о котором идет спор между истцом и ответчиком). Он может вступить в дело по собственной инициативе.

Вступление третьего лица допускается до принятия решения судом, при этом рассмотрение дела начинается сначала. Права такого третьего лица в процессе во многом аналогичны правам истца. Поэтому, если третье лицо вступает в дело по собственной инициативе и заявляет самостоятельные требования на предмет спора:

- госпошлина уплачивается по общим правилам в установленных для истцов размерах; однако

- цена для расчета госпошлины определяется исходя только лишь из той суммы или стоимости имущества, на которое претендует третье лицо.

Такой порядок уплаты госпошлины следует из пп. 7 п. 1 ст. 333.21 НК РФ для арбитражного процесса, пп. 4 п. 1 ст. 333.20 НК РФ для судов общей юрисдикции, а также подтверждается письмом Минфина РФ от 5 сентября 2011 г. № 03-05-05-03/28.

По неимущественным спорам, а также имущественным спорам, не подлежащим оценке

Госпошлина рассчитывается в размере, установленном для подачи искового заявления неимущественного характера:

- в гражданском процессе: 300 рублей для физических лиц и ИП, 6 000 рублей для юридических лиц (пп. 3 п. 1 ст. 333.19 НК РФ);

- в арбитражном процессе: 6 000 рублей для юридических лиц, ИП и физических лиц (пп. 4 п. 1 ст. 333.21 НК РФ).

По имущественным спорам

Госпошлина исчисляется от суммы, оспариваемой третьим лицом, по общим правилам статьи 333.19 НК РФ (для судов общей юрисдикции) или статьи 333.21 НК РФ (для арбитражных судов):

- в арбитражном процессе при цене иска:

- до 100 000 рублей — 4 % цены иска (минимум 2000 руб.);

- от 100 001 рубля до 200 000 рублей — 4000 рублей плюс 3 % от суммы свыше 100 000 рублей;

- от 200 001 рубля до 1 000 000 рублей — 7 000 рублей плюс 2 % суммы свыше 200 000 рублей;

- от 1 000 001 рубля до 2 000 000 рублей — 23 000 рублей плюс 1 % суммы свыше 1 000 000 рублей;

- более 2 000 000 рублей — 33 000 рублей плюс 0,5 % суммы свыше 2 000 000 рублей (максимум 200 000 рублей).

- в судах общей юрисдикции при размере требований:

- до 20 000 рублей — 4 % цены иска (минимум 400 рублей);

- от 20 001 рубля до 100 000 рублей — 800 рублей плюс 3 % суммы свыше 20 000 рублей;

- от 100 001 рубля до 200 000 рублей — 3 200 рублей плюс 2 % суммы свыше 100 000 рублей;

- от 200 001 рубля до 1 000 000 рублей — 5 200 рублей плюс 1 % суммы свыше 200 000 рублей;

- свыше 1 000 000 рублей — 13 200 рублей плюс 0,5 процента суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей.

Возмещение госпошлины и судебных расходов третьих лиц

Судебные издержки могут быть возмещены и третьим лицам, независимо от того, участвовали ли они в процессе добровольно, либо были привлечены к разбирательству.

Например, третьему лицу должны быть возмещены расходы на оплату услуг представителя в суде (Обзор судебной практики Верховного Суда РФ N 3 (2015), утвержденный Президиумом Верховного Суда РФ 25 ноября 2015 года).

Если суд ошибочно принял решение о правах и обязанностях лиц, не привлеченных к участию в деле, при обжаловании судебного акта они также несут судебные издержки и вправе их возместить при успехе дела.

Приведенная выше информация носит общий характер и может не учитывать особенностей каждого конкретного случая. Проконсультируйтесь с юристом прежде, чем обращаться в суд.

Источник: https://pro-gosposhliny.ru/v-sude/tretego-litsa

Третье лицо может заплатить госпошлину за

22.01.2020

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия.

Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы.

Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Оплатить госпошлину за другое юридическое лицо

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств.

Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет.Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Может ли третье лицо оплатить госпошлину за истца

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

В тех случаях, когда в квитанции не упомянута организация и не имеется документов о наделении гражданина полномочиями ее директора, арбитражный суд признает недоказанной уплату государственной пошлины самим истцом.

Как заплатить госпошлину за

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ).

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ). В силу п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Правила, предусмотренные гл. 4 НК РФ, распространяются на плательщиков сборов и налоговых агентов (п. 4 ст. 26 НК РФ).

В п. 18 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.05.2005 N 91 «О некоторых вопросах применения арбитражными судами главы 25.

3 Налогового кодекса Российской Федерации» также указано, что в соответствии с положениями ст. ст. 45, 333.

17 НК РФ плательщик государственной пошлины обязан самостоятельно уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах.

Может ли физическое лицо оплатить госпошлину юридического лица

Прямого запрета уплатить пошлину не только лично по расчетному счету, но и через своих представителей- физических лиц в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину.

Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

Третье лицо платит госпошлину

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу.

Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.

com/strahovie-vznosy/strakh-vznosy-2017.html

Смущает то, что в чеке — ордере плательщеком может быть указано только физлицо (фамилия, инициалы), а вид платежа только «госпошлина по делам, рассматр. в арбитражных судах», т.е. указать по какому именно иску и какого именно юрлица (как в платежном поручении) — невозможно !

Оплата госпошлины

Источник: https://exjurist.ru/renovatsiya-zhilya/trete-litso-mozhet-zaplatit-gosposhlinu-za

Оплата госпошлины за третье лицо в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Оплата госпошлины за третье лицо в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Гражданским кодексом РФ () предусматривается возможность (опция) исполнения третьим лицом долговых обязательств, если законодательством, правовыми актами, условиями соглашения или самой сутью таких требований не устанавливается обязанность должника самостоятельно (лично) погасить соответствующую задолженность.

Следовательно, кредитор не вправе отказаться от принятия исполненного обязательства, погашенного сторонним субъектом за должника, если выполнение долгового требования возложено на этого стороннего субъекта самим должником.

Как оплатить госпошлину за юр лицо наличкой образец платежного поручения

Образцов для квитанций нет, что неудивительно, если вспомнить, что квитанции на бумаге в настоящее время никуда не направляются — налоговики получают электронные образы документов, которые на основании квитанций формирует сам банк.

Что грозит компаниям, которые не провели специальную оценку условий труда. Рекомендации по теме. Контакты Подписка Почему юрист компании? Как мы делаем журнал Группа юридических изданий Авторам Реклама в журнале. Политика обработки персональных данных. Мы в соцсетях. Если Вы юрист, не уходите! У меня есть пароль. Пароль отправлен на почту Ввести.

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Настоящий сайт не является средством массовой информации.

Вы нашли ответ на свой вопрос на профессиональном сайте для юристов-практиков. Сейчас на нашем сайте 70 тысяч ответов на повседневные вопросы юристов и мы публикуем новые каждый день.Зарегистрируйтесь, чтоб получить доступ ко всем ответам. Это быстро и бесплатно.

Оплата госпошлины юрлицами в бюджет в 2020 году

Читайте в свежем номере. Электронный журнал Подписка 8 Высшая школа Юрист компании. А еще Ответы на вопросы. Оплата гос пошлины третьим лицом. Средний балл: 0 из 5. Вместо налогоплательщика заплатить налог может любое другое лицо. Автоматическая проверка по налоговым, арбитражным и другим базам.

Важно понимать, что за подачу жалобы по гражданскому, административному или уголовному делу в Мосгорсуд или другую судебную инстанцию в РФ, граждане обязаны заплатить государственный сбор.

Госпошлина является обязательным платежом практически для всех категорий истцов.

Рассчитать размер оплаты за арбитраж по кассационной жалобе без соответствующих знаний и практического опыта будет непросто.

Можно ли пошлину платить третьим лицам в 2020 году

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

: Ветеран труда как получить в спб в 2020

Платежное поручение на оплату госпошлины — образец 2020

Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ.

Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам. Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы.

В чем тонкости уплаты налогов за третьих лиц

26 статья Налогового кодекса предусматривает возможность действия через уполномоченного или законного представителя. Если законные представители назначаются императивно, то уполномоченные действуют обязательно на основании доверенности. Ее выдача может рассматриваться в качестве односторонней сделки.

Главные аспекты

Большинство специалистов в области налогового законодательства допускают возможность оплаты налогов третьими лицами. Однако, при том важном условии, что финансовые средства, из которых платится налог, принадлежат самому плательщику налоговых обязательств, в третье лицо действует от его имени (иными словами, является представителем).

В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия.

Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы.

По мнению главы Федеральной нотариальной палаты Константина Корсика, подобные изменения в законодательстве вкупе с электронными возможностями нотариата в корпоративной сфере, способствуют развитию предпринимательства в стране, прежде всего – малого и среднего бизнеса, а также улучшению российского инвестиционного климата.

Можно ли оплатить госпошлину третьему лицу

Согласно с приказом Минфина России от 26.12.2013 N 139н, в налоговой инспекции не могут не регистрировать из-за того, что вы не подали распечатанную квитанцию. Пока что сотрудники этого органа не привыкли, что они самостоятельно могут запросить такие данные в информационной системе. Поэтому на всякий случай платежное поручение банку лучше распечатать.

30 ноября 2016 года был утверждён новый нормативный акт №401-ФЗ. В статье 1 п.6, пп.а указаны изменения, которые вносятся в п.1 статьи 45 Налогового Кодекса Российской Федерации.

Поправки заключаются в том, что уплата налогов, сборов и различных пошлин может быть осуществлена за налогоплательщика иным лицом.Следовательно, имея на руках квитанцию или зная реквизиты государственного ведомства, можно погасить платёжку за знакомого человека.

Оплата госпошлины за другого человека через Госуслуги

Единый портал Государственных услуг позволяет оплатить некоторые виды пошлин с 30% скидкой, но, к сожалению, не у всех жителей нашей страны есть аккаунт на данном сайте.

Тогда у них появляется закономерный вопрос: можно ли оплатить госпошлину за другого человека через Госуслуги в 2020 году? Ведь тогда вполне реально было бы попросить помощи у знакомых. Если это тема вам кажется любопытной, то оставайтесь с нами.

Здесь найдёте подробную инструкцию, как оплатить чужую пошлину на портале, а также через Сбербанк Онлайн.

Особенности проведения платежа

- потребуйте письменный отказ;

- оставьте претензию по поводу неудовлетворительной работы сотрудника на имя начальника отделения госслужбы;

- не получив ответ в течение 45-ти дней, напишите заявление в прокуратуру, приложив письменный отказ.

Платежка или квитанция на оплату госпошлины являются подтверждением уплаты.

Их представляют вместе с другими документами. Госпошлину платят отдельно за каждое юридически значимое действие. При этом оформляют отдельную платежку или квитанцию. Объединять несколько госпошлин в одном документе нельзя письмо Минфина от При заполнении платежек следует соблюдать требования, установленные приложениями 1, 2 и 5 к приказу Минфина от Таблица 3.

Основные реквизиты платежных документов для оплаты госпошлины.

Оплата Госпошлины За Третье Лицо В 2020 Году Образец

АР — номер исполнительного документа и возбужденного на его основании исполнительного производства;.

АП — дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;.

АР — дата исполнительного документа и возбужденного на его основании исполнительного производства;. ТЛ — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

Формирование квитанции и уплата госпошлины за регистрацию ИП в 2020 году

В госучреждения в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней. Госрегистрация и совершение других юридически значимых действий, указанных в ст. Также в законодательстве есть случаи, при которых компания освобождается от уплаты госпошлины.

Аналогично решается вопрос и о зачете излишне взысканной государственной пошлины. Применительно к пункту 6 статьи 52 НК РФ сумма государственной пошлины исчисляется в полных рублях: сумма менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

Согласно пункту 2 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие новые налоги и или сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

Поскольку с принятием искового заявления, заявления, апелляционной кассационной жалобы и возбуждением судебного производства цель обеспечения беспрепятственного доступа к суду достигнута, то приостановление производства по делу не может рассматриваться в качестве основания для приостановления течения срока, на который была предоставлена отсрочка уплаты государственной пошлины. При предъявлении несколькими истцами искового заявления, содержащего единое требование например, при заявлении иска об истребовании из чужого незаконного владения имущества, находящегося в общей собственности, иска о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением должником обязательства перед солидарными кредиторами , государственная пошлина уплачивается истцами в равных долях в размере, установленном НК РФ для указанного требования пункт 2 статьи Если же сумма иска фактически складывается из самостоятельных требований каждого из истцов например, при заявлении требований, вытекающих из обязательства с долевой множественностью лиц на стороне кредитора, требований о возмещении вреда, причиненного источником повышенной опасности имуществу нескольких лиц , государственная пошлина уплачивается каждым из истцов исходя из размера заявляемого им требования.

: Опекунство над ребенком в москве в 2020 году

Возможна ли уплата госпошлины иным лицом

Поскольку государственная пошлина может быть уплачена через представителя, по смыслу пунктов 3 , 6 статьи Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя.

В соответствии со статьей 50 Бюджетного кодекса Российской Федерации государственная пошлина по делам, рассматриваемым арбитражными судами, уплачивается в федеральный бюджет.

Если к исковому заявлению, иному заявлению, жалобе приложен документ, подтверждающий уплату истцом, заявителем государственной пошлины за рассмотрение дела арбитражным судом не в федеральный бюджет, арбитражный суд исходя из части 1 статьи , части 1 статьи , части 1 статьи АПК РФ выносит определение об оставлении искового заявления, иного заявления, жалобы без движения, указывая в нем срок, в течение которого плательщику следует представить документ, подтверждающий уплату государственной пошлины в федеральный бюджет.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Оплата за третье лицо

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н.

за аренду производственных помещений такую же сумму.

ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

В случае, если в документах обнаружены ошибки, несоответствие, неполнота или недостоверность данных, есть высокий риск получения отказа в регистрации ООО. О причинах отказа регистрирующий орган должен сообщить заявителю письменно.

Реквизиты для оплаты госпошлины можно узнать в налоговой инспекции, куда вы будете подавать документы, или на сайте ФНС. Можно также заполнить бланк квитанции на оплату госпошлины онлайн, для этого перейдите на специальный сервис ФНС по формированию квитанции и выберите вкладку «Госпошлина за регистрацию юридического лица».

Оплата госпошлины за регистрацию ООО

С 2020 года заявители, которые направляют документы на регистрацию ООО через сайт ФНС или портал госуслуг, освобождаются от уплаты госпошлины (ст. 333.35 НК РФ). Однако это возможно только при наличии усиленной квалифицированной электронной подписи.

Источник: https://baiksp.ru/registratsiya-avtomobilya/oplata-gosposhliny-za-trete-litso-v-2019-godu

Оплата госпошлины третьим лицом за заявителя

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам.

Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

Оплата госпошлины в арбитражный суд представителем

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3.

333.

17 Налогового кодекса Российской Федерации (далее — НК РФ) плательщиками государственной пошлины являются организации и физические лица при обращении их за совершением юридически значимых действий, предусмотренных действующем законодательством, при выступлении ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты госпошлины.

Уплата госпошлины другим лицом (не заявителем)

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых законодательством о налогах и сборах. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Если Вы не смогли ответить на вопрос № 487390. Ответьте, пожалуйста, на следующий вопрос: Согласно Бюджетному кодексу учреждение должно заплатить налог (или госпошлину) в доход бюджета. Может ли другое учреждение заплатить за него. Если может, то на основании чего. Заранее спасибо.

Оплата госпошлины представителем юридического лица

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

https://www.youtube.com/watch?v=Gvl1ygOkTHE

Рекомендуем прочесть: Ипотека До 35 Лет Льготы Есть

Но есть и обратная практика. Например, ПОСТАНОВЛЕНИЕ ФАС УО от 17 марта 2008 г. N Ф09-1546/08-С4 в котором суд пришел к выводу, что уплата госпошлины за регистрацию учредителем, который не является заявителем при государственной регистрации юридического лица, не противоречит законодательству.

Также существует Информационное письмо Президиума ВАС РФ от 29.05.2007 N 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей».

В соответствии с правовой позицией, изложенной в этом Письме, государственная пошлина может быть уплачена представителем от имени представляемого.

Исходя из вышесказанного, можно придти к выводу, что даже если нам, как своему представителю, выдали доверенность, если нас уполномочили совершать от имени Клиента все необходимые действия по государственной регистрации учреждаемого общества, в том числе осуществлять платежи, то отказ налогового органа в государственной регистрации юридического лица неправомерен. Данный вывод подтверждается и судебной практикой (Постановление ФАС ДО от 08.02.2012 по делу N А24-2481/2011).

Должно ли третье лицо, заявляющее собственные требования, оплачивать госпошлину

УФАС внес ООО «КОМПАНИЯ МИР» в РНП, на основании расторжения контракта по суду. Руководствуясь ст. 104 44-ФЗ, УФАС включил также в реестр информацию о директоре и учредителе, который на момент расторжения контракта, ни директором ни учредителем не являлся. (но в тоже время заключал контракт)

На судебное заседание пришел и бывший учредитель ООО «КОМПАНИЯ МИР», информация о котором была включена в РНП. Он подал ходатайство о вступлении в дело, заявляя собственные требования, о нарушении его прав, а именно об исключении его из как физического лица из РНП, так как на момент расторжения контракта он уже учредителем (+директором) не являлся.

Уплата госпошлины за истца другим лицом

— за счет средств плательщика представителем плательщика, действующим на основании законодательных актов, устава (учредительного договора — для коммерческой организации, действующей только на основании учредительного договора), доверенности, содержащих полномочие на уплату государственной пошлины.

Вопрос: Может ли уплатить госпошлину за рассмотрение дела в суде вместо истца (заявителя) работник организации-истца, гражданин, не связанный с организацией трудовыми отношениями (например, учредитель, адвокат), дебитор? Требуется ли таким лицам выдавать доверенность на уплату госпошлины? Каким образом организация может возместить уплаченную другим лицом госпошлину?

Рекомендуем прочесть: Как в трудовой сделать запись недействительна

ООО обратилось с иском в Арбитражный суд г. Москвы. Госпошлину за ООО оплатила другая организация (ЗАО). ООО рассчиталось с ЗАО в порядке взаимозачетов. ООО выиграло судебное дело и получило в суде справку на возврат госпошлины.

ИМНС отказывается вернуть госпошлину ООО, ссылаясь на то, что плательщиком было третье лицо. Однако ни в одном документе нет ссылок на то, что если госпошлина оплачена третьим лицом, то она истцу не возвращается.

Как быть в этой ситуации?

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых законодательством о налогах и сборах.

Юридическая консультация в Екатеринбурге

Кажется – может. И нотариус это указал (а нотариусу ведь есть вера), и в банке никто словом не обмолвился – молча приняли деньги и оформили платеж.

И в суде (в большинстве случаев) нормально принимают такие квитанции (когда там в качестве плательщика написаны ФИО представителя).

Суды общей юрисдикции, как правило, не заморачиваются: квитанция есть – и ладно, сумма полная (что гораздо важнее), все равно в федеральный бюджет деньги попадут, «не промажешь». А кто уплатил – вопрос второстепенный.

В связи со спорами, имеющимися на практике, свое мнение высказал даже Конституционный Суд (Определение от 22 января 2004 г.

N 41-О), указав, что представитель должен платить госпошлину от имени и за счет собственных средств истца, как налогоплательщика.

Платежные документы на уплату госпошлины обязаны в своих графах содержать данные налогоплательщика и быть подписаны им самим, уплата должна осуществляться за счет средств налогоплательщика.

Физические юридические лица — плательщики госпошлины В качестве плательщиков выступают физические юридические лица, причем правила распространяются на российские и иностранные организации, граждан России, граждан иностранных государств, а также лиц без гражданства в полной мере.Суд вправе отсрочить (рассрочить) уплату государственной пошлины, если истец представит достаточные и убедительные доказательства того, что его имущественное и финансовое положение не позволяет ему уплатить всю сумму госпошлины единовременно на день предъявления иска, однако при этом имеются достаточные основания полагать, что возможность уплаты госпошлины в полном объеме возникнет в течение срока, на который предоставляется отсрочка или рассрочка.

05 Авг 2018 toplawyer 2903

Источник: https://lawyertop.ru/otpusk/oplata-gosposhliny-tretim-litsom-za-zayavitelya

Оплата Госпошлины Третьим Лицом За Заявителя 2020

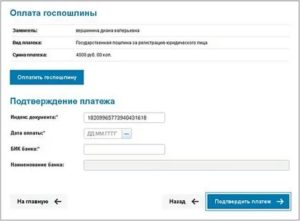

- укажет в нем статус плательщика — 01;

- получателя — УФК по г.

Москве с указанием ИФНС по месту нахождения суда (в данном случае ИФНС № 26);

- КБК — 182 1 08 01000 01 1000 110;

- ОКТМО — по месту нахождения суда;

- основание платежа (поле 106) — ТП;

- в полях 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставит 0;

Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд г. Москвы с заявлением о признании бездействия налоговиков незаконным, а также с требованием о возврате переплаты в указанном размере и уплате процентов в сумме 990 руб.

Особенности и значение оплаты госпошлины при подаче кассационной жалобы в 2020 году

Рассмотрение жалобы в кассационном суде не должно занимать более двух месяцев. Оспорить определение, вынесенное по представленному делу судом третьей инстанции, будет невозможно.

Чтобы добиться успеха при обращении в Мосгорсуд или суд другого региона с кассационной жалобой по гражданскому делу, необходимо грамотно составить образец документа. В нем не должно быть грамматических ошибок и правовых неточностей, т. к.

это послужит основанием для отказа в приме, рассмотрении и удовлетворении требований заявителя.

Важно понимать, что за подачу жалобы по гражданскому, административному или уголовному делу в Мосгорсуд или другую судебную инстанцию в РФ, граждане обязаны заплатить государственный сбор.

Госпошлина является обязательным платежом практически для всех категорий истцов. Рассчитать размер оплаты за арбитраж по кассационной жалобе без соответствующих знаний и практического опыта будет непросто.

Чтобы сэкономить собственное время и личные ресурсы, необходимо своевременно заручиться профессиональной юридической помощью.

Сколько составляет госпошлина при подаче заявления на алименты

Самый простой и быстрый способ внесения госпошлины за алименты предлагает Сбербанк России. Своим клиентам это банковское учреждение дает возможность воспользоваться Онлайн сервисом удаленного обслуживания. Эта удобная система дает возможность клиентам Сбербанка осуществлять самые разнообразные операции по кредитам, денежным переводам, в том числе и оплачивать госпошлину.

Ходатайство в судебную инстанцию об определении финансового содержания ребенка обычно вносится одновременно с бумагой о расторжении брака и уплатой госпошлины по алиментам. Это не исключает возможность предъявления претензии на алименты раньше или позже.

Если супруги все еще не расторгли брак, но один из родителей живет отдельно и материально не участвует в жизни ребенка, второй родитель имеет все законные основания на алименты. Средства на ребенка можно будет взыскать также и после оформления развода.

Оплата госпошлины третьим лицом за заявителя

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину.

Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

ООО обратилось с иском в Арбитражный суд г. Москвы. Госпошлину за ООО оплатила другая организация (ЗАО). ООО рассчиталось с ЗАО в порядке взаимозачетов. ООО выиграло судебное дело и получило в суде справку на возврат госпошлины.

ИМНС отказывается вернуть госпошлину ООО, ссылаясь на то, что плательщиком было третье лицо. Однако ни в одном документе нет ссылок на то, что если госпошлина оплачена третьим лицом, то она истцу не возвращается.

Как быть в этой ситуации?

Итак, ни НК РФ, ни Закон N 129-ФЗ четко не регламентируют, кто именно должен уплачивать госпошлину за регистрацию юридического лица. В связи с этим на практике иногда возникают проблемы. В соответствии со ст. 333.

17 НК РФ плательщиками государственной пошлины признаются организации и физические лица. Они признаются плательщиками в случае, если обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ;

Но есть и обратная практика. Например, ПОСТАНОВЛЕНИЕ ФАС УО от 17 марта 2008 г. N Ф09-1546/08-С4 в котором суд пришел к выводу, что уплата госпошлины за регистрацию учредителем, который не является заявителем при государственной регистрации юридического лица, не противоречит законодательству.

Также существует Информационное письмо Президиума ВАС РФ от 29.05.2007 N 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей».

В соответствии с правовой позицией, изложенной в этом Письме, государственная пошлина может быть уплачена представителем от имени представляемого.

Рекомендуем прочесть: Льготы студентам на жд билеты в 2020 году на поезда

Уплата госпошлины третьими лицами

Мне известно, что НК РФ предоставляет льготу по уплате госпошлины органам государственной власти за совершение юридически значимых действий в качестве «ИСТЦА» или «ОТВЕТЧИКА». Однако в НК РФ мной не усматривается правил определяющих меру льгот для органа государственной власти, выступающего в суде как «ЗАИНТЕРЕСОВАННОЕ ЛИЦО».

ВОПРОС: Суд первой инстанции удовлетворил мое заявление о признании действий государственного органа незаконными. Орган государственной власти фигурировал в деле как «ЗАИНТЕРЕСОВАННОЕ ЛИЦО», а не как «ОТВЕТЧИК».

Госпошлина и судебные издержки с меня не взыскивались, поскольку я – инвалид второй группы. В решении суда сведений о распределении судебных расходов не имеется.

Определением суда в вынесении дополнительного решения по данному вопросу отказано.

4. Лицо, принимаемое в общество, оплачивает свой вклад в уставный капитал. Срок оплаты — не позднее того, что был указан в заявлении. Этот срок определяется уставом ООО, и не может превышать 6 месяцев с момента принятия участниками решения о принятии третьего лица в общество (абз. 5 п. 2 ст. 19 14-ФЗ).

На этом собрании на повестку дня выносится вопрос о признании увеличения уставного капитала состоявшимся, и о внесении изменений в устав общества в связи с увеличением уставного капитала (абз. 3 п. 1 ст. 19). Поскольку у нас тут случай смешанный, формулировку можно применить такую:

Апелляционная жалоба на решение суда

С решением суда я не согласен, считаю его незаконным и необоснованным по следующим основаниям. Суд неверно определил обстоятельства, имеющие значение для дела. Суд сделал вывод, что стороны заключили договор залога имущества. А сделка купли-продажи по существу была притворной. Однако договор залога никакого отношения к этому спору не имеет, является самостоятельной сделкой.

Следует отслеживать движение апелляции. Если жалоба будет оставлена без движения, необходимо своевременно получить копию определения суда и внести необходимые поправки в установленный срок. При возвращении апелляционной жалобы суд также выносит определение, в котором указывает причины такого процессуального действия.

В соответствии со сложившейся практикой государственная пошлина оплачивается заявителем до подачи заявления и является необходимым приложением к перечню подаваемых в суд заявлений. Согласно ст. 128 Арбитражного процессуального кодекса РФ, если государственная пошлина не уплачена, заявление остается без движения.

Факт уплаты государственной пошлины в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении, в наличной форме — либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой должностным лицом или кассой органа, в котором производилась оплата.Срок действия платежного документа, подтверждающего уплату госпошлины, законодательно не установлен, в связи с чем, судебная практика связывает его со сроком исковой давности по оплаченному требованию, что представляется правильным, поскольку такой документ лишь подтверждает факт уплаты государственной пошлины за рассмотрение судом конкретного дела в установленном порядке и размере.

Рекомендуем прочесть: Поправки По Ст228 Без Цели Сбыта На 2020

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/oplata-gosposhliny-tretim-litsom-za-zayavitelya-2019