Окоф сотовый телефон 2020

Смартфон окоф 2020 амортизационная группа

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС:

Значение кода ОКОФ для принтера

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Организацией за плату приобретен iPhone7

Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Требования к амортизационным группам

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Интересное: Могут Ли Арестовать Технику Если Есть Только Гтд?

Онлайн журнал для бухгалтера

- 510.01.42.11 – скот крупный рогатый прочий и буйволы живые (кроме телят и молодняка);

- 510.01.42.11.120 – скот крупный рогатый прочий живой (кроме телят и молодняка) племенной;

- 510.01.42.11.121 – скот мясной крупный рогатый живой (кроме телят и молодняка) племенной;

- 510.01.42.11.129 – скот крупный рогатый прочий живой (кроме телят и молодняка) племенной.

Учёт основных средств необходимо вести согласно ОКОФ 2020 года. Кроме того, важно помнить, что в 2020 году срок службы некоторых ОС для целей начисления амортизации изменится: тогда начал действовать новый классификатор ОКОФ.

Наша консультация о том, как бухгалтеру работать с этим справочником в 2020 году.

7 правил применения новой версии ОКОФ

- Нужно определить по коду ОКОФ, группу принадлежности необходимого ОС, необходимая информация указана в первом столбце, например насосы для перекачки жидкости располагают обозначением 330.28.13.1;

- Далее следует отследить наличие кода в первой графе Классификации ОС;

- Когда он там обнаружился необходимо просмотреть амортизационную группу;

- Если же цифровое значение отсутствует в графе, то нужно просмотреть код группировки для включения имущества, при замене последнего числа в коде на 0 можно увидеть группировку более высокого уровня;

- При отсутствии положительного эффекта от этих манипуляций, следует убрать последние 3 цифры, так далее, пока не достигнут показатель высшего уровня группировки;

- В процессе вычисления группы амортизации необходимо учитывать 3 графу, перечисляющей виды ОС не входящие или дополнительно включаемые в данную группу;

- Например, автопогрузчик с вилочным захватом не имеет отношение ни к одному формированию, но его код имеется в отдельных, не включенных ни в какие группы средствах 4 группы по счету.

При этом предусмотрены новые кода и стандарты для вновь приобретенного имущества после декабря 2020 год, что обеспечивает возможность выполнять амортизационные отчисления с применением привычных стандартов, без применения новых правил. Тут вы узнаете, как происходит начисление амортизации способом уменьшаемого остатка.

Окоф 2020-2020 года и амортизационные группы с расшифровкой как перейти на новый окоф

- Выясните, верно ли обозначен код согласно системе, действующей до нововведений;

- Обозначьте новый идентификатор согласно таблицам соответствия;

- Запишите полученные сведения в инвентарные карточки и пометьте, что учёт происходил по новым правилам;

- Если вы уже ввели на баланс предприятия какой-то актив, то измените только его цифровое обозначение;

- При отнесении ОФ на материалы, которые исключены из новой таблицы, необходимо их перевести в соответствующий раздел. Это касается только тех активов, которые поступили с 2020 года. Всё что учитывалось на балансе ранее, переносить в состав новых групп не нужно;

- Выберите амортизационный срок. Если в классификаторе для 1С имеется несколько подходящих групп, обозначьте ту, в которой этот период самый большой.

- При отсутствии соответствующего наименования по новому классификатору выбрать наиболее подходящее из старого;

- Не обозначать соответствие старых и новых стандартов, если по новым нормам наименование исключено из групп;

- Обозначайте те наименования в принятом общероссийском классификаторе основных фондов, которым нет соответствия в старом;

- При возникновении каких-то вопросов обратитесь к оператору на горячей линии, выделенной специально для сотрудников фирм (номера телефонов находятся в открытом доступе).

Интересное: Какие категории земель не подлежат приватизации

Как для определения амортизационной группы основному средству с 2020г

В соответствии с п. 1 ст. 258 Налогового кодекса РФ определение амортизационной группы объекту необходимо производить с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002г. № 1.

В случае, когда объект не указан в Классификации ОС, на основании п. 3 и п. 6 ст.

258 НК РФ, группа объекту определяется с учетом установленного объекту в нормативно-технической (эксплуатационной) документации срока полезного использования и его диапазона, объединяющего имущество в группы.

Поэтому, сначала налогоплательщику необходимо найти классифицируемому основному средству код ОКОФ в ОК 013-94. Далее с помощью прямого переходного ключа подобрать соответствующий код ОКОФ 2020 в ОК 013-2020, и, сопоставив словесные примечания к новому коду в Классификации ОС с наименованием старого кода ОКОФ, определить амортизационную группу объекту.

Классификатор основных средств включаемых в амортизационные группы

Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой.

Новый ОКОФ 2020 и амортизационные группы с расшифровкой

К примеру, в ОКОФ есть такая группировка — 230.00.11.10 Затраты на мелиоративные работы&. Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: Эта группировка включает& (также включает, в том числе включает, не включает).

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1).

12 Сен 2018 yslygiur 4352

Источник: https://urist-yslugi.ru/bez-rubriki/smartfon-okof-2018-amortizatsionnaya-gruppa

Сотовый Телефон Какая Амортизационная Группа 2020

2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Муниципальное бюджетное учреждение смонтировало свою Мини-АТС (в состав входит: мини-АТС Panasonic 1 шт.; плата цифрового потока 1шт., плата 16 внутренних аналоговых портов 3 шт., плата 8 портов 1шт.,системный телефон 3шт.

) Какая будет амортизационная группа, срок полезного использования данной Мини-АТС? К какому виду имущества к движимому или к недвижимому отнести ограждение сетчато-металлическое вокруг здания и забор, отделяющий территорию административного здания от частного владения?

Амортизационные группы основных средств 2020 согласно ОКОФ: таблица

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Для определения группы применяют Классификацию (Окоф 2020), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Амортизационная группа смартфона

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Малоимущие семьи какой доход в 2020 году ярославль

Ответ: В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п. 18 ПБУ 6/01).

К какой амортизационной группе относится сотовый телефон

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.

02 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная ). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

Смартфон какая амортизационная группа 2020

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету [advert=55]налога на прибыль[/advert].

Рекомендуем прочесть: Отзывы Субсидию Как Молодая Семья 2020

Окоф 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

В какую амортизационную группу входит смартфон

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.

2002 N 1, аппараты телефонные и устройства специальные (код по ОКОФ 14 3222135) включены в состав третьей амортизационной группы.

Статьи, комментарии, ответы на вопросы: Сотовый телефон ОКОФ Вопрос: В организации сотовый телефон числится как основное средство.

Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате? Если да, то на каких правовых основаниях?(«Новая бухгалтерия», 2006, N 1) «Новая бухгалтерия», 2006, N 1 Вопрос: В организации сотовый телефон числится как основное средство.

Амортизационная группа сотового телефона 2020

Код ОКОФ (версия с 01.01.2020) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Классификатор основных средств по амортизационным группам 2020

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Амортизационная группа компьютера

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

В ОКОФ 013-94 устройства отображения информации отнесены к коду 14 3020350 и включены в группу 14 3020000 «Техника электронно-вычислительная». Объекты, включенные в указанную группу, Классификацией отнесены ко второй амортизационной группе имущества со сроком полезного использования свыше 2-ух лет до 3-ех лет включительно.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.

2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

В связи с этим считаем, что проектор мультимедийный ультракороткофокусный и мобильный лингафонный кабинет следует отнести к третьей амортизационной группе.

07 Фев 2019 juristsib 3024

Источник: https://sibyurist.ru/nalogi-i-vychety/sotovyj-telefon-kakaya-amortizatsionnaya-gruppa-2019

Окоф Сотовый Телефон 2020

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2020 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Окоф — общероссийский классификатор основных фондов

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации.

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

- 100.00.00.00 — Жилые здания и помещения

- 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 400.00.00.00 — Системы вооружений

- 500.00.00.00.000 — Культивируемые биологические ресурсы

- 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы

- 700.00.00.00 — Объекты интеллектуальной собственности

Новый ОКОФ 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы имущества в другую налоговый кодекс не предусматривает.

Окоф классификатор 2020 года

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Рекомендуем прочесть: Претензия в интернет магазин о возврате денег

Окоф водонагреватель

По его словам, это создает благоприятные условия для работы в РФ, чем, в том числе, могут воспользоваться и индийские предприниматели.29 сентября правительство РФ предложило проиндексировать зарплаты отдельных категорий бюджетников, включая учителей и врачей, на 6% в 2020 году.

Важное Найти Поисковая фраза должна быть не меньше 3 символов Код по ОКОФ Наименование Примечание* Здания (кроме жилых) сборно-разборные и передвижные здания Резервуары и газгольдеры Резервуары и газгольдеры полистовой сборки Резервуары и газгольдеры полистовой сборки горизонтальные Резервуары и газгольдеры полистовой сборки прочие Резервуары и газгольдеры рулонированные Резервуары и газгольдеры рулонированные вертикальные цилиндрические Резервуары и газгольдеры рулонированные прочие Резервуары и газгольдеры, возводимые комбинированным способом Резервуары, цистерны, баки и аналогичные емкости (кроме емкостей для сжатых или сжиженных газов) из чугуна, стали или алюминия, вместимостью более 300 л, без механического или теплотехнического оборудования прочие Резервуары, цистерны, баки и аналогичные емкости (кроме емкостей для сжатых или сжиженных газов)

Рекомендуем прочесть: Налоговик скачать программу

Окоф на 2020 год с расшифровкой и группой

Классификатор ОКОФ 2020 ОК 013-2014 (СНС 2008) надо применять к основным средствам, которые были введены в эксплуатацию с 1 января 2020 года. Получается, что в 2020 году ОС делятся на новые группы. Присваивать код, определять амортизационную группу, определять срок полезного использования надо исходя из новых кодов ОКОФ.

В 2020 году норма о том, что классификацию основных средств можно применять в бухгалтерском учете, была отменена. Об этом говорит Постановление Правительства РФ от 07.07.2016 г. № 640. Получается, что для целей бухгалтерского учета компания сама определяет срок полезного использования ОС, на налоговую классификацию при этом можно ориентироваться.

Основное средство мобильный телефон

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб. Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена . обычно это занимает не более нескольких минут.

Если процедура оплаты на сайте платежной системы не была завершена, денежные средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

Причем они признаются в том отчетном периоде, в котором имели место, независимо от времени фактической оплаты (п.18 ПБУ 10/99).

Для признания таких затрат в качестве расходов по обычным видам деятельности необходимо подтвердить их производственную направленность.

В качестве документального подтверждения используются счета оператора связи с указанием номеров абонентов, договоры, заключенные с деловыми партнерами с обязательным указанием номеров их телефонов, внутренние отчеты работников организации.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В 2020 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Окоф для земельного участка 2020

Требования к амортизационным группам Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость.

В этой связи Минфин России сообщает, в частности, следующее: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 27 декабря 2020 г. N 02-07-08_78243 С 1 ЯНВАРЯ 2020 ГОДА НОВОГО ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА Объектами классификации в ОК 013-2014 (СНС 2008) являются основные фонды.

Источник: https://zakonandporyadok.ru/opeka/okof-sotovyj-telefon-2019

Структура классификатора ОКОФ 2019‑2020

Структура классификатора ОКОФ 2019‑2020

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2019 и 2020 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2019-2020 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Какой ОКОФ применять в 2019-2020 годах

В 2020 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

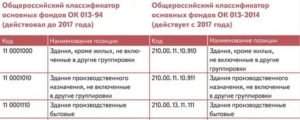

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

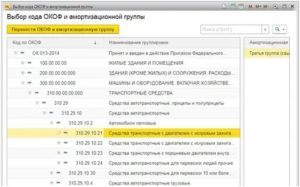

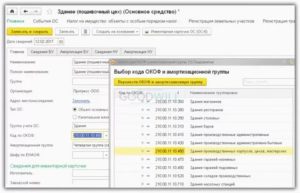

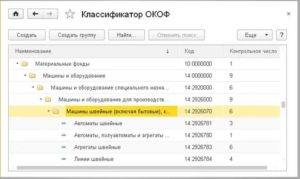

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2020 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2019-2020 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Источник: https://www.Buhonline.ru/pub/beginner/2019/10/15092

Коды классификатора ОКОФ для группы «Аппаратура проводной связи общего применения (телефонные станции, аппаратура оперативной, диспетчерской и громкоговорящей связи, аппаратура телеграфная и фототелеграфная, аппараты факсимильные общего применения; комплексы, оборудование и аппаратура систем передачи данных; аппаратура связи по линиям электропередачи; контрольно — испытательная аппаратура устройств проводной связи)»

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2019 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2019-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает.

Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2019, 2019 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

- мощности и производительности объекта;

- его износа, который, в свою очередь, зависит от того, как его используют, сколько раз ремонтируют и проводят ли профилактические работы для продления срока службы;

- правовых нормативов, которые могут ограничить использование аппаратуры (например, если видеорегистратор арендуется).

https://www..com/watch?v=https:tv..com

Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ-2019 имущественный объект переместился в иную категорию и у него изменился СПИ. На старые активы новая редакция не распространяет действие. Она актуальна лишь для предметов, вводимых с 1 января 2019 года. Для них следует устанавливать новые сроки службы.

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от N 1).

Таблица кодов ОКОФ для офисной электроники

| ОК 013-94 | ОК 013-2014 | |

| Код ОКОФ для принтера | 143020360 | 320.26.20.15 |

| Код ОКОФ для сканера | 143010210 | 320.26.20.15 |

| Код ОКОФ для МФУ (многофункционального устройства) | 143020360 | 320.26.20. 15 |

| Код ОКОФ для персонального компьютера | 143020209 | 320.26.20.14 |

| Код ОКОФ для ноутбука | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для планшета | 143020204 | 320.26.20.11. 110 |

| Код ОКОФ для компьютерных колонок | 143221125 | 320.26.30.11.150 |

| Код ОКОФ для сервера | 143020100 | 320.26.20.14 |

| Код ОКОФ для модема или роутера | 143313450 | 320.26.30.11. 190 |

| Код ОКОФ для телефона (стационарного) | 143222134 | 320.26.30.23 |

| Код ОКОФ для зарядного устройства | 143440142 | 330.26.51.66 |

| Код ОКОФ для проектора | 143322030 | 330.26.70. 1 |

| Код ОКОФ для источника бесперебойного питания | 143313450 | 320.26.30.11.190 |

| Код ОКОФ для сотового телефона | — | 320.26.30.22 |

Новый классификатор-справочник ОКОФ

220.41.20.20.342 Сеть нефтегазосборная 220.41.20.20.500 Сооружения лесной промышленности, мукомольно-крупяной и комбикормовой промышленности, сооружения для сельскохозяйственного производства 220.42.21.12.140 Трубопровод технологический внутрицеховые и наружные технологические коммуникации и трубопроводы 220.42.21.12.

190 Трубопроводы местные прочие 220.42.99.11.142 Скважина газовая для эксплуатационного бурения 320.26.30.11.

150 Средства связи радиоэлектронные радиостанции приемно-передающие переносные, автомобильные и мотоциклетные 320.26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны;

абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания 330.26.51.

20 Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления 330.26.51.41 Приборы и аппаратура для измерения или обнаружения ионизирующих излучений 330.26.51.

43 Приборы для измерения электрических величин без записывающего устройства приборы электроизмерительные лабораторные аналоговые переносные комбинированные 330.26.51.

5 Приборы для контроля прочих физических величин приборы для измерения напряженности поля и радиопомех; генераторы радиоизмерительные

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Отвечаем на Ваши вопросы

{amp}gt;Вопрос: Какой ОКОФ на световые панели со встроенными лампами?

Источник: https://kupit-krohe.ru/info/faks-okof-amortizatsionnaya-gruppa/