Окоф 2020 компьютер

Код Окоф 2020 Амортизационная Группа Компьютер

⭐ ⭐ ⭐ ⭐ ⭐ Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Код Окоф 2020 Амортизационная Группа Компьютер». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

К какой амортизационной группе относится компьютер

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Компьютер: какая амортизационная группа

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.Рекомендуем прочесть: Как отразить неустойку в бухучете проводки бюджет

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Амортизационная группа компьютера

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Нормативный документ, используемый для стандартизации объектов ОС и целей бухгалтерского (бюджетного) учета, называется Общероссийский классификатор основных фондов. Российский справочник был существенно изменен с 2020 года. Новый классификатор был утвержден Приказом Росстандарта от 12.12.2020 N 2020-ст.

ОКОФ-2020 и амортизационные группы с расшифровкой

Калькулятор — это объект основных средств, так как срок его полезного использования превышает 12 месяцев. Конечно, объект следует относить в состав ОС, если компания приобретает калькуляторы не для перепродажи.

Структура общероссийского классификатора

ОКОФ-2020 — это специальный справочник, который поможет бухгалтеру быстро и правильно присвоить объекту основных средств амортизационную группу. Процедура обязательна для расчета амортизационных отчислений. В статье разберем, как правильно работать с ОКОФ-2020 и амортизационные группы с расшифровкой.

- предметы, которые служат менее года;

- специальный инструмент и приспособления (для серийного производства);

- спецодежда, форменная одежда и обувь, выдаваемая работникам;

- молодняк животных, птица, кролики, семьи пчел и т.п.;

- временные сооружения, возводимые при строительстве;

- многолетние насаждения и посадочный материал;

- бензомоторные пилы, сучкорезы и т.п;

- временные лесные сооружения;

- предметы, которые выдаются напрокат (независимо от их стоимости).

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

Изучаем цифры в ОКОФ

Действующий ОКОФ актуален с 01.01.2020г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2020 года.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Рекомендуем прочесть: Как получить звание ваковского доцента требования

К какой амортизационной группе относится компьютер в рф

И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Обоснование

Интересно, что ОКОФ относит Компьютеры и периферийное оборудование к коду 320.26.2 (320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных).

Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечении к Машины офисные прочие с кодом ОКОФ 330.28.23.23.

Поэтому персональный компьютер относится ко второй группе ОС.

После приобретения дорогостоящего оборудования компания должна поставить его на учет как основное средство. Сразу учесть все затраты на покупку нельзя, придется начислять амортизацию. Величина амортизационных отчислений зависит от срока полезного использования, то есть амортизационной группы. А ее как раз и определяют по справочнику ОКОФ.

ОКОФ в 2020 году с расшифровкой и группой

Сначала попробуйте самый легкий способ – задайте текстовый поиск клавишами «Ctrl+F». Пробуйте вводить целое слово из названия ОС или часть слова. Если такой вариант не помог, найдите нужную амортизационную группу и в перечне ищите свое основное средство по названию.

Окоф 2020 и амортизация основных средств

в группах перечислены коды и виды основных средств. эти коды и названия соответствуют другому справочнику — общероссийскому классификатору продукции по видам экономической деятельности (окпд2) ок 034-2020 (кпес 2008). таким образом, новый окоф приняли для того, чтобы объединить данные из двух других справочников.

не все коды окоф есть в классификации, многих активов вообще нет в окоф. по таким объектам стоит сначала определить срок полезного использования и по нему установить амортизационную группу.

чтобы узнать этот срок, руководствуйтесь технической документацией на основное средство. например, техпаспортом или гарантийным талоном (п. 6 ст. 258 нк рф).

алгоритм действий при выборе амортизационной группы зависит от того, есть ли актив в классификации. есть три возможных варианта действий.

для начала определите код актива по окоф и найдите по нему основное средство в классификации. коды объекта в окоф и классификации должны совпасть полностью. обращайте внимание на примечания, они приведены в графе 3 классификации. там перечислено имущество, которое исключается из этой амортизационной группы или, наоборот, дополнительно в нее входит.

как определить амортизационную группу основного средства в 2020 году

когда объекта нет в классификации, нужно ориентироваться на коды окоф, которые присвоены группировкам более высокого уровня. у кода по окоф такая структура — xxx.xx.xx.xx.xxx. чтобы определить амортизационную группу основного средства, сначала замените нулем последнюю цифру в коде окоф. получится группировка более высокого уровня. проверьте, есть ли она в классификации.

основные средства (ос) организации в зависимости от срока полезного использования (спи) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 нк рф). срок полезного использования ос организация определяет сама с учетом классификации, утвержденной постановлением правительства рф от 01.01.2002 № 1 (постановление № 1).

амортизационные группы основных средств: как определять в 2020 году

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Классификатор основных средств. Что изменилось?

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2020 года действует ОКОФ ОК 013-2020 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2020 № 2020-ст. Этот же классификатор будет действовать в 2020 году.

Источник: https://reg-jurist.ru/zakonoproekty/kod-okof-2020-amortizatsionnaya-gruppa-kompyuter

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-kompyutera.html

К какой амортизационной группе отнести сервер?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

- как основное средство — в таком случае нужно определить амортизационную группу, выбрать метод амортизации и рассчитать ее ежемесячный размер;

- как МПЗ, если сервер стоит меньше 40 000 руб. (п. 5 ПБУ 6/01).

ВНИМАНИЕ! Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2016 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

- Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п. 4 ПБУ 18/02.

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике.

Код окоф сервера в 2019 году

Для поддержания бесперебойной работы или минимизации сбоев необходимо выполнить работы, по крайней мере, в двух направлениях — поддержка работоспособности аппаратной части и безошибочной работы программного обеспечения (ПО). 1. Техническое обслуживание оборудования

Электропитание. Необходимо убедиться в наличии источника бесперебойного питания (ИБП) и достаточном уровне заряда его аккумулятора.

Желательно, чтобы ИБП мог отправить сигнал на выключение сервера, если заряда осталось очень мало.

Предлагаем ознакомиться Можем ли мы теперь требовать списания неустойки

Пыль. Время от времени, необходимо чистить сервер от скопившейся пыли.

Для этого рекомендуется использовать баллончики со сжатым воздухом.

(без НДС).

Срок полезного использования для этой группы равен от года до двух лет. Бухгалтер установил для основного средства срок полезного использования 14 месяцев.

С февраля бухгалтер будет ежемесячно начислять амортизацию в сумме 18 350 руб.

(256 900 ₽ : 14 мес.). Если основное средство приняли на учет до 2019 года, амортизационную группу вы определяли по старой классификации. Пересматривать ее для целей налога на имущество не нужно.

Новая классификация основных средств действует для налогового учета. В прежней классификации было сказано, что компании вправе использовать ее и для бухучета.

Первое, что должна сделать компания, чтобы принять на учет основное средство — узнать срок полезного использования. От него будет зависеть и амортизационная группа, а значит налоги. Для этого существует новый .

ОКОФ 2019 — общероссийский классификатор основных фондов.

В 2019 году будет применяться редакция ОКОФ 013-2014, которая была утверждена приказом Росстандарта от 12.12.2014 № 2019-ст. Чтобы определиться с амортизационной группой основного средства, вам поможет . Формат, в котором представлены коды, новый и состоит из 12 цифр через точку: XXX.XX.XX.XX.XXX.

До 1 января 2019 года применялся код из 9 знаков.

Например, теперь можно встретить следующие коды: Код Основное средство 210.00.11.10.520 Здания складов производственных 330.23.13.11.120 Банки стеклянные 510.01.47.12.110 Индейки живые взрослые Общероссийский классификатор основных фондов 2019 неразрывно связан с классификатором основных средств.

Если ранее вы уже ставили объекты на учет, стоит перепроверить справочники.

У старых ОС коды не изменяйте, налоговая не посчитает это ошибкой.

Кроме того, в типовых формах карточек могли остаться старые коды. Но их разрешается не менять, потому что наказание за это не предусмотрено. Это же относится к тем объектам основных средств, которые были поставлены на учет до 1 января 2019 года и для которых новый ОКОФ с 2019 года предусматривает новые коды и амортизационные группы.

К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Новшества применяются только к ОС, вводимым в действие с 1 января 2019 года.

Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный).

В первом случае, если амортизационная группа, к которой отнесен объект основного средства, отлична от новой налоговой классификации, переводить объект в эту группу не нужно, как и пересматривать первоначальный или остаточный срока полезного использования.Если основное средство ввели в эксплуатацию после 1 января 2019 года, при отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации. Если это невозможно, следует действовать по аналогии с ранее применявшейся классификацией.

Подход к классификации таких объектов по амортизационным группам выбирает профильная комиссия.

Решение о подходе нужно закрепить в учетной политике для целей налогообложения. Консультации по ведению бухучета в 1С:БГУ Оперативно и профессионально от экспертов Компании Звоните Рассмотрим пример: учреждение приобрело источник питания.

До 1 января 2019 года в бухгалтерском учете этот актив учитывался в составе основных средств со старым кодом ОКОФ 14 3222182.

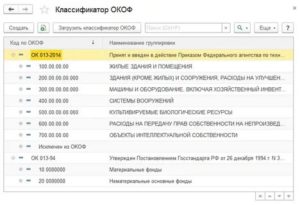

ОКОФ: код 320.26.2

- — Общероссийский классификатор основных фондов

- — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- — Информационное, компьютерное и телекоммуникационное (икт) оборудование

- 320.26.2 — Компьютеры и периферийное оборудование

320.26.2 — Компьютеры и периферийное оборудование Классификатор: ОКОФ ОК 013-2014 Код: 320.26.

2 Наименование: Компьютеры и периферийное оборудование Дочерних элементов: 4 Амортизационных групп: 0 Прямых переходных ключей: 17 Подгруппировки Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

- — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Амортизационные группы Код 320.26.2 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ: ОКОФ ОК 013-94ОКОФ ОК 013-2014 КодНаименованиеКодНаименование 143020020Комплексы и машины вычислительные цифровые320.26.

2Компьютеры и периферийное оборудование143020201ЭВМ общего назначения143020231Комплексы вычислительные перфорационные143020232Машины перфорационные для подготовки и обработки перфокарт143020233Машины вычислительные клавишные143020239Комплексы и машины вычислительные электромеханические и механические прочие143020030Устройства вычислительных комплексов и электронных машин143020320Устройства и блоки питания ЭВМ143020340Устройства запоминающие внешние143020350Устройства отображения информации143020360Устройства ввода и вывода информации143020060Средства технические для обслуживания электронно-вычислительной техники (стенды для наладки, имитаторы, инструменты и принадлежности)143020541Стенды, аппаратура комплексной наладки143020542Имитаторы143020543Аппаратура контрольно-измерительная143020544Инструменты и принадлежности для вычислительной техники143020545Устройства сервисные ЭВМ Печатать

хозяйственный

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Средства транспортные

- Основные средства, не включенные в другие группировки

- Машины и оборудование

- Здания

- Машины и оборудование

- Жилища

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Насаждения многолетние

- Средства транспортные

- Здания

- Машины

- Сооружения и передаточные устройства

Предлагаем ознакомиться Как по решению суда вселиться в частный дом

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2018 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2017, 2018 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

Итоги

Сервер стоимостью выше 100 000 руб. компания и в БУ, и в НУ должна отнести ко 2-й амортизационной группе и списывать его стоимость по частям — в соответствии с установленным сроком амортизации. Имущество стоимостью от 40 000 руб. до 100 000 руб.

в БУ будет отражаться как ОС, а в НУ его можно списать равномерно в течение срока полезного использования — тогда не будет временных разниц между НУ и БУ. Сервер дешевле 40 000 руб. и в БУ, и в НУ можно списать единовременно как МПЗ.

Выбранный способ учета компания должна отразить в учетной политике.

О том, как отразить сервер в годовой бухгалтерской отчетности компании, расскажет статья «Отражаем основные средства в бухгалтерском балансе компании».

Источник: https://serafimovskoe.ru/kod-okof-server/

Структура классификатора ОКОФ 2019‑2020

Структура классификатора ОКОФ 2019‑2020

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2019 и 2020 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2019-2020 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Какой ОКОФ применять в 2019-2020 годах

В 2020 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2020 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2019-2020 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Источник: https://www.Buhonline.ru/pub/beginner/2019/10/15092

Окоф Системный Блок 2020

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2020 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2020-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Окоф — общероссийский классификатор основных фондов

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации.

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Окоф классификатор 2020 года

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Системный блок новый окоф 2020

Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль.

При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ № 1 от 1 января 2002 года.

А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 года № 359.В этом огромном документе были представлены, пожалуй, все возможные виды объектов, которые только могли иметь значение для ведения учета компании на момент введения документа в действие. Тем не менее, данный классификатор в текущем виде очень скоро потеряет свою актуальность. В действие вводятся новые коды ОКОФ с 2020 года.

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Рекомендуем прочесть: Покинуть место дтп

Значение кода ОКОФ для принтера

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2020 года.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Требования к амортизационным группам

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Новый ОКОФ 2020

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы имущества в другую налоговый кодекс не предусматривает.

Казенным учреждением принято решение по учету компьютерной техники: системные блоки и мониторы учитывать раздельно в связи с тем, что монитор и системный блок легко разъединяются, мониторы можно переставлять между разными компьютерами, также они имеют разный срок полезного использования

Источник: https://zakonandporyadok.ru/semejnyj-yurist/okof-sistemnyj-blok-2019