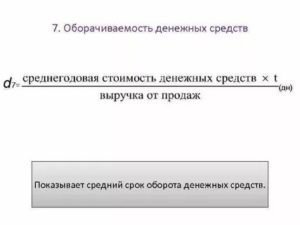

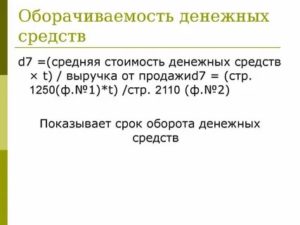

Оборачиваемость денежных средств в днях

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.»

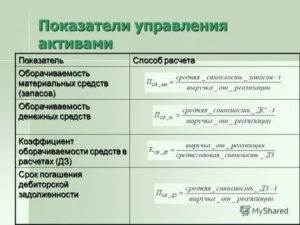

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара

n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Источник: https://fnow.ru/articles/oborachivaemost-tovara

Оборачиваемость денежных средств в днях

07.10.2019

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Револьверный кредит — это формальная кредитная линия, часто используемая крупными предприятиями. Например, предприятие может заключить договор с крупным банком об автоматически возобновляемом — револьверном — кредите на 500 млн. тг.

В соответствии с этим договором банк был обязан в течение 4 лет предоставлять предприятию кредиты в пределах 500 млн. тг., как только такая необходимость возникнет. В свою очередь предприятие обязывается выплачивать ежегодные комиссионные за невыбранную часть кредита в размере 1% невостребованной части.

Кроме того, разумеется, придется выплатить проценты по сумме кредита.

Оборачиваемость денежных средств

Например, пусть время, необходимое для превращения необработанного сырья в готовое изделие и для реализации последнего, составляет 72 дня, а для получения дебиторской задолженности требуется еще 24 дня. 30 дней обычно проходит между получением сырья и погашением кредиторской задолженности. В этом случае цикл обращения денежных средств составит 66 дней:

Период обращения кредиторской задолженности (payables deferral period ) -средний промежуток времени между покупкой материалов и начислением расходов по оплате труда и соответствующими платежами. Например, допустимая отсрочка платежа по расчетам за полученное сырье и по оплате труда может составлять 30 дней.

Анализ оборачиваемости активов

Лучшее представление об эффективности использования активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэффициенту оборачиваемости, умноженного на длительность периода. Для оценки продолжительности одного оборота в днях рассчитывают показатель – продолжительность одного оборота оборотных средств по формуле:

При анализе предпочтительнее оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании. При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом со средними по отрасли.

Оборачиваемость денежных средств (формула расчета по балансу)

Коэффициент оборачиваемости денежных средств представляет собой отношение выручки от продаж товаров к среднему объему денежных средств в кассе и на счетах предприятия и рассчитывается по формам №1, №2 бухгалтерского баланса. Формула имеет следующий вид:

Коэффициент оборачиваемости денежных средств – показатель, относящийся к группе показателей деловой активности, и характеризует скорость обращения денежных средств на предприятии. Коэффициент отражает количество оборотов, которые совершили денежные средства на счетах и в кассе предприятия.

Анализ оборачиваемости денежных средств

Финансовое положение предприятия непосредственно зависит от того насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связано:

Для проведения анализа оборачиваемости денежных средств предприятия ОАО «Хабаровсккрайгаз» необходимо рассчитать коэффициент оборачиваемости денежных средств и длительность оборота денежных средств в днях за 2008-2009 года.

Статистика оборотных фондов

Показатель средней продолжительности одного оборота в днях может быть исчислен и другим способом, как отношение числа календарных дней в отчетном периоде к количеству оборотов, совершенных оборотными средствами за этот период, т.е. по формуле: П = В/ЧО, где ЧО — число оборотов, совершенных оборотными средствами за отчетный период.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Рекомендуем прочесть: Минимальная Пенсия В России По Инвалидности 3 Группа

Оценка эффективности управления оборотными средствами

При этом операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность, а финансовый цикл отражает время, в течение которого денежные средства отвлечены из оборота.

Анализ финансово-хозяйственной деятельности ОАО Владивосток Авиа

В условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предпр .

Что значит увеличение оборачиваемости денежных средств

С помощью этих показателей оценивают деловую активность организации в использовании денежных средств.

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых ¾ обслуживание производственно-хозяйственного оборота предприятия.Определим оборачиваемость денежных средств по балансовой отчетности предприятия

(ф. 2, стр. 010 : (ф. 1. 0,5 ´ (стр. 260н + стр. 260к))).

Значение показателя показывает, сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации, совершили оборотов.Продолжительность оборота денежных средств рассчитывается по формуле:

То (ДС) = 360 : Ко (ДС).

Анализ оборачиваемости и основных средств

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Анализ денежных средств

Этот коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуется проводить анализ динамики данных показателей, дополняя его сравнительным анализом материалов по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет «затратный цикл» предприятия. Сумма периодов оборота текущих пассивов составляет «кредитный цикл» предприятия.

Вопрос 12

В теории оборотные активы – это капитал, инвестируемый компанией в текущую деятельность на период каждого операционного цикла.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов.

Если у торговых организаций высок удельный вес товаров, у промышленных предприятий – сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Анализ оборачиваемости активов является неотъемлемой составляющей финансового анализа. Оборачиваемость активов лучше всего позволяет оценить реальную эффективность операционной деятельности предприятия.

Компания Ребус

Например, допустимо длительное хранение сырья в тех случаях, когда производственный цикл достаточно продолжителен. В то же время хранить в течение больших сроков товары для перепродажи нецелесообразно. В таком случае низкий коэффициент оборачиваемости будет говорить, скорее всего, о нерентабельности.

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений.

Оборачиваемость денежных средств в днях Ссылка на основную публикацию

Источник: https://yrokurista.ru/nalogovoe-pravo/oborachivaemost-denezhnyh-sredstv-v-dnyah

Что такое период оборачиваемости

Деньги в компаниях постоянно крутятся в той или иной форме, проходя цикл. Например, сначала нам надо заплатить поставщику за сырье и материалы, потом сделать из них готовую продукцию, потом отгрузить клиенту с отсрочкой платежа и только потом получить от него деньги.

Этапы этого цикла могут занимать разное время — это влияет на обеспеченность компании деньгами. Скажем, если мы начнем отгружать клиентам с меньшей отсрочкой — раньше получим деньги.

То, что крутится в компании постоянно в рамках каждого бизнес-цикла, называется оборотным капиталом. Это запасы, дебиторка и кредиторка. У каждого из этих компонентов есть свои периоды оборачиваемости.

А теперь — по-русски. Объясню, из чего складывается период оборачиваемости в бизнесе, и как его посчитать. А для интереса сразу будем считать период оборачиваемости для строительного магазина. Пусть его собственником будет некто по имени Влад.

Вот несколько терминов, которые вам нужно знать, прежде чем читать статью. Они будут в формулах.

Количество дней периода — сколько дней в том периоде, за который вы считаете период оборачиваемости. Мы будем считать по году, значит, количество дней будет 365.

Себестоимость — закупочная цена товара, который вы реализовали за период.

Средние запасы за период — общая стоимость запасов на складе в среднем по году. Считать можно по разному, мы делаем так: суммируем стоимость на начало года и на конец, после чего делим на два.

Средняя дебиторка за период — сколько в среднем нам были должны клиенты и контрагенты в среднем по году.Средняя кредиторка за период — сколько в среднем мы были должны клиентам и контрагентам в среднем по году.

Выручка — сколько товаров/услуг мы реализовали. Реализовали — значит, полностью выполнили свои обязательства и подписали закрывающие документы.

Из чего складывается период оборачиваемости

Как мы уже выяснили, общий период оборачиваемости складывается из трех маленькихй периодов оборачиваемости: запасов, дебиторской задолженности и кредиторской задолженности.

Период оборачиваемости запасов — среднее количество дней, которое товар лежит на складе. Другими словами, это среднее количество дней, за которое мы распродадим склад без его пополнения.

Теперь применим формулу для данных Влада.

Период оборачиваемости дебиторской задолженности — среднее количество дней, за которое клиенты с нами рассчитываются. Например, вы продаете товар с отсрочкой платежа — тогда периодом оборачиваемости дебиторки будет средний срок, через который вам приходит оплата. А если вносите предоплату поставщикам — то средний срок, который проходит с момента оплаты до отгрузки.

Это формула периода оборачиваемости дебиторки по поставщикам. Если вам нужно посчитать период оборачиваемости дебиторки по клиентам, поменяйте себестоимость на выручку

Давайте считать период оборачиваемости дебиторки для Влада. Она образуется, когда предприниматель вносит предоплату поставщикам за товар — ведь те сначала берут деньги, а потом уже отгружают.

Период оборачиваемости кредиторской задолженности — среднее количество дней, в течение которых мы пользуемся чужими деньгами. Это отсрочки, которые нам дают поставщики, и авансы от клиентов.

Это формула периода оборачиваемости кредиторки по клиентам. Если нужно посчитать по поставщикам, меняйте выручку на себестоимость

Кредиторки у Влада мало — она возникает только из-за оптовых заказов, которые случаются редко. У таких клиентов он сначала берет деньги и только потом заказывает и отдает товар.

Итоговый период оборачиваемости

Мы получили следующие значения:

- период оборачиваемости запасов — 34 дня

- период оборачиваемости дебиторки — 10 дней

- период оборачиваемости кредиторки — 7 дней

Период оборачиваемости = период оборачиваемости запасов + период оборачиваемости дебиторской задолженности – период оборачиваемости кредиторской задолженности

Значит, период оборачиваемости в магазине Влада = 34 + 10 – 7 = 37 дней. На столько дней в среднем «замораживаются» деньги в оборотке.

Чем меньше период оборачиваемости, тем больше у компании на счетах живых денег. Если период оборачиваемости слишком большой, даже у прибыльная компания может сидеть без денег. В таком случае, нужно его оптимизировать: закупать на склад меньше товара, давать меньше отсрочек, а самому брать больше.

Источник: https://gazeta.noboring-finance.ru/period-oborachivaemosti

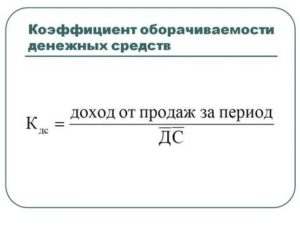

Коэффициент оборачиваемости денежных средств

Коэффициенты оборачиваемости (деловой активности) характеризуют:

- уровень платежеспособности и финансовой устойчивости предприятия;

- динамику развития предприятия за анализируемый период;

- скорость оборота активов и пассивов.

Значения данных коэффициентов являются определяющими для банка при оценке кредитоспособности предприятия, что, следовательно, влияет на исход выдачи кредита предприятию.

Денежные средства предприятия относятся к высоколиквидным активам, величина которых должна быть соразмерна покрытию текущих расходов на производственную деятельность организации.

Потребность в анализе коэффициента оборачиваемости денежных средств (далее — коэффициент ОДС) диктует:

- оценка рациональности в управлении денежно-финансовыми ресурсами, которые находятся как в кассе, так и на расчетных счетах организации;

- оценка результативности работы организации за определенный промежуток времени.

Что отражает коэффициент оборачиваемости денежных средств

Коэффициент ОДС — это быстрота оборота средств организации, которые находятся как в кассе организации, так и на его расчетных счетах (сч. 50, 51 бухгалтерского учета) за определенный период.

Скорость оборота – это сумма оборотов, которые делают денежные средства за определенный период.

Коэффициент ОДС характеризует:

- эффективность управления финансовыми ресурсами;

- финансово-экономическую стабильность организации;

- достаточность финансовых средств для покрытия текущих обязательств.

Исходными данными служат данные бухгалтерского баланса организации за анализируемый период.

Формула расчета

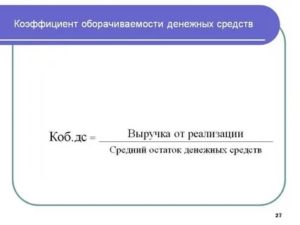

Коэффициент ОДС определяется как соотношение выручки от реализации к средним остаткам денежных средств, которые находятся как в кассе, так и на расчетных счетах за определенный период (счета 50, 51 бухгалтерского учета).

Формула расчета имеет следующий вид:

Кодс = Вр/ДСср где,

Вр – выручка от реализации за анализируемый период;

ДСср – средние остатки средств, которые находятся в кассе и на банковских счетах за анализируемый период.

При этом средние остатки средств, которые находятся в кассе и на банковских счетах за анализируемый период (ДСср) рассчитывается как среднее арифметическое остатков денежных средств в кассе организации и на счетах в банке на начало и конец анализируемого периода.

Формула расчета:

ДСср = (ДСнп+ДСкп)/2, где

ДСнп – остатки денежных средств, которые находятся в кассе организации и на банковских счетах на начало периода;

ДСкп – остатки денежных средств, которые находятся в кассе организации и банковских счетах на конец периода.

Формула расчета периода оборачиваемости денежных средств

Период оборачиваемости денежных средств (далее период ОДС) – это сумма дней, в течение которых денежные средства делают один оборот.

Период ОДС определяется по формуле:

Формула расчета по данным бухгалтерского баланса (форма №1 и 2):

Кодс = стр.10 ф. №2 ББ / (стр.260 ф.№1 ББ на начало периода + стр.260 ф.№ 2 ББ на конец периода)*0,5

Значение

Значение играет существенную роль при анализе рассматриваемого коэффициента в динамике.

Чем выше значение коэффициента, то есть чем больше оборотов совершают финансовые средства, тем положительнее характеризуется платежеспособность и экономическая стабильность организации, а также эффективность управления денежно-финансовыми ресурсами.

Падение коэффициента и рост периода ОДС говорит о снижении рациональности их использования, что может привести к сбоям в производственной деятельности предприятия из-за недостатка финансирования, а также подвергает опасности финансовую устойчивость предприятия.

При отрицательной динамике данного коэффициента необходимо предпринимать меры по его оптимизации.

Пример расчета

Исходные данные:

ООО «Рога и Копыта» за 2013 год получил выручку от реализации в размере 3 млн руб. При этом остаток денежных средств на начало года составил 100 тыс. руб., а на конец года – 240 тыс. руб. В 2014 году выручка от реализации составила 3,5 млн руб., остатки денежных средств на начало года – 180 тыс. руб., на конец года – 270 тыс. руб.

Расчет:

ДСср = (100000+240000)/2 = 170 000 рублей;

Кодс 2013г. = 3 000 000/170 000 = 17,65 оборота;

Тодс 2013г. = 360/17,65 = 20 дней.

Таким образом, коэффициент оборачиваемости денежных средств за 2013 год составил 17,65 оборота, период оборачиваемости — 20 дней.

ДСср = (180000+270000)/2 = 225 000 рублей;

Кодс 2014г. = 3 500 000/225 000 = 15,56 оборота;

Тодс 2014г. = 360/15,56 = 23 дня.

Таким образом, коэффициент оборачиваемости денежных средств за 2014 год составил 15,56 оборота, период оборачиваемости — 23 дня.

Несмотря на положительную динамику выручки за период 2013-2014 гг., наблюдается замедление оборачиваемости денежных средств на 12%, что негативно характеризует деловую активность предприятия в эффективности использовании денежных средств.Причиной такой динамики может быть:

- увеличение производственного цикла продукции;

- увеличение себестоимости продукции;

- нерациональное использование денежных средств.

В таком случае меры по ускорению оборота денежных средств необходимы, так как могут возникнуть финансовые затруднения на предприятии, что повлечет за собой еще ряд отрицательных последствий.

Подводя итог, необходимо отметить, что на стремительность оборота денежных средств влияют как внешние, так и внутренние факторы.

Внешние факторы включают:

- специфику отрасли:

- воздействие инфляции;

- сферу деятельности организации.

Внутренние факторы включают:

- политику ценообразования на предприятии;

- стратегию управления активами;

- производственный характер деятельности.

Необходимо особое внимание уделять динамике коэффициента оборачиваемости денежных средств, негативный результат которой может повлечь за собой следующие мероприятия по оптимизации данного коэффициента:

- снижение себестоимости продукции за счет оптимизации текущих расходов;

- сокращение производственного цикла продукции за счет оптимизации производственных процессов;

- увеличение эффективности использования денежных средств за счет строго соблюдения бюджета предприятия.

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/prochie-raschety/koefficient-oborachivaemosti-denezhnyx-sredstv.html

Оборачиваемость товара в рознице — формула расчета и анализ оборачиваемости

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом — определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям — они пригодятся нам в расчетах и будут включены в формулы.

Товарный запас

Товарный запас — это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Средний товарный запас

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии.

Товарный запас менялся ежедневно — эта величина не статична. Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода.

В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее.

Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику.

К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас — формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник — 30 тысяч рублей;

- вторник — 25 тысяч рублей;

- среда — 31 тысяча рублей;

- четверг — 32 тысячи рублей;

- пятница — 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота — 20 тысяч рублей;

- воскресенье — четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле — она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

Выручка

Ну здесь все просто: выручка — это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Виды выручки

Оборачиваемость товара — формула расчета

Переходим к главному — расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дняА вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

Матрица оборачиваемости запасов

Вывод первый — промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах.

Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж — выше оборачиваемость.

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель — оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры — это контроль сроков годности.

Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности.

Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка — 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то — хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли.

К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем.

Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины.

Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае.

То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью.Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции — те же смесители. Оборотные средства зависнут в долгих деньгах, а по факту — финансы поют романсы. Пока не продадите кабину — не купите другие товары.

А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту.

Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара. Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28.

Будет 30 — к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее — за 3-4 дня — это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход — полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй — окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость — один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

: 19.11.2019

Источник: https://www.ekam.ru/blogs/pos/oborachivaemost-tovara-v-roznitse