Облагается ли страховыми взносами выходное пособие при сокращении

Выходное пособие при сокращении штата в 2020 году: выплата, расчет, примеры

Сокращение штата — это процедура прекращения трудовых отношений с сотрудником по инициативе организации-работодателя. Регулируется данная процедура п.2 ст.81 ТК РФ. При увольнении сокращенный работник получает дополнительную выплату в виде выходного пособия в соответствии со ст.178 ТК РФ.

В статье представлена вся необходимая информация о том, как, кому, в какие сроки и в каком размере начисляется данный вид пособия. Для наглядности приведены необходимые формулы и примеры.

В каком размере выплачивается при сокращении штата?

Размер выплаты прописан в ст.178 Трудового кодекса РФ. При сокращении в день увольнения работник получает один средний месячный заработок. То есть ему компенсируется оплата первого месяца после увольнения. Предполагается, что за это время человек найдет себе новое место работы.

При соблюдении определенных условиях и нетрудоустройстве человека в последующие месяцы после увольнения он может получить еще два месячных заработка (за второй и третий месяцы). Их расчет производится по тем же правилам, что и за первый месяц после ухода.

Размер выходного пособия может быть увеличен по сравнению с прописанным в ТК РФ, но уменьшен быть не может. Работодатель по своей собственной инициативе может назначить выплату в большем размере, предварительно закрепив эту норму и повышенные размеры в локальной внутренней документации.

Если никакие акты компании не предусматриваются увеличенный размер пособия, то работник получает сумму, предписанную ст.178 ТК РФ.Расчет заработка для выходного пособия производится в соответствии с Положением к Постановлению №922 от 24.12.2007.

Рекомендуем прочитать о выплате выходного пособия при ликвидации предприятия.

Как начисляется оплата за второй и третий месяц?

За первый месяц при увольнении по сокращению штата пособие получает каждый уволенный работник по п.2 ст.81 ТК РФ без исключения.

Выплату за второй месяц получают только граждане, для которых выполняются условия:

- Уволен человек по сокращению штата.

- За два первых месяца после ухода человек не трудоустроился в другую организацию.

Выплату за третий месяц получают граждане при выполнении таких условий:

- Увольнение оформлено как сокращение.

- В двухнедельный срок после расторжения трудового договор человек встал на учет в центр занятости.

- За три первых месяца после ухода человек так и не устроился на работу даже с помощью ЦЗН.

- Имеется официальное решение службы занятости о необходимости выдачи выходного пособия за третий месяц.

За получением денежных средств гражданин должен обратиться к работодателю самостоятельно.

Если за первый месяц руководство выплачивает деньги в день увольнения, то за второй и третий — только после предъявления сокращенным соответствующей документации:

- за 2 месяц — заявление, копия трудовой книжки, где видно отсутствие нового трудоустройства, паспорт;

- за 3 месяц — заявление, копия трудовой книжки и решение службы занятости, паспорт.

Сроки и порядок выплаты по ТК РФ

В последний рабочий день человек получает все выплаты, предусмотренные ТК РФ — зарплату, компенсацию отпускных, выходное пособие за первый месяц. Никаких действий работнику производить для получения денежных средств не нужно. Работодатель сам выдает положенную сумму на основании ТК РФ.

Сроки выплаты пособия за второй и третий месяц — в ближайший день выдачи заработной платы по предприятию после предъявления необходимых документов сокращенным сотрудником.

Как правильно рассчитать выходное пособие при увольнении?

Для правильного расчета требуется определить размер среднемесячного заработка, который рассчитывается как произведение среднедневного заработка на количество рабочих дней для оплаты.

Выходное пособие, выплачиваемое при сокращении, полагается в качестве компенсации за первый месяц после увольнения из организации. То есть работодатель должен посчитать количество рабочих дней в месяце после расторжения трудового договора и умножить на средний заработок за один день.

Рабочие дни считаются по производственному календарю, исходя из графика сокращенного сотрудника.

Средний заработок за один день рассчитывается, исходя из правил прописанных в Положении к Постановлению №922.

Формула для расчета:

Выходное пособие = Среднедневной заработок * Рабочие дни для оплаты.

Ср.дн.заработок = Зарплата в сумме за год / Отработанные рабочие дни за год.

Рабочие дни для оплаты = Количество рабочих дней по графику для уволенного сотрудника в месяце.

Что входит в доход?

Чтобы узнать размер дневного заработка сотрудника, нужно определить расчетный период и суммарный доход за это время.

Расчетным является период, равный 12-ти календарным месяцам перед месяцем сокращения сотрудника.

Пример:

Источник: https://9trud.ru/vyxodnoe-posobie-pri-sokrashhenii/

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

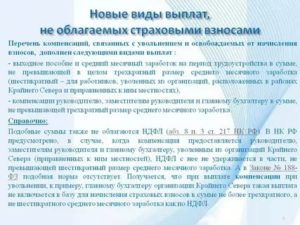

Примечание. Заработная плата за месяц увольнения и компенсация за неиспользованный отпуск облагаются НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 210 и п. 3 ст. 217 НК РФ).Исключение в абз.

8 п. 3 ст. 217 Налогового кодекса сделано для выплат в виде:

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации.

- среднего месячного заработка на период трудоустройства;

- выходного пособия;

Эти выплаты в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, НДФЛ облагаются.Разберемся, как применять эту норму.На практике возможны разные толкования положения п.

3 ст. 217 Налогового кодекса.По мнению специалистов Минфина России, в состав компенсационных выплат в связи

Выходное пособие при сокращении: облагается ли страховыми взносами данные выплаты, а также удерживается или нет ндфл и подоходный налог с компенсации за неиспользованные отпуска при увольнении?

больше информации здесь.

размер заработной платы отражается в 1-ом разделе, где указывается сумма дохода.

вписывается количество лиц, работающих в организации. декларация может подаваться за квартал или за год.

если в бланке для заполнения цифрами присутствуют такие платежи, которые не проводятся организацией, там следует поставить 0.

Ндфл с выходного пособия при сокращении штата

Вместе с тем по согласию между сторонами данный период уведомления может быть заменен дополнительной денежной компенсацией, которая рассчитывается пропорционально оставшемуся времени до истечения срока извещения.

В соответствии со статьей 210 Налогового кодекса РФ

Чем облагается выходное пособие при сокращении

Поэтому каждый работодатель обязан придерживаться правильной «схемы» увольнения, чтобы не иметь проблем с законом. Согласно статье 178 ТК РФ о выходном пособии в случае сокращения штата, работодатель в обязательном порядке должен соответствующим образом.

Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска. Также стоит отметить, что

Так, ст. 127 ТК РФ предусмотрено, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Это правило действует независимо от оснований прекращения трудового договора.

Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается: в день увольнения — выходное пособие в размере среднего заработка; если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц; если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения

Компенсация при сокращении облагается ли страховыми взносами и ндфл

Рекомендуем прочесть: Субсидии жкх москва Дело в том, что средняя сумма заработка за сутки считается за день, в который сотрудник работал, а не за тот, который указан в календаре. Чтобы правильно рассчитать сумму пособия нужно взять заработную плату, полученную за 12 месяцев до того, как работник был уволен.

В настоящее время, когда экономика страны переживает далеко не самые лучшие времена – бизнес пытается оптимизировать свои расходы и обеспечить себе не только достойный уровень существования, но и обозначить перспективы на будущее. Одни предприятия автоматизируют процессы производства, другие повышают требования к работникам, третьи банально сокращают расходы на оплату труда, что во всех случаях ведёт к сокращению персонала в компании.

Во всех случаях руководитель пытается сохранить бизнес, оптимизируя затраты. В данной статье мы рассмотрим облагаются ли страховыми взносами выходное пособие при сокращении.

Облагаются ли страховыми взносами выходное пособие при сокращении в 2019: особенности и наиболее распространенные ошибки

В этом случае процедура сокращения неизбежна.

Данная статья поможет руководителю избежать серьёзных ошибок при планировании и реализации расходов на процедуру сокращения штатов.

Итак, в законодательстве достаточно чётко установлена последовательность этапов процедуры сокращения работников (в данном материале мы не рассматриваем такую работу на предприятии, как создание комиссии для проведения процедуры сокращения, проведение общего собрания трудового коллектива и т.д.

):1 этап – УВЕДОМИТЕЛЬНЫЙ: всем работникам, подлежащим сокращению, выдаётся уведомление лично в руки и под подпись ровно за 2 месяца до даты расторжения договора по инициативе работодателя (ст.

180 ТК РФ);2 этап – ПРИКАЗНОЙ: руководитель издаёт приказ об увольнении до даты расторжения договора, где работник ставит свою подпись об ознакомлении с данным документом (копия приказа подшивается в личное дело сотрудника);3 этап – МАТЕРИАЛЬНЫЙ: в день расторжения трудового договора с работником работодатель обязан произвести все выплаты, закреплённые законодательством, а именно ст.84.1., ст.140 Трудового кодекса РФ, а именно:

- если сотрудник не использовал отпуск, то выплачивается компенсация за все неиспользованные отпускные периоды;

- если сотрудник по каким-либо причинам принял решение о расторжении трудового договора до истечения двухмесячного срока уведомления об увольнении, то такому работнику положено выплатить дополнительную компенсацию в размере среднего месячного заработка.

- работнику выплачивается вся заработная плата за фактически отработанное время с учётом всех компенсационных, стимулирующих, премиальных выплат;

- всем работникам, без исключения, выплачивается выходное пособие в размере среднего месячного заработка (в некоторых случаях размер выходного пособия может достигать шестикратного размера средней месячной заработной платы и более);

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгВ день расторжения трудового договора с работником выплаты не заканчиваются.

Выходное пособие: страховые взносы

По разъяснениям контролирующих органов в указанном выше порядке выходное пособие облагается страховыми взносами независимо от основания, по которому увольняется работник.

Читать еще: Снизить проценты по микрозайму: судебная практика

То есть даже в том случае, когда трудовой договор с ним расторгается по соглашению сторон (, ).

Облагается Ли Выходное Пособие Ндфл И Страховыми Взносами При Сокращении

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.

1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата.

Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения.

При этом в силу части третьей ст.

180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что такое выходное пособие по сокращению штата и облагается ли оно страховыми взносами

Поскольку пособие за следующие 2 месяца выплачивается только, если лицо официально не было трудоустроено, то такие выплаты не осуществляются в день расчета, а выплачиваются на предприятии, на котором прежде работал сотрудник, в дни выплаты заработной платы в этой структуре.

В п. 3 ст. 217 НК РФ отмечено, что обложению НДФЛ не подлежат любые компенсационные выплаты, связанные с сокращением либо увольнением работников, в пределах установленных законодательством РФ норм.

Под данную статью попадают выходное пособие уволенным по сокращению, сохраняемый средний заработок за месяцы после даты расчета, а также компенсация за аннулирование трудового контракта ранее установленного срока, которые не подлежат налогообложению.

Чем облагается выходное пособие при сокращении в 2020 году

Облагаются ли страховыми взносами выходное пособие при сокращении? Ответ на этот вопрос должен знать каждый работодатель.

Ведь при увольнении сотрудника в связи с ликвидацией предприятия или сокращении штата ему гарантированно должна быть выплачена не только заработная плата за отработанный период, но и компенсация за неиспользованные дни отпуска. С каждой выплаты работодатель обязан уплатить налог и страховые взносы.

Помимо этого работнику должно быть перечислено выходное пособие, которое также облагается НДФЛ и другими взносами, но при определенных условиях. Каким образом это происходит? Разберемся более подробно.

Основные ошибки при начислении выходного пособия сотруднику, сокращенному с места работы

Процесс сокращения работников несет за собой большие расходы для работодателя, поэтому большинство организаций, увольняющих своих подчиненных со службы в связи с уменьшением численности штата, стараются всеми правдами и неправдами избежать лишних расходов.

Чаще всего они настаивают на том, чтобы сотрудник написал заявление об уходе по собственному желанию или предлагают перевод на другую должность. Однако так делать нельзя. В действующем законодательстве четко прописана последовательность проведения процедуры сокращения штата, а также информация, касающаяся всех выплат и их налогообложения.

Поэтому каждый работодатель обязан придерживаться правильной «схемы» увольнения, чтобы не иметь проблем с законом.

Что говорит закон?

Согласно статье 178 ТК РФ о выходном пособии в случае сокращения штата, работодатель в обязательном порядке должен уведомить сотрудника о предстоящем увольнении соответствующим образом.

При этом после ознакомления с приказом и до фактической даты увольнения трудящемуся должна быть сохранена его прежняя заработная плата.

А после увольнения работодатель обязан выплатить ему выходное пособие, в установленном законом размере.

Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

Судя по ТК РФ, при расторжении трудовых отношений по причине ликвидации предприятия или уменьшения численности штата, уволенному сотруднику работодатель обязан выплатить выходное пособие, размер которого формируется из суммы среднего заработка за 1 календарный месяц. Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска.

Также стоит отметить, что если при трудоустройстве на это предприятие в договоре был прописан пункт, содержащий информацию о размере возмещения денежной суммы в случае увольнения по инициативе работодателя, то в такой ситуации закон допускает осуществление повышенной выплаты сотруднику. Однако ее размер не может быть увеличен более чем в 6 раз.

Когда полагается выплата выходного пособия?

При получении письменного уведомления об увольнении в связи с сокращением штата сотрудник не обязан писать заявление об уходе по собственному желанию, ведь тогда он не сможет получить выходное пособие.

Для уменьшения численности сотрудников у предприятия должна быть причина для этого.

Как правило, основанием для уменьшения штата чаще всего является закрытие одного из филиалов фирмы, ликвидация производства, проблемы в финансовом плане и т. д.

Сразу после принятия решения об уменьшении штата руководителем издается приказ, который в обязательном порядке должен быть правильно оформлен и зарегистрирован.

В документе прописывается перечень должностей, попадающих под сокращение и даты их планового увольнения. Затем собирается комиссия, которая проверяет правильность проведения процесса сокращения и сроки исполнения приказа.

С приказом должны быть ознакомлены все трудящиеся, попадающие под увольнение с последующим получением выходного пособия.В случае прекращения трудовых отношений независимо от причины, расчет пособий осуществляется на бланке по форме Т61. В нем учитывается фактически отработанные часы и производится расчет з/п и прочих выплат, полагающихся увольняющемуся работнику.

Как рассчитывается выходное пособие работникам при сокращении?

Выдача выходного пособия при увольнении является обязательной деталью при проведении процедуры сокращения персонала. Его размер в 2018 году можно рассчитать по следующей формуле:

ВП = РД*СЗ, в которой

ВП является размером выходного пособия;

РД – количеством рабочих дней в месяце, следующем за увольнением;

СЗ – средним дневным заработком.

Среднедневной заработок рассчитывается по формуле:

СЗ = ГД/730, в которой ГД является доходом за последние 2 отработанных года на предприятии.

Рассмотрим пример:

Иванов М.И отработал в компании 2 года, после чего его сократили по причине уменьшения численности штата. Его заработок за это время составил 153750 рублей, за вычетом больничных, командировочных и прочих выплат, не относящихся к ФОТ. Исходя из этого, средний заработок рассчитаем по формуле:153750 рублей / 730 = 210,62 рублей.

Для определения размера выходного пособия обратимся к формуле, указанной выше: 20*210,62 рублей = 4212,40 рублей.

Таким образом, сумма пособия за увольнение по сокращению, причитающаяся Иванову М.И составляет 4212,40 рублей.

Какие страховые взносы удерживаются из суммы выходного пособия при увольнении по сокращению?

Выходное пособие, выплачиваемое сотруднику при сокращении с работы, не подлежит обложению страховыми взносами, но только если его лимит не превышает установленный законом размер. Как правило, его сумма определяется исходя из среднемесячной з/п за последние 2 года работы.

Страховые взносы начисляются на выходное пособие, назначенное при увольнении по сокращению в следующих случаях:

- размер выплат, начисленных сокращенному сотруднику на период поиска нового места работы, превышает среднюю з/п за месяц в 3 раза. В этой ситуации величина отчисляемых взносов будет рассчитана с превышенной суммы;

- размер выплат, выданных работнику, уволенному по сокращению с предприятия, находящегося на территории Крайнего Севера, превышает средний заработок за месяц более чем в 6 раз. В этом случае удержание страховых взносов будет осуществляться с превышенной части пособия.

Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Подоходный налог с зарплаты и компенсации за неиспользованный отпуск, которые выплачиваются при увольнении, удерживается в размере 13%. Причина ухода работника с работы здесь не играет никакой роли.

Выходное же пособие, назначаемое работнику, увольняющемуся в связи с сокращением штата, согласно статье 217 НК РФ налоговыми сборами не облагается. Однако, как уже говорилось ранее, его размер не должен превышать среднемесячный заработок более чем в 6 раз в регионах Крайнего Севера, и более чем в 3 раза – в остальных субъектах РФ.

Из явно завышенной суммы выплат налоговый вычет будет удержан в бюджет по всем правилам. Исходя из статьи 226 НК РФ, перечисление НДФЛ в этом случае осуществляется не позднее следующего рабочего дня после перечисления работнику итоговой суммы расчета.

И в заключении

Таким образом, при увольнении любого работника по причине сокращения штатных единиц необходимо со всей ответственностью подойти к расчету и выплате ему выходного пособия. Особое внимание работодателю следует уделить самому процессу начисления пособий, принципу удержания страховых взносов и налогов из выплачиваемой суммы.

Источник: https://urlaw03.ru/trudovye/article/chem-oblagaetsya-vyxodnoe-posobie-pri-sokrashhenii

Ндфл и взносы с выплат при сокращении штата

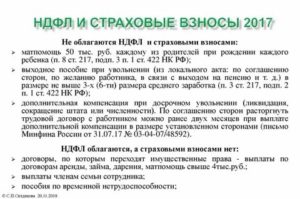

Все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, определенных законодательством РФ), связанных с увольнением, не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ).

Примечание. Заработная плата за месяц увольнения и компенсация за неиспользованный отпуск облагаются НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 210 и п. 3 ст. 217 НК РФ).

https://www..com/watch?v=ytdevru

Исключение в абз. 8 п. 3 ст. 217 Налогового кодекса сделано для выплат в виде:

- выходного пособия;

- среднего месячного заработка на период трудоустройства;

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации.

Эти выплаты в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, НДФЛ облагаются.

Разберемся, как применять эту норму.

На практике возможны разные толкования положения п. 3 ст. 217 Налогового кодекса.

Налоговое законодательство не устанавливает порядок расчета норматива, с которым нужно сравнить фактически начисленную сумму компенсаций, выплачиваемых в случае увольнения.

Вернемся еще раз к тексту п. 3 ст. 217 Налогового кодекса.

Из него следует, что однозначно не облагаются НДФЛ совокупные суммы выходного пособия и среднего заработка за период трудоустройства, начисленные работнику в соответствии с действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления в пределах норм, установленных в соответствии с законодательством РФ.

Выплаты при сокращении штата в 2020 году: порядок расчета

Статья 81 ТК РФ.

Сокращение штата – процедура, при которой работодатель исключает из штатного расписания должности или рабочие специальности работников, в связи с чем сотрудники, попавшие под сокращение, увольняются по п. 2 ст. 81 ТК РФ. Необходимость проведения данной процедуры должна быть обоснованной. Например, в связи с уменьшением объемов работ или автоматизации производственного процесса.

Учитывая, что уволенный сотрудник лишается источника дохода в виде рабочего места не по своей вине, трудовым законодательством для таких случаев предусмотрены специальные гарантии и компенсации.

Наниматель должен известить работника о предстоящем увольнении письменно за 2 месяца. Вместе с тем по согласию между сторонами данный период уведомления может быть заменен дополнительной денежной компенсацией, которая рассчитывается пропорционально оставшемуся времени до истечения срока извещения.

После расторжения трудовых отношений в связи сокращением штата за работником сохраняется среднемесячная зарплата до того момента, пока он не устроится на новую работу. Однако этот срок не превышает 2 месяцев.

В исключительных случаях, когда сотрудник после увольнения зарегистрировался на бирже труда, то по ходатайству данной службы бывший работодатель может выплатить среднемесячный заработок и в третий месяц вынужденной безработицы.Размер выплаты прописан в ст.178 Трудового кодекса РФ. При сокращении в день увольнения работник получает один средний месячный заработок. То есть ему компенсируется оплата первого месяца после увольнения. Предполагается, что за это время человек найдет себе новое место работы.

При соблюдении определенных условиях и нетрудоустройстве человека в последующие месяцы после увольнения он может получить еще два месячных заработка (за второй и третий месяцы). Их расчет производится по тем же правилам, что и за первый месяц после ухода.

Размер выходного пособия может быть увеличен по сравнению с прописанным в ТК РФ, но уменьшен быть не может. Работодатель по своей собственной инициативе может назначить выплату в большем размере, предварительно закрепив эту норму и повышенные размеры в локальной внутренней документации.

https://www..com/watch?v=ytcopyrightru

Если никакие акты компании не предусматриваются увеличенный размер пособия, то работник получает сумму, предписанную ст.178 ТК РФ.

Расчет заработка для выходного пособия производится в соответствии с Положением к Постановлению №922 от 24.12.2007.

Не подпадают под льготу п. 3 ст. 217 Налогового кодекса выплаты, которые предусмотрены коллективным договором, локальным нормативным актом, трудовым договором, сверх установленных действующим законодательством норм.

В части превышения размеров, установленных действующим законодательством, выплаты облагаются НДФЛ.

Для целей исчисления НДФЛ необходимо сравнить совокупную сумму выходного пособия и среднего заработка на период трудоустройства, начисленную работнику в фактическом (повышенном) размере, и аналогичный показатель, рассчитанный в полном соответствии с нормами ч. 1 ст. 178 Трудового кодекса. С разницы между этими показателями и будет взыскан НДФЛ.

Сравнительный перечень обязательных и необязательных выплат при увольнении в связи с сокращением штата смотрите в табл. 1 ниже.

Таблица 1

| Работодатель обязан выплатить | Работодатель не обязан, но может |

| Предусмотреть другие случаи выплаты выходных пособий или установить повышенные размеры выплат (ч. 4 ст. 178 ТК РФ) |

| |

|

Получается, что облагаемая база для расчета НДФЛ с сумм выходного пособия и среднего заработка на период трудоустройства возникает только в том случае, когда локальным нормативным актом, коллективным или трудовым договором установлен повышенный размер этих выплат (ч. 4 ст. 178 ТК РФ).

Пример 2. НДФЛ с повышенного размера выплат при сокращении

Переводчик П.Б. Шариков работает в компании с 3 декабря 2012 г. График его работы — 40-часовая рабочая неделя (с двумя выходными: субботой и воскресеньем).

В соответствии с п. 2 ч. 1 ст. 81 Трудового кодекса 30 апреля 2014 г. он получил уведомление о предстоящем увольнении по сокращению штата 11 июля 2014 г.

П.Б. Шариков договорился, что он уволится 15 мая 2014 г. В первую неделю после увольнения П.Б. Шариков обратился в службу занятости, но до конца третьего месяца после увольнения трудоустроен не был.По окончании и второго, и третьего месяцев работник обращался к бывшему работодателю с необходимыми документами.

Коллективным договором компании установлено, что при увольнении работников в связи с сокращением штата (или численности) им выплачивается выходное пособие в размере удвоенного среднего заработка.

Средний дневной заработок для расчета выходного пособия, среднего заработка за период трудоустройства и дополнительной компенсации за досрочное расторжение трудовых отношений составляет 2882,93 руб.

Необходимо определить сумму НДФЛ, подлежащую удержанию с компенсационных выплат при увольнении работника в связи с сокращением штата, если известно, что:

- работник является налоговым резидентом РФ;

- права на налоговые вычеты не имеет.

Решение. В связи с досрочным расторжением трудовых отношений при увольнении по сокращению штата работнику полагаются следующие компенсационные выплаты:

- дополнительная компенсация за период с 16 мая по 11 июля 2014 г. за 39 рабочих дней в сумме 112 434,27 руб. (2882,93 руб. x 39 раб. дн.);

- выходное пособие за период с 16 мая по 15 июня 2014 г. за 19 рабочих дней в сумме 109 551,34 руб. (2882,93 руб. x 19 раб. дн. x 2). В одинарном размере эта выплата составила бы 54 775,67 руб. (2882,93 руб. x 19 раб. дн.);

- средний заработок на период трудоустройства с 16 июня по 15 августа 2014 г. (с зачетом выходного пособия, рассчитанного в соответствии с нормой ч. 1 ст. 178 Трудового кодекса) за 45 рабочих дней в сумме 129 731,85 руб. (2882,93 руб. x 45 раб. дн).

https://www..com/watch?v=ytcreatorsru

Дополнительная компенсация за досрочное расторжение трудового договора не облагается НДФЛ.

Фактически начисленная совокупная сумма выходного пособия и среднего заработка на период трудоустройства равна 239 283,19 руб. (109 551,34 руб. 129 731,85 руб.).

Тот же показатель, рассчитанный в соответствии с нормами ч. 1 ст. 178 Трудового кодекса, составит 184 507,52 руб. (54 775,67 руб. 129 731,85 руб.).

Облагаемая база для удержания НДФЛ — 54 775,67 руб. (239 283,19 руб. — 184 507,52 руб.). Сумма НДФЛ равна 7121 руб. (54 775,67 руб. x 13%).

| Наименование выплаты | Период | |

| до 31 декабря 2014 г. | с 1 января 2015 г. | |

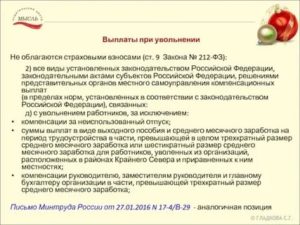

| Зарплата за месяц увольнения | Облагается страховыми взносами в общем порядке | |

| Компенсация за неиспользованный отпуск | ||

| Выходное пособие | Не облагается страховыми взносами в полной сумме | Не облагается страховыми взносами совокупная сумма в пределах трех- (шести-) месячного среднего заработка |

| Средний заработок за период трудоустройства |

По дополнительным тарифам. Если работник, увольняемый в связи с сокращением штата, был занят на работах, дающих право на досрочную пенсию, при начислении ему гарантированных выплат необходимо учесть порядок их обложения страховыми пенсионными взносами по дополнительным тарифам.

Объект и облагаемая база для начисления пенсионных взносов по доптарифам определяются в соответствии с нормами Закона N 212-ФЗ. В 2014 г. зарплата и компенсация за неиспользованный отпуск облагаются страховыми взносами по доптарифам, а выходное пособие и средний заработок за период трудоустройства — не облагаются.

При сокращении организация-работодатель должна выплатить увольняемому работнику:

- заработную плату за время, которое он успел отработать в месяце увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие – в общем случае в размере среднего месячного заработка (ст. 178 ТК РФ). Свои правила по выплате выходного пособия установлены для сезонных работников и лиц, принятых на работу на срок до 2 месяцев (ст. 296, 292 ТК РФ).

Расчет с работником, в том числе и в отношении перечисленных выше сумм, должен быть произведен в день его увольнения (ст. 84.1, ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства при условии, что работник не является совместителем, сезонным работником или лицом, с которым заключен трудовой договор на срок в пределах 2 месяцев. Период, за который выплачивается средний заработок, не может превышать 3 месяцев после увольнения с зачетом выходного пособия (ст. 178 ТК РФ).

Иными словами в день увольнения работник получает выходное пособие, которое покрывает его средний заработок за первый месяц трудоустройства. Если в течение этого месяца и следующего (двух месяцев в общей сложности) уволенный так и не найдет работу, он будет вправе обратиться к бывшему работодателю за еще одним средним месячным заработком.

Для тех, кто работает в районах Крайнего Севера и приравненных к ним местностях, оплачиваемый период трудоустройства после сокращения увеличивается до 6 месяцев максимум, также с зачетом выходного пособия (ст. 318 ТК РФ).

Досрочное сокращение

Статья 81 ТК РФ.

В соответствии со статьей 210 Налогового кодекса РФ при расчете базы для налогообложения в учет принимаются все доходы, которые получает налогоплательщик. При формировании налоговой базы необходимо учесть, что не все доходы физических лиц подлежат включению в расчет на удержание подоходного налога.

НДФЛ при прекращении трудовых отношений по сокращению численности штата не удерживается со следующих начислений:

- выходное пособие;

- среднемесячный заработок, который сохраняется за сотрудником после увольнения;

- денежная компенсация в качестве замены периода предупреждения.

Указанные выплаты освобождены и от обложения страховыми взносами.

В том случае, когда в организации заключен коллективный договор, то, как правило, его условия содержат дополнительные выплаты и компенсации лицам, которые увольняются по п. 2 ст. 81 ТК РФ. Также дополнительные компенсационные перечисления могут быть установлены соглашением между нанимателем и сотрудником или закреплены в трудовом договоре.

https://www..com/watch?v=ytadvertiseru

Налоговым кодексом установлено, что НДФЛ удерживается с суммы, которая превышает размер компенсации и выходного пособия установленного законодательством. Таким образом, все начисления свыше среднемесячного заработка облагаются подоходным налогом.

Например, выходное пособие работника в размере средней заработной платы составляет 25 000 рублей, этот размер установлен законодательством о труде, и с данной суммы подоходный налог и взносы обязательного социального страхования не удерживаются.

Коллективным договором установлено, что при прекращении трудовых отношений по п. 2 ст. 81 ТК РФ уволенному выплачивает выходное пособие в сумме трех среднемесячных заработков, составляющее в данном случае 75 000 рублей. Подоходный налог и страховые взносы в рассматриваемом примере будут удержаны с суммы 50 000 рублей.Источник: https://neddom.ru/nalogooblozhenie-sokrashchenii-shtatov/

Страховые взносы на выходное пособие в 2020 году — Центр Про

Облагаются ли страховыми взносами выходное пособие при сокращении? Ответ на этот вопрос должен знать каждый работодатель.

Ведь при увольнении сотрудника в связи с ликвидацией предприятия или сокращении штата ему гарантированно должна быть выплачена не только заработная плата за отработанный период, но и компенсация за неиспользованные дни отпуска. С каждой выплаты работодатель обязан уплатить налог и страховые взносы.

Помимо этого работнику должно быть перечислено выходное пособие, которое также облагается НДФЛ и другими взносами, но при определенных условиях. Каким образом это происходит? Разберемся более подробно.

Компенсация за увольнение по соглашению сторон — 2020

Увольнение по соглашению сторон — компенсация 2020 года, начисляемая работодателями на этом основании, является активно обсуждаемой темой.

Причиной этому служат многочисленные судебные разбирательства и письма Минфина.

В предлагаемом материале мы рассмотрим некоторые нюансы увольнения работника при обоюдном согласии сторон, принципы выплаты компенсации и проанализируем налоговые аспекты таких выплат.

- Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

- Компенсация при увольнении по соглашению сторон

- Налоги и страховые взносы в связи с выплатой компенсации при увольнении

- Итоги

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Для расторжения трудового договора законом предусмотрено несколько оснований, одним из которых является соглашение сторон. Норма, его допускающая, содержится в п. 1 ч. 1 ст. 77, ст. 78 ТК РФ.

При обоюдном согласии прекратить сотрудничество оформлять отдельный документ необязательно.

Можно обойтись визой руководителя на заявлении увольняющегося сотрудника, в котором он указывает причину увольнения и обязательно ссылается на обоюдное соглашение между сторонами.

В результате работодатель получает весомые доказательства доброй воли работника на расторжение договора, что иногда помогает в трудовых спорах.

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр.

- Ниже приведен образец такого соглашения о расторжении трудового договора.

- Скачать соглашение о расторжении трудового договора

Подписи на соглашении можно поставить в любой день до увольнения работника.

Но как только документ завизирован с обеих сторон, отозвать подпись уже невозможно, какая бы сторона ни была инициатором (за редкими исключениями).

Поэтому для работодателя выгоднее прекращать действие трудового договора в соответствии с положениями п. 1 ч. 1 ст. 77 ТК РФ, особенно если увольнять приходится «сложного» сотрудника.

ВАЖНО! Если сотрудница представит справку из женской консультации о беременности, то она имеет право отозвать соглашение об увольнении.

Компенсация при увольнении по соглашению сторон

В гл. 27 ТК РФ приведены виды компенсационных выплат, которые работодатель должен выдать увольняющемуся сотруднику, и основания для таких выдач.

Как рассчитывается компенсация при увольнении, читайте здесь.

Если увольнение происходит по соглашению сторон, то в обязательном порядке выплачивать надо лишь один вид компенсации — за неиспользованный отпуск. Право на другие виды компенсации определено положениями ст. 178 ТК РФ. Такие выплаты можно подробно перечислить отдельно в коллективном или трудовом договоре.

Следует учитывать при этом, что как только в соглашение о расторжении трудового договора будут внесены обязательства по компенсационным выплатам, работодатель может быть привлечен к ответственности за недисциплинированность. Это означает, что нарушивший обязательства наниматель должен будет выплатить уволившемуся работнику проценты за задержку полагающихся по соглашению сумм.

Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными.Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении.

Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

См. также: «Увольнение по соглашению сторон на больничном».

Рассмотрим, какие особенности начисления налогов и страховых взносов существуют для компенсационных выплат при увольнении по обоюдному согласию.

Какие налоги платят при увольнении

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

[3]Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника.

Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора.

В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Источник: https://centrproh.ru/obraztsy/strahovye-vznosy-na-vyhodnoe-posobie-v-2020-godu.html