Название косгу 227 расшифровка в 2020 году для бюджетных учреждений

Таблица Соответствия Косгу 2020

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

КОСГУ-2020: учитываем новшества

С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2020 № 246н.

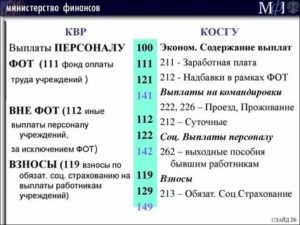

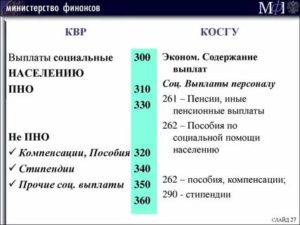

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Квр и косгу в 2020 году для бюджетных учреждений

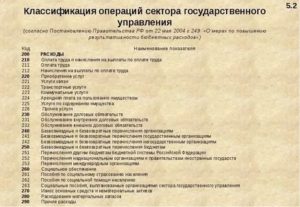

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Изменения в порядке применения косгу на 2020 год

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Применение Квр и косгу в 2020 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Рекомендуем прочесть: Транспортная Карта Пенсионерам Нижний Новгород

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

В 2020 году введен в действие новый порядок применения КОСГУ по Приказку Минфина №209н от 29.11.2020. Указания 65н утратили силу.

Для классификации КОСГУ в 2020 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

- Для КВР 113 добавлено соответствие КОСГУ 226 для учета компенсации спортсменам и студентам, направленным на различные мероприятия, затрат на проезд и проживание.

- Для КВР 242 введено соответствие с КОСГУ 228, 352, 353.

- У КВР 323 появилось новое соответствие с КОСГУ 261.

Соответствие квр и косгу в году для бюджетных учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Займ или кредит

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2020 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2020 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

Источник: https://zakonandporyadok.ru/opeka/tablitsa-sootvetstviya-kosgu-2019

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Автогражданская ответственность 227 косгу в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Автогражданская ответственность 227 косгу в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Для организаций и ИП, осуществляющих выплаты физическим лицам, изменилась на 2020 год предельная база, подлежащая изменению ежегодно для расчета платежей на ВНИМ и ОПС (п. 6 ст. 421 НК РФ ). По отчислениям на травматизм и ОМС предельной базы нет, поэтому они начисляются на всю сумму выплат сотруднику в течение года. Однако в наибольшей степени поправки затронули разд.

Из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» перенесены расходы на приобретение бланков строгой отчетности. на продукцию. В соответствии с п. 10.

4 Порядка № 209н безвозмездные и безвозвратные трансферты (субсидии) текущего характера на продукцию предоставляются в форме возмещения недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах исходя из стоимости единицы товара, работы, услуги.

Страхование Гражданской Ответственности Косгу 2020

«, утвержденным приказом Минфина России от 21.12.2011 N 180н (далее — Указания N 180н), прямо предусмотрено отнесение на подстатью 226 «Прочие работы, услуги» КОСГУ расходов по оплате услуг страхования имущества, гражданской ответственности и здоровья.

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

227 косгу 2020

Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2020 № 132н. Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2020 года.

Статья Расходов 227 В Бюджетном Учреждении В 2020 Году

Косгу 227 расшифровка в 2020 году для бюджетных учреждений В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

Эти расходы подлежат отражению по отдельным подстатьям группы «Поступление нефинансовых активов»:.

Также из подстатьи «Прочие работы, услуги» в подстатью «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Приказом N определены правила формирования и применения КБК, а также принципы назначения, структура и коды составных частей бюджетной классификации, которые являются едиными для всех бюджетов.

: Нормативы по горячему водоснабжению на 2020 год

Косгу 227 расшифровка в 2020 году для бюджетных учреждений

Порядок N н предусматривает большую детализацию многих статей, а также введение новых подстатей. Большая часть изменений касается доходов концедентов и доходов от деятельности простого товарищества.

В соответствии с положениями Порядка N н операции по начислению налогов, объектом налогообложения для которых являются доходы прибыль учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью «Доходы от оказания платных услуг работ » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. В свою очередь безвозмездные поступления денежные и неденежные делятся на поступления текущего и капитального характера.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

Что поменяется в КОСГУ с 2020 года

Метки 4-фсс фз Аренда Стандарт Федеральный стандарт амортизация баланс бухгалтерский учет бюджетная классификация бюджетные и автономные учреждения выручка годовая отчетность групповой учет задолженность застрахованные лица изменения в законодательстве инвентаризация казенные учреждения казначейство квр контракт косгу кпс материально-ответственные лица налоги налог на имущество налог на прибыль налоговая отчетность налоговый контроль ндс окоф основные средства ответственность отчетность проверки проводки пфр расходы страховые взносы учет учетная политика финансовый контроль фнс форма фсс.

Состав организаций госсектора в целях применения этого закона иной: — любые государственные и муниципальные учреждения; — государственные органы, органы местного самоуправления, органы местной администрации; — органы управления государственных внебюджетных фондов РФ, органы управления территориальных государственных внебюджетных фондов. В законе о бухучете понятие «организации государственного сектора» заменить на «организации бюджетной сферы» 1.

Силуанов Зарегистрировано в Минюсте РФ 12 февраля 2020 г.Регистрационный N 50003 Настоящий Порядок при ведении бюджетного (бухгалтерского) учета с 1 января 2020 г., составлении бюджетной (бухгалтерской) и иной финансовой отчетности начиная с отчетности за 2020 г.

Приказ Минфина России от 29 ноября 2020 г

Из приказа Минфина России от 27.12.2020 № 255н О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н 1. В разделе V

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с работника плату, размер которой определяется суммой расходов на их приобретение. Иными словами, организация получает компенсацию своих расходов.

Осаго Косгу 227 2020 Год

Источник: https://baiksp.ru/sotsialnoe-obespechenie/avtograzhdanskaya-otvetstvennost-227-kosgu-v-2019-godu

Косгу 226 2020 год расшифровка

Бесплатная консультация по телефону: 8(800)201-99-74 Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги».

Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги». В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ.

Статья косгу 226 расшифровка 2020

» По КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» учитываются:

- Бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры. При условии, что финансовый орган субъекта РФ (муниципального образования) решил применять вид расходов 242.

- Расходы федерального бюджета:

- на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;

- по использованию ИКТ (далее — мероприятия по информатизации).

- по использованию ИКТ (далее — мероприятия по информатизации).

- на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;

Что относить к затратам по ИКТ смотрите в рекомендации Системы Госфинансы Расходы бюджетов относятся к сфере ИКТ на основании нормативных правовых актов, регулирующих отношения в указанной сфере.

Статья 225 Косгу Расшифровка 2020

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

(«БиТуБи», 2020) Особенности заполнения табличной части. Согласно п.

6 Указаний N 373 в табличной части формы ТЗВ-бюджет отражаются расходы бюджетного, автономного, казенного учреждения, произведенные из различных источников финансирования и учтенные по подстатьям 221, 222, 223, 224, 225, 226, статьям 290, 340 КОСГУ.

другие аналогичные расходы. проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

п.)

226 Статья Расходов Бюджета Расшифровка 2020

Бесплатная консультация по телефону: 8(800)201-99-74 120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям.

Расскажем, как расшифровать в 2020 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др. С 2020 года вступила в силу с новым порядком применения КОСГУ.

В частности:

- уборка снега или мусора;

- установка противопожарных дверей, испытание пожарных кранов,

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- заправка картриджей и другие расходы.

- зарядка огнетушителей;

- вывоз твердых бытовых отходов (ТБО),

- огнезащитная обработка зданий;

Расшифровка Статьи 226 Косгу В 2020 Году

Так, в таблицу соответствия видов расходов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, внесены следующие изменения: Приказ Минфина России от 27.12.2017 № 255н введен в действие со дня его подписания, а изменения в части КОСГУ вступили в силу с 1 января 2020 г.Но все же повторимся и дадим определение: КВР, что это в бюджете?

КОСГУ-2020 для бюджетных учреждений: таблицы с расшифровками

Минфин России решил помочь бухгалтерам бюджетных организаций и привёл расшифровку КОСГУ в 2020 году для бюджетных учреждений.

Это не только примеры, но и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) классификации операций сектора государственного управления (КОСГУ). Главный принцип распределения операций по статьям (подстатьям) КОСГУ – это их экономическое содержание.

Минфин обращает внимание, на 2 особенности – что перечни операций в рамках приведенных ниже статей (подстатей) КОСГУ, как и в Порядке применения классификации операций сектора государственного управления (утв. приказом Минфина от 29.11.2017 № 209н):

- не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

- закрытыми не являются;

То есть прям очень строгих рамок нет.

Также см. «». Первая таблица с КОСГУ – это примеры отнесения отдельных операций на соответствующие статьи (подстатьи).

Расшифровка КОСГУ 226 в 2020 году — что это такое, для бюджетных учреждений, статья классификации, казенных

› Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года. Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи.

Основным нововведением, установленным новым Порядком применения КОСГУ, можно назвать разграничение по видам (критериям) операций:

226 статья расходов бюджета расшифровка 2020

/ / При составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2020 год (на 2020 год и на плановый период 2020 и 2020 годов) применяется редакция.

Расходная операция: ремонт автомобиля.

КОСГУ — 225 статья «Работы, услуги по содержанию имущества».

А вот КВР зависит от типа ремонта. Так, для текущего будет 244 «Прочая закупка товаров, работ и услуг для

КОСГУ-2019: отражаем операции по оплате работ, услуг

Источник: http://zont22.ru/kosgu-226-2019-god-rasshifrovka-87608/

Косгу 227 расшифровка

Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

- на текущие и капитальные;

- социальные и несоциальные;

- денежные и в натуральной форме.

Далее приведем основные новшества по применению КОСГУ, которые необходимо учитывать с 2020 года.

К уже имеющимся добавлены новые подстатьи: 12A «Доли в прибылях (убытках) объектов инвестирования», 12K «Доходы от концессионной платы», 12T «Доходы от простого товарищества».

Кроме того, скорректированы пояснения к новым и старым подстатьям. Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125).

На нее относятся расходы на приобретение услуг, работ для целей капитальных вложений:- на разработку проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов;

Косгу 227 расшифровка в 2020 году

» При ведении учета с 1 января г. Рассмотрим подробно методические рекомендации Минфина по его применению.

Действующий с 1 января г. Статья детализируется подстатьями — , 12A, 12K, и 12Т. В г.

Мы рассказываем о корректировках, которые были внесены Минфином в первоначальный вариант таблицы соответствия КОСГУ и КВР на год и публикуем актуальный документ на сегодняшний день.

Рассмотрим подробнее, как изменятся КОСГУ в году и какие коды видов расходов должны применять при формировании счетов госучреждения.

О самых важных изменениях года в Инструкциях н, н, н и н читайте в нашем специальном материале. Суть нововведений, отличия новых положений от ныне действующих разобраны в методрекомендациях и сопоставительных таблицах старых и новых кодов КОСГУ, КВР.

В межотчетный период после сдачи отчетности за год придется пересмотреть «входящие» остатки на 1 января года согласно новым кодам КОСГУ и соответствующим этим кодам новым аналитическим счетам бухучета.

advocatus54.ru

Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2020 года, не относятся к 213 подстатье.

К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях и ряд аналогичных расходов.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

22.11.2018 предусматривает большую детализацию многих статей, а также введение новых подстатей.

Также, основным нововведением, реализованным в , является разграничение операций по следующим их видам / критериям: поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265)); текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299)); выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

Подстатья 227 «Страхование» Косгу

1.

Кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, В, С, D, К, S, Т, Z.

В разделе V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 г.

№ 65н (далее — Указания), «Классификация операций сектора государственного управления»:Для уплаты налогов в статье КОСГУ 290 выделили подстатью 291 «Налоги, пошлины и сборы», по которой нужно будет платить налог на имущество, земельный и транспортный налог, госпошлину.

А подстатья КОСГУ 292 – для уплаты штрафов за нарушение законодательства о налогах и сборах.Однако в наибольшей степени поправки затронули разд.

V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

310 «Увеличение стоимости основных средств»;

Название косгу 227 расшифровка в 2020 году для бюджетных учреждений

По какой статье КОСГУ (225 или 226) бюджетному учреждению необходимо отразить расходы на подготовку проектной документации, связанной с модернизацией внутреннего противопожарного водопровода (расходы будут осуществляться по коду финансового обеспечения — 5 — )?Из них новыми являются подстатьи 175 и 176.

Обращаем ваше внимание, что для отражения кассовых поступлений и выбытий данные подстатьи КОСГУ не применяются. Название подстатьи Отражаемые операции Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений.

Новые положения установлены в Приказе Минфина от 08.06.2018 № 132н (ред.

Источник: https://em-an.ru/kosgu-227-rasshifrovka-70519/