Налог на продажу недвижимости для нерезидентов рф в 2020

Что нужно знать о налогообложении дохода от продажи квартиры в 2020 году. Что меняется, какие особенности

Просматривая изменения в Налоговый Кодекс РФ, которые вступают в силу с 01 января 2020 года, я заметил несколько существенных поправок. О некоторых из них я уже писал ранее. Но как оказалось, их значительно больше.

Поэтому я решил обобщить в этой статье старые нормы, сохраняющие своё действие после 01 января 2020 года, и новые, которые вступают в силу с 01 января 2020 года.

Стоит начать с того, что в соответствии со статьёй 207 НК РФ налогоплательщиками налога на доходы физических лиц являются:

- физические лица, получающие доход, находящиеся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (налоговые резиденты РФ);

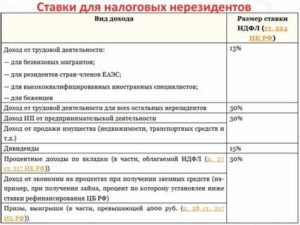

- физические лица, получающие доход от источников в РФ, находящиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (налоговые нерезиденты РФ).

Для резидентов ставка налога составляет 13%, для нерезидентов 30%.

От какого дохода физическим лицам нужно платить налог

Среди прочих источников дохода, полученного как на территории РФ, так и за пределами РФ, ч. 5 п. 1 статьи 208 НК РФ определён доход от реализации недвижимого имущества.

Другими словами, если продали недвижимость, вы получили доход, в виде вырученных от продажи недвижимости денежных средств. Необходимо оплатить налог по ставке 13% или 30%.

До этого момента Налоговый Кодекс изменений не претерпел. Далее начинают

Когда физические лица налог не платят

Ситуация, при которой налог платить не нужно, именуется в НК РФ уменьшением денежного выражения полученных доходов на сумму налогового вычета (статьи 218-221 НК РФ).

Но налоговыми вычетами могут воспользоваться только резиденты РФ. Нерезиденты платят налог со всей суммы дохода. Но и здесь есть исключения.

Доходы не подлежащие налогообложению

Перечень данных доходов указан в статье 217 НК РФ. Нас интересует пункты 17.1, 18 и 18.1 данной статьи, так как они имеют отношение к недвижимости.

1. Доход, полученный от продажи недвижимости, с учетом особенной статьи 217.1 НК РФ. За исключением недвижимого имущества, участвующего в предпринимательской деятельности.

Если индивидуальный предприниматель сдавал квартиру в аренду, то при продаже такой квартиры, он должен будет заплатить налог, без права использования налогового вычета.

2. Доход, полученный в виде недвижимости перешедшей по наследству.

3. Доход, полученный в виде недвижимости перешедшей в качестве дара. Если даритель и одаряемый члены семьи или близкие родственники (супруги, родители, дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры).

До этого момента изменений в Налоговый Кодекс РФ с 01 января 2020 года не вносится.

Особенности освобождения от уплаты налога, предусмотренные статьёй 217.1 НК РФ

Не весь доход, полученный от продажи недвижимости, освобождается от налогообложения, а только тот, который получен с учётом норм статьи 217.1 НК РФ.

1. Не подлежит налогообложению доход полученный от продажи недвижимости, находящейся в собственности более трёх лет, если такая недвижимость:

- получена продавцом в порядке наследования;

- получена продавцом в порядке дарения, от члена семьи или близкого родственника;

- квартира приватизирована;

- приобретена по договору пожизненного содержания с иждивением;

- является единственным жильём для продавца. В том числе, если за 90 дней до продажи такой недвижимости, было приобретено другое жильё (данная норма начинает действовать с 01 января 2020 года).

Во всех остальных случаях, не подлежит налогообложению доход полученный от продажи недвижимости, находящейся в собственности более пяти лет.

Важное замечание. С 01 января 2020 года из статьи 217.1 НК РФ исключён пункт 5. Однако данный пункт появляется в новой статье 214.10 НК РФ, она устанавливает особенности определения налогооблагаемой базы при продаже недвижимости.

Согласно данному пункту, если доход полученный налогоплательщиком меньше, чем 70% от кадастровой стоимости проданной недвижимости, то уплачивается налог с дохода равного 70% от кадастровой стоимости (фактически продавцу вменяется доход в размере 70% от кадастровой стоимости). Если кадастровая стоимость не установлена, то данные условия не применяются.

Имущественный налоговый вычет, при продаже недвижимости

Помимо статьи 217.1 НК РФ, определяющей особенности освобождения от уплаты налога, существует ещё стать 220 НК РФ, в соответствии с которой, налогооблагаемую базу можно уменьшить на сумму расходов, связанных с приобретением имущества.

Налогов не возникает, если сумма дохода, от продажи квартиры, не превышает сумму расходов, на её приобретение. Но если доход и сумма расходов меньше, чем 70% от кадастровой стоимости квартиры, налог будет определяться из расчёта 70% от кадастровой стоимости.

Не подлежит налогообложению доход от продажи жилья, если он не превышает 1 000 000 рублей (при учёте, что 70% от кадастровой стоимости меньше чем 1 млн. рублей).

Если при получении в дар квартиры был уплачен налог, то при её будущей продаже, можно уменьшить сумму налога, на уже произведённую выплату. Это касается тех, кто не является близким родственником дарителя.Ещё можно уменьшить налоговую базу на сумму расходов, связанные с ремонтом и отделкой квартиры, купленной в новостройке, если такая квартира передавалась без отделки. Особенности учета расходов на ремонт и отделку, определены подпунктом 4 и 5 пункта 3 статьи 220 НК РФ.

Для подтверждения права на имущественный налоговый вычет предоставляется, помимо документов о собственности, документы подтверждающие расходы пп. 6 п. 3 статьи 220 НК РФ:

«документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы)».

Источник: https://zen.yandex.ru/media/id/5b7e6b89c04fcc00a94e348c/5df79438ba281e00b2a01417

Налог с продажи квартиры для нерезидентов в 2020 году

- Недополучение налоговых сборов в России.

- Борьба с подпольной торговлей недвижимостью.

- Стремление контролировать все возможные рынки, включая рынок личной недвижимости.

- Отсутствие протестных настроений по этому поводу: жильё люди продают сравнительно редко. Особенно бедные слои населения.

- Простота контроля продажи жилья: всё проводится официально через нотариуса и БТИ.

Как всегда, государство жалеет пенсионеров, инвалидов, малоимущих граждан. Им будут даваться льготы при уплате налога с имущества (недвижимости). Но при продаже квартиры никаких льгот для пенсионеров нет.

Возможно, они и будут, но это мы узнаем только после 2020 года. Продажа жилья — дело сложное, рискованное и ответственное. Имеет смысл воспользоваться помощью юриста или продвинутого агентства недвижимости. Специалисты всегда найдут способы для ухода от максимального налогообложения.

Ведь в любом законе есть свои лазейки и выгодные варианты.

Налоги на продажу недвижимости для нерезидентов в 2020

Еще совсем недавно никакие налоговые льготы на эту категорию налогоплательщиков не распространялись. Независимо от срока владения недвижимостью, ее стоимости или типа, продажа недвижимости нерезидентом РФ облагалась НДФЛ в размере 30% от суммы сделки, но не ниже 70% цены по кадастру.

Если недвижимость была приобретена у застройщика или на вторичном рынке, то придется подождать 5 лет. В случае получения дома или квартиры по наследству, в результате приватизации или заключения договора пожизненной ренты, достаточно подождать 3 года и можно продавать без оплаты НДФЛ.

Налог при продаже квартиры в 2020 году для физических лиц

По закону продажа жилья — это сделка, направленная на получение прибыли (пп. 5 п. 1 ст. 208 НК РФ). Когда продавец заключает с покупателем договор купли-продажи и передает ему в собственность жилплощадь, за это он получает определенную денежную сумму.

Из-за роста цен на недвижимость полученная продавцом прибыль зачастую оказывается больше той цены, за которую жилье приобреталось ранее. Бывший владелец получает прибыль и должен уплатить с нее налог, ставка по которому в 2020 году составляет 13%.

Окончательный статус налогоплательщика определяется по истечению календарного года — налогового периода. Процедуры для установления статуса резидента и нерезидента не существует — все рассчитывается на основании календарных дат. Достаточно посмотреть загранпаспорт и подсчитать сколько дней гражданин находился за рубежом.

Налог при продаже недвижимости в 2020 году для физических лиц нерезидентов

Если вы один из счастливых обладателей собственного имущества (квартиры) и решили продать его, вам следует быть осведомленным о некоторых положениях и нововведениях в федеральный закон в налоговом направлении. Напомним, что ежегодно в законы вносятся новые положения и поправки.

: Сколько добавить на пенсию инвальидности 2 группы 2020 в рк

До 2016 существовала практика, когда при продаже имущества граждане искусственно уменьшали цену недвижимости в документах по купле-продаже, чтобы уменьшить размер начисленного налога.

Вступившие в силу изменения налогового законодательства уже не позволят так поступить.

Если будет обнаружено, что стоимость недвижимости, указанная в договоре купли-продажи, значительно ниже рыночной стоимости, налог будет начислен с кадастровой стоимости реализованного объекта умноженной на установленный коэффициент 0,7.

Проекты АО ДОНСТРОЙ

С первого января следующего года в России к налоговым нерезидентам будут применяться те же особенности освобождения от налогообложения доходов, которые получены от продажи недвижимости, что и к налоговым резидентам. Это следует из Федерального закона №424-ФЗ от 27 ноября 2020 года. Последний, в частности, вносит изменения в Налоговый кодекс РФ – во вторую его часть.

Согласно пунктам №9 и №10 закона №424-ФЗ, в первом абзаце пункта №17.1 статьи 217 и в пункте №1 статьи 217.1 теперь исключаются слова «являющимися налоговыми резидентами Российской Федерации». Закон принят Госдумой 15 ноября текущего года и практический через неделю – 23 ноября – его одобрил Совет Федерации. Уточняется, что пункты №9 и №10 вступают в силу с начала 2020 года.

Нерезидентам можно не платить налог при продаже имущества

Теперь нерезидентам тоже можно не платить НДФЛ при продаже имущества, которое было в собственности больше минимального срока.

Если квартира принадлежала человеку больше трех лет, в 2020 году он может продать ее вообще без налога.

Значит, при продаже квартиры за 3 млн рублей в декабре 2020 года нерезидент Сергей заплатит России миллион рублей, а при продаже той же квартиры в январе 2020 года он может не платить вообще ничего.

Поясним на примере. Сергей — гражданин России. У него российский паспорт. Но Сергей любит путешествовать и больше полугода живет с девушкой в других странах. За 12 месяцев подряд Сергей бывает в России меньше 183 дней. И хотя он говорит на русском, у него в России живет семья, а российские компании платят ему зарплату, для расчета НДФЛ он нерезидент.

Это видео недоступно

=================================Продавец обязан уплатить налог с дохода, полученного от продажи недвижимости(квартиры) в 2020 году. Какие #налоги нужно платить при продаже квартиры в зависимости является ли данный продавец квартиры в 2020 году резидентом или нерезидентом РФ.

Как правильно рассчитать налог с продажи квартиры тем, кто продал недвижимость ранее истечения 5-го или 3-го срока владения.

И главное, как пользоваться налоговым вычетом (можно ли нерезидентам РФ получить льготы или нет) и уменьшать сумму уплачиваемого налога — об этом поговорим в этом видео

=================================

➜ С января 2016 года в Налоговый кодекс внесли изменения, которые касаются налога с продажи недвижимости. Увеличен льготный срок владения недвижимостью- 5 лет, позволяющий не платить налог с дохода, полученного от продажи недвижимости.Теперь налог привязан к кадастровой стоимости объекта.

Если Вы получили полезную информацию из моего видео, поставьте, пожалуйста, лайк и подпишитесь на канал. Спасибо!Если Вы рассматриваете покупку недвижимости в Чебоксарах или вторичное жилье в Чебоксарах, тогда предлагаем познакомиться с нашей компанией. Налог Чебоксары.

►Компания АН «ЭлИум» занимается продажей квартир (вторичное жилье и новостроек) в Чебоксарах.

Нашим клиентам мы предоставляем полный подбор всех квартир и помогаем в покупке понравившихся квартир по наилучшей цене.: Ответственность членов правления тсж в законах рф

15 апреля 2020 г. статья 9 ФЗ-424 от 27.11.2020 г. была дополнена п.8.1. : «Положения пункта 17.1 статьи 217 и пункта 1 статьи 217.

1 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении имущества вне зависимости от даты его приобретения .»

Илья, добрый день! Для меня сейчас вопрос определения ставки налога стоит очень остро. На конец 2020 буду нерезидентом. Недвижимость получила в дар в 2015 году от члена семьи. Хочу прояснить ситуацию прежде чем заниматься продажей.

Районная ФНС в устной консультации дала ответ, что действие изменений на меня не распространяется. Однако, доверять компетентости сотрудников районной ФНС не приходится.

Есть ли у Вас ответ из ФНС с разъянениями по данному спорному вопросу?

Благодарю.

Налог с продажи квартиры в 2020 году

Если объект получен продавцом по дарственной. Дарение близкими родственниками квартиры регулируется нормами семейного права. Подаренная квартира при продаже не облагается НДФЛ.

При наследовании. Если объект получен продавцом по наследству он также не будет облагаться подоходным налогом.

Государство пополняет казну за счет налогов, поэтому постоянно ужесточает налоговую политику относительно недобросовестных плательщиков.

Регулирует налогообложение в России Налоговый кодекс РФ, последние изменения в который для физических лиц по налогам с продажи недвижимого имущества были внесены 382 – ФЗ.

Законом был обозначен срок вступления в действие изменений – 1 января 2016 г.

Продажа квартиры нерезидентом

Например, в 2020 году при отчуждении недвижимости стоимостью 5 млн руб. в общем случае нерезидент платит налог с продажи квартиры в сумме 1,5 млн руб. (5 млн руб. х 30%).

Но по новым правилам такой гражданин может получить освобождение от уплаты налога в полном объеме.

Это касается случаев, когда до даты получения денег по сделке продавец обладал имуществом минимум 5 лет (или 3 года, в зависимости от источника получения жилья).

Продажа квартиры нерезидентом в России с 2020 года осуществляется по обновленным правилам – этой категории граждан законодатели предоставили возможность не платить НДФЛ по сделкам реализации недвижимости наравне с резидентами.

Такие поправки в НК РФ были внесены с принятием закона от 27.11.2020 г. № 424-ФЗ.

Норма по освобождению от налогообложения доходов при продаже недвижимости действует для всех категорий граждан РФ при соблюдении условия о минимальном сроке владения (ст. 217.1 НК РФ):

Налог с продажи квартиры нерезидентом

При этом нерезидент имеет право применить положения Конвенции об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал, заключенной между Республикой Казахстан и Российской Федерацией (далее – Конвенция) в части освобождения от налогообложения доходов в виде унаследованного имущества, при представлении документа, подтверждающего резидентство нерезидента, соответствующего требованиям статьи 675 Налогового кодекса.

Доходы в виде безвозмездно полученного или унаследованного имущества, в том числе работ, услуг, за исключением безвозмездно полученного имущества физическим лицом-нерезидентом от физического лица-резидента признаются доходами нерезидента из источников в Республике Казахстан согласно подпункту 30) пункта 1 статьи 644 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс).

Нерезиденты смогут не платить налогов при продаже недвижимости

В конце ноября российское налоговое законодательство претерпело значительную реформу. С 1 января 2020 года налоговых нерезидентов России будут освобождать от выплаты налогов при продаже недвижимости, как и резидентов. Об это говорится в ФЗ №424 от 27 ноября 2020 года. В частности, изменения коснулись второй части закона.

Как объясняют юристы, по факту, отныне налоговые нерезиденты (в частности и те, кто давно живет не в России), продавая недвижимость, которой они владели больше 3/5 лет, будут избавлены от необходимости платить налог на доход.

Налог от продажи недвижимости для нерезидентов

Источник: https://lawcapital.ru/preddogovornye-dokumenty/nalog-s-prodazhi-kvartiry-dlya-nerezidentov-v-2019-godu

Налог на продажу недвижимости для нерезидентов рф в 2020 — Все по закону

Время чтения: 5 мин. ПравоТОК

В 2020 году нас ждут ключевые изменения при оплате налога с продажи недвижимости, в том числе, квартиры:

- добавят еще один критерий, позволяющий продать квартиру без уплаты налога по истечении 3 лет, а не 5 лет;

- появится новая статья в Налоговом Кодексе РФ 214.10 про особенности определения налога с продажи недвижимости, в том числе, полученного в порядке дарения.

Пройдемся по-порядку. Для удобства обозначим фразами «было» «стало». И выделим ключевые моменты.

Положение первое. Минимальный предельный срок владения.

Для недвижимого имущества установлен минимальный предельный срок владения, после истечения которого собственник вправе продать не уплачивая НДФЛ с продажи. Как было, так и оставили. Понятие минимального срока владения не убрали!

Положение второе. Общий минимальный предельный срок владения

Минимальный предельный срок владения квартирой и другой недвижимостью составляет 5 лет (за исключением некоторых случаев, о них ниже). Как было, так и осталось. На налоговых нерезидентов распространяется.

Положение третье. Исключения из общего правила 5 лет

Есть несколько случаев, когда срок владения для освобождения от уплаты НДФЛ с продажи жилья составляет 3 года.

«Было» всего 4 позиции. 3 года владения если:

- по договору дарения от близкого родственника по нормам Семейного кодекса РФ;

- в порядке наследования (право собственности считается с даты смерти наследодателя);

- в результате приватизации:

- по договору пожизненного содержания с иждивением.

«Стало» 5 позиций:

- по договору дарения от близкого родственника по нормам Семейного кодекса РФ;

- в порядке наследования (право собственности считается с даты смерти наследодателя);

- в результате приватизации:

- по договору пожизненного содержания с иждивением;

- при продаже единственного жилого помещения и земельного участка под ним (при наличии такового).

Дополнения касаются только жилых помещений, нежилая недвижимость не подпадает под данный пункт.

Здесь стоит остановится подробно, так как законодатель очень интересно описывает, что подразумевает под единственным жильем.

не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю

Возьмем несколько примеров.

Пример первый. Одна квартира была куплена в 2017 году. В 2020 году решили квартиру продать и купить побольше. Другого жилья в собственности нет. Следовательно, налог с продажи квартиры, приобретенной в 2017 году платить не нужно. Равно, как и подавать декларацию по форме 3-НДФЛ.

Вторая ситуация. Аналогичная, но у одного из членов семьи, мужа, есть еще доля в квартире родителей. В таком случае, супруга налог платить не будет, а муж в обязательном порядке должен подать декларацию по форме 3-НДФЛ, и рассчитать сумму налога к уплате, если его доходы от продажи превысили расходы на покупку.

Посмотреть подробнее

Третья ситуация. Имеется квартира в собственности с 2019 года. В январе 2020 года покупают вторую квартиру. А в феврале 2020 года первую продают.

Нужно ли платить налог с продажи квартиры, купленной в 2019 году? Нет, так как абзац 2 подпункта 4 пункта 3 статьи 217.

1 НК РФ как раз учел данную ситуацию, если квартира куплена за 90 дней до продажи другого жилья, то при расчете налога с продажи жилья она не учитывается.

Обратите внимание, важна дата регистрации перехода права собственности, которая указывается в выписке из ЕГРН. Скриншот ниже, где ее посмотреть.

Обычно это 3 лист выписки из ЕГРН об объекте недвижимостиА теперь представьте. Планировали Вы именно так и поступить, продать квартиру в течение 90 дней после покупки нового жилья, и не успели. Из-за праздников, других проволочек регистрация прошла на 91 день. Будете ли платить налог в таком случае?

К сожалению, да. Поэтому внимательно отнеситесь к срокам продажи, планированию сделки.

Положение четвертое. Утратил силу пункт 5 вышеуказанной статьи, касающийся расчета налога в определенных случаях от 70% кадастровой стоимости

НО, это положение хоть и убрали из ст. 217.1 НК РФ, все равно действует, так как появилась новая статья 214.10 Налогового Кодекса Российской Федерации про особенности определения налога с продажи недвижимости, в том числе, полученного в порядке дарения.

Положение пятое. Налоговый орган вправе самостоятельно рассчитать налог с продажи недвижимости

Согласно положениям ст. 214.10 НК РФ если декларация с продажи квартиры не сдана в налоговую до 30 апреля инспектор сам исчисляет сумму налога. Если у него нет информации о сумме сделке, то расчет идет от налоговой базы в размере 70% от кадастровой стоимости на начало года, когда квартиру продали. Либо если квартира подарена, то от полной кадастровой стоимости.

Пример. Вы продали приобретенную в 2018 году квартиру в 2019 году. Есть обязанность подать декларацию 3-НДФЛ в срок до 30 апреля 2020 года. А Вы забыли об этом. Налоговая получив данные рассчитывает Вам налог.

А теперь чисто по человечески, два ключевых момента, о которых молчат. Не известно, как все будет работать на практике: 1) можно ли будет налог пересчитать, подав уточняющую декларацию.

Если нет, то есть шанс попадания на крупные суммы налога, например, когда Вы хотели заявить о налоге с продажи квартиры и «зачесть» вычетом с ее покупки, но забыли и не успели в срок.

2) в какие сроки будет такое начисление?

Если по закону налоговая рассчитает, то есть шанс, что граждане успеют заплатить налог в срок. А если позже 15 июля (срока уплаты) рассчитают и напомнят, то придется и пени, и штраф, и налог по расчету госоргана выплачивать.

Источник: https://pravottok.ru/nalog/pomennalog/

Налог с продажи квартиры в 2020 году – Про сад и дом

(105,00

Источник: https://yslugiyurista.ru/nalog-na-prodazhu-nedvizhimosti-dlya-nerezidentov-rf-v-2020.html

Налог с продажи квартиры в 2020 году — Про сад и дом

Налог с продажи квартиры рассчитывается на основе кадастровой стоимости. Срок владения недвижимостью для получения освобождения от налога был изменен. Послаблениями законодательства с 2019 года могут воспользоваться граждане, не являющиеся резидентами РФ.

Налоговая льгота по проданной недвижимости

Если продать дом или квартиру не ранее определенного момента, можно не платить 13% с полученного дохода. Освобождаются от налога собственники, владеющие имуществом дольше установленного срока. Основание: статьи 217 и 229 НК РФ.

При определении суммы налога учитываются минимальные сроки, установленные ст. 217.1 НК:

- 3 года – для недвижимых объектов, ставших собственностью налогоплательщика до 2016 года;

- 5 лет – при приобретении объекта после 01.01.2016;

- 3 года – для недвижимости, полученной в результате приватизации, по дарственной, в наследство от родных, по договору ренты;

- 3 года – для любого другого имущества, например, авто.

Период владения отсчитывается с момента оформления прав собственности на недвижимый объект или долю в нем. Дата указана в выписке из Единого Реестра или на сайте Росреестра.

В остальных случаях отсчет срока начинается со дня вступления в наследство, дня приватизации или даты, указанной в судебном решении.

Для жилья, приобретенного через ЖСК, срок отсчитывается с момента подписания приемопередаточного акта.

Минимальные сроки применяются в отношении имущественных сделок не только резидентов РФ, но и нерезидентов, согласно ФЗ № 424.

Новый закон для нерезидентов

С 2019 года действует ФЗ № 424 от 27.11.2018, утвердивший ряд важных изменений для 1 и 2 части Налогового кодекса. Согласно поправкам статьи 2 ФЗ № 424 для п. 17.1 ст. 217 и п. 1 ст. 217.1 НК РФ, нерезиденты частично уравниваются в правах с резидентами.

Нерезиденты, продающие имущество на территории РФ, освобождаются от уплаты 13%, если более 3 или 5 лет владели проданным имуществом.

Ранее они должны были отдать государству все 30% от дохода при любых условиях. Нерезидентом считается российский или иностранный гражданин, который более 183 дней находился заграницей. Данный статус не зависит от гражданства.

Например, Петров С.И. владеет квартирой с 2016 года. Собственник работает заграницей более 183 дней в году. Продав квартиру в 2018 году за 3 миллиона руб., он заплатит НДФЛ – 900000 руб. По новым правилам с дохода от сделки, проведенной в 2019 году, он не будет платить налог, так как срок владения объектом составит 3 года.

Как вычислить НДФЛ при продаже квартиры?

Ставка налога на доходы – 13% для налоговых резидентов, 30% – для нерезидентов, не попадающих под налоговую льготу по срокам.

| Налог с дохода от реализации недвижимости резидентом рассчитывается двумя способами: |

| Ц – цена квартиры, дома;Р – расходы на приобретение объекта;В – вычет на имущество – 1 миллион руб. |

Цена недвижимости зависит от периода владения объектом. Если квартира перешла в собственность налогоплательщика до 01.01.2016, то при расчете учитывается цифра, прописанная в документах. Если недвижимость получена после 01.01.2016, то в вычислениях участвует кадастровая стоимость.

Новые правила оценки цены недвижимости были установлены ФЗ «О кадастровой оценке». Стоимость по кадастру устанавливается государством. Она может существенно отличаться от рыночной цены жилого объекта.

Как вычислить налог с продажи имущества по новым правилам?

Расчет согласно новому законодательству выполняется в следующем порядке

- узнать стоимость объекта по кадастру (КС) на 1 января того года, в котором реализована недвижимость;

- найти 70% от стоимости по кадастру;

- если продажная цена по документам меньше 70% КС, то налог взимается с 70% от стоимости по кадастру;

- если цена больше 70% КС, то НДФЛ уплачивается со стоимости, прописанной в договоре.

Налогооблагаемую базу уменьшают с помощью вычета в 1 миллион руб. или вычета расходов на приобретение жилья. Разрешено использовать только один вычет.

Пример 1. Налог при продаже унаследованной квартиры

В августе 2016 года Морозова М.Н. получила в наследство квартиру. В ноябре 2018 года недвижимость была продана за 2 миллиона. Стоимость по кадастру – 3,5 миллиона руб. Надо ли платить налог с дохода, и в каком размере?

С момента возникновения прав собственника не прошло 36 месяцев, поэтому надо подавать декларацию и платить НДФЛ в 2019 году. Расходы отсутствуют, поэтому налог рассчитывается со всей суммы сделки.

- 3500000 × 0,7 = 2450000 руб. – продажная цена 2 миллиона ниже 70% от КС, поэтому налог вычисляется по стоимости кадастра;

- 3500000 × 0,7 – 1000000 = 1450000 руб. – база для расчета налога с учетом вычета на имущество;

- 1450000 × 0,13 = 188500 руб. – налог к уплате.

Пример 2. Расчет налога при продаже ипотечного жилья

Комаров А.С. приобрел коттедж в ипотеку за 3,5 миллиона руб. в сентябре 2016. В марте 2018 года он продал дом за 3,8 миллиона. Стоимость объекта по кадастру – 3,7 миллиона руб. Продажная цена больше 70% от 3,7 миллионов, поэтому берется в расчет.

За период уплаты ссуды были внесены проценты на сумму 180000 руб. Продавец заплатил за услуги риэлтора 15000 руб.

- 3800000 — 3500000 — 180000 — 15000 = 105000 руб. – налогооблагаемая база за минусом вычета с расходов;

- 105000 × 0,13 = 13650 руб. – налог к уплате.

Пример 3. Расчет налога двумя способами

Долгополова Н.С. приобрела квартиру в мае 2016 года за 2,8 миллиона руб. В августе 2018 она продала жилье за 3,2 миллиона. Кадастровая стоимость объекта – 3 миллиона руб. При подаче декларации налогоплательщику необходимо выбрать один вариант вычета. Для этого надо вычислить налог двумя способами:

- (3200000 — 1000000) × 0,13 = 286000 руб. – сумма налога с учетом имущественного вычета;

- (3200000 — 2800000) × 0,13 = 52000 руб. – налог за вычетом расходов.

Таким образом, применение вычета с расходов на покупку выгоднее.

Заключение

Продать недвижимость без налога можно, если собственник владел ею дольше минимального срока. Данная льгота теперь распространяется на нерезидентов. Если период владения менее 3 или 5 лет в зависимости от типа объекта, налогоплательщик подает декларацию. Для уменьшения НДФЛ применяют один из двух вычетов.

Прочтите также: Платят ли налог с продажи квартиры

© 2019, Про сад и дом. Все права защищены.

(10 5,00 из 5)

Загрузка…

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://prosadidom.ru/nalogi/nalog-s-prodazhi-kvartiry/

Налог на продажу недвижимости для нерезидентов рф в 2020

С 1 января 2020 года физлица-нерезиденты РФ смогут не платить НДФЛ при продаже имущества, которое находилось в их собственности более минимального установленного срока владения. Соответствующая информация была опубликована сегодня на официальном сайте журнала «Налоговая политика и практика», учредителем которого является ФНС России.

Нужно ли отражать в декларации по НДФЛ данные о необлагаемых НДФЛ доходах от продажи имущества? Узнайте из материала «НДФЛ при продаже физлицами собственного имущества» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Налог с продажи квартиры, изменения с 2020 года

Налог с продажи квартиры в 2020 году касается всех тех, кто продает свою недвижимость. С 1 января 2020 году в действие вступил новый закон, актуальный для всех физических лиц, которые получили доход с продажи квартиры и некоторых других видов собственности.

Продажа квартиры менее 3 лет в собственности налог 2020 – это то, что было ранее.

Сейчас же из-за изменений надо платить столько, сколько установлено законом, за проданное имущество, которое было во владении на протяжении срока в пять лет.

Вместе с тем, чтобы физические лица искусственно не решали уменьшить размер налога, занижая цену имущества, сказано, что стоимость должна составлять как минимум 70% от кадастровой.

Налог с продажи квартиры для нерезидентов РФ

По общему правилу, закреплённому в международных источниках права, не допускается с одного и того же лица взимать налоги по одной и той же налогооблагаемой базе дважды, в двух странах. Так что прерогатива по взиманию налога на продажу недвижимости определена той стране, в которой находится недвижимость.

- размер налога равен 30% от стоимости продажи;

- нерезидентом признаётся любое лицо, проживающее за пределами РФ больше полугода;

- на статус нерезидента не влияет гражданство;

- нерезиденты лишены налоговых льгот и привилегий;

- нерезидентам – юридическим лицам крайне невыгодно продавать недвижимость на территории РФ.

Размер налога на недвижимость для нерезидентов в России

На территории Российской Федерации существует определенный налог, который связан с продажей имущества. Конкретно рассматривается ситуация с квартирами.

Если резидент производит данную процедуру, он уплачивает в государственную казну 13 процентов от стоимости сделки.

Для нерезидентов этот показатель значительно выше, и составляет 30 процентов от суммы сделки, оформленной на территории Российской Федерации.

В налоговом законодательстве существуют нормы, согласно которым юридические и физические лица разделяют на резидентов и нерезидентов. Резидентами считаются лица, время нахождения которых на территории страны превышает 183 дня.

Нерезидентами, в свою очередь, принято считать те лица, которые такое же количество времени находятся не на территории Российской Федерации. Собственники, место жительства которых находится за пределами Российской Федерации, относятся к категории нерезидентов.

Иностранцы и граждане, которые отправились на территорию других стран с целью получения дополнительной прибыли, считаются нерезидентами.

Налоговый вычет нерезиденту РФ

- Заключение договора дарения. Это позволит сменить собственника, то есть уйти от уплаты имущественного налога, и избежать уплаты НДФЛ, поскольку дарение не предусматривает получения дохода. Фактически можно даже получить некий расчет за подаренное имущество. Но следует учесть, что таким образом вы ставите сделку под угрозу признания притворной (формальное дарение прикрывает фактическую куплю-продажу). Кроме того, фактически полученный доход – фактически скрытый от налогообложения доход. Его нельзя задекларировать, иначе о сделке (реальной ее стороне) станет известно как минимум налоговикам.

- Заключение договора купли-продажи. Для вас эффект будет такой же, как и при дарении имущества, только можно будет на законных условиях получить и задекларировать доход. Минус – придется заплатить налог с дохода. Вторая сторона сделки, будучи резидентом, в случае перепродажи имущества должна будет заплатить только 13%, а если пробудет в статусе собственника 5 и более лет – 0%. Разумеется, имущественный налог перейдет на покупателя, но он же приобретет и полное право на имущественный вычет, правда, если будут соблюдены все другие условия его получения.

- стандартный – в определенном денежном выражении, размер которого зависит от категории налогоплательщика по социальному, медицинскому, военному или рабочему статусу;

- социальный – распространяется на доходы, перечисленные в виде пожертвований, на пенсионное страхование, потраченные на обучение, лечение и т.п.;

- инвестиционный – на инвестиционную деятельность;

- имущественный – на доходы от продажи имущества, в размере расходов на приобретение или строительство жилья, в том числе в случае использования кредитных средств, и другие доходы и расходы имущественного характера;

- вычеты, связанные с оборотом ценных бумаг и использования других финансовых инструментов;

- профессиональные вычеты, связанные с профессиональной деятельностью по оказанию услуг (выполнению работ), которая осуществляется нотариусами, адвокатами, ИП, самозанятым населением, лицами, работающими по гражданско-правовым, авторским договорам.

Источник: https://yrokurista.ru/grazhdanskoe-pravo/nalog-na-prodazhu-nedvizhimosti-dlya-nerezidentov-rf-v-2019