Налог на недвижимость при усн 2020 рб

Упрощенная система налогообложения в Беларуси в 2019 году | УСН в РБ, изменения в УСН в 2016 году

Справочник » Упрощенная система налогообложения в Беларуси

Упрощенная система налогообложения (УСН) в Беларуси – специальная схема, характеризующаяся относительной легкостью выплаты отчислений в фонд государства. Использовать УСН могут небольшие организации и ИП, если они соблюдают установленные критерии. Существующие ограничения зависят от численности сотрудников, величины выручки, типа деятельности.

Кто и когда может использовать УСН?

В Налоговом кодексе РБ (ст. 327) сказано, что применять или переходить на упрощенную систему налогообложения в Беларуси имеют право юр. лица, ИП, нотариусы и адвокаты, если соблюдаются критерии:

- усредненное число служащих организации, не оплачивающей НДС при УСН, не больше пятидесяти работников;

- усредненное число служащих организации, оплачивающей НДС при УСН, не больше ста работников;

- величина валовой выручки возрастающим итогом за девять месяцев не выше установленного значения, например, для ИП (как оплачивающей, так и не оплачивающей НДС) – не больше 315 000 белорусских рублей.

С 2019 года использовать упрощенную систему налогообложения правомочны также УП, где собственник имущества – некоммерческая организация, и юр. лица, имеющие долю участия некоммерческих организаций РБ в их уставном фонде больше 25 %.

Не имеют права применять упрощенную систему налогообложения в РБ предприятия и ИП, которые занимаются определенной деятельностью, а именно:

- выпускают подакцизную продукцию;

- продают ювелирные и иные изделия, выполненные с применением драгоценных камней и металлов;

- предоставляют в аренду/лизинг или другое пользование дома, здания, места для машин, которые не являются их собственностью;

- продают права на обладание торговой маркой, фирменным названием, знаком обслуживания и пр.;

- работают в области игорного бизнеса;

- осуществляют риэлтерскую и страховую деятельность;

- зарегистрированы, как простое товарищество;

- учреждения банков, МФО;

- резиденты туристических парков и свободных экономических зон;

- иные виды деятельности, предусмотренные белорусским законом.

Условия перехода и прекращения УСН с 2019 года

Чтобы применить УСН, необходимо после регистрации юридического лица в течение 20 рабочих дней предоставить в службу по налогам и сборам соответствующее уведомление в установленной форме.

Перевод на УСН с иной системы возможен с начала нового календарного года, если накануне инспекторам налоговой службы было представлено надлежащее уведомление (сроки подачи с 1.10. по 31.12.).

Если налогоплательщик не имеет права поменять систему, то налоговая служба присылает отказ (в срок – 10 дней).

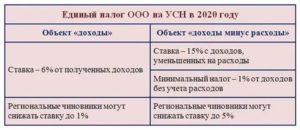

Ставки по УСН:

- 5% — для налогоплательщиков, которые не используют НДС;

- 3% — для тех же лиц, которые используют НДС;

- 16% — за нереализованные доходы (неустойка за нарушение контрактных условий, возмещение от нанесенного ущерба и пр.).

Оплата по УСН должна быть переведена не позже 22-го числа месяца, который следует за минувшим отчетным периодом.

для организаций:

- усредненное число сотрудников превысило сто человек с начала года;

- валовая выручка нарастающим итогом в течение календарного года превысила установленное значение (с 2019 года эта цифра составляет 1 949 208 белорусских рублей);

- превышают критерии использования УСН без НДС, при этом не определено использование УСН с НДС;

для ИП:

- валовая выручка нарастающим итогом в течение календарного года превысила установленное значение (с 2019 года эта цифра составляет 420 000 белорусских рублей).

Прекратить применение УСН могут организации и ИП, если они сами принимают это решение или начали вести деятельность, когда запрещается использование упрощенной схемы.

Основные плюсы применения УСН:

- налог уплачивается 1 раз в квартал (кроме налогоплательщиков по УСН с уплатой НДС ежемесячно);

- снижение общей величины налогов (исключаются выплаты в местные органы, отчисления в инновационные фонды);

- упрощается механизм расчетов, потому что база налогообложения – это валовая выручка, чтобы установить величину налога достаточно определить значение % от базы;

- упрощается документооборот и бухучет, отдельные категории налогоплательщиков могут вести Книгу учета расходов и доходов.

Механизм заполнения учетной Книги достаточно простой, поэтому можно не привлекать специалиста для расчета и учета упрощенной системы налогообложения. Фактически это может быть использовано, но нужно заниматься установленными видами деятельности и иметь небольшие обороты, что позволяет не выплачивать НДС.

Если обратиться к Налоговому кодексу, несмотря на то, что плательщик использует УСН, он не освобождается от других финансовых обязательств перед государством, в том числе:

- подоходный налог (составляет 13% от общей величины личных доходов), кроме ИП в отношении их доходов;

- разные виды пошлины (государственная, патентная, при пересечении белорусских границ и пр.);

- налог на прибыль для тех доходов, что не попадают в УСН;

- вычеты в фонд соцзащиты;

- на добычу природных ресурсов;

- утилизационный сбор и прочие виды отчислений.

В итоге получается, что применение УСН приводит к существенным преимуществам.

Однако ИП и руководителям организаций не стоит расслабляться и полагать, что достаточно оформить в банке РКО, чтобы спокойно заниматься бизнесом.

Нельзя допускать ошибок в документообороте, ведь их рано или поздно кто-нибудь да заметит. А нарушение законодательства приводит к наложению значительных штрафных санкций.

Источник: https://benefit.by/info/uproshhennaya-sistema-nalogooblozheniya/

Налог на недвижимость при усн 2020 рб

В соответствии с пунктом 2 статьи 287 НК организации и индивидуальные предприниматели, применяющие общий порядок налогообложения либо особый режим налогообложения (кроме УСН) и изъявившие желание перейти на УСН, должны с 1 октября по 31 декабря года, предшествующего году, в котором они претендуют на применение УСН, представить в налоговый орган по месту постановки на учет уведомление о переходе на УСН, содержащее информацию о размере валовой выручки за первые девять месяцев текущего года, численности работников организации в среднем за этот период, определенной в соответствии с частью второй пункта 1 статьи 286 НК.

При применении упрощенной системы без уплаты налога на добавленную стоимость численность работников организации в среднем за период с начала года по отчетный период включительно превысила 50 человек и (или) валовая выручка организаций нарастающим итогом в течение календарного года составила более 1 058 400 BYN, такие организации также вправе перейти на применение упрощенной системы с уплатой НДС.

Упрощенная система налогообложения

- производители подакцизных товаров;

- продавцы ювелирных изделий, имущественных прав;

- резиденты свободных экономических зон и парков,

- организации, занимающиеся деятельностью предполагающей другие виды налогообложения, в т.ч. плательщики единого налога;

- банки и микрофинансовые организации;

- бывшие плательщики УСН отказавшиеся от использования этой системы добровольно или в связи с превышением определенных законом показателей, например размера валовой выручки.

Вариант учета по Книге сравнительно прост, что позволяет части предпринимателей обходиться при расчете налогов без постоянной помощи бухгалтера. На практике такое возможно при занятии одним видом деятельности и сравнительно небольших оборотах, позволяющих не платить НДС.

2020 год: льготы по налогу на недвижимость для организаций, применяющих УСН

Применяющие УСН бюджетные организации, республиканские государственно-общественные объединения, а также организационные структуры РГОО «ДОСААФ», созданные в виде юридических лиц, также не исчисляют и не уплачивают налог на недвижимость по зданиям, сооружениям и передаточным устройствам сверхнормативного незавершенного строительства.

– п. 2 ст. 185 НК дополнен новым подп. 2.5, согласно которому не признаются объектом обложения налогом на недвижимость объекты сверхнормативного незавершенного строительства у плательщиков налога при УСН, являющихся республиканскими государственно-общественными объединениями, а также организационными структурами РГОО «ДОСААФ», созданными в виде юридических лиц;

Руп — белстройцентр

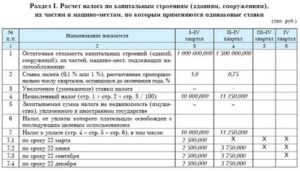

Исчисление и уплата налога на недвижимость по капитальным строениям (зданиям, сооружениям), их частям, машино-местам (за исключением капитальных строений (зданий, сооружений), их частей, машино-мест, сданных в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование) не производятся организациями, у которых общая площадь капитальных строений (зданий, сооружений), их частей, машино-мест, находящихся в собственности, хозяйственном ведении, оперативном управлении (в том числе переданных в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование), а также в пользовании в случаях, указанных в ч. 1 п. 1 ст. 184 НК, не превышает 1500 кв. м (абз. 1 ч. 1 подп. 3.13.1 п. 3 ст. 286 НК).

– представляет в налоговые органы декларацию по налогу на недвижимость с внесенными изменениями не позднее 20-го числа третьего месяца квартала, следующего за кварталом, в котором утрачен статус плательщика налога на недвижимость (ч. 2 п. 10 ст. 189, ч. 3 подп. 3.13.1 ст. 286 НК).

Рекомендуем прочесть: Сколько стоит вступить в наследство

Какие налоги платят ИП в Республике Беларусь

- розничной торговлей (зависит от того, какими товарами торгуете);

- предоставлением технического обслуживания;

- общественным питанием;

- ремонтом авто;

- производством мебельной продукции;

- пошивом одежды или её ремонтом;

- ремонтом бытовых и личных предметов;

- деятельностью в сфере красоты: парикмахерские, салоны красоты;

- перевозкой людей;

- перевозкой мебели;

- некоторыми видами ремесленной деятельности;

- репетиторством;

- уборкой квартир и т. д.

- местных, от деятельности, предусматривающей выплату единого налога;

- на изъятие природных ресурсов;

- экологического;

- НДС, связанного с реализацией услуг и продукции при имущественных правах на территории РБ;

- подоходного, исчисляемого на доходы от деятельности, указанной в перечне бизнесов, при которых выплачивается единый налог.

Налог на недвижимость с 1 января 2020 года

Власти в регионах сами определяют налоговую ставку в зависимости от категории жилья.

Например, в Москве для недвижимости стоимостью до двадцати миллионов рублей ставка равна 0,15%, за жилье стоимостью до пятидесяти миллионов рублей придется уплатить налог по ставке 0,2%.

Недвижимость стоимостью до трехсот тысяч рублей обойдется уже в налоговом исчислении в 0,3%, а владельцы апартаментов будут платить налог по ставке 0,5%.

- вся недвижимость жилого типа;

- незавершенное строительство жилого типа;

- цельный недвижимый комплекс, имеющий хотя бы одно помещение жилого типа;

- парковочное место и гаражное строение;

- хозпостройки , построенные на земельном участке, отведенного под строительство дома, и занимающие площадь не более 50 квадратных метров.

Ставки акцизов установлены в приложении 1 к Налоговому кодексу РБ (далее – НК) и они подвергаются корректировке с целью предотвращения потерь бюджета в ходе инфляционных процессов, так как эти ставки установлены в белорусских рублях.

НК – 2020 также предусмотрено установление ставок акцизов в приложении 1 к нему. Сравним ставки акцизов, которые будут применяться в первом полугодии 2020 г., со ставками акцизов второго полугодия 2020 г.

(С 1 февраля 2020 года по 31 декабря 2020 года ставки акцизов на подакцизные товары были установлены Указом от 25.01.2020 № 29).

Источник: https://yrokurista.ru/ugolovnoe-pravo/nalog-na-nedvizhimost-pri-usn-2019-rb

Усн – 2020: основные изменения

Весь 2019 год активно обсуждалась новость о возможной отмене декларации по УСН. Но пока законопроект, предполагающий внесение соответствующих изменений в Налоговый кодекс РФ, завис на этапе общественных обсуждений с 14 марта 2018 года.

В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов» Минфин обозначил снижение административной нагрузки на предпринимателей за счет отмены представления налоговых деклараций ИП на УСН с объектом налогообложения «доходы», так как они и так в обязательном порядке применяют ККТ, которая передает фискальные данные в налоговые органы. И по сути декларация дублирует функцию.

Но пока декларация по УСН (форма утверждена Приказом ФНС РФ от 26.02.2016 N ММВ-7-3/99@) по-прежнему должна представляться ИП не позднее 30 апреля (ст. 346.23 НК РФ). И если ее отмена произойдет, то уже не раньше 2020 года.

Переходный налоговый режим при превышении лимитов по УСН

В планах Минфина также освободить компании от необходимости восстановления налогового учета и обязательств по уплате налогов, от которых они были освобождены в связи с применением УСН, в ситуации, когда они выходят за лимиты по максимальному уровню доходов и среднесписочной численности работников.

Сейчас для спецрежима действуют такие требования: не более 100 наемных сотрудников и доход не выше 150 млн руб. И ИП теряет право на применение «упрощенки» в случае выхода за рамки этих лимитов.

В 2020 году Минфин предлагает установить «вилку» доходов и численности персонала:

- по доходам — от 150 до 200 млн руб.;

- по численности персонала — от 100 до 130 наемных сотрудников.

Инициатива законодателей заключается в следующем: если компания в течение года выходит за рамки нижнего уровня лимитов, то он не лишается права применять УСН, но обязуется уплачивать повышенную налоговую ставку:

- для УСН «доходы» — 8 % (вместо 6 %);

- для УСН «доходы минус расходы» — 20 % (вместо 15 %).

Если в следующем году, после того как были превышены установленные лимиты, предприниматель возвращается к первоначальным лимитам, то по итогам следующего года налог он уже платит по стандартным ставкам — 6 % и 15 %.

Возможность применять УСН теряется в случае нарушения лимитов второго уровня.

Страховые взносы в 2020 году

Суммы фиксированных взносов в пенсионный фонд и на медицинское страхование вырастут в 2020 году и в общем объеме составят 40 874 руб., из которых ИП «за себя» придется заплатить:

- в ПФР — 32 448 руб. (если величина дохода не превышает лимит в 300 000 руб.);

- в ФОМС — 8 426 руб.

Подробнее об уплате страховых взносов в 2020 году читайте в отдельной статье.

Сдавайте отчетность в три клика. Сервис сам готовит платежки в ПФ и ФОМС, уменьшает налог на взносы и формирует отчеты.

Узнать больше

Предельные базы для исчисления страховых взносов в 2020 году

Согласно Постановлению Правительства РФ от 06.11.2019 № 1407, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством устанавливается сумма, не превышающая 912 000 руб. нарастающим итогом с 1 января 2020 года.

Предельная величина базы для исчисления взносов на обязательное пенсионное страхование — сумма, не превышающая 1 292 000 руб. нарастающим итогом с 1 января 2020 года.

Онлайн-кассы для «упрощенцев» в 2020 году

Согласно ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ, в следующем году «упрощенцев» коснутся два основных изменения.

1. Те, кто торгует товарами через торговые автоматы, обязаны с 1 февраля 2020 года отражать на дисплее таких торговых автоматов QR-коды. Эти коды нужны покупателю для скачивания — так он сможет получить свой кассовый чек.

2. Те, кто продает маркированные товары, должны применять специальные фискальные накопители, передающие данные о кодах маркировки. Если компания уже сейчас используете фискальный накопитель, то его можно применять до истечения срока действия. После этого нужно будет купить новый фискальный накопитель, передающий данные о кодах маркировки.Закажите фискальный накопитель в зависимости от вида бизнеса. Доставим, заменим, подключим.

Узнать подробнее

Что такое УСН-онлайн?

В 2019 году ФНС ввела в официальные сообщения такой термин, как «УСН-онлайн».

Заместитель руководителя ФНС России Дмитрий Сатин летом 2019 года сообщил, что предприниматели на спецрежиме УСН-онлайн и применяющие онлайн-кассы смогут в 2020 году избавиться практически от всей отчетности. В этом случае налоговая сама рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату.

По сути, УСН-онлайн означает лишь то, что малый бизнес, который работает на УСН и использует в расчетах ККТ, освободят от заполнения отчетности. Такие компании смогут в будущем не вести книгу учета доходов и расходов. Но пока конкретики по этому вопросу нет, они по-прежнему должны вести книгу учета и составлять декларации.

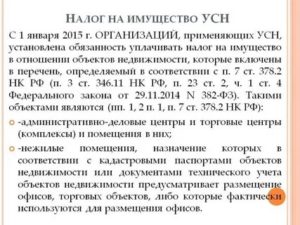

Налог на имущество по кадастровой стоимости

В сентябре 2019 года был принят Федеральный закон от 29.09.19 № 325-ФЗ, который в числе прочих изменений значительно дополнил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Изменения коснулись пп. 4 п. 1 ст. 378.2 НК РФ.

Позже президентом был подписан Федеральный закон от 28.11.2019 № 379-ФЗ, который уточнил расширенный перечень объектов. Так, с 2020 года под налогообложение по кадастровой стоимости попадут следующие объекты:

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения (офисы, торговые объекты, объекты общепита и бытового обслуживания);

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Судя по всему, цель новшества заключается в том, чтобы прикрыть серые схемы, которыми пользуются компании, чтобы в ряде случаев не платить налог с имущества.

Так, если компания учитывает объект как товар, то она платит налог, а если как основное средство, то не платит. Этой лазейкой компании и пользовались.

В результате получалось, что недвижимость, которую они покупали для перепродажи, они учитывали как основное средство и, следовательно, не платили c него налог.

Изменения в законодательстве подразумевают, что компании будут платить налог на имущество с любого жилья, собственниками которого являются, а также с гаражей, строений на земельных участках и других объектов, перечисленных выше.

Каникулы для ИП и малого бизнеса

В 2020 году для впервые зарегистрировавшихся ИП на УСН будут последний год действовать налоговые каникулы, которые позволят им применять нулевые налоговые ставки. Воспользоваться льготой можно не более двух налоговых периодов с момента регистрации ИП.

При этом деятельность предпринимателя должна быть связана с производством, социальной сферой или наукой (подробности лучше уточнить в конкретном субъекте).

Кроме того, есть еще одно условие, без которого налоговые каникулы действовать не будут: доля услуг, работ или товаров, на которые распространяется нулевая налоговая ставка, должна составлять не менее 70 % от общего дохода ИП.

Со списком субъектов, где действуют налоговые каникулы, можно ознакомиться в этой статье.В 2020 году продолжат действовать и надзорные каникулы. Малый бизнес может спокойно вести деятельность до 31 декабря 2020 года, так как на плановые проверки в отношении них, как установил Федеральный закон от 25.12.2018 № 480-ФЗ, будет действовать запрет.

А что с ндфл в 2020 году?

По НДФЛ запланировано много новшеств: и изменение сроков по сдаче отчетности, и введение новых контрольных соотношений для отчетов по НДФЛ, и обновление правил для сдачи электронной отчетности. Подробнее об этом и не только мы писали в статье «НДФЛ — 2020: основные изменения».

Источник: https://kontur.ru/articles/4535

Повышение налогов в России с 2020 года: полный перечень

С 1 января 2020 года в России произойдет резкий рост налогов для компаний и ИП. Особенно вырастут налоги у малого бизнеса. Журнал «Упрощенка» подготовил полный перечень налогов, которые вырастут в 2020 году.

Рост налогов на зарплату

С 1 января 2020 года будет увеличен федеральный и региональный МРОТ. Он вырастет с 11 280 до 12 130 рублей. Поэтому зарплату придется поднять, подробности в статье журнала Индексация зарплаты: кому и на сколько поднять оклады, чтобы не придрался трудинспектор. А значит, вырастет налоговая нагрузка. Ведь с зарплаты уплачивается НДФЛ (ставка 13%) и страховые взносы (ставка 30%).

С 1 января 2020 года вырастет на 10% предельная база по страховым взносам. Это зарплата за год, с которой платятся взносы в ПФР и ФСС. А значит, и взносов бизнес будет платить больше.

Все изменения в налоговом законодательстве с 2020 года Опасные изменения в ТК РФ с 2020 года Глобальные изменения по УСН с 1 января 2020 года

Новая ставка НДФЛ с зарплаты

В России изменится ставка НДФЛ, к которой привыкли все бухгалтеры. Из-за этого работать бухгалтеры будут по-новому.

Вместо ставки 30% к нерезидентам будет применять ставка 13%. Поэтому считать налог бухгалтерам станет легче.

«Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — сказано в документе.

Напомним, чтобы стать резидентом РФ, надо пробыть в РФ 183 дня в году. Эти значения Минфин тоже хочет поменять. Срок сократиться до 90 дней.

«Сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев», — сказано в документе.

Помимо сокращения срока пребывания физического лица на территории РФ до 90 дней предлагается установить более гибкие критерии определения налогового резидентства физических лиц.

Эти критерии предполагается применять в тех случаях, когда физическое лицо находится в стране меньше 90 дней.

Это будут такие критерии, как наличие недвижимости, личных и экономических связей, место проживания (домициль), гражданство.

Новая ставка взносов

Ставка пенсионных взносов зафиксирована на уровне 22%. Об этом сообщил министр финансов Антон Силуанов. Закон принят.

«Правительство РФ предлагает на бессрочной основе зафиксировать тариф страховых взносов на обязательное пенсионное страхование в размере 22% с предельной величины базы для обложения взносами и 10% сверх предельной величины», — сказал Силуанов.

Силуанов напомнил, что сейчас тариф пенсионных взносов по НК РФ составляет 26%, однако на льготный период до 2020 года ставка снижена до 22%. Эта ставка уже сохранена и после 2020 года, сообщил министр.

Ставка НДС

В 2019 году ставка НДС была увеличена с 18 до 20%. Льготная ставка на детские и социально значимые товары осталась на уровне 10%. См. перечень социально значимых товаров. В 2020 году ставка НДС будет сохранена на уровне 20%.

Напомним, малый бизнес ставка НДС не затронула Это связано с тем, что малый бизнес на УСН, ЕНВД и патенте не платит НДС. Такое освобождение прописано в Налоговом кодексе.

Статья 346.11 НК РФ, пункт 2: Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций…, налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Акцизы на бензин, водку и сигареты

С 1 января 2020 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты.

Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены.

Рост ЕНВД с 2020 года

Плательщики ЕНВД будут платить налог с 1 января 2020 года с учетом новых сумм. Это следует из проекта приказа Минэкономики. С 1 января 2020 года все вмененщики должны будут платить на 5% больше.

ЕНВД — вмененый налог. Он зависит от вида деятельности, площади помещения и других факторов. Не важно, сколько вмененщик заработал — много или мало — он должен заплатить фиксированную сумму налога.

В расчете налога участвует коэффициент инфляции под названием К1. В 2019 году он составляет 1,915.В 2020 году К2 составит 2,009.

Зная это нетрудно посчитать, что с 2020 года вмененщики будут платить ЕНВД почти на 5% больше, чем в 2019 году:

- 2,009 / 1,915 x 100 % = 104,9

Кстати, К2 на 2020 год по всем муниципалитетам тоже стали известны, поэтому и там будет корректировка. Смотрите таблицу К2 по всем регионам на 2020 год.

Повышение налогов на упрощенцев

Ранее был утвержден список видов деятельности для льготной ставки взносов 20%. Данный тариф применялся упрощенцами до конца 2018 года. С 2019 года все льготы отменены. Поэтому и в 2020 году упрощенцы должны платить взносы наравне со всеми по ставке 30%.

Однако есть два послабления для упрощенцев, которые должны вступил в силу с 2020 года. Для упрощенцев власть вводить новый режим УСН-онлайн, а также возможность сохранить право на УСН при нарушении лимитов.

Повышение налогов для ИП

С 1 января 2020 года взносы ИП за себя увеличатся на 10%.Взносы в ПФР составят 32 448 рублей, а в ФФОМС — 8 426 рублей (ст. 430 НК РФ). Также останется платеж 1% с доходов.Но есть и хорошие новости для ИП.

Беспрецедентное решение приняло Правительство: считать взносы ИП с учетом расходов. Новая формула позволит предпринимателям существенно сэкономить. Проработать изменения в законе поручено Минфину.

Взносы всех ИП в ПФР за себя состоят из двух платежей:

- Первый фиксированный. За 2019 год — 29 354 руб.

- Второй — с доходов. Платеж составляет 1% с доходов за год, превышающих 300 000 рублей.

Правительство предложило внести в формулу расчета второго платежа ИП поправку. Если раньше взносы считали только из доходов. То по новой формуле правительства — с учетом расходов. Далее покажем на примере выгоду новой формулы.

«Минфину, ФНС и Минтруду поручено внести предложения в Правительство о возможности изменения порядка исчисления страховых взносов для предпринимателей, находящихся на упрощённой системе, по формуле 1% от суммы «доходы – расходы», — сказано в сообщении Правительства.

Налог на самозанятых распространят на всю Россию

В 2019 году закончился эксперимент с налогом на самозанятых. Минфин решил распространить с 2020 года этот налог на всю Россию.Новые налоги в РФ с 1 января 2020 годаСписок МинфинаПеречень профессий самозанятых будет фиксированным. Список подготовит Минфин.

В этом случае новый налог распространят на всю Россию.Такое заявление сделал министр финансов Антон Силуанов. Сейчас работать самозанятым можно практически на любой профессии. Есть только ограничения по доходам — не более 2,4 млн. в год.

Этим пользуются работодатели, переводя работников в самозанятые.

«Нам нужно, наверное, четко определить перечень профессий, где такие системы могут работать: водители, предположим, репетиторы. Этот перечень должен быть фиксированным, и в таком случае мы будем готовы распространять этот механизм на субъекты», — скачал Силуанов.

Выгода работодателя очевидно: вместо 13% НДФЛ и 30% взносов с доходов самозанятого платится только 6%. Глава Минфин отметил, что если ограничить профессии для выбора нового режима, то это позволит перевести на новый налог все регионы. Сейчас налог действует только в Москве и области, Калужской области, Татарстане.

Новости по темеНовый налог с зарплаты появится в РоссииДля ИП введут новый налог в 81 регионе РФНовый налог на газировку ударит по упрощенцам

Кто может применять новый налог на самозанятых

Новый спецрежим не вправе применять физлица, которые:

- продают подакцизные товары и товары, на которые обязательна маркировка;

- перепродают товары, имущественные права;

- добывают и продают полезные ископаемые;

- ведут деятельность в интересах другого лица по договорам поручения, комиссии, агентирования;

- оказывают услуги по доставке товаров и приему платежей за товары в интересах других лиц. Исключение — эти же услуги, если физлицо применяет ККТ, которую зарегистрировал продавец. Тогда при доставке можно применять новый спецрежим.

Ставка налога зависит от того, от кого человек получил доход:

- Если от физлица, то налоговая ставка — 4 процента.

- Если услуги заказали предприниматели и организации, ставка составит 6 процентов.

Налог считает с доходов, при этом уменьшать доходы на расходы нельзя. Расчет налога ведется в приложении ФНС «Мой налог».

При этом ежемесячно не позднее 12-го числа инспекторы будут направлять через мобильное приложение уведомление о налоге за прошлый месяц.

Если сумма налога менее 100 руб., то уведомление не направят. Эту сумму прибавят к налогу в следующем месяце. Срок уплаты налога – не позднее 25-го числа следующего месяца.

Отмена налога на движимое имущество

Ранее власти решили полностью отменить налог на движимое имущество. Об этом стало известно по итогам заседания Правительства РФ. Изменения распространяются на 2020 год. Поэтому в 2020 году компании не уплачивают налог на движимое имущество.

«Предлагается отменить сложный для бизнеса и дестимулирующий инвестиции налог на движимое имущество. Надеемся на принятие их (налоговых решений) парламентом в весеннюю сессию»,— сообщил министр финансов Антон Силуанов.

Введение налога с кадастровой стоимости имущества

С 2020 года у многих компаниях на малом бизнесе появится обязанность платить дополнительный налог.

Федеральным законом от 29.09.2019 № 325-ФЗ внесены существенные поправки в правила налогообложения налогом на имущество недвижимости компаний.

Изменение № 1. Компании должны платить налог на имущество со всей недвижимости, у которой есть кадастровая стоимость. Сейчас организации платят налог, если владеют помещением в торговом или офисном центре, а объект включен в специальный региональный перечень.

С 2020 года уже не важно, будет ли объект в перечне. Налог потребуется платить с любой недвижимости, у которой есть кадастровая стоимость. Для спецрежимников это означает, что если кадастровая стоимость их имущества определена государством, им придется платить с нее налог. С остального имущества они платить налог по-прежнему не будут.

Если у объекта недвижимости только инвентаризационная стоимость, то налог спецрежимники не платят. В этом случае проект требует исчислить налог с остаточной стоимости, а упрощенцы освобождены от уплаты налога на имущество с такой стоимости (п. 2 ст. 346.11 НК).Изменение № 2. Предельная ставка налога на имущество с кадастровой стоимости для упрощенцев снижена с 2 до 0,5 процента. Регионы не смогут устанавливать тариф выше этого значения в течение трех лет — 2020, 2021 и 2022 годов.

Изменение № 3. Изменились сроки оплаты налогов. Не позднее 1 марта компании должны платить транспортный и земельный налоги. Раньше крайний срок уплаты транспортного и земельного налогов за год определяли регионы и местные власти, но он не мог быть раньше 1 февраля (п. 1 ст. 363, п. 1 ст. 397 НК).

Изменение № 4. За 2020 год компании не будут сдавать декларации по транспортному и земельному налогу. Достаточно рассчитать и заплатить налог. Затем инспекция пришлет сообщение о сумме налога.

Если компания не получит сообщение, то должна уведомить ИФНС о своих автомобилях и земле. К сообщению надо приложить копии документов, подтверждающих регистрацию авто или право собственности на землю.

Кроме того, если фирма хочет получить льготу по налогам, о льготе также надо заявить. Формы заявлений утвердила ФНС приказом от 25.07.2019 № ММВ-7-21/377@.

Статьи по теме в журнале «Упрощенка»

Источник: https://zen.yandex.ru/media/id/593832dfe3cda85cf4157a99/5d9b438a1febd400b191ebe0