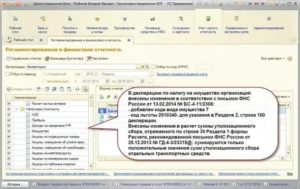

Налог на имущество код 03

Налог на имущество код 03

Процедура согласования должна включать в себя доведение согласовывающим УФНС России по субъекту Российской Федерации до сведения выбранного налогоплательщиком налогового органа, в который будет представляться одна Декларация (один налоговый расчет за каждый отчетный период), информации о согласовании, с одновременным уведомлением налогоплательщика и указанного налогового органа о невозможности изменения в течение налогового периода выбранного налогового органа. При этом согласование с налоговым органом по субъекту Российской Федерации представления одной Декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, в общем порядке должно быть получено до начала налогового периода, за который представляется такая Декларация.

НК РФ 2010224 организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов, — в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг) п. 3. ст.

Код налоговой льготы по налогу на имущество: 2010257

- Регионами были приняты законы, в которых была прописана данная льгота по коду 2010257. При этом там также должно быть указано, что оно стало собственностью не ранее 2013 года.

- Регионами были приняты соответствующие законы и прописано, что льготного налогообложения не имеется.

- В этом случае налоговая ставка в 2020 году не должна быть выше 1,1%.

- Субъектом РФ не принимались никакие законы по льготному налогообложению движимого имущества. Как и в предыдущем варианте, компании и предприятия обязаны будут заплатить налог, но не более 1,1%.

Согласно данному Закону, подобная льгота по начислению налога на всю собственность, приобретенную после 01.01.2013, может применяться к организациям и компаниям только в том случае, если субъектом России было вынесено решение о подписании соответствующего закона.

Данные изменения четко прописаны в статье 381.1 НК, пункт 1.

База, льготы, коды налоговых периодов на имущество

- 21 – первый квартал.

- 17 – полугодие или два квартала.

- 18 – 9 месяцев или три квартала.

- 51 – первый квартал при ликвидации или реорганизации.

- 47 – полугодие или два квартала при реорганизации или ликвидации.

- 48 – за 9 месяцев или три квартала при реорганизации и ликвидации.

- 34 – декларация по налогу на собственность за целый год – 12 месяцев.

Есть разного рода льготы, как на региональном, так и на государственном уровне.

Причем от уплаты этого налога некоторые могут вовсе освободить, а не только уменьшить платежи. Такого рода платежи не вносятся на протяжении 3 лет, если объекты, поставленные на учет имеют высокую энергоэффективность.

Если имущество используется для строительства и ремонта такого рода льгота действует на протяжении 10 лет.

Коды налоговых льгот по налогу на имущество – 2010257

С 2020 года возможность использования льготы по п. 25 ст. 381 НК РФ стала зависеть от решения о ее применении, принятого в регионе (ст. 381.1 НК РФ).

Причем регионы получили также право самостоятельно определять, кто может воспользоваться такой льготой, в отношении какого имущества и какую ставку будут при этом применять.

Одновременно для такого имущества на 2020 год введена своя особая ставка (1,1%), выше которой регион не может установить свою ставку и которая будет применяться, если регион не ввел льготу или, введя льготу, свою ставку не установил.

Остальное движимое имущество с 01.01.2020 стало расцениваться как облагаемое этим налогом, но в силу п. 25 ст. 381 НК РФ основные средства, поставленные на учет после 01.01.2013, от налогообложения освобождаются. Исключение из этого правила составляет имущество, принятое на учет в результате:

Код льготы по налогу на имущество 2020

- если снижена ставка налога — по строке 200 раздела 2 годовой декларации и по строке 160 раздела 2 расчета по налоговому авансу;

- если снижена сумма налога к уплате — по строке 240 раздела 2 годовой декларации и по строке 190 раздела 2 расчета по налоговому авансу;

- в остальных случаях — по строке 160 раздела 2 годовой декларации и по строке 130 раздела 2 расчета по налоговому авансу.

Общероссийскими преференциями фирмы пользуются в силу прямых норм Налогового кодекса РФ. Шифры федеральных льгот отражают по строке 160 годовой декларации и по строке 130 расчета по авансу налога. Шифры, часто применяемые в отчетности коммерческих юрлиц, приведены в таблице 1.

Код налоговой льготы 2010257 по налогу на имущество в 2020 году

Код льготы 2010257 компании проставляют в отчетности по налогу на имущество с 2020 года. С 1 января 2020 года устнавливают право на льготу региональные власти. Если такое решение местным правительством не принято, налог придется платить. Таким образом, в каждом регионе будут свои правила. Вв можете скачать таблицу регионов, которые установили льготу в этом году.

В прежнем порядке заполнения отчетности этот код отсутствовал. В то же время не было кода для обозначения имущества, необлагаемого налогом в соответствии с п.25 ст.381 НК РФ.

Код 2010257 бухгалтеры применяли для обозначения льготы на основании письма ФНС от 12.12.2014 N БС-4-11/25774@ с рекомендацией обозначать движимое имущество, принятое на учет с 1 января 2013 года и не облагаемое налогом, но в порядке заполнения отчетности этот код не был прописан.

Как выбрать коды декларации по налогу на имущество за 2020 год

В официальном письме Федеральной налоговой службы приведены коды, которые налогоплательщикам необходимо указать в строчке «Отчётный период». Эти цифры подходят для налоговых деклараций, составляющихся для авансовых платежей, пока официальные изменения не будут учтены в соответствующей отчетной форме. О том, какие это коды, рассказывается ниже.

Важно отметить, что налогообложению не подлежат объекты, которые находятся еще на этапе строительства и не сданы в эксплуатацию. По Налоговому кодексу РФ, земельные участки облагаются налогом по другой процедуре, однако все недостроенные здания и конструкции обычно не относят к имуществу, а значит и налог за них оплачивать не нужно.

Налог на имущество код налоговой льготы 2012000

О порядке отражения в разделе 2 Декларации кодов налоговых льгот по налогу, порядок применения которых установлен статьей 381.1 Кодекса.

С 1 января 2020 года налоговые льготы, указанные в пунктах 21, 24 (в части имущества, расположенного в российской части (российском секторе) дна Каспийского моря) и пункте 25 статьи 381 Кодекса, применяются на территории субъекта Российской Федерации в случае принятия соответствующего закона субъекта Российской Федерации.

Согласно подпункту 5 пункта 5.3 Порядка по строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с приложением N 6 к Порядку.

В случае, если для данной категории налогоплательщиков по данному имуществу законом субъекта Российской Федерации не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 раздела 2 Декларации ставится прочерк. При этом, согласно подпункту 10 пункта 5.

3 Порядка по строке с кодом 210 раздела 2 Декларации отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества). Так, например, пунктом 2 статьи 2 Закона Смоленской области от 27.11.

2003 N 83-з «О налоге на имущество организаций» на 2020 год установлена налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9%.

Код льготы 2012400 по налогу на имущество организаций в 2020 году

К объектам регионального значения относят: административные строения, торговые комплексы, которые предназначены или используемые для ведения торговли, оказания услуг, общепита, размещения офисов. Перечень объектов устанавливается ежегодно региональной властью с обязательной публикацией.

Вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, поименованных в подпунктах 1-4 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее — Кодекс).

В отношении указанных объектов налоговая отчетность по налогу представляется в налоговые органы по местонахождению указанных объектов.

При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

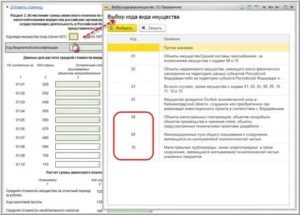

Код вида имущества в декларации по налогу на имущество 2020

К ним можно отнести все объекты, полезный срок использования которых составляет больше одного года. Это имущество предназначено для дальнейшей эксплуатации в профессиональной деятельности, например, в производстве и управлении. Некоторое недвижимое имущество приобретается с целью его дальнейшей реализации и получении прибыли от перепродажи.

При заполнении строки 040 раздела 2.1 декларации по таким объектам код следует указывать слева направо, начиная с первого (левого) знакоместа без учета разделителей в виде точек. При этом в незаполненных ячейках правой части показателя проставляются прочерки.

Налог на имущество код вида имущества 2020

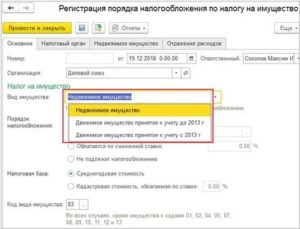

В ней отдельно заполняется раздел по кадастровой недвижимости. Когда подавать декларацию по налогу на имущество организаций в 2020 году Налогом облагают движимое и недвижимое имущество, которое по правилам бухучета отражено на балансе компании в составе основных средств (п.

– раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»; – раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Источник: https://yrokurista.ru/grazhdanskoe-pravo/nalog-na-imushhestvo-kod-03

Налог На Имущество Код Вида Имущества 03

Нужно ли подавать нулевую декларацию по налогу на имущество организаций Нередко налогоплательщиков интересует ответ на вопрос: Обязательно ли предоставление нулевого отчета по налогу с имущества? Ответ зависит от особенностей ситуации.

Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.В Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected] приведен подробный порядок заполнения титульного листа и разделов налоговой декларации. Приведем порядок заполнения некоторых из них.

Строка 210 декларации по налогу на имущество По строке 210 указывается налоговая ставка, которая установлена законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу или видам имущества.

Если таким законом для определенной категории налогоплательщиков по данному имуществу предусмотрена налоговая льгота, по строке 210 нужно указать фактическую ставку с учетом льготы.

Код вида имущества в декларации по налогу на имущество 2019

Внесены изменения в раздел 3. Кроме этого, появилась возможность учета понижающих коэффициентов в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью.

Остальные организации выбирают сами: сдавать декларацию электронно или на бумаге. Состав налоговой декларации по налогу на имущество Налоговая декларация по налогу на имуществу состоит из следующих листов и разделов (п. 1.2 Порядка, утв.

О том, какие это коды, рассказывается ниже. Общие требования Приказом Федеральной Налоговой службы установлены главные требования, которые предъявляются к налогоплательщику при заполнении налоговой декларации и налогового расчёта на кадастровое имущество. Среди них стоит отметить следующие:

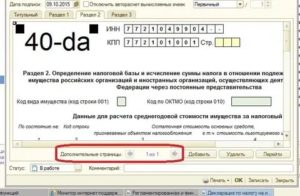

При заполнении Раздела 2 Расчета в отношении объектов недвижимого имущества ЕСГС по строке «код вида имущества» делается отметка 1.При заполнении Раздела 2 Расчета в отношении объекта недвижимого имущества российской организации, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), по строке «код вида имущества» делается отметка 2.

Код вида имущества в декларации по налогу на имущество 2018 автомобиль

- организации, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.В Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected] приведен подробный порядок заполнения титульного листа и разделов налоговой декларации. Приведем порядок заполнения некоторых из них.

Строка 210 декларации по налогу на имущество По строке 210 указывается налоговая ставка, которая установлена законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу или видам имущества.

Если таким законом для определенной категории налогоплательщиков по данному имуществу предусмотрена налоговая льгота, по строке 210 нужно указать фактическую ставку с учетом льготы.

Налог на имущество код вида имущества 2019

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя: Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации по налогу на имущество в 2019 г. дополнена разделом 2.

Кто сдает отчетность Отчитываться по новым формам должны налогоплательщики – то есть организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п.

Код вида имущества в нулевой декларации по налогу на имущество

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.

1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Рекомендуем прочесть: Оставить Свои Номера Без Смены Собственника

Кроме того, в Приказе ФНС РФ от 31.03.2019 № ММВ-7-21/[email protected] уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

Код вида имущества

Напомним, что амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (п. 1 ст. 258 НК РФ).

При отнесении объекта имущества к амортизационной группе организация должна руководствоваться классификацией основных средств, которая в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ).

Ранее классификация основных средств была разработана на базе Общероссийского классификатора основных фондов ОК 013-94С (коды ОКОФ состояли из 9 знаков). С этого года действует новый классификатор ОКОФ «ОК 013-2014 (СНС 2008)» (утв. приказом Росстандарта от 12.12.14 № 2018-ст). При этом обновленные коды ОКОФ могут содержать 12 знаков (а не 9, как раньше).

Код объекта недвижимости указывается по строке 040 «Код ОКОФ» раздела 2.1 обновленной формы отчетности по налогу на имущество. Формат данной строки содержит 12 знакомест и соответствует структуре кодов по ОКОФ, действующих с этого года (XXX.XX.XX.XX.XXX).

Как быть, если объекту основных средств присвоен 9-значный код по старому ОКОФ?

В этом случае цифры кода следует вписывать слева направо, начиная с первого (левого) знакоместа, без учета разделителей в виде точек, отвечают налоговики. А в незаполненных знакоместах (то есть в трех оставшихся) в правой части поля следует проставить прочерки.

Обратите внимание: при сдаче отчетности наиболее комфортно будут чувствовать себя те налогоплательщики, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Там все актуальные формы (а также актуальные проверочные алгоритмы) устанавливаются автоматически, без участия пользователя.

Если данные, которые налогоплательщик ввел при заполнении формы, не соответствуют допустимым значениям, система обязательно предупредит его об этом и подскажет, как исправить ошибки.

Источник: https://www.Buhonline.ru/pub/news/2017/9/12654

Налог на имущество коды

Новости Налогообложения

Налог на имущество организаций

Инвентаризация имущества и Обязательств

Налоговая декларация по налогу на имущество

.

Налог на имущество

Разъяснения ФНС

Коды регионов

ФНС разъяснила информацию об изменениях в налоговой декларации и в расчетах авансовых платежей по налогу на имущество организаций.

Новые формы декларации и расчета авансовых платежей по налогу на имущество организаций утверждены Приказом ФНС от 31.03.2017 N ММВ-7-21/271@.

ФНС считает возможным представление расчетов авансовых платежей по новой форме в случае применения:

— новых налоговых льгот,

— при ликвидации или реорганизации организации в налоговом периоде 2017 года.

В новых формах отчетности:

- исключена обязанность заверять представленные сведения печатью юрлица;

- исключен код вида экономической деятельности по классификатору ОКВЭД;

- раздел 2 дополнен строкой с кодом Кдж;

- дополнен перечень кодов вида имущества и кодов налоговых льгот;

- включен раздел 2.1 для отражения информации о недвижимом имуществе, облагаемом по среднегодовой стоимости;

- скорректирован раздел 3.

Налог на имущество КБК Имущество

Налоговая декларация и Основные изменения

Основная Выдержка из письма ФНС от 14 апреля 2017 г. N БС-4-21/7139@:

Приказ ФНС от 31.03.2017 N ММВ-7-21/271@ применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2017 года.

Приказом в формы налоговой отчетности по налогу на имущество организаций (далее — налог) и порядки их заполнения внесены, в том числе, следующие изменения:

1. Исключена обязанность заверять Декларацию печатью юридического лица;

2. Исключен код вида экономической деятельности по классификатору ОКВЭД;

3. Уточнен порядок согласования одной Декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования);

4. Раздел 2 Декларации дополнен строкой с кодом Кжд, подлежащей заполнению в соответствии со статьей 385.3 НК РФ;

5. Приложение N 5 «Коды вида имущества» к порядку заполнения Декларации дополнено новыми кодами:— Объекты недвижимого имущества, включенные уполномоченным органом исполнительной власти субъекта Российской Федерации в перечень объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость;

— Жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета;

Коды видов имущества Скачать.docx

6. Декларация дополнена Разделом 2.

1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом по среднегодовой стоимости, в отношении которого налог исчислен в Разделе 2 Декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на 31.12 налогового периода;

7. В Разделе 3 Декларации:

— добавлена строка «Код вида имущества»;

— исключены строки, заполняемые в отношении инвентаризационной стоимости объектов недвижимого имущества иностранных организаций за налоговый период 2013 года;

— отредактированы наименования строк, в которых указывается кадастровая стоимость;

— добавлены строки, в которых указывается доля налогоплательщика в праве на объект недвижимого имущества (заполняется только в отношении объекта, находящегося в общей собственности), доля по пункту 6 статьи 378.2 Кодекса;

8. Справочник «Коды налоговых льгот» дополнен тремя кодами льгот (по пунктам 24, 25, 26 статьи 381 Кодекса);

Коды налоговых льгот Скачать.docx

9. Наименования (и коды) отчетных периодов приведены в соответствие с действующими нормами статьи 379 Кодекса.

Коды отчетных периодов скачать.docx

КОДЫ ОТЧЕТНЫХ ПЕРИОДОВ

| Код | Наименование |

| 1 квартал | |

| полугодие (2 квартал) | |

| 9 месяцев (3 квартал) | |

| 1 квартал при реорганизации организации | |

| полугодие (2 квартал) при реорганизации организации | |

| 9 месяцев (3 квартал) при реорганизации организации |

Коды в декларациях

В аналогичном порядке изменена форма и порядок заполнения

расчета по авансовому платежу.

Представление налоговых расчетов по авансовым платежам

ФНС дополнительно сообщила, что в случае представления налоговых расчетов по авансовым платежам (начиная с расчетов за 1 квартал 2017 года), налоговым органам рекомендуется принимать указанные налоговые расчеты.

В случае представления первичных расчетов по авансовым платежам за отчетные периоды 2017 года, уточненные налоговые расчеты за указанные отчетные периоды также должны представляться в соответствии с новым Приказом ФНС от 31.03.2017 N ММВ-7-21/271@.

При ликвидации (реорганизации) организации в налоговом периоде 2017 года (до вступления в силу Приказа), Декларация может быть представлена в соответствии с новым Приказом.

1. Коды к декларации по налогу на имущество приказ N ММВ-7-21271.docx

2. Коды к налоговому расчету по авансовому платежу приказ N ММВ-7-21271.docx

Письма Минфина и ФНС ФНС Как обратиться

ЕНВД ИП УСН ЕСХН Патент и ПСН

Источник: https://nicolbuh.ru/of-dok/envd-3

>Ставка Налога На Имущество Код Вида Имущества 03

Ставка налога на имущество по коду 2010257

При этом исключить могут даже реально работающую компанию.

< < … Отпускные: как рассчитать при изменении окладов и ежемесячных премий Если в течение расчетного периода в организации произошло повышение окладов одновременно с изменением размера других ежемесячных выплат, при определении среднего заработка для расчета отпускных применяется повышающий коэффициент. Правда, возможна ситуация, когда в итоге этот коэффициент будет равен 1. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер. < … Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски. < …

Расчет по налогу на имущество за I квартал: заполняем код льготы для движимого имущества ФНС обобщила рекомендации по заполнению отчетности по налогу на имущество. О большинстве из них мы рассказывали. Сейчас рассмотрим нюансы отражения кода льготы для движимого имущества, принятого на учет с 2013 года.

- либо в соответствии с Инструкцией о порядке присвоения объектам недвижимого имущества условных номеров (утв. приказом Минюста РФ от 08.12.04 № 192);

Источник: https://minakovajulia.ru/kod-vida-imushhestva/

Налог на имущество строка 030

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налог на имущество организаций: заполняем строку 030 раздела 1 декларации по временнным правилам ФНС

ФНС представила временный алгоритм, по которому исчисляется значение строки 030 раздела 1 декларации по налогу на имущество организаций. Он применяется при заполнении декларации начиная с налогового периода 2017 г. при наличии в ней раздела 2 с отметкой 04 по строке «Код вида имущества (код строки 001)».

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Разъяснено, в отношении каких объектов не требуется заполнять раздел 2.1 декларации по налогу на имущество организаций

| Kittipong Udomsom / Shutterstock.com |

В отношении инженерных сетей и технических коммуникаций, не являющихся объектами недвижимого имущества, отдельный блок строк с кодами 010-050 в разделе 2.1 налоговой декларации по налогу на имущество организаций не заполняется (письмо ФНС России от 15 сентября 2017 г. № БС-4-21/18425).

Напомним, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета, если иное не предусмотрено ст. 378-378.2 Налогового кодекса (п. 1 ст. 374 НК РФ).

ФОРМА

Налоговая декларация по налогу на имущество организаций (КНД 1152028)

Налоговый расчет по авансовому платежу по налогу на имущество организаций (КНД 1152028)

Другие формы

При этом здание является результатом строительства, представляющим собой объемную строительную систему, имеющую надземную и подземную части, включающую в себя помещения, сети инженерно-технического обеспечения, а также системы инженерно-технического обеспечения (Федеральный закон от 30 декабря 2009 г. № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»). В частности, к сетям инженерно-технического обеспечения относятся трубопроводы, коммуникации и другие сооружения, предназначенные для инженерно-технического обеспечения зданий и сооружений. Системы инженерно-технического обеспечения состоят из водоснабжения, канализации, отопления, вентиляции, кондиционирования воздуха, газоснабжения, электроснабжения, связи, информатизации, диспетчеризации, мусороудаления, вертикального транспорта (лифты, эскалаторы).

Вместе с тем строки с кодами 010-050 раздела 2.

1 налоговой декларации по налогу на имущество организаций заполняются российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в разделе 2 налоговой декларации (п. 6.1 Порядка заполнения налоговой декларации по налогу на имущество организаций).

Налоговики также отметили, что направленные письмом ФНС России от 25 мая 2017 г. № БС-4-21/[email protected] контрольные соотношения показателей форм налоговой декларации содержат сопоставление показателя стр.141 раздела 2 формы декларации с суммарным значением показателей стр. 050 всех блоков строк раздела 2.1 формы декларации (контрольное соотношение 1.19).

Кроме того, все значения стоимостных показателей декларации должны указываться в полных рублях. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля (п. 2.2 Порядка заполнения декларации).

При этом программным обеспечением по проверке контрольных соотношений показателей декларации планируется реализация допущения возможности различия значения показателя стр.141 раздела 2 и суммарного значения показателей стр. 050 всех блоков строк раздела 2.1 на величину, не превышающую произведение 0,49 руб. на количество заполненных блоков стр. 010-050 раздела 2.1 декларации.

Какая сумма прописывается в строке 030 первого раздела декларации по налогу на имущество

Вопрос: Какая сумма прописывается по строке 030 первого раздела декларации по налогу на имущество?

Ответ: В строке 030 раздела 1 декларации по налогу на имущество отражается сумма налога, которую необходимо доплатить в бюджет по итогам года. Эта сумма определяется как разница между налогом, который вы посчитали к уплате за год, и авансовыми платежами, исчисленными в течение года.

Похожие публикации

Декларация по налогу на имущество представляется в качестве отчетного документа в ФНС только организациями. В течение года, при завершении каждого квартала, налогоплательщики также обязаны подавать Расчеты по авансовым платежам.

Они передаются налоговым органам в 30-тидневный срок после окончания отчетного периода.

Для деклараций по налогу на имущество предусмотрена периодичность представления в ФНС один раз в год – «уложиться» надо до 30 марта в году, следующим за отчетным.

[2]Новая декларация по налогу на имущество

Источник: https://pro-zakon-vsem.ru/nalog-na-imushhestvo-stroka-030/

Фнс выпустила памятку по заполнению декларации по налогу на имущество организаций

В разделе 2.1 декларации (отчету) по налогу на имущество организаций приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости. Заполняется данный раздел следующим образом.

Сдать расчет и декларацию по налогу на имущество по актуальным формам Сдать бесплатно

По строке 010 указывается кадастровый номер объекта (при наличии).

По строке 020 указывается условный номер объекта (при наличии), присвоенный при внесении о нем сведений в ЕГРН:

- либо в соответствии с Инструкцией о порядке присвоения объектам недвижимого имущества условных номеров (утв. приказом Минюста России от 08.12.04 № 192);

- либо в соответствии с Порядком присвоения объектам условных номеров (приложение № 2 к приказу Минэкономразвития России от 23.12.13 № 765).

По строке 030 (ее нужно заполнять только в том случае, если отсутствует информация по строке 010 или 020) указывается инвентарный номер объекта. Это может быть либо инвентарный номер, присвоенный объекту в соответствии с методическими указаниями по бухучету основных средств (утв.

приказом Минфина России от 13.10.03 № 91н), либо инвентарный номер, присвоенный органами технической инвентаризации (например, в соответствии с приказом Минэкономразвития РФ от 17.08.06 № 244, приказом Госстроя от 26.08.03 № 322, приказом Госстроя от 29.12.

2000 № 308, постановлением Правительства РФ от 04.12.2000 № 921).

По строке 050 указывается остаточная стоимость объекта по состоянию на 31 декабря налогового периода.

Строка 040 раздела 2.1 декларации

По строке 040 «Код ОКОФ» раздела 2.1 указывается код объекта недвижимости. Формат данной строки содержит 12 знакомест и соответствует структуре кодов по ОКОФ, действующих с 2017 года (XXX.XX.XX.XX.XXX).

Если объекту основных средств присвоен девятизначный код по старому ОКОФ, то цифры кода следует вписывать слева направо, начиная с первого (левого) знакоместа, без учета разделителей в виде точек. А в незаполненных знакоместах (то есть в трех оставшихся) в правой части поля следует проставить прочерки.

Напомним, что такие же разъяснения содержатся в письме ФНС от 24.08.17 № БС-4-21/16786@ (см. «ФНС разъяснила, как в новой отчетности по налогу на имущество указывать старый код ОКОФ, состоящий из девяти символов»).

Строка 050 раздела 2.1 в случае учета нескольких объектов в качестве одного инвентарного объекта

Также в налоговой службе рассказали, как быть, если у каждого из нескольких объектов основных средств, учитываемых в одной инвентарной карточке с общей первоначальной стоимостью, есть свой кадастровый номер. В таком случае организации следует заполнять несколько блоков строк 010 — 050, указав в каждом кадастровый номер объекта.

При этом в строке 050 каждого блока необходимо вписать остаточную стоимость соответствующего объекта недвижимости.

Она может быть исчислена расчетным путем, исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

Отражение в разделе 2 декларации кодов налоговых льгот

С 2018 года льготы по налогу на имущество в отношении движимых объектов, принятых с 2013 года на учет в качестве основных средств, а также в отношении вновь вводимых объектов высокой энергетической эффективности действуют только в тех субъектах РФ, где приняты соответствующие региональные законы. Об этом сказано в пункте 1 статьи 381.1 НК РФ (см. «Поправки в НК РФ: новый порядок уплаты налога на прибыль, увеличение лимитов для УСН, послабления для ИП на патенте, уточнения по налогу на имущество»).

Как пояснили авторы письма, если с 2018 года в субъекте РФ введена упомянутая льгота (или продлено ее действие), то при заявлении права на эту льготу в строке 160 раздела 2 декларации нужно указать составной показатель, первая часть которого — 2012000, а вторая — реквизиты конкретного закона.

Строка 200 раздела 2 декларации заполняется только в том случае, если законом субъекта РФ установлена льгота в виде понижения налоговой ставки.

В этой строке указывается составной показатель: в первой части нужно вписать код налоговой льготы 2012400, а во второй части — реквизиты конкретного закона (номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется льгота).

В случае, если по данному имуществу пониженная ставка не установлена, то по строке 200 ставится прочерк. При этом по строке 210 отражается налоговая ставка, установленная законом субъекта РФ.

Например, в Смоленской области на 2018 год установлена ставка в размере 1,9% в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью. Следовательно, при заполнении декларации за 2018 год в строке 210 нужно указать ставку 1,9%, а в строке 200 — поставить прочерк.Обратите внимание: при сдаче отчетности наиболее комфортно будут чувствовать себя те налогоплательщики, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Там все актуальные проверочные алгоритмы, которые используют налоговики при приемем отчетности, устанавливаются автоматически, без участия пользователя.

Если данные, которые налогоплательщик ввел при заполнении формы, не соответствуют допустимым значениям, система обязательно предупредит его об этом и подскажет, как исправить ошибки с учетом позиции ФНС.

Бесплатно подготовить, проверить и сдать отчетность через «Контур.Экстерн» можно прямо сейчас.

Для этого понадобится только сертификат квалифицированной электронной подписи (см. «При возникновении проблем со «своей» системой для сдачи отчетности налогоплательщик может бесплатно отчитаться через «Контур.Экстерн»»).

Источник: https://www.Buhonline.ru/pub/news/2018/3/13299