Налог на имущество дарение нк рф

Как рассчитать налог при дарении недвижимости

При получении недвижимости в дар между обеими сторонами — дарителем и одариваемым человеком — заключается соглашение или сделка. При такой ситуации даритель передает свое недвижимое имущество на бесплатной и безвозмездной основе либо обязуется сделать это в будущем.

Облагается ли налогом дарение недвижимости

Договор дарения подразумевает, что человек, получивший недвижимость в дар, получает экономическую выгоду в натуральной (материальной) форме, а потому должен заплатить налог на дарение. Выгода в данном случае — это прибыль, то есть те денежные средства, которые человек должен был бы заплатить, если бы приобретал недвижимость из собственного бюджета.

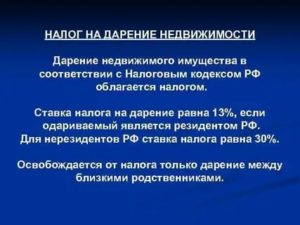

В соответствии с п. 18.1 ст. 217 НК РФ доходами, не входящими в базу налогообложения по НДФЛ, включаются доходы, получаемые от граждан по договору дарения.

Иными словами, при получении подарка от физического лица одариваемый не должен платить налог при дарении.

Однако необходимо иметь в виду исключающий момент этой нормы — при дарении недвижимого имущества и некоторых иных активов физическое лицо все же обязано перечислять НДФЛ в бюджет государства.Налог необходимо перечислить после того, как недвижимость будет зарегистрирована на одариваемого человека в Едином государственном реестре недвижимости (ЕГРН). При этом стоимость недвижимости, с которой уплачивается налог, указывается в договоре, либо используется кадастровая стоимость, если цены в договоре нет.

Налогообложение по договору дарения касается только того физического лица, который получил квартиру в дар, поскольку у него возникает экономическая выгода при заключении договора. Что касается дарителя, то он никакого отношения к налогу не имеет, поскольку не получает какой-либо материальной выгоды от сделки.

Когда не нужно платить налог при дарении

По некоторым договорам налог на дарение недвижимости платить не нужно. Об этом также указывается в п. 18.1 ст. 217 НК РФ.

Согласно этой норме кодекса, если даритель и одариваемый человек имеют близкие родственные связи, то по подаренной недвижимости НДФЛ перечислять не нужно.

К таким людям относятся супруги, дети, братья/сестры и родители, и при этом необходимо учесть следующие моменты:

- налог не перечисляется вне зависимости от того, кто кому из ближайших родственников подарил недвижимость;

- во внимание не берется тот факт, рожденные или усыновленные дети, поскольку усыновленные включаются в категорию ближайших родственников;

- не учитывается, являются ли сестры и братья полнородными или неполнородными (с одним общим родителем), поскольку они также приравниваются к ближайшим членам семьи.

Необходимо отметить особо важный момент: в определенном случае ближайший родственник, получивший в дар недвижимость, все же должен будет заплатить НДФЛ.

Этот момент связан с тем, что одариваемый человек может продать полученную недвижимость, находившуюся в собственности менее 3-х лет.

По законодательству в такой ситуации человек должен заплатить налог, но только с той суммы, которая будет выше 1 млн. руб.

Особенности уплаты налога на дарение квартиры

Если даритель и одариваемый человек не относятся к ближайшим родственникам, но все же имеют отдаленные родственные связи, то налог по договору дарения недвижимости необходимо платить по ставке 13%. Отметим следующий важный момент: обязательным условием такого соглашения должно быть резидентство РФ одариваемого физического лица.

Согласно законодательству РФ к резидентам причисляется физическое лицо, являющееся гражданином РФ и проживающее на территории страны не менее 183 дней. Если человек долгое время проживает заграницей (больше указанного срока для наличия резидентства), то он становится нерезидентом.

И теперь главный момент: если одариваемый человек долгое время проживал в другой стране и получил в дар недвижимость, он должен заплатить налог на дарственную квартиру в размере не 13%, а 30%.

Налог при дарении квартиры рассчитывается исходя из ее стоимости, и при этом выбирается один из вариантов:

- исходя из стоимости недвижимости, указанной в договоре дарения. В этом случае цена должна быть не ниже 70% от кадастровой стоимости;

- исходя из расчета 70% от кадастровой стоимости. Этот вариант используется, если цена недвижимости не указана в договоре дарения.

Для наглядности расчета рассмотрим несколько примеров.

Пример 1. Предположим, в договоре дарения указано, что стоимость квартиры составляет 4 млн. руб. и она соответствует 80% от кадастровой стоимости. В этом случае расчет налога выглядит следующим образом: 4 000 000 * 13% = 520 000 руб.

Пример 2. Допустим, в 1-ом примере квартиру в дар получает племянница, более года проживающая в Чехии. В этом случае налог будет равен: 4 000 000 * 30% = 1 200 000 руб.

Пример 3. Предположим, что стоимость квартиры по договору составляет 3 млн. руб., что равно 60% от кадастровой стоимости. В этом случае невозможно будет не только рассчитать налог, но также и зарегистрировать договор дарения в государственных органах, поскольку он не будет соответствовать действительности.

Пример 4. Если в договоре не прописана стоимость недвижимости, то НДФЛ при дарении квартиры рассчитывается исходя из кадастровой стоимости имущества. В этом случае 70% от кадастровой стоимости будет равно 3,5 млн. руб., а сам налог будет равен: 3 500 000 руб. * 13% = 455 000 руб.

Как отмечалось, налог при дарении недвижимости близкому родственнику платить не нужно, поскольку это обязанность либо дальних родственников, либо людей, не имеющих никакого родства. Однако если близкий родственник получил в дар недвижимость и изъявил желание ее продать до истечения 3-х летнего срока владения, он должен заплатить НДФЛ.

Пример 5. Допустим, дочь получила в качестве дара квартиру с кадастровой стоимостью 3 млн. руб. и решила продать ее до истечения 3-х летнего срока владения по рыночной цене 3,7 млн. руб.

В этом случая она обязана заплатить НДФЛ, но только с учетом предоставляемого имущественного вычета в размере 1 млн. руб.

При таком варианте размер налога будет равен: (3 700 000 — 1 000 000) * 13% = 351 000 руб.

Отметим следующие нюансы, которые могут возникнуть при решении вопроса о том, платится ли налог с дарственной на квартиру:

- срок владения недвижимостью дарителем не берется во внимание, поскольку главным фактором при продаже недвижимости является срок владения ею одариваемым человеком;

- НДФЛ при продаже подаренной доли в квартире рассчитывается аналогично, как и при продаже подаренной целой квартиры, и составляет 13%.

Кто обязан задекларировать доход и заплатить налог

При получении недвижимости по договору дарения и возникновении обязанности по уплате налога необходимо сформировать налоговую декларацию по форме 3-НДФЛ и представить ее в налоговые органы по месту регистрации налогоплательщика.

Расчет может формироваться как на бумажном носителе, так и в электронном виде разными способами — с помощью специальной программы или непосредственно на сайте налоговых органов. Подавать декларацию также можно несколькими способами, а именно:

- при личном посещении налоговой инспекции;

- при участии стороннего лица, представляющего интересы налогоплательщика в соответствии с законодательством РФ;

- через Почту России отправкой заказного письма с описью и уведомлением;

- через телекоммуникационные каналы связи и Интернет.

Отметим, что декларацию необходимо подавать в любом случае — указана ли стоимость недвижимости в договоре дарения или нет. При этом дополнительно вместе с декларацией нужно сформировать сопроводительный пакет документов. На его основании устанавливается, правильно ли рассчитан налог при дарении недвижимости не родственнику или родственнику-нерезиденту.

К такой документации относятся:

- копия паспорта;

- копия договора дарения;

- копии документов о праве собственности на недвижимость;

- справка БТИ и иная техническая документация на объект недвижимости.

Отметим, что необходимо обязательно представлять техническую документацию на недвижимость, поскольку на ее основании налоговики определяют кадастровую стоимость объекта. Кадастровую стоимость объекта можно узнать на сайте Росреестра, для чего в соответствующее поле нужно внести кадастровый номер объекта недвижимости, и информация будет предоставлена в онлайн-режиме.

Кроме того, следует упомянуть о том, что ближайшим родственникам, получившим в дар недвижимость, не нужно платить налог на дарение квартиры.

Соответственно, и декларацию подавать не нужно, однако в некоторых регионах страны налоговые органы считают эту операцию необходимой.В связи с этим при получении недвижимости в дар следует точно узнать у налоговой службы по месту регистрации, надо ли подавать 3-НДФЛ, если не должны платить налог.

Сроки подачи налоговой декларации и уплаты налога

Необходимо не только знать о том, что при дарении квартиры нужно ли платить налог или нет, но также обратить внимание на информацию о том, в какие сроки подавать декларацию 3-НДФЛ и заплатить рассчитанный налог.

Что касается сроков представления документов, то расчет необходимо передать не позднее 30 апреля года, следующего за годом получения недвижимости в дар.

При этом дата устанавливается на момент посещения налоговой инспекции, автоматической отправки через Интернет или штампа Почты России о приеме письма.

Оплату налога необходимо произвести не позднее 15 июля года, следующего за годом получения недвижимости в дар.

Если налог на дарение между близкими родственниками можно не платить, то налог при получении недвижимости в дар от человека, не являющегося родственником, необходимо заплатить в обязательном порядке. В противном случае налоговые органы могут применить к человеку административную ответственность, а именно:

- штраф в размере 20% от суммы НДФЛ, которая была указана в декларации. При повторном аналогичном нарушении сумма штрафа увеличивается до 40% от рассчитанной суммы НДФЛ;

- пеню за просрочку платежа, определяемую по формуле: НДФЛ * ставка рефинансирования * 1/300

Пеня рассчитывается за каждый день просрочки платежа, начиная с 16 июля.

Кроме того, за непредставление декларации 3-НДФЛ предусмотрен штраф в размере 1 000 руб. + 5% от суммы налога за каждый месяц просрочки (начиная с мая).

Пример 6. Налог за подаренную недвижимость составил 351 тыс. рублей. Если на 1 августа декларация не будет подана, а налог не уплачен, то налоговые органы начислят:

- Штраф за декларацию: 1 000 + 351 000 * 5% * 3 мес. = 53 650 руб.

- Штраф за налог: 351 000 * 20% = 70 200 руб.

- Пеня за налог: 351 000 * 7,25% * 1/300 * 16 дн. = 1 357,20 руб.

Источник: https://nalogu-net.ru/kak-rasschitat-nalog-pri-darenii-nedvizhimosti/

Налог на дарение имущества 2020 — не родственнику, родственнику, Налоговый Кодекс, по договору дарения

Про имущественный налог слышали многие. Однако, как это часто бывает, в данном вопросе существует ряд непонятных для большинства населения вопросов. Например, многих интересует, нужно ли уплачивать налог на дарение имущества в 2020 году.

С кого взимается?

При получении недвижимых объектов в дар, налоговой базой будет являться:

- Рыночная стоимость недвижимости. Она исчисляется на момент совершения сделки и сравнивается с кадастровой.

- Договорная. Ее значение указано в договоре дарения, однако она не может превышать рыночную стоимость больше, чем на 20%, но и не может быть занижена более чем на 20%. Эти показатели были актуальны до 2016 года. Сейчас договорную стоимость также сравняли с кадастровой.

- Кадастровая стоимость. После января 2016 года стоимость не может быть меньше 70% от кадастровой. Исключением является тот случай, когда данный показатель неизвестен либо же сумма объекта недвижимости менее 1 млн. рублей.

При дарении части квартиры или дома, сумма налогообложения вычисляется согласно подаренной доли от стоимости имущества по ставке 13%. При не указании стоимость в договоре дарения, налог будет исчисляться от кадастровой стоимости.

Не следует забывать, что налог платит одаряемый, а не даритель. Это обуславливается тем, что даритель не получает никакого дохода от данной операции.

Если после совершения сделки дарения дарителю приходят письмо с требованием задекларировать доход, необходимо подать в налоговый орган объяснительную записку и приложить к ней копию совершения договора дарения.У многих граждан возникает резонный вопрос, как определить стоимость подарка, а соответственно и сумму налога на доходы. Нередко стоимость подарка указывается в договоре дарения. В этом случае это значение используется как размер полученного дохода. В остальных случаях за данный показатель берется рыночная или кадастровая стоимость объекта.

При несогласии гражданина с заявленной кадастровой стоимостью недвижимости он имеет право попытаться оспорить решение налоговой инспекции в установленном законодательством порядке. Для уточнения кадастровой стоимости необходимо обратиться в Росреестр или посмотреть эту информацию в кадастровом паспорте объекта.

Кто освобождается от уплаты?

Согласно Налоговому кодексу налог на дарение недвижимости не оплачивается в следующих случаях:

- при получении в дар денег или имущества, которые не относятся к недвижимости, автотранспорту и ценным бумагам;

- получение имущества от близкого родственника или членов семьи.

Не следует забывать, что если близкий родственник решил продать подаренный объект недвижимости в течение 3 лет после его получения будет обязан уплатить 13% НДФЛ.

Ставка

Если сделка дарения была совершена между физическими лицами, не состоящими в близком родстве, у них возникает обязанность по уплате отчисления в бюджет. Процесс регламентирует ст. 220 НК РФ.

Расчет суммы налога граждане осуществляют самостоятельно. На размер налога будет влиять полученный доход и налоговая ставка:

- 13% для налоговых резидентов РФ;

- 30% для лиц, не входящих в вышеуказанную категорию.

Не следует забывать, что налоговыми резидентами могут быть признаны не только граждане. К примеру, иностранец, получивший вид на жительство в РФ и проживающий на территории страны более 183 дней в году будет являться резидентом.

Напротив, если россиянин имеет вид на жительство в другом государстве и проводит на территории РФ менее полугода в год, он резидентом считаться не будет.

Также не следует забывать ряд нюансов:

- от данного налога не получают освобождение лица, которым положены льготы по выплате других налогов;

- чтобы определить налоговую базу, во внимание стоит принять рыночную цену помещения;

- вычеты при уплате этого отчисления в бюджет не полагаются.

Законодательная база

Процесс взимания этого налога регламентируется НК РФ. Кодекс устанавливает размер отчисления в бюджет и особенности внесения денежных средств.

Налог на дарение имущества

Передача различного имущества от одного лица к другому на безвозмездной основе называется дарением. Согласно НК РФ при совершении этой операции гражданин получает определённый вид дохода.

В данном случае доходом является выгода, которую человек получил от экономии денежных средств, которые могли бы быть потрачены на приобретение соответствующего имущества.

После регистрации квартиры в ЕГРН на нового владельца, согласно ст. 217 НК РФ возникает необходимость уплатить налог.

Родственнику

НДФЛ после совершения акта дарения могут не платить лица, состоящие в близком родстве. Список близких родственников утвержден в семейном и налоговом кодексе РФ.

Согласно ст. 208 НК РФ непозволительно причислять в целях освобождения от уплаты налога к составу семьи иных родственников, кроме указанных в законе. При этом на решение налоговых инспекторов не будет влиять даже факт проживания граждан на совместной жилплощади или иные особенности.

Не родственнику

Гражданин, в собственности которого имеется недвижимость различного вида, имеет право передавать ее любому физическому или юридическому лицу.

Налог на дарение недвижимости не родственниками будет взиматься. Льгот или иных послаблений в этом случае не предусмотрено.

Если в собственности человека находится часть имущества, он также имеет право распоряжаться ей по своему усмотрению. При этом гражданин имеет право не уведомлять о своем решении других собственников недвижимости.

При дарении доли необходимо:

- составить договор, где будет точно указано размер доли и описан объект недвижимости;

- в том случае, если дарителем является несовершеннолетний гражданин, необходимо получить согласие органов опеки и законного родителя или опекуна;

- потребуется подписать договор и пройти регистрацию в Росреестре.

Порядок декларирования и оплаты

Для оплаты НДФЛ потребуется:

- произвести расчет суммы налога, исходя из размера стоимости и величины недвижимости;

- сдать заполненную декларацию в налоговое отделение не позднее 1 апреля;

- произвести уплату налога в бюджет до 15 июля.

Образцы заполнения декларации 3-НДФЛ можно посмотреть в интернете. После того как данный документ будет заполнен необходимо обратиться в налоговое отделение по месту регистрации. Отправить налоговую декларацию можно лично или по почте.

Ответственность

Если налог не был уплачен вовремя, человека могут привлечь к ответственности. Она может быть следующих видов:

- Если денежные средства не были своевременно внесены, или гражданин не предоставил декларацию в установленный срок, в его отношении могут быть применены штрафные санкции. Размер взыскания составляет 20% от суммы отчисления в бюджет. Дополнительно взимаются пени. Они начисляются за каждый день просрочки.

- При подаче декларации в установленный срок, но задержке внесения средств, человек должен заплатить пени.

- Если декларация подана не в установленный срок или не подана вовсе, гражданина могут оштрафовать на 5% от общей суммы налога.

Чтобы не допустить применения санкций, стоит своевременно вносить денежные средства в бюджет.

На видео о дарении и налогах на имущество

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/nalog-na-darenie-imushhestva/

Налог на дарение

Даритель не платит налог

Кто не платит налог при получении подарка

Кто обязан платить налог при полученииподарка

Размер налога на дарение

Срок оплаты налога на дарение

Как установить стоимость подарка

Когда речь идет о подарках, особенно дорогих, закономерновозникают вопросы: считается ли подарок доходом и нужно ли платитьналог на дарение? Кто должен платить налог? Даритель? Получательподарка? Если налог положен, то с какой суммы он платится? Есть лизаконные способы не платить или снизить налог?

Даритель не платит налог

Давайте определимся раз и навсегда — даритель не должен платитьналог на дарение.

Можете спокойно распоряжаться своейсобственностью — дарить деньги, недвижимость, автомобили, частьбизнеса — при этой процедуре у вас не возникает ответственностиперед налоговым органом, и вы не обязаны уведомлять кого бы то нибыло о своем добром поступке. И это логично. Делая подарок, выне получаете доход, а раз так, то речь не может идти о подоходномналоге.

А как быть тем, кто получил подарок? Давайте разбираться.

Кто не платит налог при получении подарка

Есть ситуации, когда при получении подарка не нужно платитьНДФЛ. Об этом сказано в п. 18.1 ст. 217 НК РФ. То естьзаконодательство допускает неуплату налога при получении подарканесмотря на то, что был получен доход.

Когда вы не должны платить налог на дарение:

1. Полученный вами подарок — это деньги или любоеимущество, кроме недвижимости, транспортных средств, акций, долей,паев. Основание: абз. 1 п. 18.1 ст. 217 НК РФ.

Пример:Друзья скинулись и подарили вам с невестой поездку натропический остров. Вам не нужно платить налог со стоимостипутешествия, так как этот подарок не относится ни к недвижимости,ни к прочим ограничениям, упомянутым в НК.

2. Подарок преподнесен близким родственником или членомсемьи

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14Семейного Кодекса РФ, — это родственники по прямой восходящей инисходящей линии: родители и дети; дедушки, бабушки и внуки;полнородные и неполнородные братья и сестры.

Если получили любойподарок от близкого родственника, вы освобождены от уплаты налога.Обратите внимание — это относится абсолютно ко всем подаркам,включая недвижимость, автомобили, акции, доли, паи, деньги ипрочее. Основание: абз. 2 п. 18.1 ст. 217 НК РФ.

Болееподробно читайте в нашей статье «Налог надарение родственнику».

Пример:Дед подарил внуку автомобиль. Внук не должен декларироватьподарок и платить налог, так как дед и внук — ближайшиеродственники.

Пример:Брат подарил сестре квартиру. Сестра не должна платить налогна дарение, так как брат и сестра — ближайшие родственники.

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежнойформе. Или, иначе говоря, доход. А раз так, то необходимо заплатитьналог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близкихродственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость,транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее вналоговую инспекцию по месту жительства и платите налог надарение.

Пример:Теща подарила зятю квартиру. Зять должен будет заплатитьналог на дарение, так как теща и зять не входят в список ближайшихродственников из п. 18.1 ст. 217 НК РФ.

Пример:Дядя подарил племяннице автомобиль. Так как дядя и племянницане входят в список ближайших родственников из п. 18.1 ст. 217 НКРФ, племянница должна будет заплатить налог на дарениеавтомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропическийостров и подарили вам квартиру. Лучше бы они остановились напутешествии, так как подаренную квартиру придется задекларировать изаплатить налог с дохода. Причина: друзья не входят в списокближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИПи стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько,полученных вами в течение года на общую сумму от 4 тысяч рублей.Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, таки имущество. Налог платится не со всей стоимости подарка, а ссуммы, превышающей 4 тысячи рублей.

Пример:Контрагент подарил вам духи стоимостью 7 тысяч рублей. Выдолжны будете заплатить налог с суммы, превышающей 4 тысячи, тоесть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:Пример:Дилер подарил вам на Новый год бутылку шампанского стоимостью2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должныплатить налог.

В течение года компания-работодатель сделала вам несколькоподарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концугода общая стоимость подарков составила 25 тысяч рублей.Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4тысячи: 13% х (25 000 — 4 000) = 2 470рублей.

Если вы получили подарок от работодателя, то бухгалтериясамостоятельно оформит перечисление НДФЛ в бюджет государства иснимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у неенет возможности изъять у вас НДФЛ, вы должны будете самостоятельнозаплатить налог на дарение.

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдатьв казну государства 13% от его стоимости.

Пример:Кузина подарила вам квартиру стоимостью 3 млн. рублей. Таккак кузина не входит в список ближайших родственников, вы должныбудете заполнить декларацию 3-НДФЛ и заплатить подоходный налог:13% х 3 000 000 = 390 тыс. рублей.

Пример:Свекор подарил невестке автомобиль стоимостью 1 млн рублей.Свекор и невестка — не ближайшие родственники, поэтому невесткаобязана задекларировать подарок и заплатить 13% от стоимостиподарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:Партнер решил увеличить вашу долю в компании и подарил вамакции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ изаплатить налог на дарение — 13% от стоимости подаренных акций: 13%х 10 000 000 = 1,3 млн рублей.

В какой срок нужно заплатить налог на дарение

Налоговая декларация 3-НДФЛ должна быть передана в налоговуюинспекцию по месту жительства до 30 апреля следующего года. Если выполучили подарок в 2019 году, до 30 апреля 2020 года вы обязанызадекларировать этот доход. Основание: п. 3 ст. 228, п. 1 ст. 229НК РФ. Налог нужно заплатить до 15 июля того же года. Основание: п.4 ст. 228 НК РФ.

Пример:В 2019 году теща подарила зятю квартиру. Зять должензаплатить налог на дарение, так как теща и зять не входят в списокближайших родственников из п. 18.1 ст. 217 НК РФ. До 30 апреля 2020года зятю нужно подготовить документы, включая декларацию 3-НДФЛ, ипередать их в налоговую инспекцию. Налог следует оплатить до 15июля 2020 года.

Как установить стоимость подарка

Если дарение было официально оформлено и у вас есть договордарения, то все просто — в договоре указывается стоимость подарка.Эта сумма и применяется для расчета налога.

Пример:В 2019 году тесть подарил зятю комнату. Был оформлен договордарения с указанием стоимости подарка — 900 тыс. рублей. До 30апреля 2020 года зять подает декларацию 3-НДФЛ и до 15 июля 2020года платит налог: 13% х 900 000 = 117 тыс. рублей.

В договоре дарения не стоит искусственно занижать стоимостьжилья. Налоговый инспектор обратит на это внимание и заставит васзаплатить налог от рыночной стоимости недвижимости. Такие ситуациибыли рассмотрены Минфином и описаны в письмах от 15 октября 2015№03-04-05/59154, 08 мая 2014 № 03-04-05/21903, от 30 апреля 2014№03-04-05/20685.

Для определения рыночной стоимости налоговые органы чаще всегоприменяют кадастровую стоимость жилья. Если же у вас есть основаниядля того, чтобы снизить стоимость недвижимости, дайте вескиеаргументы в пользу такого расхождения с кадастром.

НДФЛка.ру на Яндекс Дзен

Источник: https://ndflka.ru/article/uplata-nalogov/nalog-na-darenie/

Налог на дарение квартиры, дома в 2020 году: процедура оплаты, расчет, освобождение от уплаты

Разве может такой роскошный подарок как квартира доставить неприятный хлопоты? Оказывается, может. За бесплатный подарок нужно будет заплатить налог государству. Причем, размер такой платы немаленький, начинается от 195 тысяч рублей и выше. Рассмотрим, все ли должны платить налог на дарение квартиры, и как рассчитать его размер.

Кто не обязан платить?

Гражданин, который не является ИП, получив в дар квартиру, машину, акции или другое недвижимое имущество, должен обязательно уплатить налог. Об этом говорится в Налоговом кодексе (НК) России.

Но если даритель и тот, кому предназначается подарок, имеют близкородственные связи, то ничего уплачивать не нужно. К такой льготной категории относятся:

- жены и мужья;

- дети (включая тех, которых усыновили) и их родители;

- дедушки, бабушки и их внуки;

- сестры, братья (даже, если общим является один из родителей).

Все сделки дарения недвижимости, которые происходят между указанными категориями лиц, не подлежат налогообложению. То есть, муж может подарить дом или квартиру жене, отец или мать – своим детям, дедушка – внукам, брат – сестре. Но если родная тетя решит одарить племянника квартирой, то последний должен будет выплатить НДФЛ.

Например, Иванов И. в 2017 году подарил квартиру своему сыну. Сын относится к категории близких родственников, является резидентом, поэтому после получения дара, ничего платить не должен.

Есть такой интересный момент, который обязательно нужно учитывать – если близкий родственник является нерезидентом, то НДФЛ в размере 30% по договору дарения он обязан будет уплатить, невзирая на родственные связи.

Пример. Иванов И. в 2017 году подарил квартиру своему сыну, который долгое время (более 183 дней) проживает за границей, но является гражданином РФ. Кадастровая стоимость квартиры 2600 рублей. Так как сын утратил статус резидента, то родственные связи не могут стать причиной неплатежа НДФЛ. Расчеты такие: 2600 000 * 30 % = 780 000 рублей.

Размер налога

Ставка налогообложения на дарение для разных категорий граждан отличается. Для резидентов страны она меньше – 13 %, для нерезидентов больше – 30 %.

Резиденты – это россияне или иностранцы, которые проживают в России не меньше 183 дней в течение года.

Нерезиденты, соответственно, те граждане (иностранцы и люди, имеющие гражданство РФ), которые живут в Российской Федерации меньше этого срока.

Почему надо платить?

Законодатели посчитали, что получая в дар квартиру, гражданин экономит свои деньги, которые он мог бы потратить на ее покупку, таким образом, он имеет прямую выгоду (доход), а за нее нужно платить государству.

Из какой суммы рассчитывать налог?

В налоговом законодательстве нашей страны нет прямых рекомендаций, из какой стоимости недвижимости следует исчислять размер налога при дарении. И тут возникает путаница. Налоговиков, к примеру, может не устроить сумма, которую выплатил гражданин, исходя из инвентаризационной стоимости жилья.

Они даже могут подать на него в суд, требуя рассчитать налог в соответствии с рыночной ценой недвижимости (и такие случаи имели место быть). Однако Верховный суд нашей страны, изучив практику судов, допускает расчет НДФЛ из инвентаризационной стоимости, если в ЕГРН нет информации о кадастровой стоимости.

Вот такой вывод содержится в обзоре практики судов, в связи с применением 23 главы НК РФ:

Вообще же, гражданин может затребовать информацию о цене квартиры из различных источников:

- из ЕГРН. Можно получить информацию о кадастровой стоимости объекта недвижимости. Она обычно ниже рыночной;

- в ПИБ и БТИ. Эти организации представляют сведения об инвентаризационной стоимости квартиры, в некоторых регионах страны расчеты производятся в соответствии с инвентаризационной стоимостью;

- у независимого оценщика. Он определит рыночную стоимость имущества;

- из договора. Обычно даритель прописывает в нем цену передаваемой недвижимости. Если она не указана, то расчеты следует проводить используя кадастровую цену. Причем, договорная цена не должна быть меньше 70% кадастровой стоимости.

В любом случае все виды стоимости сравниваются с кадастровой, именно ее берут за основу налоговые инспекторы.

Налог на дарение квартиры и дома

НДФЛ для квартиры и дома легко рассчитать самостоятельно. Для этого нужно знать кадастровую, рыночную или договорную стоимость жилья и умножить ее на 13%. Например, договорная стоимость жилья 3,5 мл. рублей, кадастровая – 3,8 млн. Считаем:

- 3,8 млн. × 70% = 2,66 млн., то есть цена в договоре не меньше 70% (3,5 млн. > 2,66 млн.) от кадастровой, поэтому по ней можно производить дальнейшие расчеты.

- 3,5 млн. × 13% = 455 000 рублей – размер налога.

Другой пример. В договоре указана цена 2 млн., кадастровая – 4 млн. Считаем:

- 4 млн. × 70% = 2,8 млн. руб. Договорная цена в этом случае меньше кадастровой (2 млн. < 2,8 млн.), поэтому рассчитывать из нее нельзя.

- 2,8 млн × 13% = 364 000 – НДФЛ.

Данные расчеты произведены для резидентов. Нерезиденты должны умножить стоимость на 30%. К примеру, кадастровая стоимость квартиры или дома 4 млн. рублей, передается в дар нерезиденту, считаем: 4 млн. × 30% = 1,2 млн. рублей составляет размер налога.

Скачать образец договора дарения квартиры

Важно! Если доставшуюся как дар недвижимость продать в течение 3 лет со дня получения, то ее хозяин обязан уплатить 13% от суммы, превышающей 1 млн. рублей. Поэтому с продажей лучше повременить. Например, квартиру продали за 3 млн. рублей, 3 млн. − 1 млн. = 2 млн. рублей. 2 млн. × 13% = 260 000 рублей НДФЛ.

Налог на доли в квартире или в доме рассчитывается исходя из размера доли. Например: стоимость квартиры 6 млн. рублей, подарили 1/6 доли. Налог рассчитывается так: (6 млн. / 6) × 13% = 130 000 рублей.

Если квартиру подарила компания

Бывают ситуации, когда крупная фирма одаряет своих сотрудников таким ценным подарком, как недвижимость. В этом случае, компания сама удерживает НДФЛ и уплачивает его в государственную казну.

Госпошлина и другие расходы

Кроме НДФЛ, есть и другие расходы, связанные с процедурой дарения:

- Нотариальное оформление сделки. Есть ситуации, когда без нотариуса обойтись невозможно. Например, нужно получить согласие жены или мужа для оформления договора дарения. Или в сделке участвует несовершеннолетний. Либо дарится квартира, принадлежащая нескольким лицам.

- Регистрация договора в Росреестре. Оплатить пошлину может любая из сторон – одаряемый или даритель. Если заявление в госорган подает юридическое лицо, то сумма уплаты составляет 22 000 руб., если физическое лицо – 2000 руб.

С размером нотариального сбора можно ознакомиться в этой таблице:

| Стороны | Сделка между близкими родственниками | Сделка между неродными лицами | ||

| Стоимость недвижимости | ||||

| Менее 1 млн. руб. | от 1 млн. руб. до 10 млн. руб. | От 10 млн. | ||

| Нотариальный сбор | 3000 руб. + 0,2% от стоимости имущества (но не более 50 000 рублей) | 3000 руб. + 0,4% от стоимости имущества | 7000 руб. + 0,2% | 25000 руб. + 0,1% (но не больше 100 000 руб.) |

Налоговый вычет при дарении

В НК России четко определены ситуации, когда гражданину полагается налоговый вычет. И процедура дарения не входит в их число. То есть, ни дарителю, ни получателю подарка налоговые льготы не положены.

Но иногда налоговый вычет получить все же можно. Например, отец приобрел квартиру, а затем подарил ее своей дочери. В этой ситуации, у дочери нет права налоговую льготу, но отец такого права не лишается (если он работает). Для получения льготы, нужно:

- Взять 2-НДФЛ с работы.

- Заполнить 3 НДФЛ

- Передать документы в ИФНС.

Имущественный вычет равен 13% от цены квартиры, но не больше 260 000 рублей. Вычет возвращается несколько лет. Для этого каждый год нужно подавать форму 3-НДФЛ, пока вся сумма не будет выплачена. Вместе с вычетом за покупку квартиры, можно получить отдельный вычет по ипотечным процентам (13%).

Скачать форму (бланк) 3-НДФЛ

Как оплачивать налог?

НДФЛ оплачивается в заявительном порядке. То есть граждане обязаны самостоятельно заполнить форму и предъявить ее в ИФНС.

Декларацию сдают до 30 апреля следующего года. К примеру, жилье подарили в 2016 году, а 3-НДФЛ нужно представить в 2017 году до указанной даты. Налог перечисляется в установленные сроки – не позже 15 июля.

Если получатель подарка имеет законные основания для неуплаты налога, то 3 НДФЛ передавать не следует

Вместе с декларацией налоговикам передают паспортную копию и следующие ксерокопии: договора дарения, документов, подтверждающих право собственности, справки из БТИ. В одних регионах России декларацию и документы, указывающие на близкородственные связи, должны представлять и граждане, с которых сняты налоговые обязательства. Эту информацию нужно проверить у компетентных лиц своего региона.

Статья 52 НК РФ содержит положения о том, что гражданин сам должен вычислять сумму налога, в учитывая стоимость жилья. Выше мы приводили примеры расчетов, воспользуйтесь одним из них и произведите оплату по реквизитам ИФНС. Их можно узнать в отделении налоговой службы, либо на официальном ресурсе ведомства.

Что будет, если уклониться от уплаты НДФЛ?

Все виды санкций, которые ожидают гражданина, не подавшего и не уплатившего налог на дарение, описаны в главе 16 первой части НК (ст. 119, ст. 122).

| Не предоставлен отчетный документ (3-НДФЛ) | 5% ежемесячно (с 1.05.), но не больше 30% от задолженности. |

| Не заплатили налог случайно | 20% от налоговой задолженности |

| Уклонение от налога намеренно | 40% от задолженности |

| Пени – 0,003% ставки Центрального банка РФ за каждые сутки неуплаты |

| Декларация предъявлена, но налог не перечислен | 0,003% ставки Центробанка, за каждые сутки просрочки |

| Если налог превышает 600 000 рублей и он не выплачен | Принудительные работы, штрафы, арест, лишение свободы по ст. 198 УК РФ (максимальный срок 3 года) |

Источник: https://glavny-yurist.ru/nalog-na-darenie-kvartiry.html

Налоги на дар по сделке дарения

Вопросы налогообложения дарения отличаются сложностью и комплексностью. Прежде чем перейти к рассмотрению конкретики — вычислению налоговой ставки, базы и подобного, важно уяснить общие моменты.

Обязательства по уплате сборов с подарков можно условно поделить на две группы. Обязательства І типа проистекают из заключения сделки дарения и возникают однократно — при переходе права собственности.

Для граждан это обязательства по уплате НДФЛ (налога на доходы физических лиц). Формирование обязательств І типа у юридических лиц зависит от организационной формы, целей деятельности (коммерческая или некоммерческая структура) и выбранной системы налогообложения.

К сведению

По ст. 572 ГК РФ (Гражданского кодекса Российской Федерации) дарением признается сделка, в рамках которой первая сторона (даритель) бесплатно передает другой (одаряемому) в собственность имущественное благо.

Таким образом, у одаряемого возникает доход на сумму полной стоимости подарка.

У дарителя, наоборот, возникает убыток, поэтому никаких обязательств перед государством в лице ФНС (Федеральной налоговой службы) у него быть не может.ІІ тип обязательств:

- проистекает исключительно из права собственности на определенные виды имущества;

- существует постоянно вплоть до прекращения права собственности через отчуждение либо утрату вещи;

- не зависит от оснований получения имущества: одаряемый заплатит такой же налог, как и человек, получивший имущество в наследство, купивший или выменявший его.

Согласно ст. 210 ГК РФ, собственность обязывает. Необходимость уплаты сбора возникает только после перехода права собственности (ст. 223 Налогового кодекса (НК) РФ).

В понимании ст. 572 ГК РФ, дарение может быть двух типов: реальное и консенсуальное. При совершении реальной сделки права собственника у одаряемого возникают вместе с ее заключением и передачей вещи; при совершении консенсуальной — после заключения, одновременно с приемом-передачей дара.

Важно

Согласно ч. 3 ст. 574 ГК РФ, дарение недвижимости подлежит госрегистрации. В силу ч. 2 ст. 164 ГК РФ, сделки, для которых госрегистрация обязательна, порождают правовые последствия только после ее проведения. Комплекс прав собственника возникает после и в связи с госрегистрацией.

Стоит уточнить, что право собственности на предмет дарения, а соответственно, и обязательство уплатить налоги не может возникнуть спонтанно или неожиданно для одаряемого. Согласно ст. 572 ГК РФ, дарение — двусторонняя сделка, для совершения которой требуется согласие выгодоприобретателя, а в силу действия ст.573 ГК РФ, он вправе отказаться от подарка даже после подписания дарственной вплоть до принятия подарка из рук в руки или по акту.

Подоходный налог при дарении

НДФЛ — налог, который подлежит оплате одаряемым однократно после принятия подарка. Сегодня именно его и называют налогом на дарение (в 1991-2006 годах в РФ действовал специальный налог на дарение и наследование).

В силу ст. 207 НК РФ (Налогового кодекса Российской Федерации) плательщиками НДФЛ являются:

- налоговые резиденты РФ — лица, прожившие на ее территории не менее 183 суток в течение года, независимо от наличия у них российского гражданства;

- налоговые нерезиденты, получившие дар в РФ.

Внимание

Резидент страны, не заключившей с РФ соглашения об избежании двойного обложения сборами, может быть вынужден заплатить дважды. Первый раз — в пользу РФ по правилам для резидентов, но с расчетом налога по повышенной ставке; второй — в пользу своей страны в установленном ее законами порядке.

В силу ч. 1 ст. 208 НК РФ, НДФЛ облагаются все виды доходов. Согласно ст. 211 НК РФ, безвозмездно полученные товары отнесены к категории «доходы в натуральной форме».

Их стоимость, а соответственно, и база налогообложения, определяются согласно рыночным ценам, действующим в момент подписания договора.

ФНС имеет право проверять правильность определения базы и доначислять НДФЛ.

Налогооблагаемый доход при дарении дома/квартиры следует высчитывать, исходя из их кадастровой стоимости.

Чтобы ее узнать, достаточно запросить выписку из Госкадастра недвижимости. Нотариальная практика пошла путем обозначения стоимости подаренного в удостоверяемой дарственной.

Если цена в документе указана — она взята из официального источника и на нее можно смело ориентироваться.

Налогообложению подлежат не все виды подарков в пользу физлиц. Согласно п. 18.1 ст. 218 НК РФ, к категории налогооблагаемых отнесены:

- недвижимость: земля, домовладение, квартира;

- транспортные средства;

- акции;

- доли и паи в учредительном капитале юрлица.

Безвозмездное получение перечисленных объектов облагается НДФЛ, только если даритель и одаряемый не приходятся друг другу родственниками. Согласно Семейному кодексу (СК) РФ, это:

- супруги (имеется в виду официально зарегистрированный брак, а не просто сожительство);

- родители и дети (категория «дети» охватывает кровных отпрысков и усыновленных детей, но не несовершеннолетних под опекой);

- дед, бабушка и внуки;

- братья и сестры, в том числе только по матери/отцу.

Налоговая ставка оговорена ст. 224 НК РФ. Для физлиц-резидентов — 13%, для нерезидентов — 30%. Схема расчета установлена ст. 225 НК РФ. Чтобы подсчитать НДФЛ, нужно базу налогообложения умножить на применяемую ставку.

Налоговый период составляет календарный год (ст. 216 НК РФ). Если плательщик получил несколько облагаемых НДФЛ подарков на протяжении этого периода, то и налог платит за каждый из них, обычно одним платежом.

Уплата НДФЛ требует от одаряемого самостоятельности. В силу ст. 228 и 229 НК РФ, плательщик обязан:

- рассчитать налог;

- представить в ближайший территориальный орган ФНС декларацию (до 30.04);

- уплатить самостоятельно рассчитанную сумму (до 15.07).

В некоторых случаях НДФЛ удерживается из дохода гражданина налоговым агентом — работодателем, нотариусом. Если это случилось, плательщик уведомляется о данном факте агентом. В этом случае самостоятельных правоотношений у одаряемого с ФНС не возникает: уплата произведена, декларацию подавать не нужно.

Льгот по НДФЛ на дарение не предусмотрено. Пенсионеры, инвалиды и другие категории населения платят его на общих основаниях. НДФЛ за детей выплачивают их родители/опекуны.

Налоги на подаренное имущество

После выполнения договора дарения подарок переходит к выгодоприобретателю. С этого момента он несет бремя содержания вещи/имущества, а основания обретения права собственности утрачивают значение. Ниже описан ряд налогов, которые владелец имущества платит в фиксированном размере независимо от того, получает ли он доход от его использования.

Имущественный налог

Налог на имущество юридических лиц установлен гл. 30 НК РФ.

Он относится к региональным: ставка определяется субъектом РФ в пределах разрешенной федеральными властями (максимум 2,2% в силу ст. 380 НК РФ).

Объект обложения — основные средства, числящиеся на балансе предприятия. Налогооблагаемая база высчитывается исходя из остаточной стоимости имущества.

Налог на имущество физлиц оговорен гл. 32 НК РФ и отнесен к разряду местных: он регулируется муниципальными властями. Объектом налогообложения, согласно ст. 401 НК РФ, выступает недвижимость, в том числе объекты незавершенного строительства, гаражи, садовые домики, места для транспортного средства.

К сведению

Налоговая база для уплаты этого вида налога в зависимости от решения субъекта РФ может определяться, исходя из инвентаризационной либо кадастровой стоимости. Второй вариант более распространен.

Обычно налоговая база вычисляется как разница кадастровой стоимости и определенного показателя:

- в отношении квартир это стоимость 20 кв. м.;

- комнаты — 10 кв. м.;

- дома — 50 кв. м.;

- имущественного комплекса с жилым помещением — 1 млн. руб. (ст. 403 НК РФ).

Если в результате подсчетов база равна нулю, налог не уплачивается.

Статьей 406 НК РФ установлены граничные ставки рассматриваемого налога:

- для жилья это 0,1%;

- для недвижимости, находящейся в доверительном управлении — 2%;

- для прочей недвижимости — 0,5%.

В силу ст. 409 НК РФ, налог должен быть оплачен до первого октября года, следующего за отчетным.

Земельный налог

Земельный налог урегулирован гл. 31 НК РФ и относится к местным. Его платят как физические, так и юридические лица (ст. 388 НК РФ).

Важно

Согласно ст. 389 НК РФ, объекты налогообложения — участки, размещенные в пределах муниципального образования, которое ввело налог. Не облагаются земли, изъятые или ограниченные в обороте.

За налоговую базу, согласно ст. 390 НК РФ, следует брать кадастровую стоимость подаренных участков.

В силу ст. 394 НК РФ, граничная налоговая ставка составляет:

- 0,3% для сельскохозяйственных земель, земель для ведения подсобного/фермерского хозяйства, жилой застройки и инженерной инфраструктуры;

- 1,5% — для других участков.

Статья 395 НК РФ устанавливает перечень льготников, освобожденных от земельного налога. К ним отнесены как юридические, так и физлица.

Сумма налога на граждан рассчитывается ФНС. Юрлица считают и уплачивают ее самостоятельно. Декларацию по налогу подают только организации. Сроки и процедура уплаты устанавливаются муниципальными властями (ст. 396-398 НК РФ).

Транспортный налог

Транспортный налог (ТН) относится к региональным и урегулирован гл. 28 НК РФ. Им облагаются транспортные средства и самоходные машины, в том числе наземного, водного, воздушного транспорта за рядом исключений, установленных ст. 358 НК РФ. Плательщиками ТН выступают как юридические, так и физлица.

Внимание

Ставки ТН оговорены в привязке к мощности мотора, стоимости и году выпуска ТС (транспортного средства). Варьироваться они могут в широких пределах. Статьей 361 НК РФ установлены минимальные ставки, которые могут быть увеличены вдесятеро по решению региональных властей.

Расчет налога на физлиц производится ФНС. Соответственно, деклараций по налогу гражданам подавать не нужно. Насчитанную сумму плательщики должны перечислить в бюджет до 01.10 года, следующего за отчетным.Юридические лица насчитывают налог самостоятельно и отчитываются по нему в форме налоговой декларации.

Пример

Подсчитаем, какой НДФЛ нужно заплатить одаряемому с 1/2 квартиры стоимостью 2 млн. 680 тыс. руб.

- налоговая база: 1/2 * 2 млн.680 тыс. руб. = 1 млн. 340 тыс. руб.;

- налог: 1 млн. 340 тыс. руб. * 13% : 100 = 1742 руб.

Источник: http://dogovor-darenija.ru/sdelka/raskhody/nalogi/