Налог на апартаменты в 2020 году расчет калькулятор

Налог на апартаменты в 2019 и 2020 году: к чему готовиться собственнику

Многие покупатели новостроек делают выбор в пользу апартаментов – нежилых помещений, внешне похожих на квартиры. Они могут быть как премиум и бизнес класса, так и бюджетным жильем. В последнем случае, покупатель стремится сэкономить, ведь цена на эконом-апартаменты зачастую существенно ниже аналогичных квартир.

Особенно это заметно в Москве и Санкт-Петербурге, где стоимость новостроек особенно высока. Однако неприятный сюрприз может прийти от налоговых органов. Исчисление и уплата налогов на апартаменты физическими лицами имеют свои особенности.

Рассмотрим подробнее, какие налоги на апартаменты придется заплатить их владельцам в 2019 и 2020 годах.

Что такое апартаменты для целей налогообложения

С юридической точки зрения апартаменты – это нежилое помещение, которое «маскируется» под жилье. Закон приравнивает их к гостиницам, в которых не предусмотрено постоянное проживание. Предполагается, что апартаменты не являются предметом первой необходимости, в отличие от жилья. Поэтому, помимо повышенной квартплаты, их владельцы должны заплатить больший налог, чем владельцы квартир.

Когда нужно платить

Вопрос о налогах, как правило, возникает в трех случаях: при покупке или продаже, при сдаче в аренду, и ежегодно, когда до декабря все физические лица — граждане Российской Федерации обязаны уплатить налог на принадлежащее им недвижимое имущество.

Рассмотрим эти случаи подробнее.

Налог на имущество физических лиц

Поскольку понятие «апартаменты» законодательно не определено, для целей налога на имущество они приравниваются к другим нежилым помещениям. Поэтому сумма налога на имущество на апартаменты будет зависеть от:

- региона – поскольку налогообложение в этой части устанавливается именно на региональном уровне;

- в каком здании они расположены, каков тип и его вид разрешенного использования;

- какая кадастровая или инвентаризационная стоимость установлена.

Ставка налога на апартаменты может определяться на основе:

- кадастровой стоимости по состоянию на 1 января соответствующего года (1 января 2018, если налог уплачивается за 2018 год). Кадастровая стоимость применяется, если местные власти успели ее определить и внести в Единый государственный реестр недвижимости (ЕГРН) согласно статье 406 Налогового кодекса РФ; либо

- инвентаризационной стоимости, если определить кадастровую стоимость не успели (статьи 402 и 403 Налогового кодекса РФ), умноженный на установленный коэффициент.

Инвентаризационная стоимость, как правило, оказывается меньше вновь определенной кадастровой. Поэтому местные органы власти заинтересованы использовать для расчета именно кадастровую стоимость.

Узнать кадастровую стоимость апартаментов можно, зайдя на сайт Росреестра (Федеральной службы государственной регистрации, кадастра и картографии), либо получив выписку на апартаменты из Единого государственного реестра недвижимости. Данные ЕГРН включают в себя всю информацию по объектам недвижимости, в том числе их кадастровую стоимость. Налог начисляется после регистрации права собственности на апартаменты.

Московская льгота по налогу на имущество

Владельцам некоторых апартаментов в Москве повезло получить льготу по налогу на имущество. Изменениями в закон г. Москвы от 19 ноября 2014 года № 51 было установлено, что на некоторые апартаменты сумма налога исчисляется по особой формуле.

Условием применения льготного режима является:

- включение апартаментов или здания, в котором они находятся, в специальный перечень;

- площадь апартаментов менее 300 кв.м. На апартаменты площадью менее 150 кв. м. ставка налога снижена сильнее;

- неиспользование помещения под офис организации или для предпринимательской деятельности;

- кадастровая стоимость одного квадратного метра не менее 100 000 рублей.

При соблюдении этих условий налог на имущество в отношении апартаментов начисляется по льготной ставке. Получить льготу можно только на одно помещение.

Реестр апартаментов с понижающими ставками налога утвержден Постановлением Правительства Москвы от 26 октября 2016 года № 706-ПП. На данный момент в перечне упомянуты 19 зданий в разных районах города.

Налог при покупке или продаже

Покупка апартаментов не облагается никакими налогами. Предполагается, что они уже уплачены с доходов покупателя.

При продаже апартаментов физическим лицом, размер налога будет зависеть от срока владения апартаментами:

- 5 лет и более – продажа не облагается налогом;

- менее 5 лет – налог взыскивается в размере 13 % от разницы между ценой покупки и ценой продажи объекта. Этот срок сокращается до 3 лет, если объект получен путем наследования или дарения;

- продавцу доступен налоговый вычет при продаже «иного имущества» в соответствии с Налоговым кодексом. Из налоговой базы вычитается 250 тысяч рублей (т.е. сэкономить удастся 250 000 Х 13% — 32 500 рублей).

Указанная ставка НДФЛ 13 процентов применима, если продавец является налоговым резидентом России (прожил в стране более 183 дней за календарный год). Если же апартаменты продает иностранец – налоговый нерезидент, ставка НДФЛ составит 30%.

Источник: https://fz214fz.ru/dolshiku/nalog-na-apartamenty

Налог на апартаменты: точный расчет

Tsiumpa/Fotolia

Новый налог на недвижимость введен 1 января 2015 года. Первые уведомления из налоговых инспекций по нему мы получим до конца лета 2016 года. Заплатить налог будет нужно до 1 декабря.

Всем известно, что в отношении апартаментов налог на имущество рассчитывается по более высоким ставкам – от 0,5% до 2%, тогда как на квартиры ставки варьируются от 0,1% до 2%.

Дело в том, что как такового понятия «апартаменты» в российском законодательстве не существует, они относятся к коммерческим по статусу помещениям.

При этом 2% применятся для площадей, расположенных в административно-деловых и торговых центрах, объектов общественного питания и бытового обслуживания, 0,5% — для апартаментов гостиничного типа (примерами таких проектов на московском рынке являются «Фили Град», «Водный», «Пресня Сити»).

Аналитики компании «Метриум Групп» рассчитали налог на примере МФК «Фили Град», который включает как квартиры, так и апартаменты. Первая очередь комплекса уже сдана, а значит, стала известна кадастровая стоимость: 180 975 рублей за кв. метр для квартир и 62 377 рублей за кв. метр для апартаментов. То есть база для начисления налога на апартаменты в три раза меньше, чем на квартиры.

Для расчета налога были взяты:

— идентичные площади в корпусах с квартирами и апартаментами;

— кадастровая оценка;

— налоговый вычет для квартир в размере 20 кв. метров (для владельцев апартаментов такое послабление не предусмотрено).

Формула расчета налога на недвижимость выглядит следующим образом:

— для квартир: (площадь, умноженная на кадастровую стоимость кв. метра) х 0,1%;

— для апартаментов: (площадь, умноженная на кадастровую стоимость кв. метра) х 0,5%

Площадь однокомнатных квартир в МФК «Фили Град» равна 48 кв. метрам. С учетом вычета в 20 кв. метров, налог будет начисляться только на 28 кв. метров (48 кв. метров — 20 кв. метров). Умножим полученную площадь на известную кадастровую стоимость и налоговую ставку: (28 кв. метров х 180 975 рублей) х 0,1% = 5 067 рублей в год.

Теперь рассчитаем налог для аналогичных по площади однокомнатных апартаментов, расположенных в этом же корпусе. Налоговый вычет не предусмотрен, поэтому расчеты делаются исходя из полной площади: (48 кв. метров х 62 377 рублей) х 0,5% = 14 970 рублей в год.Аналогичным образом рассчитаем налог для других площадей. Владельцы двухкомнатных квартир и апартаментов будут платить налог в размере 8 904 и 21 582 рублей, а собственники трехкомнатных квартир и апартаментов — 10 497 и 24 327 рублей в год соответственно.

Размер налога для квартир и апартаментов в МФК «Фили Град»

| Площадь, кв. м | Сумма налога на квартиру, руб. | Сумма налога на апартаменты, руб. | Разница между налогом на квартиру и апартаменты, руб. в год | |

| 1-комн. | 48 | 5 067 | 14 970 | 9 903 |

| 2-комн. | 69,2 | 8 904 | 21 582 | 12 678 |

| 3-комн. | 78 | 10 497 | 24 327 | 13 830 |

Источник: «Метриум Групп»

Таким образом, действительно, разница в налогах для апартаментов и квартир существует. Владельцам однокомнатных апартаментов придется платить на 10 тысяч рублей в год, или на 825 рублей в месяц, больше, чем собственникам квартир.

Однако не стоит забывать о том, что бюджет покупки апартаментов намного меньше: при одной и той же площади и даже планировке разница составляет от нескольких сотен до миллионов рублей.

А теперь давайте посчитаем, на сколько лет нам хватит сэкономленной переплаты в миллионы рублей при покупке апартаментов для того, чтобы покрыть расходы по налогам.

Однокомнатные апартаменты в уже готовых корпусах «Фили Града» на последнем этапе реализации стоили 9,57 млн рублей. Квартиры аналогичной площади – 10,2 млн рублей. Разница в цене — 627 800, которую сэкономил владелец апартаментов.

Как мы выяснили, налог на апартаменты составит 14 970, на квартиру — 5 067. Разница — 9 903, которую экономит владелец квартиры.

Однако, если разделить разницу в цене 627 800 на сумму переплаты за налог 9 903, то получается, что сэкономленных денег при покупке хватит для компенсации переплаты по налогам как минимум на 60 лет.

Еще больше этот показатель для двухкомнатных и трехкомнатных квартир – 177 лет и 166 года соответственно.

То есть разница в цене между апартаментами и квартирой покрывает переплату по налогу на имущество на два-три поколения собственников вперед.

Стоимость квартир и апартаментов в МФК «Фили Град»

| Площадь, кв. м | Цена квартиры, руб. | Цена апартаментов, руб. | Разница в цене | Компенсация переплаты, лет | |

| 1-комн. | 48 | 10 202 000 | 9 574 200 | 627 800 | 63 |

| 2-комн. | 69,2 | 15 048 000 | 12 802 000 | 2 246 000 | 177 |

| 3-комн. | 78 | 15 548 000 | 13 258 300 | 2 289 700 | 166 |

Источник: «Метриум Групп»

Еще один важный нюанс: во избежание резкого роста налоговой нагрузки на население законом предусмотрен переходный период, который будет длиться до 2020 года.

В течение этого периода будут использованы понижающие коэффициенты, в результате размер налога будет увеличиваться на 20% в год от конечной суммы налога.

Таким образом, в 2016 году собственники заплатят налог за 2015 год в размере лишь 20%. Всю сумму налога мы будем платить с 2020 года за 2019 год.

Обязанность по уплате налога возникает с момента получения права собственности. Соответственно, владельцы квартир и апартаментов в МФК «Фили Град» получат первые платежки по налогу в 2017 году за 2016 год. При этом размер налога составит 40% от полной ставки.А это значит, что в 2017 году владельцы однокомнатного апартамента в МФК «Фили Град» заплатят почти 6 тысяч рублей в год против двух тысяч рублей для такой же квартиры. Иными словами, в месяц разница составит всего 333 рубля.

В 2018 году — 9 тысяч рублей на апартаменты и 3 тысячи рублей на квартиры — разница 500 рублей в месяц. В 2019 году — 12 тысяч рублей на апартаменты против 4 тысяч рублей на квартиры — разница в месяц 660 рублей.

Полную сумму налогов нам начислят только в 2020 году — 14 970 рублей на апартаменты и 5 067 на квартиры, или 825 рублей в месяц.

Расчет налоговых платежей по годам в МФК «Фили Град»

| Годы | Сумма налога на квартиру с налоговым вычетом, руб. | Сумма налога на апартаменты, руб. | |||

| 1-комн. (48 кв. м) |

| ||||

| 2-комн. (69,2 кв. м) |

| ||||

| 3-комн. (78 кв. м) |

|

Источник: «Метриум Групп»

«Несмотря на то, что о новых правилах начисления налога стало известно еще в 2014 году, до сих пор не было понимания, какую же сумму придется платить владельцам апартаментов, – подводит итоги Мария Литинецкая.

– Главные опасения были связаны, во-первых, с отсутствием налогового вычета в 20 кв.м, который предоставляется собственникам квартир. А во-вторых, с повышенной налоговой ставкой. На первый взгляд, сомнения вполне обоснованы.

Однако на практике оказалось, что разница в налогах минимальна и равна всего нескольким сотням рублей в месяц. Кадастровая стоимость апартаментов в разы ниже кадастровой стоимости квартир. В нашем случае – в три раза. Это частично, хоть и не полностью нивелирует разницу в налоговых ставках.

Кроме того, апартаменты на 10-15% дешевле аналогичных квартир, то есть на этапе покупки экономия составляет миллионы рублей. Таким образом, сегодня у клиентов есть выбор: приобрести апартаменты и платить повышенные ставки, но при этом сэкономить средства на этапе покупки.

Либо же переплатить за квартиру и компенсировать разницу в цене относительно апартаментов с помощью сниженной налоговой ставки в течение как минимум нескольких десятков лет, то и пары следующих поколений».

«Метриум Групп»

Не пропустите:

В чем разница между квартирой и апартаментами?

Как выбрать квартиру для инвестиций: 5 главных критериев

В чем подвох низкой цены апартаментов?

5 советов тем, кто сегодня инвестирует в новостройки

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/nalog_na_apartamenty_tochnyy_raschet/5008

Как рассчитать налог на апартаменты для физических лиц в 2019 году?

Апартаменты — особый вид недвижимости, который тоже облагается налогом. Сразу отметим, что российское законодательство не содержит четкого определения, что же такое апартаменты, нет его и в Налоговом кодексе. Поэтому вопрос о том, как же начислять налог на данный вид недвижимого имущества актуален. В этой статье разберемся с этой темой максимально подробно.

Что учитывается при расчете налога на апартаменты

Приступая к исчислению налога на апартаменты, нужно учитывать следующие особенности:

- Это не дом, комната или квартира, это «иные помещения», согласно статье 401 НК.

- К апартаментам не применяется налоговый вычет. Общая стоимость недвижимости не уменьшается на кадастровую цену 20 (10) квадратных метров квартиры. То есть, согласно статье 403 НК, налогооблагаемой базой будет цена всех апартаментов, без вычета.

- На федеральном уровне льготы по налогу на апартаменты не предусмотрены. Но их могут принять местные власти, об этом следует узнавать на сайте УФНС вашего региона. Например, в Москве применяются уменьшающие коэффициенты, то есть льготы по налогу на апартаменты есть.

- Налоговой базой, согласно статье 406 НК, может служить кадастровая или инвентаризационная стоимость недвижимости. Поговорим об этом подробнее в следующих разделах статьи.

Кадастровая стоимость прописана в ЕГРН, налог рассчитывается, исходя из суммы, которая должна быть указана на 1 января года, выступающего налоговым периодом. Если местные власти не успели принять соответствующий нормативный акт, то за налоговую базу берется инвентаризационная стоимость объекта.

Важно

Налог на апартаменты во многом зависит от того, что именно прописано в свидетельстве о праве собственности на такую недвижимость. Кроме того, важно, где располагаются апартаменты.

Ставки налога на кадастровую стоимость апартаментов

Как гласят статьи 406, 378.2 НК, ставка налога на апартаменты, если налоговой базой выступает кадастровая стоимость объекта, составляет 0,5%. Однако, чтобы применять такую ставку, апартаменты должны отвечать следующим критериям:

- Недвижимость не может располагаться на территории административно-делового или торгового центра.

- Кадастровая стоимость не может превышать 300 миллионов рублей!

- Назначение апартаментов, согласно выписке из ЕГРН и документам технического учета, не должно предусматривать размещение здесь коммерческих объектов, например, офиса или магазина.

Если апартаменты не отвечают хотя бы одному из указанных требований, налоговая ставка поднимается до 2% от кадастровой стоимости (статья 406 НК).

Напомним, что ставка в отношении жилых помещений, согласно все той же статье 406 НК, составляет всего 0,1% от кадастровой стоимости. Так что апартаменты в любом случае обходятся владельцам существенно дороже.

Важно

Местные власти могут сами устанавливать ставки налогов на апартаменты, однако только в пределах, которые указаны в статье 406 НК — ставку нельзя обнулить или повысить более чем в три раза.

Ставки налога на инвентаризационную стоимость апартаментов

Если налоговой базой выступает не кадастровая, а инвентаризационная стоимость апартаментов, то ее нужно будет умножать на коэффициент-дефлятор, учитывая при этом долю налогоплательщика в праве собственности всего объекта недвижимости.

Напомним, что коэффициенты-дефляторы устанавливаются каждый год приказом Минэкономразвития РФ. Ведомство учитывает уровень инфляции в стране и устанавливает такие коэффициенты для различных типов налогов, в том числе на имущество граждан.

В 2019 году в нашей стране установлены следующие коэффициенты-дефляторы:

- НДФЛ, который касается иностранцев, работающих по патенту у физлиц — 1,729.

- ЕНВД в части корректировки базовой доходности по разным видам деятельности — 1,915.

- УСН для корректировки размеров предельного дохода с целью использования упрощенной системы налогообложения — 1,518.

- Налог на имущество физлиц, рассчитывающийся по инвентаризационной стоимости — 1,518.

Разумеется, нас больше всего интересует именно последний коэффициент, на который нужно будет умножить инвентаризационную стоимость апартаментов. Напомним, что коэффициенты-дефляторы меняются ежегодно!

Далее, в зависимости от цены апартаментов, нужно применять следующие ставки налога:

- 0,1% — цена объекта не больше 300 тысяч рублей.

- 0,1% и 0,3% при цене от 300 до 500 тысяч рублей.

- 0,3% и 0,5% при цене от 500 тысяч рублей и выше.

Статья 406 НК допускает, что налоговые ставки могут быть дифференцированными и зависеть от места расположения апартаментов, их вида и кадастровой стоимости.

Важно

Если апартаменты включены в список объектов статьи 378.2 НК, то налоговой базой может быть исключительно кадастровая стоимость.

Пример расчета налога на апартаменты для физических лиц

Чтобы вам был понятен принцип расчета налога на апартаменты, приведем простой пример. Допустим, у нас есть апартаменты площадью 50 квадратных метров в Москве. Расположены они в апартамент-комплексе. Кадастровая стоимость установлена в размере 7 миллионов рублей.

Недвижимость принадлежит в долях следующим лицам:

- Мать, не пенсионерка, работает — 1/3 часть.

- Отец, инвалид 2 группы — 2/3 части.

В апартаментах также проживает несовершеннолетняя дочь указанных лиц, которая ни одной частью недвижимости не владеет и поэтому налог не платит. Льгот у семьи нет, согласно закону №51, размеры налоговой ставки установлены на уровне 0,5% от кадастровой стоимости.

Считаем долю отца = 7 миллионов рублей * 2/3 = 4,67 миллиона рублей. Он должен заплатить 4,67 миллиона рублей * 0,5% = 23,35 тысячи рублей.

Считаем долю матери = 7 миллионов рублей * 1/3 = 2,33 миллиона рублей. Она должна заплатить 2,33 миллиона рублей * 0,5% = 11,5 тысячи рублей.

Итого семье нужно будет заплатить 34,85 тысячи рублей налога на апартаменты.

Напомним, что, если бы бралась инвентаризационная стоимость апартаментов, ее нужно было бы умножить на коэффициент 1,518, действующий в этом году. В остальном расчеты такие же.

Заключение

Апартаменты обходятся собственникам дороже обычной квартиры, ведь ставки налога по ним существенно выше. В целом, ничего сложного в расчете налога на апартаменты нет, нужно только точно знать кадастровую или инвентаризационную стоимость объекта недвижимости.

Еще раз подчеркнем, что использование кадастровой стоимости апартаментов является приоритетным. Инвентаризационная стоимость в качестве налоговой базы применяется, только если кадастровой на 1 января налогового периода не было.

Источник: https://finach.ru/kak-rasschitat-nalog-na-apartamenty/

Для кого налог на имущество в 2020 году вырастет в 2 раза? Власти восстанавливают справедливость

ВЫБЕРУ.РУ / Иван Анчуков

До 2015 года налог на имущество физических лиц рассчитывался исходя из инвентаризационной стоимости. После 2015 года страна начала переходить на новый справедливый расчёт налога — по кадастровой стоимости. С 1 января 2020 года все регионы должны считать по-новому.

В связи с этим начались недовольства — люди получают огромные квитанции и не знают что с этим делать. Дальше — больше. Постепенно закончится переходный период с понижающими коэффициентами, и налоги ещё больше вырастут. Так ли страшна новая система, как о ней рассказывают, и кому особенно не повезло.

Изменения в расчёте налога с 2020 года

Инвентаризационная стоимость рассчитывается из площади, степени износа и затрат на строительство. Несложно догадаться, что чем старше дом, тем меньше инвентаризационная стоимость.

Так, двухкомнатная хрущёвка в центре города может оцениваться по инвентаризационной стоимости в 300 тыс рублей, в то время, как её рыночная стоимость около 3 млн рублей. С новостройками обратная ситуация.

Стандарты расчёта были введены в 1969 году и с тех пор не менялись, даже для оценки домов новой постройки. Отсюда возникает несправедливость и расхождение между реальной и инвентризационной стоимостью.

orenburzhie. Стандарты оценки инвентаризационной стоимости не менялись с 1969 года и одинаковы для всех домов, что не отражает рыночную стоимость.Кадастровая стоимость приближена к рыночной.

В неё заложена не только площадь, но и удалённость района, его престижность, инфраструктура, класс жилья, материал стен и прочее. Расхождение с рыночной стоимостью будет, но не такое большое.

Раз в пять лет Росреестр будет пересматривать кадастровую стоимость, чтобы учитывать изменения на рынке.

Итак, по новому порядку налоговая база будет исчисляться не из инвентаризационной стоимости, а из кадастровой. Цель — восстановить справедливость и уравнять плательщиков налогов.

Сколько платить?

nash aleksandrov. Не обязательно считать налоги самостоятельно — налоговая это сделает за вас.

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше, чем в три раза. Так, базовый тариф на квартиру — 0,1%. В Москве введена прогрессивная шкала ставок в зависимости от стоимости недвижимости:

- до 10 млн — 0,1%;

- 10−20 млн — 0,15%;

- 20−50 млн — 0,2%;

- 50−300 млн — 0,3%;

- свыше 300 млн — 2%.

Для снижения размера налога предусмотрены вычеты:

- для квартир — 20 кв. м;

- для домов — 50 кв. м;

- для комнат — 10 кв. м.

Для примера. Есть квартира площадью 39 кв. м. Минусуем из этой площади вычет и получаем 19 кв. м. Налог надо будет уплачивать только на эту площадь. Второй пример — дом 45 кв. м. По нему вычет 50 кв. м, что даёт отрицательное значение. Налогооблагаемая база равна нулю.

Налог по кадастровой стоимости уравняет владельцев недвижимости. yandex by.

Даже при изменении кадастровой стоимости, налог не должен повышаться более, чем на 10%.

Как меняется стоимость

Новые правила расчёта налогов породили панику и недовольство. Не повезло владельцам квартир в старых домах, которые находятся в центре города.

Если взять пример выше: инвентаризационная стоимость на двухкомнатную квартиру — 300 тыс, кадастровая — 3 млн. Разница по налогу более 3000 рублей. Если взять московские квартиры, там налог будет ещё выше.

Особенно с учётом большого метража, на который действует повышающая ставка.

Ещё одна категория тех, кому не повезло — владельцы апартаментов. Если жильё не числится как квартира, комната или дом, то придётся платить 0,5%.

novosti s. Апартаменты — это не квартира, а, значит, налоговая ставка для них выше.

Но нельзя оценивать нововведение только негативно. Например, новостройка на окраине города.

Инвентаризационная стоимость будет высокая, поскольку все расходы на строительство посчитаны и заложены в неё, а износа пока нет.

Если ту же самую квартиру посчитать по кадастровой стоимости, то налогооблагаемая база понизится, к тому же будет заложен вычет.

Итак, в выигрыше окажутся владельцы маленьких недорогих квартир в новостройках, а владельцы больших квартир в старых домах, которые находятся в центре, проиграют.

E1. Владельцы квартир в новостройке будут платить меньше.

Представители налоговой службы уверяют, что в любом случае повышение не будет большим. Впрочем, народ не согласен. Для большинства 3, 4, 5 тысяч плюсом к расходам — ощутимо.

Ещё одна категория владельцев недвижимости, которая будет недовольна новой системой расчётов, — бизнесмены. Для них ставка налога 2%, нет никаких льгот и вычетов. И-за этого увеличение налогооблагаемой базы сильно скажется на окончательной сумме налога.

Что делать?

Для начала надо проверить кадастровую стоимость на сайте Росреестра. Иногда она может быть завышенной, поскольку сотрудник не учёл того, что дом в аварийном состоянии или другие особенности.

Чтобы восстановить справедливость, придётся проводить переоценку и писать обращение в Росреестр. При этом практика показывает, что удовлетворены бывают только 40% дел. Обращение в суд — дорого, долго и не гарантирует результат. В этом случае надо считать выгоды.

Из-за 500 рублей разницы по налогам нет смысла тратить более 30 тыс на судебные разбирательства и переоценку.

realt onliner. Оценка и дальнейшие судебные разбирательства из-за пересмотра кадастровой стоимости — долго и дорого.

После получения квитанции лучше пересчитать налог самостоятельно. Это можно сделать, подставив свои данные в формулу, или воспользоваться калькулятором на сайте налоговой.

Для этого надо знать: кадастровый номер, метраж жилья, количество собственников, инвентаризационную стоимость (можно запросить в БТИ). Если есть расхождения, то надо обратиться в своё отделение УФНС за новой квитанцией. Если квитанция не пришла, значит её надо искать не в почтовом ящике, а в электронном.Подробнее об этом мы писали в статье «Ничего не забыли?»

samara bezformata. Распространённая схема ухода от налогов — переоформление недвижимости на льготников

Проверить наличие льгот.

На них имеют право инвалиды I и II группы, инвалиды детства, пенсионеры, предпенсионеры, участники ВОВ, военные, чернобыльцы.

Один из распространённых способов ухода от налогов — переоформление недвижимости на родственника, имеющего льготу. Здесь тоже есть свои нюансы и опасности.

Итак, со следующего года все регионы перейдут на новую систему расчёта налога. Чтобы сумма в квитанции не стала неожиданностью, лучше рассчитать примерную сумму самостоятельно.

Источник: https://zen.yandex.ru/media/id/5a6b14dc4bf161c07b4cb5d9/5de4fe0f3639e600b1c81f41

Все изменилось: как рассчитать налог на недвижимость?

На дворе 2020 год, а это значит, пришло время переоценить свои жизненные принципы, цели, стремления и налог на имущество. Как он затесался в эту компанию? Сейчас расскажем.

В 2015 году, пока россияне меняли билеты в Турцию и Египет на Сочи, был введен новый способ оценки имущества. И до января 2020 года осуществлен плавный переход от налога с инвентаризационной стоимости к налогу с кадастровой стоимости недвижимости. И вот мы здесь, в 2020-м. Как же теперь рассчитывать налог на имущество?

Давайте сначала разберемся, чем одна стоимость отличается от другой.

Инвентаризационная стоимость — это показатель, который применяется при оценке недвижимости и расчете налога от сделок с ней. В данном случае в расчет берется общая площадь жилплощади, степень ее износа и условия предоставления коммунальных услуг. При определении инвентаризационной стоимости учитывается:

- время возведения здания,

- цена использованных строительных материалов.

Это не позволяет установить истинную цену недвижимости на рынке. Для этого была введена кадастровая стоимость.

Кадастровая стоимость — это определение рыночной цены объекта недвижимости или земельного участка. При ее расчете учитывается все, что влияет на рыночную стоимость объекта недвижимости:

- местоположение здания (населенный пункт, район, улица),

- развитость инфраструктуры,

- наличие собственной парковки, охраны и других факторов.

Что касается налоговой базы кадастровой стоимости, она определяется путем вычета из общей площади определенного количества квадратных метров, исходя из типа недвижимости:

- для квартиры – 20 кв. м,

- для комнаты – 10 кв. м,

- для жилого дома – 50 кв. м (ст. 403 НК РФ),

- для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Таким образом, новый налог в 2020 году, учитывая кадастровую стоимость недвижимости, будет способствовать повышению налогового бремени.

Местные власти сами определяют ставку налога на недвижимость. Они могут уменьшить ее, но установить больше предельного значения — нет.

Предельные значения налоговых ставок по налогу на недвижимость:

- 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м

Сооружения хозяйственного назначения — жилые дома, части жилых домов, квартиры, части квартир, комнаты, гаражи, единые недвижимые комплексы, хозяйственные строения на участках, предоставленных для личного, подсобного, дачного хозяйства или индивидуального жилищного строительства.

- 2 % для перечня объектов налогообложения, перечисленных в Налоговом кодексе РФ, и объектов стоимостью более 300 млн рублей;

- 0,5 % для остальных видов имущества.

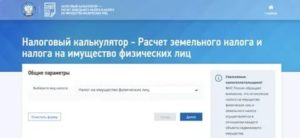

Как узнать кадастровую стоимость квартиры

На сайте ФНС России представлен калькулятор по расчету налога на имущество. Он безошибочно рассчитает налог на недвижимость в любом регионе страны.

Чтобы калькулятор смог рассчитать налог, необходимо заполнить налоговую форму. Это несложно и достаточно быстро.

2. Введите характеристики объекта недвижимости:

Кадастровый номер можно узнать на сайте Росреестра. Для этого просто введите в поле адрес, по которому находится недвижимость.

Кадастровую стоимость и площадь объекта калькулятор берет из Росреестра автоматически.

3. Введите сведения для расчета налога:

Та-дам! После заполнения всех пунктов калькулятор рассчитает сумму вашего налога.

Ктоне ошибается?

Кадастровая стоимость подлежит обновлению каждые 5 лет и понадобится при покупке и иных сделках с недвижимостью. Но бывает такое, что при оценке имущества допускаются ошибки.

Если вы не согласны с кадастровой стоимостью своей квартиры или дома, вы имеете право оспорить ее в суде.

Иск по оспариванию кадастровой стоимости должен быть подан не позднее, чем через 6 месяцев после получения налога.

Считать финансы — значит управлять ими. Вы считаете, куда уходят ваши деньги, или пускаете траты на самотек?

Поставьте лайк, если понравилась статья

Источник: https://fintolk.pro/vse-izmenilos-kak-rasschitat-nalog-na-nedvizhimost-v-2020-godu/

Налог на квартиру в 2020 году для физических лиц

Собственники недвижимого имущества обязаны ежегодно уплачивать в бюджет соответствующий налог. Рассмотрим, что изменилось по расчету налога на квартиру в 2020 году для физических лиц.

Налоговым кодексом (п.п.1, 2 ст. 402 НК) устанавливаются объекты недвижимости, облагаемые имущественным налогом:

- квартира, комната;

- жилой дом и иные строения жилого назначения, возведенные на земельных участках под ЛПХ, ИЖС, садоводства и огородничества;

- объект незавершенного строительства;

- гаражный бокс, машиноместо;

- иные сооружения, помещения и здания;

- доля в выше перечисленных объектах недвижимости.

Налоговый орган при исчислении налога использует сведения об имуществе и их владельцах, прошедших процедуру государственной регистрации права собственности, из базы Росреестра. Если ваша недвижимость зарегистрирована и попадает в перечень объектов налогообложения, то вам придет уведомление о его оплате.

Как узнать налог на имущество?

По истечению календарного года налоговый орган по месту нахождения недвижимого имущества производит расчет налога. После этого формируется налоговое уведомление в адрес собственника квартиры и направляется:

- через личный кабинет физического лица на официальном сайте ФНС;

- по почте или лично при отсутствии подключения гражданина к личному кабинету.

Рассылка уведомлений происходит не позднее, чем за месяц до наступления срока уплаты налога. Соответственно, узнать сумму, которую потребуется перечислить в бюджет, можно из уведомления налогового органа.

Формула расчета налога на квартиру по кадастровой стоимости

Сумма к оплате налогоплательщикам рассчитывается автоматически, исходя их кадастровой стоимости квартиры, действующей на начало расчетного периода, и ставки налога.

Узнать о действующих ставках можно на официальном сайте ФНС. Их величина устанавливается региональными властями, иначе применяются максимальные показатели в соответствии со ст. 406 НК РФ. Для квартиры ставка налога на имущество не превышает 0,1 процента от налогооблагаемой базы.

Основой для расчета является кадастровая стоимость квартиры, она же и является налоговой базой, узнать которую можно на сайте Росреестра онлайн — читайте пошаговую инструкцию.

Важно! С 1 января 2020 года полностью отменяется исчисление налога, исходя из инвентаризационной оценки недвижимости.

Формула для расчета налога за квартиру будет следующей:

Н = Бн × С, где

- Бн — налоговая база;

- С — ставка налога, установленная региональными властями (или 0,1 %).

Если в течение года собственник менялся, то расчет производится с учетом количества месяцев владения:

Н = Бн × С/12 × М, где

- М – количество месяцев фактического владения.

Ставки налога

Базовый размер ставок определен п. 2 ст. 406 НК РФ и для квартиры, комнаты или доли в них он составляет 0,1 %. Для дорогостоящей недвижимости (дороже 300 млн. руб. по кадастровой оценке) ставка возрастает до 2 %.

Однако, региональным властям дана возможность уменьшить ставку налога до 0 % или увеличить до 0,3 %, но не более чем в три раза от базовой (п. 3 ст. 406 НК).

Поэтому в первую очередь действует законодательный акт регионального уровня, при его отсутствии ставка налога применяется в соответствии с налоговым законодательством.

Так для Москвы действуют свои ставки, действующие в зависимости от стоимости квартиры:| до 10 000 000 | 0,1% |

| 10 000 000 − 20 000 000 | 0,15% |

| 20 000 000 − 50 000 000 | 0,2% |

| 50 000 000 − 300 000 000 | 0,3% |

| свыше 300 000 000 | 2% |

Налоговый вычет

Существует способ уменьшить НБ, применив налоговый вычет, который равняется для:

- квартир — 20 кв. метров;

- комнат — 10 кв. метров;

- многодетным семьям дополнительно — 5 кв. метров.

Воспользоваться вычетом может любой собственник недвижимости. Например, с квартиры 69 кв. рассчитывается только 49 кв.м.

Вычет производится только по одной единице недвижимости каждого вида (квартира, комната, часть квартиры).

Как правильно рассчитать налог на квартиру в 2020 году?

Перед тем, как производить расчет, следует:

- Вычислить кадастровую стоимость одного квадратного метра жилья;

- Отнять из общей площади соответствующий вычет;

- Умножить полученную величину на стоимость одного кв.метра;

- Учесть количество месяцев владения имуществом.

Пример расчета налога на имущество

Гражданин С. имеет в собственности две квартиры. Одна из них площадью 54 кв.м. и кадастровой стоимостью 2 322 000 рублей. Другая 30 кв. м стоимостью 1 800 000 рублей. Первая была приобретена в июле 2015 года, вторая — 16 октября 2019 года.

При расчете имущественного налога в 2020 году за 2019 вычет будет применяться только по одному объекту на выбор плательщика — по первой квартире. Расчет будет следующим:

- вычислим стоимость одного кв. метра: 2322000 / 54 кв.м = 43000;

- применим налоговый вычет: 54 — 20 = 34 кв.м;

- найдем стоимость облагаемой площади: 34 кв.м × 43000 = 1462000 руб.

- применим налоговую ставку: 1462000 × 0,1 % = 1 462 рубля.

По второй квартире вычет не применяется, но учитывается, что в собственности она находилась только 2 месяца (здесь работает правило, что приобретенное жилье до 15 числа месяца считается во владении полный месяц с его начала, а после 15 – со следующего месяца). Тогда сумма налога будет следующей:

1800000 × 0,1 % / 12 × 2 = 300 рублей.

В итоге имущественный налог за 2019 год по двум квартирам составит:

1462 + 300 = 1 762 рубля.

Налог на квартиру при долевой собственности

Если объект недвижимости находится в долевой собственности, то налог на имущество каждому из собственников рассчитывается, исходя из его доли. Тогда применяется следующая формула определения взноса в бюджет:

Н = Бн × Д × С, где

- Д – доля владельца имущества.

Пример:

Квартира находится в собственности у троих человек. Стоимость жилья по кадастровой оценке составляет 1 950 000 рублей. Часть каждого собственника оценивается:

- Синицина — 40% (780 000 ₽);

- Воробьева — 30% (585 000 ₽);

- Коржикова — 30% (585 000 ₽).

Умножим на ставку 0,1 % и вычислим, что каждый из них должен уплатить в бюджет:

- Синицин — 780 ₽;

- Воробьев — 585 ₽;

- Коржиков — 585 ₽.

Налог в неприватизированной квартире

Владельцем неприватизированной квартиры является муниципалитет или государство. Следовательно, у нанимателя не возникает обязанности по уплате имущественного налога по ней. Наниматель обязан только вовремя и в полном объеме вносить средства по договору найма жилого помещения.

Если жилье будет приватизировано, то собственнику придется уплачивать налог с квартиры на общих основаниях.

Способы оплаты

Произвести оплату возможно одним из удобных плательщику способов:

- на сайте ФНС из личного кабинета физического лица любой банковской картой;

- через Госуслуги;

- при личном обращении в отделение банка, почтовой связи или МФЦ.

Может ли налог оплатить другой человек?

Заплатить может за собственника иное лицо, являющееся законным или уполномоченным представителем. Тогда следует в поле плательщика вписать ИНН владельца квартиры, а в строке Плательщик указать ФИО гражданина, фактически внесшего оплату налога. Налоговый орган учтет платеж и обязанность по уплате налога будет считаться исполненной.

Кто имеет право на льготы?

По имущественному налогу на квартиру устанавливается полное освобождение по уплате для следующих категорий граждан (пп. 1-13 п. 1 ст. 407 НК):

- инвалиды I, II группы, а также инвалиды с детства;

- пенсионеры по старости, достигшие условий для назначения пенсии;

- Герои РФ, СССР;

- участники ВОВ, ветераны боевых действий;

- ликвидаторы аварий на ЧАЭС, «Маяк» и участники ядерных испытаний в Семипалатинске;

- иные федеральные льготники.

Местные органы власти вправе установить дополнительно региональные льготы для отдельных категорий граждан, а также прядок их применения.

Срок уплаты налога

Налоговым законодательством в отношении имущественных налогов физических лиц установлен срок уплаты 1 декабря следующего за налоговым периодом года. То есть за 2019 год налоги должны быть погашены до 1 декабря 2020 года.

Штрафы за неуплату

У тех гражданам, кто не произвел оплату по налоговому уведомлению вовремя, формируется задолженность по налогу на имущество. Это грозит применением пеней и принудительное взыскание сумм в бюджет.

Пени рассчитываются за каждый день просрочки платежа, исходя из действующей ставки рефинансирования Банка России на дату начисления.

Формула расчет пеней:

Пени = Задолженность × Дни просрочки × 1/300 ставки рефинансирования

Налоговый орган вправе инициировать взыскание задолженности принудительно в судебном порядке.

Источник: https://kupiproday-kvartiru.ru/nalogi/nalog-na-kvartiru-dlja-fizicheskih-lic/