Налисление ндфл для граждан киргизии в рф в 2020 году

Ндфл для иностранных граждан (нерезидентов) в 2020 год — Дело

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса.

Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен?

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Какие налоги платит иностранный работник

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

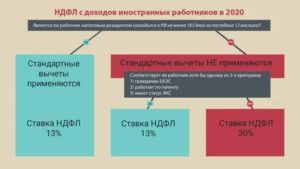

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Страховка для поездки в Таиланд

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Порядок возмещения НДФЛ иностранному работнику по патенту в 2019-2020 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Работа иностранных граждан на основании патента

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов.

Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации.

При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме.Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Читать так же: Адресный листок прибытия

Заявление на возврат НДФЛ иностранного работника

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Источник:

Ндфл в 2020 году: изменения для физических лиц и работодателей

- Банки Сегодня Лайв

- Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

- А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В 2020 году произойдут некоторые изменения в части налога на доходы физических лиц.

Они касаются не только работодателей, которые оплачивают НДФЛ за сотрудников и сдают отчеты по нему, но и физических лиц: студентов, собственников имущества, должников и пострадавших от чрезвычайных ситуаций.

Налог на доходы физических лиц (НДФЛ) – обязательный, индивидуальный безвозмездный платеж, взимаемый с физических лиц за счет принадлежащих им денежных средств.

Плательщиками НДФЛ являются налоговые резиденты РФ, а также те лица, которые не являются налоговыми резидентами, но получают доходы от источников на территории РФ:

- налоговый резидент является плательщиком НДФЛ с дохода, полученного на территории и за пределами РФ;

- нерезиденты оплачивают НДФЛ с доходов, полученных на территории Российской Федерации.

Основная ставка налога составляет 13%, причем с 2020 года она будет действовать не только для резидентов, но и для нерезидентов. До конца 2019 года доходы нерезидентов облагаются по ставке 30%.

Также для нерезидентов планируют упростить условия перехода в статус налогового резидента, сократив срок пребывания на территории РФ со 183 дней до 90. Так правительство планирует вернуть старых и привлечь новых иностранных инвесторов.

Для некоторых видов дохода действуют иные ставки: 35, 9, 15 процентов. Это касается налогообложения дивидендов (9% для резидентов и 15% – для нерезидентов), а также налога с выигрышей, конкурсов и других доходов, если их сумма составила более 4 000 рублей (35%) и т.д.Хотя плательщиками являются физические лица, сам налог в основном оплачивает за них работодатель. Физическое лицо самостоятельно оплачивает НДФЛ от следующих доходов:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы (например, от частной преподавательской деятельности, консультативные услуги)

Работодатель является налоговым агентом и перечисляет НДФЛ при выплате заработной платы сотруднику (отпускных, компенсаций при увольнении и т. д.). Также он обязан сдавать ежеквартальные и годовые отчеты по НДФЛ.

Кроме обязанности оплачивать НДФЛ с доходов, физическое лицо имеет право на льготы и возмещение по этому налогу. Так, льготами по НДФЛ являются:

- стандартные (детские) вычеты, которые предоставляются работникам, у которых есть дети;

- освобождаемые от уплаты НДФЛ материальная помощь и подарки работникам, стоимостью не более 4 000 рублей.

Льготы подразумевают, что налогом будет облагаться только часть дохода (налоговая база уменьшится на сумму вычета), либо налог вовсе не придется платить (если подарок стоит менее 4 000 рублей).

Возместить налог (то есть, получить вычет) имеет право физическое лицо, с доходов которого за расчетный период был уплачивался НДФЛ. Можно воспользоваться следующими вычетами:

- социальный вычет. Предоставляется лицам, оплатившим в течение года лечение, медикаменты или обучение (свое или родственника);

- имущественный вычет. Предоставляется лицам, купившим жилье, а также тем, кто платит проценты по ипотечному кредиту;

- профессиональный вычет. Могут претендовать ИП, а также исполнители по ГПД;

- инвестиционный вычет. Он предоставляется тем, кто покупает финансовые инструменты на индивидуальные инвестиционные счета (ИИС).

Изменения по НДФЛ в 2020 году для физических лиц

В 2020 году в налоговом законодательстве произойдут некоторые изменения касательно обложения физических лиц НДФЛ. В частности, это такие изменения:

- Материальная помощь студентам не будет облагаться НДФЛ

Источник:

Ндфл для иностранных граждан (нерезидентов) в 2019 год

— Организация бизнеса — Кадры — НДФЛ для нерезидентов в 2019 году

На данный момент в РФ находится большое количество иностранных граждан, приносящих стране немалый доход. Практически в каждой компании числится трудоустроенный нерезидент.

При этом доходы, получаемые иностранцами в РФ, также подвергаются обложению налогами, как и доходы граждан России.

Однако в начислении налога на заработок двух рассмотренных категорий налогоплательщиков имеются значительные различия.

Особенности трудоустройства иностранных граждан в РФ

Трудовое законодательство страны предполагает, что иностранцы могут претендовать на официальное трудоустройство на отечественных предприятиях. Так, субъект, не являющийся резидентом РФ, но достигший 18 лет, может искать рабочее место из родной страны и приехать в Россию по запросу нанимателя (что, в частности, характерно для стран с визовым режимом).

Также возможен вариант, при котором субъект прибывает в Россию с целью найти место трудоустройства уже по факту приезда. Подобное, в основном, характерно для граждан стран СНГ, которые могут находиться в РФ без визы. В подобных обстоятельствах потребуется только оформить патент на работу.

Трудоустройство иностранца, так же, как и любого другого субъекта, должно осуществляться на основании соглашения между ним и нанимателем. ТК РФ также регламентирует, что нерезидент вправе требовать от управленца оформление бессрочного контракта.

Несмотря на то, что период действия патента или разрешения на трудовую деятельность может истекать довольно быстро относительно срока действия трудового соглашения, предполагается, что с иностранцем нельзя разрывать договор ввиду окончания срока действия указанных документов.

Однако, правомерно отстранить лицо от исполнения его должностных обязанностей на срок, пока субъект не решит все вопросы с бумагами.

Практика показывает, что в процессе трудоустройства компании требуют от нерезидентов большее количество документов, чем от рядовых граждан РФ. Например, наиболее распространенными дополнительными бумагами, запрашиваемыми управленцами от иностранных кандидатов на должность в компании, являются:

Особенности применения НДФЛ для иностранных граждан в 2019 году

Стандартной ставкой рассматриваемого налога для нерезидентов в 2019 году считается 30% от полученного дохода.

Однако, практика показывает, что нередко используются иные правомерные налоговые ставки для удержания НДФЛ с иностранцев, в частности, ставка 15%.

Она применяется в условиях, когда субъекты считаются нерезидентами в России, но получили определенный доход в качестве дивидендов как долевые участники в отечественных организациях.

Особое внимание необходимо уделить ставке 13%. Она применяется в условиях, когда прибыль была получена от осуществления трудовой деятельности на отечественном предприятии. В частности, п. 3 ст. 224 НК РФ регламентирует следующие положения относительно рассматриваемой ставки НДФЛ:

- 13% правомерно применять для нерезидентов, трудящихся на основании патента;

- 13% справедливы для иностранцев, которые являются профессионалами высокого ранга;

Не все доходы иностранного специалиста с высокой квалификацией будут облагаться по ставке НДФЛ 13%. Это характерно только для тех средств, которые субъект получает от трудовой деятельности, включая надбавки, доплаты, отпускные и премиальные.

- ставка применима к субъектам, являющимся соотечественниками, которые в прошлом трудились за границей, а сейчас являются участниками государственной программы по добровольному переселению в РФ;

- для лиц, имеющих статус беженца (включая субъектов, не имеющих гражданства, если им было обеспечено убежище на временной основе в России);

- членам экипажей судов, приписанным к портам РФ;

- на основании ст. 73 Соглашения о ЕАЭС от 29.05.2014г., ставка применима к нерезидентам, если они являются членами Евразийского союза.

Источник: https://okarb.ru/ohrana-truda/ndfl-dlya-inostrannyh-grazhdan-nerezidentov-v-2020-god.html

Удержание налога на доходы с иностранных работников в 2020 году

Иностранные граждане нередко приезжают в Россию на заработки. Если въезд в страну осуществляется в визовом режиме, для официального трудоустройства понадобится оформить разрешение на работу.

А для тех, кто пересек границу РФ в безвизовом режиме, предусматривается получение патента. В обоих случаях работодатель обязан удерживать НДФЛ с заработной платы иностранца, как если бы на него работал россиянин.

Предлагаем выяснить, как удержать НДФЛ с иностранных работников в 2020 году (работающих по патенту).

Как рассчитывается фиксированный авансовый платеж

Исчисление и уплата в бюджет налога на доходы (НДФЛ) иностранных граждан производится в соответствии с указаниями ст. 227.1 НК РФ. В пунктах 2 и 3 данной статьи говорится о том, что мигрант производит уплату авансовых платежей за период действия выданного ему патента в сумме 1200 рублей в месяц. Размер платежа корректируется с учетом следующих коэффициентов:

| № п/п. | Название коэффициента | Величина коэффициента | Уточняющие сведения |

| 1 | Дефлятор | 1,729 | Устанавливает каждый год (1,729 – это на 2019 год),см. Приказ Минэкономразвития РФ от 30 октября 2018 № 595 |

| 2 | Региональный | Зависит от субъекта РФ, или1(если регион не установил свой коэффициент) | Утверждается большинством субъектов РФ, на календарный год. Коэффициент отражает региональные особенности рынка труда. |

| Региональный коэффициент в регионах (примеры) | Расчет фиксированного платежа в регионе | Размер фиксированного платежа в регионе | |

| Москва – 2,4099 | 1200 р. х 1,729 х 2,4099 | 5 000 рублей | |

| Санкт-Петербург – 1,8315 | 1200 р. х 1,729 х 1,8315 | 3 800 рублей | |

| Нижегородская область | 1200 р. х 1,729 х 2,06 | 4 274 рубля |

Мигрант должен уплачивать фиксированные платежи в том регионе, в котором он работает по патенту. Оплачивается время действия патента до даты начала срока, на который выдается/продлевается/переоформляется патент.

Рассмотрим особый случай. Допустим, иностранец оформил патент впервые в 2018 году, внес авансовый платеж с принятием во внимание коэффициента-дефлятора, который действовал на протяжении 2018 года. Затем МВД продлевает патент до 01.01.2019 г., и срок действия документа истекает в 2019 году.

Получается, что время действия патента относится к разным налоговым периодам. В таком случае применяется дефлятор, который действовал на момент внесения авансового платежа. Проводить перерасчет сумм фиксированных авансовых платежей не нужно. См.

Письмо ФНС от 22 января 2018 № ГД-4-11/926@.

Важно! Если сумма уплаченного фиксированного взноса за налоговый период оказывается больше суммы НДФЛ к уплате за аналогичный налоговый период (календарный год), работодатель может учесть образовавшуюся разницу в момент уменьшения размера налога в будущем месяце этого же налогового периода.

Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

Важно! Иностранный сотрудник сам оплачивает авансовый платеж по налогу на доходы физических лиц (НДФЛ) в момент получения патента на работу впервые или при переоформлении документа. Работодатель не имеет права брать на себя такую обязанность, согласно п. 1 ст. 45 НК РФ, п. 1 ст. 227.1 НК РФ, указаниям Письма Минфина России от 2 апреля 2015 № 03-05-05-03/18346.

В соответствии с п. 1 ст. 13.

3 Федерального закона от 25 июля 2002 № 115-ФЗ, работодатель вправе взять на предприятие только иностранных граждан, прибывших в РФ в безвизовом режиме, которые находятся в России в статусе временно пребывающих и перед официальным трудоустройством оформили патент (документ, разрешающий работу по найму, утвержденный Приказом ФМС от 8 декабря 2014 № 638).

Работодателю (и его бухгалтеру, в частности) необходимо учитывать тот факт, что патент имеет ограниченный срок действия, который тем больше, чем за более длительный период иностранец уплатил фиксированный авансовый платеж по НДФЛ (п. 5 ст. 13.

3 Федерального закона от 25 июля 2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ). Уплата производится пропорционально полным месяцам. А величина платежа варьируется в зависимости от субъекта РФ, на территории которого иностранец оформляет документ и собирается трудоустраиваться (п.

3 ст. 227.1 НК РФ).

Наниматель в момент выплаты иностранному сотруднику заработной платы и исчисления суммы налога на доходы физлиц, может учесть авансовый платеж, совершенный его работником при оформлении/продлении патента и уменьшить размер НДФЛ.При этом учитывается исключительно авансовый платеж, который был уплачен мигрантом в течение срока действия патента, относящегося к текущему календарному году, т.е. текущему налоговому периоду. Об этом говорится в ст. 216 НК РФ, п. 6 ст. 227.

1 НК РФ, в Письме ФНС России от 16 марта 2015 № 3Н-4-11/4105.

Важно! С 2015 года, вне зависимости от того, каков срок пребывания иностранного гражданина в России, его доходы должны облагаться налогом (НДФЛ) по ставке 13%, если он трудоустроен на основании патента. См. п. 3 ст. 224 НК РФ, ст. 227.1 НК РФ.

Оформление такого “вычета” по НДФЛ осуществляется в соответствии со следующим алгоритмом:

| Этап | Действия со стороны работодателя | Уточнение |

| 1 | Попросить иностранного сотрудника составить заявление о налоговом вычете (форма произвольная) | Если работодатель постоянно нанимает на работу иностранных работников на патенте, целесообразно разработать форму заявления и выдавать “заготовку” при необходимости (пример заявления см. под таблицей). |

| 2 | Взять у иностранного работника оплаченные квитанции и отксерокопировать их | Во-первых, копии квитанций будут основанием для вычета. Во-вторых, наличие квитанций придаст уверенность в подлинности патента. |

| 3 | Обратиться в “родную” ИФНС, подать заявление о необходимости получения уведомления, которое подтверждает наличие возможности уменьшить размер НДФЛ на фиксированные платежи в текущем году | Заявление следует написать по рекомендованной налоговыми органами форме (см. Приложение № 1 к Письму ФНС от 19 февраля 2015 № БС-4-11/2622). Рекомендуется подавать документ, когда в наличие имеются заявление работника и квитанции (лучше приложить их копии к заявлению). |

| 4 | Дождаться специального уведомления от ФНС, разрешающего вычет(уведомление утв. Приказом ФНС от 17 марта 2015 № ММВ-7-11/109@) | Если соблюдены следующие 2 условия, уведомление направят в течение 10 раб. дней с момента подачи заявления:

(п. 6 ст. 227.1 НК РФ, п. 6 ст. 6.1 НК РФ) |

| 5 | Произвести вычет по НДФЛ в ближайшую выплату в пользу иностранного работника | До того момента, пока не поступит уведомление от ФНС, засчитывать авансовые платежи закон не позволяет! |

Заявление от иностранного работника на оформление вычета по налогу на доход физических лиц в счет уплаченных авансовых платежей при оформлении/продлении патента может выглядеть следующим образом:

Генеральному директору ООО “ЮниСэнд”

Емельяненко П.Р.

от Муродова Содикжона Алижоновича

ЗАЯВЛЕНИЕ

Прошу уменьшать НДФЛ, удерживаемый из моей заработной платы за 2019 год, на суммы уплачиваемых мною фиксированных авансовых платежей на основании представленных квитанций об оплате патента за период его действия в 2019 году.

Дата 15 июля 2019 года Подпись ______________ (С.А. Муродов)

Пример уменьшения НДФЛ за счет авансовых платежей за патент

Работодатель из Санкт-Петербурга подписал договор ГПХ с иностранцем на период действия патента. Патент иностранного сотрудника оформлен на срок с 1 апреля 2019 года по 30 июня 2019 года. Величина фиксированного авансового платежа составил 3800 р. х 3 мес. = 11400 рублей. Зарплата сотрудника составляет 42 000 рублей.

| Месяц | Зарплата | НДФЛ(2 х 13%) | Остаток авансового платежа на начало месяца | НДФЛ к уплате(3-4) | Остаток АП, перенос на будущий месяц(4-3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 04.2019 | 42 000 | 5460 | 11400 | 0 | 5940 |

| 05.2019 | 42 000 | 5460 | 5940 | 0 | 480 |

| 06.2019 | 42 000 | 5460 | 480 | 4980 | 0 |

Распространенные ошибки по теме “Удержание налога на доходы с иностранных работников в 2020 году”

Ошибка: Работодатель подал заявление в ИФНС на оформление вычета по НДФЛ иностранному сотруднику в счет уплаченных им авансовых платежей при “покупке” патента. Не дождавшись уведомления о позволении совершать вычеты, наниматель уменьшил НДФЛ с ближайшей зарплаты мигранта.

До тех пор, пока ИФНС не пришлет уведомление о возможности налогового вычета, работодатель иностранного сотрудника не имеет права на уменьшение суммы НДФЛ с заработной платы мигранта. Даже в том случае, если уведомление не приходит в течение длительного периода времени.

Ошибка: Работодатель, предприятие которого зарегистрировано в Санкт-Петербурге, берет на работу иностранного гражданина, оформившего патент в Московской области.

Иностранный гражданин должен осуществлять трудовую деятельность на территории того региона, в котором он оформил патент. Если работа будет найдена в другом субъекте РФ, патент придется переоформлять.

Ответы на часто задаваемые вопросы по теме “НДФЛ с иностранных работников в 2020 году (работающих по патенту)”

Вопрос: Будет ли возвращена или засчитана в счет будущих периодов сумма авансовых платежей за период действия патента, превышающая сумму НДФЛ по итогам налогового периода?

Ответ: Нет. Если сумма уплаченных авансовых платежей за период действия патента в течение календарного года оказывается больше суммы НДФЛ по итогам этого налогового периода, разница не будет возвращена или зачтена в будущих налоговых периодах – она “сгорает”.

Вопрос: Зависит ли налоговая ставка по НДФЛ от налогового статуса работника?

Ответ: Нет. Даже если сотрудник не является резидентом РФ, ставка по НДФЛ составит 13%, как для граждан России.

Источник: https://migrantplanet.com/ndfl-s-inostrannyx-rabotnikov/

Ставка Налога Ндфл С Гражданина Киргизии В 2020 Году

В настоящее время проект еще на стадии обсуждения различными финансовыми ведомствами. Поэтому вероятнее всего с 1 января 2020 года будет действовать привычная всем ставка в 13%. Если новшества и произойдут, то точно не с начала года.

Полную таблицу со всеми налогами взносами на 2020 год и процентными ставками по ним, смотрите … 425 НК в редакции с 1 января 2020 года)** … Сумма подоходного налога к удержанию за январь — 15 600 руб.

К статусу граждан РФ приравнивается положение жителей стран Евразийского экономического союза (Армении, Беларуси, Казахстана, Киргизии). Для того, чтобы принять в штат этих нерезидентов не нужно оформлять какие-либо разрешения, либо патенты.

Все, что требуется –зафиксировать свои данные в миграционном учете на протяжении недели с момента прибытия, либо же прописаться по месту жительства при наличии документальных оснований.

Налогообложение граждан киргизии в 2020 году

- 1 Как без нарушений пересечь границу РФ

- 1.1 Учет мигрантов в РФ

- 1.2 Документы, необходимые для постановки на миграционный учет

- 1.3 Как гражданам Киргизии проверить, есть ли они в черном списке

- 1.4 Сроки, отведенные гражданам Киргизии для постановки на миграционный учет

- 1.5 Наказание за нарушение миграционных правил

- 2 Общие выводы

- 3 ФМС РФ откроет въезд 40 тысяч граждан Кыргызстана:

- Работодатели. При несоблюдении миграционных правил в процессе трудоустройства иностранного гражданина на работодателя, независимо от того физическим или юридическим лицом он является, налагается административный штраф.

Как платить налоги с зарплаты в 2020 году: изменения НДФЛ в 2017 году и разница подоходного налога для иностранных граждан и граждан РФ

Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке.

По этой причине доходы людей, являющихся гражданами государств из ЕАЭС, трудящихся на основании гражданско-правовых и трудовых договоров, облагают в соответствии со ставкой 13 процентов с первого дня трудоустройства. Не имеет значения, как долго на этот момент человек фактически пребывал в России.

Налоговые ставки НДФЛ в 2020-2020 годах

- Увеличились ставки НДФЛ по дивидендам. Подробнее об этом— в нашем материале «Ст. 224 НК РФ (2017): вопросы и ответы».

- Уменьшились ставки по доходам некоторых иностранных граждан. Об их применении читайте в нашей статье.

Понятие «налоговый резидент» определено в п. 2 ст. 207 НК РФ. Для указанных лиц удержание НДФЛ осуществляется по более низким ставкам. Резидентом становятся при выполнении условий, которые перечислены в статье «Налоговый резидент РФ — это . ».

Исчисление и удержание НДФЛ с граждан Киргизии, работающих в РФ

Вместе с тем если международным договором Российской Федерации установлены иные правила и нормы, чем предусмотренные законодательством Российской Федерации о налогах и сборах, применяются положения международного договора (ст. 7 НК РФ). Договор о ЕАЭС представляет собой международный договор, нормы которого имеют приоритетное право в отношении норм национального законодательства, в том числе налогового.

Рекомендуем прочесть: Стоимость Сдачи Экзамена В Гбдд 30000

Налоговый агент в отношении работника, получившего статус резидента, вправе зачесть налог, исчисленный исходя из ставки 30 процентов (например, в начале 2016 г. иностранец работал на основании разрешения на работу, выданного ему в 2015 г.

), в счет уплаты НДФЛ, рассчитанного по ставке 13 процентов. Если суммы налога, удержанные с доходов сотрудника по ставке 30 процентов, были зачтены не полностью, то возврат остатка налогоплательщику осуществляется налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания) (ст.

231 НК РФ).

Все ставки Ндфл в 2020 году: таблица

- 13% – зарплата и другие доходы резидентов, кроме облагаемых по ставке 35%.

- 35% – выигрыши, призы и матвыгода резидентов.

- 13% – зарплата нерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище.

- 30% – другие доходы нерезидентов.

- Дивиденды облагайте по ставке 13% у резидентов и по 15% – у нерезидентов.

Налог на доходы физических лиц – это взнос, обязательный к уплате при поступлении денег практически от любых источников. Делать его обязаны абсолютно все люди. А за официально трудоустроенных лиц отчисление производит их предприятие.

Также см. «Кто платит НДФЛ».

Зарплата и налоги в Киргизии

Киргизия является одной из стран, которые ранее входили в Союз Советских Социалистических Республик. На сегодня это государство признано одним из самых бедных среди стран бывшего СССР. Об этом свидетельствуют зарплаты, пенсии, уровень жизни Киргизии и уровень внутреннего валового продукта страны.

Согласно данным Национального Статистического Комитета Киргизской Республики средний месячный оклад напрямую зависит от области.

Так, в более крупных городах, включая Бишкек, средний оклад равен 16 тысячам сом (сом – национальная валюта Киргизии). В более отдалённых городах этот показатель равен 12 тысячам.

Напомним, что одна тысяча сом равняется в 2020 году 850 рублям. В переводе на доллар эта сумма будет равняться 14,6 доллара.

Ндфл в 2020 году

Налог, взимаемый с доходов физлиц, — это обязательный сбор, который, как следует из названия, уплачивается россиянами с любого вида дохода.

Следовательно, НДФЛ должен быть перечислен в казну как с заработной платы наемных работников, так и с дивидендов, вкладов или выигрышей.

В качестве исключений из данного правила указаны лишь некоторые категории доходов — например, социальные выплаты, на которые НДФЛ не начисляется. На текущий момент разные виды доходов облагаются такими процентными ставками:

- представители Министерства финансов настаивали на повышении уровня НДФЛ до 15% с одновременным сокращением ставки страховых отчислений на 9% (с 30 до 21%);

- в Министерстве экономического развития пришли к выводу, что НДФЛ нужно повысить до 15%, но внедрить вычет, равный сумме установленного прожиточного минимума. Параллельно с этим ведомство предлагало увеличить сбор в виде НДС (до 21%) и уменьшить страховой сбор (на 9%);

- специалисты из Центра стратегических разработок предлагали повысить налог с физлиц до 17%, однако для самых бедных жителей страны заложить в системы вычет, равный прожиточному минимуму;

- Аркадий Дворкович, занимающий должность вице-премьера, предложил увеличить НДФЛ до 15%, а 2% дополнительного дохода направлять из бюджета на развитие области медицины и охраны здоровья;

- инициативная группа парламентариев, состоящая из членов фракции ЛДПР, предложила освободить от уплаты данного налога всех, у кого зарплата не превышает 15 тысяч рублей. Для остальных россиян предложили ввести прогрессивное налоговое обложение: 13% налога для людей с доходами от 180 тысяч до 2,4 миллионов рублей в год, 30% — для готового дохода от 2,4 до 100 миллионов, 70% + 29,6 миллионов – для тех, кто получил годовой доход от 100 миллионов и выше. При этом облагаться налогом должна сумма, которая вышла за минимальное значение каждой планки шкалы. То есть при доходе в 2,6 миллиона рублей налог в 30% должен взиматься только с 200 тысяч, а остальные 2,4 миллиона облагаются налогом в размере 13%.

Как оформить работников из стран ЕАЭС и платить с их зарплаты налоги и взносы

На форуме «Бухгалтерии Онлайн» часто появляются вопросы, связанные с работниками из стран ЕАЭС — Белоруссии, Казахстана, Армении и Киргизии. Как правильно оформить их прием на работу? Какие документы они должны предоставить? Как начислять на их зарплату НДФЛ и страховые взносы? Ответы на эти и другие вопросы — в нашей сегодняшней статье.

Как принять на работу иностранца из страны ЕАЭС

Начинать рассмотрение, пожалуй, нужно не с налогообложения, а с кадровых вопросов. Ведь правила оформления работников из стран ЕАЭС отличаются от правил для «обычных» иностранцев и граждан РФ.

Для работы на территории РФ гражданам государств, входящих в ЕАЭС (а это, напомним, Белоруссия, Казахстан, Армения и Киргизия) не требуется получать от государственных органов РФ каких-либо разрешений или патентов.

Не применяются при трудоустройстве таких иностранцев и те ограничения, которые касаются ежегодно устанавливаемой Правительством РФ максимально допустимой доли иностранных работников, используемых в определенных отраслях экономики. Об этом говорится в п. 1 и 2 ст. 97 Договора о Евразийском экономическом союзе (подписан в Астане 29 мая 2014 года, далее — Договор о ЕАЭС).Однако некоторые особенности при трудоустройстве работников из стран ЕАЭС все же имеются.

Перечень документов

Во-первых, перечень документов, которые такие сотрудники должны предъявить при поступлении на работу, шире, чем для россиян. Так, по общему правилу, закрепленному в п. 3 ст.

97 Договора о ЕАЭС, в России без каких-либо дополнительных операций признаются документы об образовании, выданные образовательными организациями (учреждениями образования, организациями в сфере образования) государств ЕАЭС.

Но если документ составлен на иностранном языке, работодатель вправе потребовать от трудоустраивающегося иностранца представить нотариально заверенный перевод.

Обратите внимание, что правила о безусловном признании документов об образовании не действуют, если речь идет о приеме на должности, предполагающие педагогическую, юридическую, медицинскую или фармацевтическую деятельность. В этом случае дополнительно к переводу потребуется также документ о признании в РФ документа об образовании, выданного иностранным государством.

Медицинское страхование

Во-вторых, есть особенности, связанные с медицинским страхованием работников из ЕАЭС. Ситуация крайне запутанная. Так, согласно п. 5 ст. 96 и п. 3 ст.

98 Договора о ЕАЭС медицинское страхование трудящихся государств-членов осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Это должно означать, что ЕАЭС-работники являются лицами, застрахованными в системе ОМС.

Что, кстати, для целей страховых взносов, недавно подтвердила и ФНС России (см. письмо от 14.02.17 № БС-4-11/2686).

Однако у Минтруда по этому поводу иное мнение. В письме от 17.12.15 № 16-4/В-823 специалисты ведомства сослались на определение термина «трудящийся государства — члена ЕАЭС», приведенное в п. 5 ст. 96 Договора о ЕАЭС, где говорится, что лицо, осуществляющее трудовую деятельность, должно находиться на территории РФ законно.

Кроме того, авторы письма сослались на ст. 327.3 ТК РФ. Данные нормы позволили авторам сделать следующий вывод.

Гражданам стран ЕАЭС (кроме белорусов, для которых дополнительно действуют правила Договора между Россией и Белоруссией о создании союзного государства от 08.12.

99) для поступления на работу нужно предъявить действующий на территории России договор (полис) ДМС, реквизиты которого указываются в трудовом договоре.

Исключение составляет случай, когда работодатель сам оформляет договор с медицинской организацией о предоставлении платных медицинских услуг такому сотруднику-иностранцу.На наш взгляд, вывод Минтруда является крайне спорным. Однако тем работодателям, которые не готовы доказывать свою правоту в суде, мы рекомендуем к нему прислушаться. А для этого потребуется учесть еще несколько тонкостей.

На какой срок покупать полис ДМС

Дело в том, что ДМС можно оформить на любой срок, и даже разово для получения той или иной медуслуги. Каким именно должен быть срок действия полиса, позволяющего иностранцу устроиться на работу в РФ, законодательство не поясняет.

Восполнить этот пробел вновь попытался Минтруд России. В письме от 26.09.

2016 № 16-4/В-465 специалисты министерства указала, что срок действия полиса добровольного медицинского страхования, представляемого иностранным гражданином при заключении трудового договора, должен быть не менее срока действия трудового договора.

Но это исправило ситуацию только частично. Ведь с ЕАЭС-иностранцем можно заключать не только срочный, но и бессрочный трудовой договор! А бессрочных полисов ДМС не бывает.

Как же поступить работодателю, который не желает самостоятельно заключать договор на медобслуживание иностранца, такой ситуации? Ответ находим в Трудовом кодексе.

Так, в ст. 327.5 ТК РФ сказано, что окончание срока действия полиса является основанием для отстранения иностранца от работы. И дальше действует обычный для отстранения порядок, установленный ст.

76 ТК РФ: если в течение месяца не устранены обстоятельства, из-за которых работник был отстранен (т.е. работодателю не представлен новый полис ДМС), работник увольняется на основании п. 8 ч. 1 ст. 327.

6 ТК РФ.

Это означает, что при заключении бессрочного договора иностранца можно принять на работу с любым (по сроку действия) полисом ДМС.

Но при этом иностранец должен помнить, что ему потребуется предоставить работодателю данные о новом полисе не позднее дня окончания действия предыдущего.Соответственно, при получении этих данных нужно будет внести изменения в трудовой договор. А при неполучении — отстранить работника.

Миграционный учет

Наконец, работодатели, принимающие на работу граждан стран ЕАЭС, не должны забывать, что в отношении таких работников за ними сохраняется обязанность уведомить о заключении трудового договора органы МВД (отдел по вопросам миграции).

Ведь Договор о ЕАЭС не содержит положений, которые предусматривают исключения из требований, установленных российским законодательством в части миграционного учета. Направить соответствующее уведомление следует не позднее трех рабочих дней с даты заключения договора (п. 8 ст. 13 Федерального закона от 25.

07.02 № 115-ФЗ о правовом положении иностранных граждан в РФ).

Завершая раздел, посвященный приему на работу, скажем несколько слов о трудовых книжках.

Договор о ЕАЭС не содержит положений, которые позволяют признавать трудовые книжки, выданные в иностранных государствах.

Значит, если у принимаемого на работу ЕАЭС-гражданина нет российской (или советской, образца 1938, 1974 или 1975 года) трудовой книжки, то в этой части он приравнивается к впервые поступающему на работу. Соответственно, работодатель должен оформить ему трудовую книжку в общем порядке.

При этом никаких записей об общем (непрерывном) трудовом стаже данного работника на территории своей страны в трудовую книжку российского образца не производится (письмо Роструда от 15.06.05 № 908-6-1).

По той же причине НДФЛ в отношении выплат таким иностранцам нужно считать не нарастающим итогом, а по каждой выплате отдельно (п. 3 ст. 226 НК РФ)

Однако на этом особенности в части НДФЛ не заканчиваются. Так, по мнению Минфина, работодателю, принявшему на работу ЕАЭС-граждан, надлежит дополнительно контролировать обретение этими лицами статуса налогового резидента РФ по состоянию на 31 декабря.

Если выяснится, что на эту дату иностранец налоговым резидентом не является, то НДФЛ в отношении всех доходов, выплаченных в уходящем году, нужно пересчитать, исходя из ставки 30 процентов (см. письма от 14.07.16 № 03-04-06/41639 и от 10.06.16 № 03-04-06/34256).

Объясняется это очень просто: Договор о ЕАЭС требует облагать доходы иностранцев-граждан стран-участниц ЕАЭС в том же порядке, что и доходы резидентов. А, согласно НК РФ, эти правила зависят от количества дней, проведенных в России по итогам налогового периода (п. 3 ст. 225, п. 3.2 постановления КС РФ от 25.06.15 № 16-П).

Поэтому, точно также, как был бы пересчитан налог гражданину РФ, который по состоянию на 31 декабря не провел на территории РФ 183 дня за прошедшие 12 месяцев, нужно пересчитать налог и гражданам стран ЕАЭС.

Поспорить с таким подходом, конечно, можно. Если внимательно читать ст. 73 Договора о ЕАЭС, то мы увидим, что речь в ней идет о том, что доходы ЕАЭС-граждан от работы в РФ должны облагаться по ставкам, предусмотренным в РФ именно для физических лиц — налоговых резидентов РФ.

То есть, буквальное толкование Договора говорит о том, что ставка 13% должна применяться к доходам ЕАЭС-граждан, работающих в РФ, в любом случае, даже если по итогам года они не обрели статус налогового резидента РФ.

Косвенное подтверждение этого вывода можно найти в письме ФНС России от 28.11.16 № БС-4-11/22588@. В нем отмечается, что положениями ст.

73 Договора об ЕАЭС не предусмотрен перерасчет налоговых обязательств граждан государств — членов союза в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для таких доходов физических лиц, не являющихся налоговыми резидентами этого первого государства.Однако риски в связи с отказом от пересчета налога в рассматриваемой ситуации существуют, и работодателю необходимо принять самостоятельное решение. Либо взять риски на себя и не пересчитывать налог, либо переложить эти риски на работника. То есть пересчитать налог, тем самым предоставив работнику возможность при желании оспорить такой подход в налоговом органе и (или) в суде.

Страховые взносы

Вопросы социального обеспечения ЕАЭС-работников также регламентированы Договором о ЕАЭС. Так, в ст. 98 Договора сказано, что социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Ссылаясь на эту норму Договора налоговая служба настаивает: граждане стран ЕАЭС признаются застрахованными лицами в системе обязательного медицинского страхования наравне с гражданами Российской Федерации.

Значит, работодателю нужно уплачивать страховые взносы на ОМС с выплат в пользу данных лиц (письмо ФНС России от 14.02.17 № БС-4-11/2686).

Также в силу этого положения Договора выплаты в пользу ЕАЭС-граждан являются объектом обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Вопросы же пенсионного страхования в данном случае, как этого требует п. 3 ст. 98 Договора о ЕАЭС урегулированы уже российским законодательством. В частности, законом от 15.12.01 № 167-ФЗ об обязательном пенсионном страховании в РФ, который (п. 1 ст. 7) признает таких лиц застрахованными в системе ОПС.

Так что вывод в данном случае получается простой. Выплаты, начисленные в рамках трудовых отношений гражданам государств — членов ЕАЭС (в том числе и временно пребывающим в РФ), облагаются страховыми взносами в том же порядке, что и выплаты россиянам.

Источник: Онлайн-Бухгалтерия

Источник: https://migrant.ru/kak-oformit-rabotnikov-iz-stran-eaes-i-platit-s-ix-zarplaty-nalogi-i-vznosy/