На какую косгу отнести капитальный ремонт в 2020 году

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Капитальный ремонт 225 косгу

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.

Косгу 340 расшифровка в 2019 году для бюджетных учреждений

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в целях подтверждения неисправности компьютера и его списания, по подстатье 226 КОСГУ.

Амортизация нематериальных активов Суммы снижения стоимости нематериальных активов в результате амортизации.

Также следует учитывать, что бюджетные учреждения субъектов РФ (муниципальные бюджетные учреждения), являющееся получателями бюджетных средств, могут использовать на обеспечение своей деятельности средства, полученные от деятельности, приносящей доход. Понятие нецелевого использования таких средств законодательством не установлено.

Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

Судом признал правильным расходование учреждением бюджетных средств, поскольку исходя из вида и объема произведенных ремонтных работ, их удельного веса в общем объеме здания, данные работы не могли быть отнесены Учреждением к капитальному ремонту применительно к тому, как это понятие закреплено в утвержденном Госстроем СССР постановлении от 29.12.1973 N 279.

Техническое обслуживание системы видеонаблюдения, как правило, производится теми же организациями, которые ранее ее устанавливали, либо иными организациями, имеющими лицензию на оказание таких услуг.

Ответ на этот вопрос зависит от режима, в котором выполняются пусконаладочные работы: «вхолостую» или «под нагрузкой».

На какую статью КОСГУ с 2020 года следует относить затраты по сносу и демонтажу зданий и сооружений при подготовке проекта бюджета на 2020 год (снос и демонтаж производятся не в целях капитальных вложений, отнесены на код видов расходов 244)

В 2020 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226.

В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2020 и 2020 годах (Информация Минфина России от 02.07.2020).

Данная таблица также указывает, что в 2020 году расходы, связанные с оплатой демонтажных работ (в частности, снос строений), могут быть отнесены на КОСГУ 226 либо 228.В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Об уплате бюджетными учреждениями взносов на капитальный ремонт (Репин А.)

Поэтому, главный критерий отнесения расходов, связанных с содержанием имущества на подстатью КОСГУ 225, — наличие каких-либо прав, подтвержденных соответствующими документами. В рассматриваемой ситуации дороги не являются имуществом казны сельского поселения, не закреплены за сельским поселением на праве оперативного управления, не получены в аренду или безвозмездное пользование.

Отражение расходов муниципального бюджета на проведение ремонта

образования, в том числе на: ремонт (текущий и капитальный)* и реставрацию нефинансовых активов: — устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.

), входящих в состав отдельных объектов нефинансовых активов; — поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.

) на изначально предусмотренном уровне; — проведение некапитальной перепланировки помещений; — реставрация музейных предметов и музейных коллекций, включенных в состав музейных фондов; — проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования; — восстановление

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Перечень и правила применения единых для бюджетов бюджетной системы РФ групп, подгрупп и элементов видов расходов приведены в пп. 5.2 раздела III «Классификация расходов бюджетов» Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Перечень и порядок применения статей (подстатей) КОСГУ определен положениями Раздела V Указаний N 65н.Обращаем внимание, что Указаниями N 65н прямо не предусмотрено применение конкретного кода вида расходов и кода КОСГУ при уплате взносов на капитальный ремонт многоквартирных домов, находящихся в собственности муниципального образования.В пп. 5.

2 раздела III Указаний N 65н содержится код вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»*(1).

Данный вид расходов должен применяться прежде всего в том случае, если организация, с которой заключен соответствующий договор (контракт), принимает на себя обязательства:1) выполнить определенные работы (по капитальному ремонту и (или) реставрации);2) передать государственному (муниципальному) заказчику результаты выполненных работ на основании двусторонних документов (Акта о приемке выполненных работ (форма КС-2), Справки о стоимости выполненных работ и затрат (форма КС-3) и т.д.).Кроме того, по виду расходов 243 подлежат оплате товары, работы и услуги, которые предназначены для осуществления организацией госсектора работ по капитальному ремонту и (или) реставрации (подрядным или хозяйственным способом).При этом надо иметь в виду, что с учетом специфики, определенной нормами законодательства, в том числе ЖК РФ, взносы на капитальный ремонт многоквартирных домов, можно рассматривать как расходы на капитальный ремонт, работы по которым будут выполнены в объеме и в сроки, которые предусмотрены региональной программой капитального ремонта (ч. 1 ст. 182 ЖК РФ).В то же время необходимо принимать во внимание, что согласно Указаниям N 65н по группе видов расходов 200 «Закупка товаров, работ и услуг для государственных (муниципальных) нужд» осуществляется оплата обязательств, возникающих на основании государственных (муниципальных) контрактов (договоров), заключенных в соответствии с Федеральным законом от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ).Закон N 44-ФЗ направлен на регулирование отношений по обеспечению государственных и муниципальных нужд в сфере закупок товаров, работ и услуг. Он регулирует правоотношения, связанные с заключением гражданско-правовых договоров (контрактов), предметом которых являются поставка товара, выполнение работы, оказание услуги (в том числе приобретение недвижимого имущества или аренда имущества), от имени Российской Федерации, субъекта РФ или муниципального образования, а также бюджетным учреждением либо иным юридическим лицом в соответствии с ч.ч. 1, 4 и 5 ст. 15 данного Закона (п. 3 ч. 1 ст. 1, п. 7 ст. 3 Закона N 44-ФЗ).Закон N 44-ФЗ специальным образом не регулирует вопрос заключения указанных в вопросе договоров заказчиком, являющимся владельцем помещений в многоквартирном доме, не исключает описанные в вопросе отношения из сферы своего регулирования (ч. 2 ст. 1 этого Закона) и позволяет размещать у единственного поставщика заказ только на управление многоквартирным домом на основании решения общего собрания собственников помещений в многоквартирном доме или открытого конкурса, проводимого органом местного самоуправления в соответствии с жилищным законодательством, управляющей компанией, если помещения в многоквартирном доме находятся в частной, государственной или муниципальной собственности (п. 22 ч. 1 ст. 93 Закона N 44-ФЗ). Отсюда возникает вопрос о соотношении норм ЖК РФ и Закона N 44-ФЗ. С одной стороны, собственники помещений в многоквартирном доме не обязаны заключать договоры, указанные в ст. 181 ЖК РФ, по результатам торгов, а с другой стороны, при наличии принятого в установленном порядке решения о способе формирования фонда капитального ремонта заключение с региональным оператором соответствующего договора будет являться обязательным, в том числе и для уполномоченного органа, осуществляющего права собственника соответствующего публично-правового образования.Не исключено, что отношения, связанные с заключением указанных в вопросе договоров, изначально не рассматриваются законодателем как связанные с необходимостью соблюдения порядка, предусмотренного Законом N 44-ФЗ. Действительно, в описанной ситуации обязанность заключить договор о формировании фонда капитального ремонта и об организации проведения капитального ремонта возникает у организации госсектора в силу норм специального закона — ЖК РФ. Указанная обязанность возникает перед определенным лицом — региональным оператором и по существу независимо от воли организации госсектора: соответствующее решение не только принимается не этой организацией, но и не может быть исполнено с соблюдением положений Закона N 44-ФЗ. Это очевидным образом не укладывается в тот механизм, который предусмотрен Законом N 44-ФЗ для процедуры осуществления закупки.Таким образом, в связи с неурегулированностью порядка заключения соглашения об уплате взносов на капитальный ремонт многоквартирных домов, находящихся в собственности муниципального образования, и в случае, если подобное соглашение будет заключаться без соблюдения порядка, предусмотренного законодательством о закупках, то применение группы видов расходов 200 «Закупка товаров, работ и услуг для государственных (муниципальных) нужд» будет не в полной мере соответствовать требованиям Указаний N 65н.

В этом случае возможно применение кода из подгруппы вида расходов 850 «Уплата налогов, сборов и иных платежей», а именно кода вида расходов 853 «Уплата иных платежей». Указаниями N 65н предусмотрено, что по данному элементу отражаются расходы, в том числе платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации) и другие аналогичные расходы.

Источник: https://pensiya.okd1.ru/zakon/kapitalnyj-remont-225-kosgu/

На какую косгу отнести капитальный ремонт в 2020 году

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.

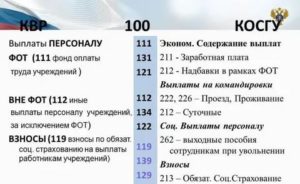

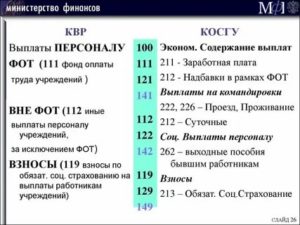

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

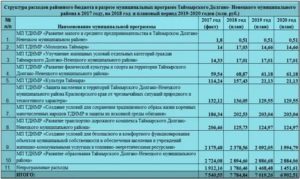

Квр и косгу в 2020 году для бюджетных учреждений

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Выбор статей затрат КОСГУ для ремонтных работ

К расходам на проведение ремонтных работ также относится оплата работ по восстановлению эффективности функционирования систем, гидродинамическая, гидрохимическая очистка, осуществляемые сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатье 223.

— обеспечение функционирования и поддержка работоспособности корпоративных мультисервисных сетей передачи данных, программно-аппаратных комплексов систем обеспечения информационной безопасности, техническое обслуживание информационно-коммуникационных инфраструктур (в т.ч.

обслуживание локально-вычислительных сетей, пожарной и охранной сигнализации, систем допуска в помещение, с учетом их отдельных элементов ичастей (короба, кабели, розетки и т.д.

), находящихся в оперативном управлении, аренде, безвозмездном пользовании, но не учитываемых в бюджетном учете учреждения как самостоятельный объект инвентарного учета);

Новый порядок применения Косгу в 2020 году

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2020 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

Ответы на вопросы по применению КВР и КОСГУ

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Бесхозяйные объекты капитальный ремонт в увязке квр и косгу

- расходы государственных (муниципальных) учреждений на предоставление организациям, кроме некоммерческих организаций, индивидуальным предпринимателям грантов.

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

аботы, услуги по содержанию имущества226Прочие работы, услуги290Прочие расходы310Увеличение стоимости основных средств340Увеличение стоимости материальных запасов223Продовольственное обеспечение в рамках государственногооборонного заказа222Транспортные услуги224Арендная плата за пользование имуществом225? аботы, услуги по содержанию имущества226Прочие работы, услуги290Прочие расходы310Увеличение стоимости основных средств340Увеличение стоимости материальных запасов224Продовольственное обеспечение вне рамок государственного оборонного заказа222Транспортные услуги224Арендная плата за пользование имуществом225?

Косгу в 2020 году

Также в разделе V Указаний N 65н появилось описание статей КОСГУ 560 «Увеличение прочей дебиторской задолженности», 660 «Уменьшение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», 830 «Уменьшение прочей кредиторской задолженности». Ранее они были представлены в перечне КОСГУ (Приложение 4 к Указаниям N 65н), но их описания в нормативном акте отсутствовали.

Источник: https://yrokurista.ru/nasledstvo/na-kakuyu-kosgu-otnesti-kapitalnyj-remont-v-2019-godu

Косгу капремонт с 2020 года

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу капремонт с 2020 года». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

До 2016 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

Порядок определения КВР и КОСГУ

Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Из статьи 2 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» следует, что выдача разрешений на строительство представляет собой государственную услугу.

В соответствии с п. 1 ст. 169 ЖК РФ собственники помещений в многоквартирном доме обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в многоквартирном доме. В силу ч. 1 ст.181 ЖК РФ собственники помещений в многоквартирном доме, принявшие решение о формировании фонда капитального ремонта на счете регионального оператора, а также собственники помещений в многоквартирном доме, не принявшие решение о способе формирования фонда капитального ремонта, в случае, предусмотренном ч. 7 ст. 170 ЖК РФ, обязаны заключить с региональным оператором договор о формировании фонда капитального ремонта и об организации проведения капитального ремонта в порядке, установленном ст. 445 ГК РФ, при этом уплата собственником помещения в многоквартирном доме взноса на капитальный ремонт на счет регионального оператора после получения им проекта такого договора считается его заключением.

КОСГУ-2020: учитываем новшества

К уже имеющимся добавлены новые подстатьи: 12A «Доли в прибылях (убытках) объектов инвестирования», 12K «Доходы от концессионной платы», 12T «Доходы от простого товарищества». Кроме того, скорректированы пояснения к новым и старым подстатьям.

Доходы

Здесь следует пояснить, что поступления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемое в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основных средств, приобретение (создание) программного обеспечения и иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ (п. 7 Порядка № 209н).

- «100» — доходы, в том числе и прибыль учреждений госсектора;

- «200» — расходы, группа включает в себя все категории трат учреждения;

- «300» — поступление нефинансовых активов (основные фонды, запасы, материалы, продукты питания и прочее);

- «400» — выбытие нефинансовых активов (отражаются операции по выбытию НФА);

- «500» — поступление финансовых активов (операции по увеличению денежных остатков на расчетных счетах и в кассе учреждения);

- «600» — выбытие финансовых активов, то есть расходование денежных средств и иных финансовых инструментов;

- «700» — увеличение обязательств, отражает суммы принятых обязательств к исполнению;

- «800» — уменьшение обязательств, фиксирует суммы исполненных обязательств.

Источник: https://baiksp.ru/notariat/kosgu-kapremont-s-2019-goda

Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания — это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

Согласно п. 3.

4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

— на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

— на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб.

Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб.

В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета.

Одновременно их передача отражается на соответствующих забалансовых счетах.

Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.Источник: https://School.Kontur.ru/publications/1616