Можно ли взять ипотеку в сбербанке без прописки в москве многодетной семье 2020 году

Ипотека многодетным семьям в Сбербанке в 2020 году: условия, калькулятор

Предоставляя ипотеку многодетным семьям, Сбербанк позволяет пользоваться кредитом на самых выгодных условиях. Минимальная процентная ставка, удобный график, возможность оформить «кредитные каникулы» – малая часть преимуществ ипотеки для многодетных.

Дело в том, что данная категория граждан пользуется социальной защитой. Государство в лице правительства России всячески поддерживает рождаемость, и стремится сформировать условия, чтобы все граждане страны были обеспечены жильем.

Поэтому многодетные при оформлении ипотеки, пользуются программой для льготников.

Льготы для многодетных семей

На основании последних изменений а законодательстве Российской Федерации многодетные заемщики получают возможности взять ипотеку на следующих льготных условиях:

- При рождения очередного ребенка дается отсрочка.

- Продление периода возврата займа до 30 лет.

- Уменьшен первоначальный взнос с 20% до 10%.

- Для оплаты можно использовать маткапитал.

- При недостаточном доходе достаточно поручителей.

Также работает программа «социального жилья», предполагающая выплату денег из бюджета страны. Это когда часть стоимости квартиры оплачивает государство.

Категории заемщиков, нуждающиеся в социальной поддержке, получают от Правительства до 30-35% стоимости недвижимости, приобретенной в ипотеку. Многодетные относятся к разряду льготников.

Ипотека многодетным семьям под 5%

Такая возможность есть, но пятипроцентная ипотека имеет ряд особенностей:

- Семья должна быть многодетной.

- Максимальная сумма ссуды – 12 млн. руб.

- 20% вносится при оформлении.

Действие программы распространяется на жилые объекты в готовых новостройках, введенных в эксплуатацию. Долевое участие также допускается. Недвижимость страхуется.

Чтобы получить минимальную процентную ставку, придется оформлять полис на случай утраты работоспособности. Это гарантия, что при таких обстоятельствах ипотека будет погашена, а бюджет многодетной семьи сохранен. Деньги платит страховая компания.

Схема возврата средств аннуитетная, что предполагает равные платежи в течение всего периода.

Кто получает статус многодетных?

Следует четко понимать, какая семья считается таковой, и знать, как правильно обосновать правомерность участия в государственной программе. Многодетность предполагает наличие трех и более детей.

Если их один или два, есть другие возможности оформить ипотеку по льготным условиям. Под детьми понимают кровных и усыновленных, в действующем или прежнем браке. Максимальный возраст детей – 18 лет.

Если он отметил совершеннолетие, не работает, но учится, ребенок становится участником до 23 лет.

Подтверждение статуса многодетной семьи

На момент подачи заявки на ипотеку и подписания договора потребуется предъявить свидетельства о рождении всех детей. Однако рождение третьего ребенка не говорит о том, что статус многодетных родителей присвоят автоматически. Для подтверждения статуса необходим соответствующий документ, который выдает региональное отделение соцзащиты населения. Для обращения в МФЦ необходимо:

Московский кредитный банк

- Написать заявление (пишут мать и отец, усыновитель).

- Паспорт гражданина для обоих родителей.

- Свидетельства о рождении детей и вступления в брак.

- Справку о составе семьи и фотографии папы и мамы.

- Уведомление из деканата (для детей в возрасте 18-32 года).

Если брак расторгнут статус многодетного не лишают. Обращаться за льготной ипотекой обращаются люди, на содержании которых находятся дети. Потребуется решение суда и справки о местожительстве. После принятия документации МФЦ выдаст бумагу, подтверждающую статус многодетных, который действует ограниченное время (не более года).

Правовые аспекты льготного кредитования многодетных семей

Процедура выдачи ипотеки регламентируется Гражданским Кодеском и Федеральными Законами. При признании многодетным пользуются Семейным, а чтобы воспользоваться льготами, руководствуются Постановлением Правительства Российской Федерации за номером 1711.

В основных положениях оговорены условия участия в программах субсидирования, а также определены условия и порядок выдачи ипотеки с учетом льгот и пониженных ставок. В некоторых случаях приходится пользоваться положениями Семейного и Налогового Кодекса РФ.

Условия выдачи льготной ипотеки в Сбербанке

Чтобы многодетным воспользоваться всеми возможными поблажками со стороны Сбербанка и государства, необходимо в нести сразу одну пятую стоимости квартиры. При этом:

- Срок выплаты ипотеки – до 30 лет.

- Сумма определяется в зависимости от региона.

- Ставка в 5% сохраняется на весь период.

Второй пункт о том, что для Москвы и Санкт-Петербурга лимит установлен на отметке в 12 000 000 рублей, тогда как в других регионах он снижен до шести.

Требования к заемщику

Наличие российского гражданства обязательно. Второй/третий ребенок должен появиться на свет в 2018-2022 г. Минимальный возраст многодетного заемщика – 21 год, максимальный – 75. На момент достижения 75-летия ипотека должна быть погашена полностью. В отношении официального трудоустройства также есть ограничения:

- Минимальный общий стаж работы – 12 месяцев.

- Непрерывный стаж на момент подачи запроса – полгода.

Разрешается привлекать созаемщиков. Это супруг(а), родители, близкие. Их число может достигать 4-х человек. Данный шаг необходим, когда подтвержденного заработка недостаточно, чтобы воспользоваться ипотекой для многодетных.

Перечень требуемых документов

В банке ипотеку предоставляют при предъявлении следующих бумаг:

- Паспорт соискателя и его созаемщиков, поручителей.

- Заявка-анкета, заполненная по всем правилам и подписанная.

- Свидетельства о рождении детей и вступления в брак.

- Документы с места работы, где претендент получает зарплату.

- Копию трудовой книжки, где указано более года стажа.

- Документация, характеризующая квартиру, включая стоимость.

- Справка о заработной плате за полгода по форме 2НДФЛ.

Чтобы Сбербанк не отказал в ипотеке, приложите действующую справку о присвоении статуса многодетного. Также не будут лишними доказательства наличия побочного (неофициального) дохода, если таковой имеется.

Процедура оформления кредита

Подробная пошаговая инструкция включает следующие действия:

- Ознакомьтесь со всеми условиями ипотеки, а также льгот для многодетных семей.

- Произведите предварительный расчет, определите размер ежемесячного платежа.

- Подготовьте обязательный пакет документов согласно перечню, приведенному выше.

- Подайте официальный запрос. Бланк заявки аявку можно получить в банке или на сайте.

- Дождитесь одобрения Сбербанка, которое придет в СМС на телефон или в электронном письме.

- Выберите объект недвижимости, удовлетворяющий вашим пожеланиям и требованиям банка.

- Подпишите договор о предоставлении ипотеки, но только после прочтения и юридического анализа.

- Приобретите страховой полис на случай временной или постоянной потери трудоспособности.

- Внесите первоначальный взнос деньгами изи погасите его за счет сертификата на маткапитал.

- После того, как Сбербанк перечислит деньги застройщику, переоформите жилье в Росреестре.

Заявка подается при личном посещении отделения Сбербанка. Онлайн ипотека на ДомКлик – это ипотека со скидкой для многодетных. Сервис позволяет подать запрос, подобрать квартиру, оформить страховку.

И все это делается в удаленном режиме. Остается лишь подписать соглашение и выплачивать ипотечный кредит согласно утвержденному графику. Есть возможность досрочного погашения.

При необходимости банк даст отсрочку на полгода, когда не нужно вносить обязательные платежи.

Ипотечный калькулятор

Для предварительного расчета пользуйтесь электронным ипотечным калькулятором. Чтобы получить достоверные данные о размере ежемесячного плате и общей суммы переплаты необходимо ввести исходные данные:

- Сумму займа без учета первоначальных капиталовложений.

- Период, в течение которого планируется полный возврат полученных средств.

- Тип платежей (выбирается из выпадающего списка): аннуитетный, дифференцированный.

- Процентная ставка. Многодетные устанавливают возможный минимум – 5%.

Результат расчета – подробный график выплат с указанием помесячных взносов. Здесь же указывается сумма, которую придется переплатить за весь период. Меняя исходные данные определите оптимальный вариант, приемлемый для семейного бюджета. На сайте есть калькулятор ипотеки, консультации, подбор ипотеки, словарь терминов и т.д. Всем этим можно пользоваться бесплатно.

Другие программы господдержки и льготной ипотеки в Сбербанке

Забота государства проявляется в специальных условиях, назначаемых при оформлении ипотечного кредита. В зависимости от статуса становятся доступными следующие программы:

- «Молодая семья».

- «Под материнский капитал».

- «Социальная».

- «За рождение третьего ребенка».

Также популярностью пользуются продукты, предложенные Сбербанком на случай, если заемщик испытывает сложности с погашением ссуды. Доступно рефинансирование и реструктуризация.

Программа «Молодая семья»

Для лиц, ступивших в брак, предлагают воспользоваться займом в размере от 300 тысяч на срок не более тридцати лет. Важно, чтобы возраст супругов не превышал 35 лет.

При этом, оформляя жилье в кредит с подтвержденным правом собственности, придется переплачивать в соответствии с годовой ставкой от 8,5%.

Так Правительство в лице Президента и Сбербанк стараются стимулировать молодых людей создавать благополучные семьи. Теперь каждый сможет после медового месяца въехать в собственную квартиру.

Ипотека под материнский капитал

После получения сертификата у заемщиков есть возможность потратить деньги на покупку жилья. Деньги, выделенные государством из бюджета, разрешено использовать в качестве первоначального взноса.

Ими гасят тело кредита, погашают проценты. Для этого необходимо обратиться в районный Пенсионный Фонд, взять справку, предоставить ее сотрудникам Сбербанка.

Единственное ограничение – штрафы и неустойки придется выплачивать из собственных средств.

Социальная ипотека

Суть в следующем. Оформляется ссуда. Условия стандартные или льготные. Заемщик обращается в банк с заблаговременно полученным сертификатом. Деньгами из бюджета гасится кредит (полностью или частично).

Это возможность приобрести собственное жилье инвалидам, бюджетникам и прочим слоям населения, чей доход не позволяет пользоваться стандартными условиями.

Но и многодетные вправе получить дополнительные льготы, если доход уменьшился, и платить стало трудно.

450 000 за рождение третьего ребенка на погашение ипотеки

Сейчас государство выдает деньги даже за рождение первенца, если он появился на свет с января 2019 г. Сумма в 450000 значительная для всех заемщиков, а не только многодетных. Иногда именно ее не хватает на первоначальный взнос.

А досрочное погашение позволит сократить срок кредитования или снизить объем ежемесячных затрат, связанных с ипотекой. Сертификат выдает Пенсионный фонд. Он же оформляет справку об остатке средств маткапитала, доступных для использования.

Рефинансирование ипотеки для многодетных семей

Многодетные родители, оформившие ссуду в другом российском банке вправе изменить условия кредитования и воспользоваться предоставляемыми государством льготами. Для этого обратитесь в Сбербанк с подписанным договором. В рамках банковской программы можно:

- Изменить на рубли применяемую для взаиморасчетов валюту по курсу валют на день подписания.

- Консолидировать все кредитные обязательства в одном банке, что позволяет добиться максимального удобства при погашении.

- Изменить процентную ставку на минимальную. Для многодетных доступно рефинансирование под 5%.

- Увеличить срок возврата денежных средств, полученных на выплату первичной ссуды, чтобы расторгнуть договор.

Многодетный или не многодетный, но если есть просрочки по рефинансируемому займу, в перекредитовании откажут. В расчет берутся последние 12 месяцев. Чтобы подать заявку, необходимо минимум полгода вносить платежи согласно графику. Это реальный способ снизить процентную ставку, получить кредитные каникулы, досрочно погасить ипотеку без неутоек и штрафов.

Источник: https://calculator-ipotek.ru/ipoteka-mnogodetnym-semjam-v-sberbanke/

Ипотека для многодетных семей в 2020 году: условия и где оформить

› Программы › Социальная

Приветствуем! Для каждой многодетной семьи очень остро стоит вопрос, касающийся просторного жилья, в котором смогли бы комфортно разместиться все домочадцы. Не каждая пара способна скопить достаточное количество денежных средств, которых хватило бы на приобретение собственной недвижимости.

Именно поэтому данная проблема чаще всего решается посредством ипотечного кредитования, которое проводится с поддержкой государства. Ипотека для многодетных семей в 2020 году и её условия тема нашей встречи сегодня.

Также из поста вы узнаете про погашение ипотеки многодетным семьям за счет государства.

Какие варианты ипотеки для многодетных есть

Многодетным семьям крайне сложно принять участие в стандартных ипотечных программах, так как по ним устанавливаются довольно высокие процентные ставки, а также существует необходимость внесения большой суммы средств в виде первоначального взноса. Но, благодаря содействию государства, у такой категории заемщиков появился реальный шанс стать владельцами собственной недвижимости и улучшить жилищные условия.

При оформленииипотеки многодетным семьям они могут рассчитывать на следующую помощь:

- из бюджета выделяется беспроцентная субсидия, которая выдается на улучшение существующих у многодетных семей жилищных условий;

- оказывается финансовая помощь в выплате ипотеки, виде погашения части задолженности;

- выделяются денежные средства, которые можно потратить на оплату первоначального взноса по жилищному кредиту (платеж погасить разрешается за счет средств материнского капитала);

- на ипотеку многодетным семьям снижаются процентные ставки или предоставляется льгота, в виде минимизации размера авансового платежа;

- из жилого фонда выделяются квартиры, на которые установлены заниженные цены;

- если один из родителей является бюджетным служащим, то он может претендовать на участие в специальных ипотечных программах, по которым предусмотрены довольно выгодные условия (отсутствует государственная поддержка);

- заемщики, не получавшие никаких субсидий, могут рассчитывать на 13-ти процентный налоговый вычет (эта сумма может быть потрачена на погашение задолженности по ипотеке).

Внимание! Все средства, которые направляются на помощь людям, воспитывающим более двух детей, выделяются не только из Федерального, но и из регионального фонда. Стоит отметить, что если в ипотечном кредитовании для многодетной семьи по отдельности принимают участие супруги, и при этом они оба попадают под льготные программы, то государственная поддержка будет оказана только одному заемщику.

Социальная ипотека для многодетной семьи

Социальная ипотека представляет собой кредитную программу, по условиям которой часть займа будет оплачиваться из Федерального бюджета. Ее разработали несколько лет назад специально для льготных категорий граждан. Реализацией программы и регулированием всех возникающих по ней вопросов занимается АИЖК.

Внимание! В 2020 году планируется субсидирование в размере 35% от стоимости приобретаемого в ипотеку жилья. Претенденты могут получить от государства помощь одним из трех способов: будет снижена процентная ставка, компенсирована часть приобретаемой недвижимости, возмещен авансовый платеж.

Условия

Принять участие в программе можно на следующих условиях:

- У претендента должна быть сумма средств для первоначального взноса (можно для этих целей задействовать мат. капитал).

- Многодетная семья должна документально подтвердить свой статус.

- В договоре указывается расширенный список возможностей для погашения ипотеки многодетным семьям.

- Клиентам предоставлена возможность изменять форму ежемесячных платежей с дифференцированных на аннуитетные и наоборот.

- Не должно быть в собственности никакого жилья или имеется объект недвижимости, не соответствующий нормам проживания для большого количество человек (на одного домочадца выделяется 18 кв.м.).

- При выборе в 2020г. квартиры льготники должны помнить, что для них стоимость 1 кв.м. не должны превышать 35 000руб.

Кто может участвовать

Претендовать на оформление социальной ипотеки могут следующие категории льготников:

- Нуждающиеся и многодетные семьи, которые проживают в тесных квартирах или вовсе не имеют собственного жилья.

- Бюджетники, социальные работники и государственные служащие, например, учителя, врачи и т. д.

- Молодые ячейки общества с одним ребенком, в которых родители не достигли 35-ти летия, не имеющие собственного жилья.

- Граждане, принимавшие участие в боевых действиях со стороны государства.

- Участники социального обеспечения, контрактники.

Как оформить

К каждой категории льготников предъявляется ряд требований, которые должны быть выполнены (например, бюджетники должны иметь определенный трудовой стаж). В противном случае им будет отказано в социальном ипотечном кредитовании. Оформляется социальная программа по стандартной схеме.

Документы

Для участия в социальной ипотечной программе претендентам необходимо сформировать большой пакет документации:

- Пишется заявление.

- Гражданские паспорта супругов.

- Свидетельства о рождении всех детей, не достигших четырнадцатилетия.

- Свидетельство о браке.

- Справка (удостоверение), подтверждающая статус.

- Выписку, полученную из домовой книги.

- Справку с места официального трудоустройства, подтверждающую получение ежемесячного дохода (Форма 2НДФЛ).

- Копию трудовой книжки (трудового договора).

- Сертификат на мат. капитал (если получен).

- Документы на приобретаемую квартиру (выписку из ЕГРН, правоустанавливающие документы продавца на квартиру).

- Реквизиты текущего счета открытого в банке на имя продавца недвижимости.

Внимание! Каждое кредитно-финансовое учреждение, которое оформляет ипотеку для многодетных семей в 2020 по социальной программе, может увеличивать список документов.

Оформление в банках и АИЖК

АИЖК кредитует физических лиц на следующих условиях:

- Агентством перекупаются у банков-партнеров долги.

- Кредитор обязуется оформлять ипотеки на условиях, определенных агентством.

- Процентные ставки для квартир с вторичного рынка не превышают 11,00%, в новостройке до 6,00%.

- Размер первоначального взноса не выше 10% от тела кредита.

- Величина ежемесячного платежа по ипотеке не будет превышать 45% от совокупного семейного бюджета.

Банки самостоятельно определяют процентные ставки по своим кредитным продуктам. В случае с государственной программой они снижают их для льготной категории клиентов, но при этом не теряют дохода, так как получают компенсацию.

Подробнее социальная ипотека и весь процесс кредитования описан в отдельном посте.

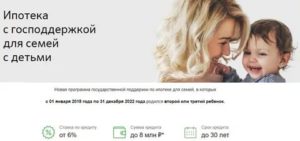

Семейная ипотека под 6%

В 2018 году люди, родившие детей, получили возможность приобрести жилье в ипотеку всего под 6,00% годовых.

Льготная ипотека для многодетных семей в 2020 будет оформляться только в определенных финансовых учреждениях, которым государство станет возмещать разницу между действующей (варьируется в диапазоне от 10,00% до 13,00%) и льготной ставкой.

Благодаря этому многодетные семьи смогут ежегодно экономить на процентах минимум 4,00%, а это, учитывая тело займа, довольно приличная сумма.

Внимание! В кредитном договоре будет указана льготная процентная ставка 6,00% годовых. Вся документация на участие в ипотеке оформляется в стенах выбранного для кредитования финансового учреждения, из утвержденного государством списка.Банки должны в течение 30-ти суток с момента публикации указа подать в Минфин РФ пакет документов, и заявку на участие в программе.

Выбранным банкам и АИЖК, будут каждый месяц переводиться от государства компенсационные выплаты за недополученный процентный доход.

Можно ли взять ипотеку без прописки?

Ипотека – самый доступный и распространенный способ решить жилищный вопрос. Ипотечное кредитование помогает в этом многим гражданам. Это долгосрочный и сложный для обслуживания кредит.

Существует множество разных схем кредитования. Среди прочих причин подачи заявки в банк встречается желание поменять регион проживания. Одни хотят жить в более экономически развитом регионе, другие – в теплых краях. Но при переезде в другой регион могут возникнуть проблемы, связанные с отсутствием регистрации там, куда они хотят переехать.

Идеальный вариант – клиент должен иметь хотя бы временную регистрацию в регионе. Но как взять ипотеку без прописки? Возможно ли это? Попробуем разобраться.

Если нет регистрации

Возникновение в последние двадцать лет трудовой миграции породило глобальную проблему жилищной неустроенности, особенно в больших городах. Многие иногородние граждане долгие годы живут на съемных квартирах без регистрации.

Согласно законодательству Российской Федерации человек, проживающий на одном месте более 90 суток, должен оформить временную регистрацию по данному адресу.

Но требование это выполняют далеко не всегда. Если человек работает далеко от родного города и снимает квартиру, убедить собственника сделать временную регистрацию очень сложно.

Владелец квартиры, который сдает арендатору свою недвижимость без временной регистрации, нарушает законодательство.

Заключаемый между сторонами договор о найме жилья предполагает условие обязательного наличия временной регистрации. Если владелец отказывается регистрировать жильца, договор заключить нельзя, тогда аренда будет нелегальной.

Работник, принимая на работу незарегистрированного жильца, тоже совершает неправомерные действия, уклоняется от уплаты налогов. Так часто поступают криминальные элементы, использующие рабский труд.

Любой вновь прибывший гражданин должен быть сам заинтересован в регистрации. Регистрация дает им хоть какие-то права, в том числе, на получение ипотечного кредита.

Зачем банки требуют регистрацию?

Можно ли взять ипотеку без прописки? Почему банки иногда категоричны в данном вопросе? У каждого банка свои определенные требования для потенциального заемщика, который оставляет заявку на получение ипотеки.

Все эти требования формируются не просто так, а на основе анализа возможного невозврата кредита, так как сумма исчисляется в миллионах. Кроме того, ипотечный кредит дают на долгий срок (часто более 10 лет). Поэтому банк стремится собрать побольше информации о человеке, который обратился за ипотекой.

Ипотечный кредит дают даже иностранным заемщикам, проживающим и работающим на территории России, но при предоставлении ипотеки финансовая организация склонна страховать свои риски – она должна точно знать, по какому адресу сможет найти заемщика, если тот не платит долги. Банк требует, чтобы человек предоставил постоянную регистрацию или временную.

Многие иногородние граждане интересуются, дадут ли ипотеку без прописки и временной регистрации. Если у заемщика нет ни того, ни другого, взять ипотечный кредит не получится. Банк откажет ему в выдаче денег и рассмотрении заявки, так как регистрация в другом регионе – дополнительный фактор риска.

Причины, по которым банк не любит клиентов без регистрации:

- Уровень доход заемщика из другого региона проверить сложнее. Особенно если он работает в компаниях с «серой» заработной платой.

- Кредитное учреждение заранее продумывает риски, а также ситуацию с прекращением кредита. Сотрудники банка должны будут сразу найти заемщика, как только он будет опаздывать с оплатой долга. В другом регионе это сделать сложно.

- Заемщик с пропиской из другого региона считается ненадежным для банка.

Нужна ли прописка для ипотеки? Нужна, так как у банков могут возникнуть вопросы: как потенциальный заемщик устроился на хорошую работу со стабильной заработной платной без постоянной регистрации?

Конечно, можно доказать, что он выписался уже после оформления на работу. Но даже если у гражданина хорошая кредитная история, а также стабильный доход, редкий банк выдаст ипотечный кредит без регистрации.

Ее отсутствие будет расценено как показатель финансовой нестабильности и отсутствия вспомогательных ресурсов, если начнутся просрочки по платежам. Но с другой стороны, выдавая ипотеку, банк получит надежного клиента, так как заемщик купит квартиру и пропишется в ней.

Рассмотрим, можно ли оформить ипотеку без регистрации иным способом.

Возможные требования банка к клиенту без прописки

Несмотря на то, что многие финансовые организации отказывают в выдаче ипотеки без регистрации, есть ряд учреждений, которые выдают такие кредиты. При рассмотрении вопроса об одобрении ипотечного кредитования банк делит клиентов без прописки на категории:

- заемщики без постоянной регистрации в Москве или в каком-либо другом регионе;

- потенциальные клиенты, не зарегистрированные в Москве, но с постоянной пропиской в другой области.

Важное условие — оформить ипотеку в филиале банка, который находится в родном городе клиента, т.е. в регионе присутствия банка.

Например, если он зарегистрирован в Пензе, а живет в Москве, нужно найти тот банк, у которого есть филиал в Пензе. Если данное условие не будет соблюдено, шансы получить ипотечный кредит в другом городе сводятся к нулю.

Такое условие обычно выдвигают крупнейшие российские банки. Подобные ипотечные кредиты востребованы жителями столицы. Очень много людей, которые живут и работают в Москве, прописаны в других городах и регионах.

Если у потенциального заемщика нет регистрации, банк в праве:

- Попросить клиента предоставить поручительство или привлечь созаемщиков. Тогда у выбранного лица прописка должна быть обязательна.

- Увеличить размер первоначального взноса до 30-50% (в то время как у заемщиков со стандартными условиями 15-20%).

- Прописать в ипотечном договоре пункт, согласно которому клиент должен оформить постоянную регистрацию в течение четко указанного времени (обычно это 1-3 месяца). Иначе будут начисляться серьезные штрафы.

- Потребовать оформить ипотеку в залог другой недвижимости.

- Запросить у клиента договор найма жилья, что докажет, что он постоянно находится в данном регионе.

Мало кто хочет быть поручителем. Если с заемщиком что-либо случается, ответственность поручателя солидарна. Поручитель должен выплачивать задолженность, если заемщик по каким-либо причинам не может этого делать.

Но в случае смерти заемщика поручитель не будет выплачивать долг, если:

- долг застрахован (долг выплатит страховая компания);

- у заемщика есть наследники (наследники, вступая в наследство, наследуют не только имущество, но и долги, поэтому банку платить будут они).

Если клиент арендует квартиру по договору, но собственник отказывается оформить временную регистрацию, можно отнести в банк договор аренды. Еще лучше – заверить его у нотариуса.

Работодатель может помочь квалифицированному и незаменимому сотруднику и его семье и быть посредником в оформлении ипотеки. Задолженность будет погашаться компанией, ее будут вычитать из зарплаты работника.

Но срок ипотечного кредитования равняется сроку трудового договора. Соответственно проценты будут более высокими.

Можно ли взять ипотеку с временной регистрацией?

Если есть временная регистрация, она должна действовать год или более. Если гражданин снимает квартиру через агентство по договору аренды, можно попытаться оформить временную регистрацию через него.

Некоторые собственники готовы зарегистрировать квартиросъемщика на своей жилплощади, если он порядочный и снимает у них квартиру постоянно. Временная регистрация может стать дополнительной гарантией платежеспособности для банка.

Можно попытаться договориться с кем-то из родственников или друзей. Нужно объяснить, что временная регистрация не станет первым шагом на пути к получению права на собственность на квартиру.

После регистрация квартплата повысится, можно компенсировать ее самому. Банк проверит, настоящая регистрация или нет, поэтому подделывать ее нет смысла.

В 2020 году ипотеку без прописки можно оформить у лидеров региональной сети: Уралсиб, Сбербанк, МДМ-Банк, Внешторгбанк, ВТБ, Русский Ипотечный Банк и других. Эти финансовые организации готовы предложить своим клиентам все виды разнообразных ипотечных программ.

Рассмотрим, у кого из лиц с временной регистрацией больше шансов получить ипотеку:

- у участников программы переселения соотечественников;

- приглашенных на работу по контракту;

- родителей, у которых дети являются гражданами Российской Федерации;

- супругов-созаемщиков, один из который имеет российский паспорт;

- если работодатель подтверждает, что до окончания срока кредитования их работник-заемщик будет трудоустроен;

- резидентов РФ, готовящие документы на оформление ПМЖ.

Также есть шансы у лиц, которые:

- живут на территории РФ;

- не имеют проблем с законом, судимостей;

- официально работают больше трех месяцев в одной компании;

- имеют первоначальную сумму в 20% от стоимости квартиры.

Есть смысл подавать заявку в банки, которые:

- имеют филиалы в стране/городе заемщика;

- банки, в которых у заемщика есть зарплатная карта, активный счет, вклады;

- коммерческие организации, выдающие ипотеку под высокие проценты, на короткий срок и по двум документам;

- ипотека от застройщика.

Условия для заемщиков с временной регистрацией:

- живут в РФ полгода или год;

- платят налоги, сдают декларацию;

- официально трудоустроены или имеют свою компанию;

- длительные отношения с банком: используют дебетовую карту, к примеру;

- имеют поручительство со стороны работодателя;

- белая заработная плата, есть справка 2-НДФЛ;

- документы должны показывать то, что заемщик собирается жить в России еще долго;

- предоставить справку о движении средств из банка на родине заемщика.

Как не получить отказ?

Кредиторы обычно отказывают из-за высокой степени риска. Зарегистрированный и работающий в другом городе клиент – ненадежный заемщик, так как сложно проверить его реальные доходы и найти его самого, если он опаздывает с выплатой задолженностей.

Но ипотека – серьезный кредит, и банки обычно рассматривают каждого клиента индивидуально, предлагают разные процентные ставки и разные условия, базирующиеся на его личных данных.

Давая деньги человеку без регистрации, банк осознает, что «дарит» их:

- искать клиента, если платежи просрочены, негде;

- звонить и напоминать о штрафах и пене тоже некуда;

- некуда присылать коллекторов, чтобы те «забрали» долг.

Можно повысить благосклонность банка к своей кандидатуре. Временная регистрация дополнительно подтвердит серьезность намерений потенциального заемщика.

Если регистрации нет, но клиент снимает квартиру, нужно заключить договор аренды жилья на длительный срок. Ипотеку с временной пропиской выдают на более жестких условиях, но охотнее, чем без прописки.

Привлечение поручителей или созаемщиков с пропиской поможет клиенту получить ипотеку. Они станут дополнительным гарантом для кредитной организации. Как было указано выше, ипотеку без прописки выдадут только после 30% первоначального взноса от общей стоимости квартиры.

Отсутствие постоянной регистрации не всегда будет препятствием для получения ипотечных средств в другой городе. Но с регистрационными документами заявку на получение займа примут и в небольших, и в лидирующих банках.

Дадут ли ипотеку без прописки? Банки крайне неохотно выдают ипотечный кредит без постоянной регистрации заемщика, так как могут возникнуть проблемы с платежами, а по какому адресу искать должника – непонятно.

Ипотека подразумевает, что квартира находится у банка в залоге, что минимизирует риск. Шансы на получение ипотечных средств повысятся, если заемщик предоставит под залог имущество, которое у него уже есть, — другую недвижимость, машину, ценные бумаги.

Регистрация для оформления ипотеки в большинстве случаев необходима. Варианты:

- постоянная регистрация в регионе нахождения приобретаемой квартиры;

- временная регистрация в регионе отделения банка-кредитора.

По законодательству Российской Федерации человек считается гостем первые 90 суток, затем он должен сделать регистрацию. А иностранный гражданин обязан встать на миграционный учет в течение 2-3 дней после пересечения границы.

Это недолгая процедура, но обязательная. Нерезиденту Российской Федерации очень сложно получить ипотечный кредит, не все финансовые учреждения готовы пойти на такой риск, но шанс есть.

Если у потенциального заемщика регистрация отсутствует, то существует высокая вероятность того, что в выдаче кредита откажут. Законодательство никак не ограничивает возможность получения ипотечного кредита без прописки.

Но даже при временной регистрации и некоторых дополнительных условиях банк может одобрить ипотеку иностранным гражданам или клиентам, которые проживают и работают на территории Российской Федерации.

Если есть спрос, будет и предложение. Это правило можно смело отнести и к банковским продуктам. Чем больше семей приезжает жить и работать в Российскую Федерацию, тем больше заявок оставляют на оформление ипотечного кредитования лица без постоянной регистрации.

Поэтому всегда лучше лично обращаться в банк, так как подход всегда индивидуальный.Источник: http://ipoteka-expert.com/mozhno-li-vzyat-ipoteku-bez-propiski/

Ипотека для сельских жителей в 2020 под 1 процент — условия получения (от 0,1% до 3%), документы, кому положена?

Пока точно известно, что сельская ипотека будет выдаваться двумя банками – Сбербанком и Россельхозбанком. Но не исключается вероятность того, что к ним присоединятся и другие кредиторы.

Какова цель программы

Основная цель программы – сохранить население сельских территорий в соотношении минимум 1:4 по отношению к городскому. То есть, по задумке правительства, доля жителей деревней, хуторов, сел и станиц должна составлять не менее 25% от всего населения страны.

Пока же эта цифра стремительно сокращается – молодежь уезжает в города. Возможно, более доступное жилье сможет удержать ее – или привлечь на село городских жителей.

Кроме того, планируется, что подобные меры помогут повысить долю благоустроенных сельских домовладений минимум до 50% от основной массы.

Ипотека для жителей сельской местности подразумевает выдачу кредитов на льготных основаниях всем, кто хочет приобрести готовое жилье или построить новый дом в сельской местности.

Под какой именно процент будут выдаваться кредиты, под 0,1%, 1% или 3%, зависит от желания местных властей принять участие в программе. Но уже известно, что ставка не должна будет превышать 3% — разницу с их собственными программами ипотечного кредитования банкам покроет государство.

УЗНАЙ СВОЮ СТАВКУ ПО ИПОТЕКЕ, КРЕДИТУ

ИЛИ РЕФИНАНСИРОВАНИЮ ВО ВСЕХ БАНКАХ

Изначально, до принятия программы в окончательной версии, Минсельхоз предлагал выдавать ипотеку под 1 процент. Но в итоговой версии постановления было решено, что процентная ставка будет рассчитываться индивидуально для каждого региона. Где-то ее будут выдавать под 3%, а где-то гораздо меньше – если регион возьмет на себя субсидирование разницы.

Условия получения ипотечного кредита для сельской местности

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

недостроенного дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

Кто имеет право на получение

Чем хороша льготная сельская ипотека, так это тем, что она доступна не только для сельских жителей. Эти кредиты доступны всем, кто решит переехать на постоянное местожительства в сельские территории.

Банки не вводят никаких ограничений по возрасту (за исключением престарелых заемщиков, которым не выдают никакие кредиты), семейному положению, наличию детей и их количеству.

Поэтому обратиться с пакетом документов в кредитное учреждение может каждый. Но при этом необходимо подтвердить свою платежеспособность. Обеспечением по кредиту может выступать приобретаемая недвижимость. Может дополнительно потребоваться наличие поручителя.

Правда, появились сведения о том, что от заемщиков будут требовать подтвердить серьезность и долгосрочность своих намерений жить на селе.Это не вызовет проблем у работников сельского хозяйства, или, к примеру, школ и детских садов, клубов и магазинов, которые работают в подходящем под действие программы населенном пункте.

В качестве альтернативы могут потребовать штамп о прописке в сельской местности – но пока эти требования не зафиксированы окончательно.

Требования к жилому помещению

Ипотека в сельской местности по умолчанию должна быть менее требовательна к приобретаемому жилому помещению.

Однако, банку нужно знать, сколько объект реально стоит, поэтому он обязательно запросит свежий отчет о рыночной стоимости объекта.

Если это будет совсем неликвидное жилье, то его не получится оформить в качестве залога – и тогда придется использовать с этой целью другую недвижимость, оформленную на имя заемщика.

Стандартные требования, которые предъявляются к частным домам при выдаче ипотеки:

капитальная постройка с фундаментом и крышей,

проведенные коммуникации,

достаточная жилплощадь (соответствующая СНиПам и количеству членов семьи заемщика),

состояние жилья – не ветхое и не аварийное,

в жилье можно проживать круглый год.

В каких регионах будет выдаваться

Программа, которая официально заработает с 1 января 2020 года, распространяется на все регионы страны, за исключением Москвы и Санкт-Петербурга, а также границ муниципального образования Московской области.

Хотя в постановлении правительства о развитии сельских территории в качестве приоритетных названы только отдельные территории (республики Северного Кавказа, Арктическая зона, Калининградская область, Республика Крым и Севастополь), бюджет в размере 2,3 триллиона рублей выделен на поддержку сельских областей по всей стране.

При этом отдельные регионы могут еще больше сократить ставку, субсидируя разницу из своего бюджета. О своем намерении представить сельским жителям еще более выгодные условия уже сообщили в некоторых регионах, в том числе в Мордовии и в Красноярском крае. А в Ненецком автономном округе ипотеку уже выдают под 1%.

Что относится к сельским территориям

К сельским территориям относятся не только сами села, но и другие населенные местности с небольшим количеством жителей и зарегистрированных подворий:

деревни,

хутора,

станицы,

кишлаки,

аулы,

поселки, в том числе городского типа.

Часто разница заключается только в названии, которое закрепилось исторически (к примеру, в станицах жили преимущественно казаки).

Сюда же будут входить межселенные территории, не имеющие дополнительного статуса. Кроме того, по усмотрению местных властей может быть разрешено участие в программе небольших городов с численностью населения менее 30 000 человек, у которых налажены тесные связи с соседними сельскими поселениями (общая инфраструктура, рабочие места и т.п.).

Когда начнет действовать сельская ипотека от 0,1% до 3%

Постановление правительства о развитии сельских территорий уже согласовано и вступило в силу. Сроки его действия – с 2020 по 2025 годы.

Следовательно, начала выдачи кредитов под льготный процент стоит ждать с 1 января 2020 года.

Но Сбербанк и Россельхозбанк пока не спешат анонсировать свои программы, перестроенные под требования государства, поэтому на практике выдача сельской ипотеки может затянуться до первых весенних месяцев 2020 года.

Но это не мешает подавать заявления на участие в программе уже с 1 января.

Как получить ипотеку в сельской местности

За льготным кредитом на покупку или строительство сельского жилья необходимо обратиться либо непосредственно в банк, который участвует в программе (точный список сейчас готовит Минсельхоз), либо в организацию ДОМ.рф (раньше носила название АИЖК). Это государственный институт, главная задача которого – развитие жилищной сферы РФ, в том числе через выдачу субсидий и льготных займов.

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

ставка 3%,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Ипотечное кредитование с господдержкой через ДОМ.рф будет иметь схожие критерии.

Требуемые документы

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Порядок получения

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.

Калькулятор

Чтобы рассчитать реальную выгоду, можно использовать специальный калькулятор. Заполните все предлагаемые поля, и получите прогноз относительно размера ежемесячного платежа и итоговой переплаты.

Законодательство

Льготная программа, призванная возродить жизнь на селе, принята не каким-то отдельным банком. Это государственная программа, цель которой заключается в привлечении на село новых жителей и закреплении там уже проживающих граждан.

Закон об ипотеке под 3% уже принят – точнее, принято постановление №696 от 30 мая 2019 года, разработанное Министерством сельского хозяйства по поручению Президента РФ.

Это постановление утверждает госпрограмму по развитие сельских территорий и включает разные меры, направленные на улучшение жизни в деревнях и привлечение в них населения. Реализовываться программа будет 5 лет, начиная с 2020 года.

Уже известная сумма, выделенная на ее реализацию: 2,3 трлн рублей, больше половины из которых должны будут внести региональные власти, и только 1 трлн поступит из федерального бюджета.

В рамках этого постановления будет развиваться сфера строительства жилых домов на селе – как силами жителей, так и застройщиками. На приобретение квартир, домов и участков под строительство дома в сельских территориях банки с 2020 года начнут выдавать займы под 3%. При этом сами банки ничего не потеряют – недополученный доход им будет компенсирован из государственных средств.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Источник: https://refinansirovanie.org/ipoteka/253-ipoteka-dlya-selskoy-mestnosti-i-zhiteley-v-2020-godu.html