Можно ли выдать дивиденды из касы не из выручки а из позврата подотчета

На что можно потратить наличные деньги из кассы, а на что нельзя и при каких условиях | IT-компания Простые решения

На что можно потратить наличные из кассы, прописано в указаниях Центробанка. За нецелевое использование денег компанию могут оштрафовать налоговики и обслуживающий банк. Давайте разбираться в деталях.

Очень важно понимать различие в понятиях «касса» и «кассовый аппарат» (или «контрольно-кассовая техника» или «контрольно-кассовая машина» или «онлайн-касса»). Суть различий заключается в определении этих понятий.

«Кассовый аппарат» (или «Онлайн-касса») — это техническое устройство, предназначенное для автоматизации кассовых операций, учета денежных поступлений, регистрации приобретения товара и печати кассового чека.

«Касса» — это денежная наличность организации или предпринимателя либо подразделение предприятия, осуществляющее операции с наличными деньгами, а также помещение, где расположено такое подразделение; участок бухгалтерского учёта, предназначенный для отражения информации о движении наличных денежных средств и денежных документов. «Касса» может не предполагать наличие «кассового аппарата» в случаях когда такое наличие не требуется по закону. В этой новости речь пойдет именно о понятии «касса».

Если организация не продает товары за наличный расчет, она вправе работать без кассового аппарата. Несмотря на это большинство организаций так или иначе сталкивается с наличными деньгами в процессе своей деятельности. Из кассы выдают авансы подотчетным лицам, материальную помощь работникам, нередко и заработную плату. Рассмотрим, все ли расходные операции с наличкой правомерны.

Один из способов пополнения кассы — снятие денег с расчетного счета организации. Торговые компании чаще всего получают наличку от покупателей. Кроме того, деньги в кассу предприятия могут поступить от подотчетных лиц в виде возврата денежного аванса или от учредителей в качестве займа.

На что можно потратить наличные: законные направления расходования денег

Чтобы правомерно выдать наличные деньги из кассы, нужно определиться с источником их поступления. С осторожностью стоит расходовать торговую выручку: деньги от продажи товаров, работ, услуг закон разрешает выдавать из кассы лишь на определенные цели (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

Смотрите, на что можно потратить наличные из выручки:

- выдать зарплату, социальные выплаты (материальная помощь, оплата проезда и путевок), аванс подотчетному лицу;

- закрыть задолженность перед поставщиком;

- выплатить деньги покупателю за возвращенный товар, невыполненные работы (услуги) — если покупатель ранее приобрел материальные ценности (услуги) за наличные средства;

- выплатить страховку по договорам физическим лицам, которые внесли страховые премии наличными деньгами;

- выдать наличные деньги по операциям банковского платежного агента (субагента) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 г. № 161-ФЗ.

Приведенное правило расходования наличности распространяется как на юридические лица, так и на ИП. Индивидуальные предприниматели также вправе брать деньги из выручки на личные нужды.

Выдать заработную плату

Существует два способа выплаты зарплаты: перевод на банковский счет сотрудника или выдача из кассы (ст.136 Трудового кодекса РФ). Зарплату можно выдать даже из наличной выручки. Если же выручки нет или ее недостаточно, компания может снять деньги с расчетного счета для последующей выплаты зарплаты из кассы.

Если работник компании не является резидентом России, то выдавать ему зарплату из кассы нужно с осторожностью. Дело в том, что расчеты с нерезидентами признаются валютными операциями, это устанавливает Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

В законе приведен перечень операций по расчетам между компанией-резидентом и сотрудниками-нерезидентами. В этом перечне нет операции по выдаче зарплаты нерезиденту наличными средствами. В то же время закон не содержит прямого запрета на выдачу зарплаты из кассы.

Нет подобных ограничений и в Трудовом кодексе.

Некоторые контролирующие органы считают, что нерезиденту выдавать зарплату из кассы нельзя (к примеру, информационное письмо Федеральной службы финансово-бюджетного надзора от 7 августа 2014 года).

Суды обычно встают на сторону работодателя, не усматривая противоправных действий в выплате зарплаты наличкой (постановление ФАС Восточно-Сибирского округа от 4 июля 2014 г.

№ А69-3060/2013, определение ВАС РФ от 27 января 2014 г. № ВАС-19914/13).

Совет. Если работодатель не готов отстаивать свою позицию в суде, то зарплату сотруднику-нерезиденту безопаснее перечислять на банковский счет.

Выдать деньги под отчет

Выдать деньги под отчет можно из любой наличности, которая есть в кассе. Это относится и к торговой выручке.

Чтобы получить подотчет до 19 августа 2017 года, сотрудник должен был:

- отчитаться по предыдущему авансу;

- написать заявление с указанием цели получения денег, суммы и срока.

С 19 августа заявление на выдачу подотчета стало необязательным, теперь достаточно приказа. А условие о необходимости отчитаться о предыдущем авансе отменено. Такой порядок следует из Указания ЦБ РФ от 19 июня 2017 г. № 4416-У, который изменил Порядок ведения кассовых операций.

Выдавать наличку под отчет компания вправе на любой срок, который закреплен в учетной политике. Законодательство не ограничивает также и сумму, которую можно выдать подотчетному лицу.

Важно! Правила, по которым подотчет выдается из кассы, закреплены в пункте 6.3 Указаний ЦБ РФ от 11 марта 2014 г. № 3210-У (в ред. Указания ЦБ РФ от 19 июня 2017 г. № 4416-У).

Оказать материальную помощь сотрудникам

Выплату материальной помощи чаще всего нельзя спланировать заранее. Компания оказывает материальную помощь своим сотрудникам в связи со смертью родственников, рождением детей, свадьбой и другими событиями, которые сложно прогнозировать. Именно поэтому очень часто материальную помощь выдают из кассы.

Выдать материальную помощь организация вправе из торговой выручки, находящейся в кассе предприятия. Центральный банк в своих Указаниях от 7 октября 2013 г. № 3073-У разрешает расходовать выручку на социальные выплаты. Материальная помощь как раз относится к социальным выплатам (п. 90 Приказа Росстатаот 26 октября 2015 г. № 498).

Вернуть долг поставщику

Оплатить задолженность поставщику можно, выдав его представителю деньги из кассы предприятия. Наличная выручка подходит для этих целей.

Исключение составляет только арендный платеж: такую задолженность за недвижимость оплатить арендодателю из наличной выручки нельзя (п. 4. Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Для погашения долга придется заказать деньги в банке, оприходовать их в кассу и только потом рассчитаться с арендодателем.

Чтобы у налоговиков не было претензий, при расчете наличными с поставщиком соблюдайте такие несложные правила:

- Требуйте от представителя поставщика доверенность на получение денег.

- Не превышайте лимит расчета наличными деньгами. По одному договору можно выдать не более 100 000 рублей (п. 6 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

- Попросите у поставщика кассовый чек на полученную им оплату.

Выдать заем и выплатить дивиденды

Если компания решит предоставить заем наличными сотруднику, учредителю или юридическому лицу, придется снять деньги на эти цели с банковского счета. Выдавать заемные средства из наличной выручки законом запрещено (п. 4 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

Дивиденды в 2017 году также не входят в список разрешенных наличных расходов компании (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Таким образом, выплатить дивиденды учредителям из наличной выручки нельзя, но доходы можно выдать из других наличных средств. Например, заказать деньги в банке или выдать дивиденды из налички, возвращенной подотчетным лицом.

Из этого правила есть важное исключение. Акционерным обществам запрещено выдавать дивиденды из кассы независимо от того, из какого источника поступили наличные деньги (п. 8 ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Выдать деньги на личные нужды директора

Все доходы компании считаются ее собственностью. Руководитель, даже если он является учредителем компании, не может изымать наличность и тратить деньги на личные нужды. Все расходы предприятия должны быть обоснованы. Это касается любых расходов, оплаченных наличными средствами, а также безналичных расчетов.

У индивидуального предпринимателя подобных ограничений нет. ИП вправе брать деньги из кассы и расходовать их на личные нужды (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Здесь подойдет любая наличность, в том числе и выручка бизнесмена.

Как накажут за нарушение кассовой дисциплины

Компанию нельзя привлечь к ответственности за выдачу наличности не по назначению. В КоАП есть статья, которая предусматривает штрафы за нарушение работы с наличностью. Но перечень возможных нарушений строго ограничен. Поэтому если налоговики попытаются привлечь нарушителя за нецелевое расходование наличной выручки по статье 15.1 КоАП, решение ИФНС можно оспорить в суде.

Помимо инспекторов, порядок работы с наличными средствами может проверить обслуживающий банк. Если в договоре на банковское обслуживание предусмотрены взыскания за кассовые нарушения, то организации придется заплатить штраф банку.

КоАП предусматривает следующие штрафные санкции:

- от 4 000 до 5 000 рублей — на должностных лиц;

- от 40 000 до 50 000 рублей — на юридических лиц.

Такие же штрафы придется заплатить, если ИФНС обнаружит следующие нарушения:

- превышен лимит расчетов наличными (100 000 рублей);

- деньги не оприходованы в кассу;

- превышен лимит кассы (если он установлен).

Источник: https://pro126.ru/news/detail/index.php?ID=761

Если подотчетное лицо вернуло неизрасходованные деньги в кассу можно ли выплатить дивиденды учредителю в 2020 году

Разумеется, при этом должны учитываться соответствующие ограничения, установленные актами Банка России. Пунктом 2 Указания ЦБР от 07.10.

2013 N 3073-У (далее — Указание) установлен исчерпывающий перечень целей, на которые могут расходоваться наличные деньги в валюте РФ, поступившие в кассы юридических лиц (индивидуальных предпринимателей) за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий.

Выплата распределенной части прибыли («дивидендов») участникам ООО в этот перечень не включена. Поэтому осуществление таких выплат из наличной выручки, полученной за проданные товары (выполненные работы и (или) оказанные услуги), является нарушением Указания*(1).

Однако очевидно, что ранее выданные под отчет, не израсходованные и возвращенные в кассу деньги не могут рассматриваться как поступившие в кассу за проданные товары, выполненные работы или оказанные услуги. Следовательно, указанные выше ограничения, установленные п. 2 Указания, на расходование таких средств не распространяются.

Пунктом 4 Указания установлено еще одно ограничение, согласно которому наличные расчеты в валюте РФ по операциям, перечисленным в этом пункте, должны осуществляться за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета.

Однако операции по выплате части распределенной прибыли участникам ООО в этом пункте не упомянуты, поэтому такие выплаты могут осуществляться за счет наличных денег, поступивших в кассу не с банковского счета, а, например, за счет возвращенных в кассу денег, ранее выданных под отчет*(2).

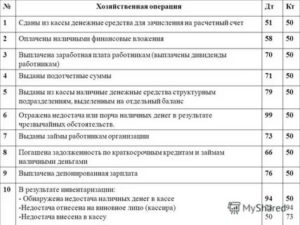

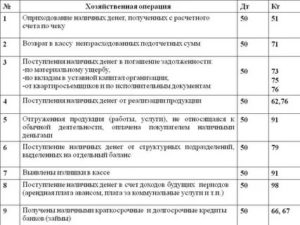

Возврат подотчетным лицом суммы неизрасходованного аванса

- Дт 50 Кт 71 — возврат в кассу наличных средств;

- Дт 51 Кт 71 — возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 — возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 — отражение задолженности подотчетника при невозврате им выданных сумм.

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя.

Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Как вернуть деньги из кассы организации на свой расчетный счет

(далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

О снятии денег с расчетного счета ООО рассказывается в видеоролике. Снимаем средства по закону Первое условие легального снятия средств с расчетного счета общества с ограниченной ответственностью (независимо от системы налогообложения) – это привязка планируемых расходов к реальной деятельности ООО.

Рекомендуем прочесть: Пушкино Московская Обл Льготы Чернобыльцам

Что учредителю можно делать с деньгами компании и чего никак нельзя

Нельзя выплачивать дивиденды, если чистые активы компании меньше уставного и резервного капитала. Последние два показателя есть в балансе. А чистые активы рассчитывают по специальной формуле. Грубо говоря, это все оборотные и внеоборотные средства компании за вычетом ее обязательств. Все эти показатели также есть в балансе.

Как рассчитывают материальную выгоду? Сначала берут 2/3 ставки рефинансирования Центробанка. Потом вычитают из этого показателя процент по займу, который в нашем случае равен нулю.

Результат делят на 365 или 366 дней (в зависимости от того, какой год — високосный или нет), умножают на сумму займа и период, в течение которого учредитель пользовался деньгами. В итоге как раз и получается сумма матвыгоды, с которой бухгалтерия должна удержать НДФЛ.Причем не по стандартной ставке 13 процентов, а по повышенной — 35. Налог этот будет исчислен в тот день, когда учредитель вернет заем.

Налоговые последствия несвоевременного возврата подотчетных сумм

Отметим, что привлечь налогового агента к налоговой ответственности, предусмотренной ст. 123 НК РФ, налоговый орган вправе в пределах срока давности привлечения к ответственности. Согласно ст.

113 НК РФ лицо может быть привлечено к налоговой ответственности, если со дня совершения налогового правонарушения и до момента вынесения решения о привлечении к налоговой ответственности не пришло три года.

Основные налоговые риски по НДФЛ при выдаче денег подотчетному лицу возникают в ситуациях, когда выданные под отчет суммы не возвращаются организации в установленные для этого сроки либо когда расходы, произведенные за счет подотчетных сумм, не подтверждены документально.

Возврат денег подотчетными лицами

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя.

Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Можно ли выплатить дивиденды наличными деньгами из кассы

Дивиденды можно выдать деньгами или в натуральной форме, то есть другим имуществом. Причем акционерам деньгами дивиденды можно выплатить только безналично. Участникам же ООО – как через кассу, так и на банковский счет. Такой порядок следует из статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Рекомендуем прочесть: Стандартный вычет на инвалида ребенка в 2020 году в

Источник: https://sibyurist.ru/aktsii-i-pribyl-ao/esli-podotchetnoe-litso-vernulo-neizrashodovannye-dengi-v-kassu-mozhno-li-vyplatit-dividendy-uchreditelyu-v-2019-godu

Можно ли выплатить дивиденды из кассы в 2020 году и чем это грозит

Здравствуйте!

Прежде чем рассказать об изменениях в бухгалтерском учете в 2019 году и можно ли выплатить дивиденды из кассы, опишу в общих чертах кассовую дисциплину. Как вообще наличка попадает в кассу и куда ее можно потратить?

Правила получения и расходования из кассы наличных денег

Центробанк прописал, на какие нужды разрешено расходовать наличку. Есть ряд организаций, которым разрешено работать без ККТ. Но большая часть компаний все же сталкивается с «живыми» начислениями, даже если они не ведут торговлю за нал.

Для начала возникает логичный вопрос: «Откуда берется наличка в кассе?». Так вот, это:

- выручка;

- средства с расчетного счета;

- различные возвраты (авансы, займы).

Вот вроде рубли есть, а тратить их куда захочется нельзя. Тут есть несколько правил. Поступления из этих источников тратятся только на зарплату, пособия, приобретение товаров, возврат денег, например, недовольным клиентам.

На что нельзя выдавать наличные из кассы

С выручкой все очень строго. При расчетах с разными ООО, ИП, ФЛ по:

- договорам аренды недвижимости;

- операциям с ЦБ;

- выдаче/возврату кредитов.

Все это оплачивается только с расчетного счета. Из выручки брать деньги на эти цели запрещено.

Например, арендовать машину можно, оплатив расход из выручки. Это движимое имущество. А вот чтобы снять помещение, нужны средства с расчетного счета, так как нецелевое расходование карается законом. Нераспределенная прибыль в этот список, как видите, не входит.

Выплата зарплаты через кассу: сроки и правила

Все, что касается заработной платы, сроков и правил выплаты, документально закрепляется на предприятии – например, это трудовой или коллективный договор.

Сроки едины для всех фирм. Даже если сами работники изъявят желание получать з/п единожды в месяц или в другие дни, это не может сместить сроки. Поэтому аванс выдается до 30 числа текущего месяца, а расчет – до 15 числа следующего месяца.

Если день X выпадает на выходной, то з/п выдается в предшествующий день. К тому же продолжительность выдачи зарплаты строго ограничена все тем же Центробанком: 5 дней зарплата может храниться в кассе, потом остаток сдается в банк.

Если сотрудники получают зарплату наличными, в обязанность работодателя входит обеспечить наличие денег в кассе в день зарплаты. Весь процесс выдачи з/п учитывается документацией начиная с приказа начальника и заканчивая записями в кассовой книге.

Что грозит АО за выплату дивидендов из кассы

Если выплатить дивиденды налом, контролирующие органы могут заподозрить, что тем самым АО пытается воспрепятствовать реализации права акционеров на безналичный расчет по дивидендам.

Налоговые органы, проверяя кассовую дисциплину, могут придраться к способу выплаты дивидендов. Еще притянут сюда «нарушение порядка хранения свободных средств» в ККТ, которые должны вроде как храниться в банке.

Лучше с ними не спорить. Штраф за такие операции составляет 500–700 тысяч рублей.

Возможно ли получение дивидендов наличными в кассе обслуживания для работающего акционера физического лица

Если участникам ООО дивиденды можно выдать «живыми» деньгами или безналом, то акционерам выплатить прибыль разрешается только в безналичной форме. Это установлено законом.

Еще раз уточню, что перечислить доходы участников – это не та операция, которую можно выплатить из выручки. Так вот, способ получения дивидендов наличными есть. Для этого наличка поступает с расчетного счета организации в ККТ, только потом их можно выплатить учредителю.

Ограничение наличных расчетов между юридическими лицами

Центральный Банк России в своем указе установил лимит по расчетам наличкой между ЮЛ. Он составляет 100 тыс. руб. по одному договору между ЮЛ и ИП.

А вот между ФЛ таких ограничений нет. ИП могут забрать любую сумму из выручки на личные цели. Для этого нужно оформить только РКО.

Существует ли максимальный срок выдачи денег в подотчет

Стоит сказать, что закон не запрещает выплатить деньги подотчетным лицам даже на срок в несколько лет. Единственное условие – обоснованная необходимость и целевое расходование. В ином случае те же контролирующие органы могут посчитать эти средства займом или доходом. А налог с этих денежек не выплачен – вот и штраф. Получите, распишитесь.

Заключение

Сегодня, кроме основной темы – как выплатить дивиденды – я рассказал про оборот денег в кассе – какие средства и на что можно направлять. Упомянул о санкциях за нарушения. Надеюсь, статья была для вас полезной.

Подписывайтесь на статьи, делитесь в социальных сетях! Всего доброго!

Источник: https://greedisgood.one/viplata-dividendov-iz-kassi

Выдача дивидендов из кассы

Добрый день! По нашим традициям, мы не комментируем чужие материалы и, тем более, не полемезируем по их поводу. Какими бы авторитетными не были авторы публикации.Тем более, что анализ проведен достаточно поверхностно и к вопросу темы отношения имеет мало.

Так что, давайте вернемся к основному вопросу темы.

Цитата (Nensy):ООО на УСН (Д-Р). Выдано под отчет 1 млн рублей. Если подотчетник вернет данную сумму в кассу, как неизрасходованную, можно ли с этих средств выплатить наличными из кассы дивиденты учредителю (он же — гендиректор)?Тут сразу цепочка проблем возникает.1. Можно ли выплатить дивиденды из кассы наличными?Читаем первоисточник:Цитата (Указание ЦБ РФ от 07.

10.13 № 3073-У «Об осуществлении наличных расчетов»):2.

Индивидуальные предприниматели и юридические лица (далее — участники наличных расчетов) не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением следующих целей:выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;оплаты товаров (кроме ценных бумаг), работ, услуг;выдачи наличных денег работникам под отчет;возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;выдачи наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084).Вывод: если деньги в кассу поступили за проданные товары, выполненные ими работы и (или) оказанные ими услуги, или в качестве страховых премий, то выплачивать из них дивиденды нельзя.Если получены в кассу по другим основаниям, то можно.Какие это другие основания?Например, сняты со счета в банке, получен кредит (заём) наличными или возврат кредита (займа) — но не проценты по выданному кредиту (займу)… Так же, это могут быть оплата учредителем доли в уставному капитале или взнос учредителя наличными в имущество ООО…И тут мы плавно подошли ко второй проблеме:2. Можно ли выплачивать дивиденды из возврата неиспользованных подотчетных сумм?Или, по-другому, является ли возврат неиспользованных подотчетных сумму теми самыми «другими основаниями»,о которых шла речь в пункте (проблеме) № 1?Это полностью зависит от того, из каких денег генеральный директор получил деньги под отчет.

Если источником этих подотчетных денег являлась выручка, т.е. оплата товаров (раблот, услуг), то выплачивать эти деньги в качестве дивидендов нельзя.

Если подотчетные суммы предварительно были сняты с расчетного счета или для их выдачи учредитель дал заём наличными, и только потом они были выданы подотчетнику (в чем я, честно говоря, сильно сомневаюсь), тогда их можно направить на выплату дивидендов.3.

Есть ли ограничения по сумме при выплате дивидендов наличными?Ограничений по сумме нет.Читаем первоисточник:Цитата (Указание ЦБ РФ от 07.10.13 № 3073-У «Об осуществлении наличных расчетов»):5.

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.Так что, ограничения в 100 тыс. руб. на выплату дивидендов участникам — физическим лицам не распространяются.

Если участник — юридическое лицо, то наличными не более 100 тыс. руб.Итак, глобальный вывод по всей теме: деньги, которые внесет директор, как остаток неизрасходованных подотчетных сумм, нужно сначала положить в банк, а потом их снять оттуда и выдать ему же в качестве дивидендов.

В заключение я хочу рекомендовать почитать в теме https://www.buhonline.ru/forum/index?g=posts&m=343815#343815 о том, к чему может привести бесконтрольная выдача денег из кассы директору, как бы, под отчет…

Успехов!

Что, кому и как теперь можно выдать наличными

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 июля 2014 г.

журнала № 14 за 2014 г.На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Разбираемся, как в разных ситуациях применять новые правила расчетов наличными, недавно утвержденные ЦБУказание ЦБ от 07.10.2013 № 3073-У (далее — Указание) и вступившие в силу 1 июня.

Пособия: выдать из наличной выручки можно, хранить в кассе сверх лимита нельзя

Е. Сердитова, г. Пермь

Источник: https://minakovajulia.ru/vydacha-dividendov-iz-kassy/

Можно ли выдать дивиденды из касы не из выручки а из позврата подотчета

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Можно ли выдать дивиденды из касы не из выручки а из позврата подотчета». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Из зарплаты сотрудницы за март был удержан НДФЛ в сумме 390 руб. (3000 руб. × 13%).

Таким образом, при получении прибыли учредителем в виде оплаты услуг ИП компания сможет не только сократить размер налоговых обязательств, но и получить реальную выгоду.

Ведь налог, уплаченный предпринимателем, окажется меньше чем компания сможет сэкономить, включив расходы в расчет налога на прибыль.

Пока в компанию не придут с проверкой, опасаться нечего.

Но в том случае, если проверяющие из ИФНС или фондов заметят затянувшийся подотчет, то скорее всего переквалифицируют его в доход учредителя.

Отсутствие оправдательных документов

Ограничений по расходованию денег, находящихся на расчетном счете или снятых с него, нет. Поэтому на выплату дивидендов можно использовать деньги, которые специально сняли со счета.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Например, если директор периодически получает подотчетные суммы, но не сдает авансовые отчеты. В этом случае инспекторы могут посчитать, что подотчетные суммы являются доходом директора.

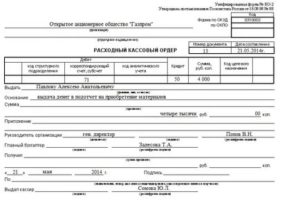

Деньги из кассы нужно выдавать строго по расходникам, этот документ кассир также проверяет: смотрит подпись главбуха и суммы.

Получателя денег надо идентифицировать по реквизитам паспорта либо иному документу, который подтверждает его личность.Санкций за это нарушение нет.

Но инспекторы могут обвинить компанию в том, что она умышленно оформляет подотчет, чтобы избежать сверхлимитного остатка. А это нарушение кассовой дисциплины.

Электронная подпись за 1 час для:

Правда, если кредит учредителю выдала компания на упрощенке, то налог предстоит платить только после того как проценты будут фактически погашены.

Оформлять зачет и выдавать наличные, как в случае с ООО, рискованно. Налоговики на проверке могут решить, что дивиденды, выданные с нарушением порядка, таковыми не являются, а представляют собой обычный доход. Тогда НДФЛ пересчитают по ставке 13, а не 9 процентов.

Можно оформить зачет дивидендов в счет долга по подотчету либо выдать их наличными, предварительно сняв их с расчетного счета.

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее.

В настоящей публикации Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает типичные ошибки в каждой из названных групп.

Как видим, ничего сложного в этом способе нет. Единственное ограничение — дивиденды рискованно выдавать из наличной выручки.

Вторая позиция заключается в следующем: для передачи полномочий доверенность не нужна, достаточно оформить приказ в произвольной форме.

Однако наличие прибыли не значит, что общество обязано ее распределить. То есть, по сути, это право, а не обязанность. К этому нас подводит и то, что решения о дальнейшей судьбе полученной прибыли, выплате дивидендов находятся в исключительной компетенции общего собрания участников (учредителей) (п. 12 ч. 2 ст. 33 Закона № 514, ч. 1 ст. 59 и п. «д» ч. 5 ст. 41 Закона № 1576).Как правило, дивиденды выплачивают по итогам года. Но общее собрание акционеров (участников) может принять решение выплачивать дивиденды по итогам квартала, полугодия или девяти месяцев. Это так называемые промежуточные дивиденды. Тогда каждый раз, получая промежуточные дивиденды, часть их директор-учредитель может направлять на погашение подотчета.

В любом случае предварительно получите одобрение руководителя. Ведь его подпись будет нужна на оформляемых документах. А чтобы убедить его в необходимости разобраться с зависшими подотчетами, расскажите о негативных последствиях как для него самого, так и для компании (см. ниже.).

Но обратите внимание, работает ли общество на основании Модельного устава, утвержденного постановлением КМУ от 16.11.11 г. № 1182. Если да, то распределение прибыли проводится один раз по итогам календарного года в течение I квартала года, следующего за отчетным (п. 30 указанного Устава).

Как правило, дивиденды выплачивают по итогам года. Но общее собрание акционеров (участников) может принять решение выплачивать дивиденды по итогам квартала, полугодия или девяти месяцев. Это так называемые промежуточные дивиденды. Тогда каждый раз, получая промежуточные дивиденды, часть их директор-учредитель может направлять на погашение подотчета.

Общество с ограниченной ответственностью выплачивает дивиденды участникам общества — физическим лицам наличными денежными средствами из кассы за счет сумм, возвращенных в кассу подотчетными лицами. Является ли это нарушением порядка осуществления наличных денежных расчетов?

Существует ли максимальный срок выдачи денег в подотчет?

Если кроме этого руководитель хочет ограничить и размер подотчетных средств, то в Положении нужно предусмотреть формулировку, согласно которой размер разовой выплаты, либо общая сумма долга работника не может превышать определенный лимит.

Участникам ООО можно выплатить дивиденды как через кассу, так и на банковский счет. Но на дивиденды нельзя тратить наличную выручку компании.

Если сумма наличности совпадает с данными по ордеру, то кассир ставит печать на квитанции и отдает контрагенту, который внес в кассу деньги.

Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.В статье подробно разберемся как выдать сотруднику деньги в подотчет в 2019 году.

Аванс, выдаваемый работнику для осуществления необходимых организации служебных поручений, о расходе которого нужно отчитаться признается подотчетом.

Не всегда расходы организации оплачиваются средствами со своего расчетного счета.

Если компания решит учитывать выплаты учредителю-ИП за услуги, то сможет получить дополнительную выгоду, снизив налог на прибыль.

Поскольку в законодательстве РФ прямо сказано, что визу на заявлении о выдаче подотчетных сумм проставляет именно руководитель, актуальным является вопрос, как передать данное полномочие другому сотруднику.

Законодательных определений несколько. Одно из них приведено в пп. 14.1.49 Налогового кодекса (далее – НК).

Способ № 3. Выдать директору матпомощь или денежный подарок

Несмотря на такое разнообразие определений, все они имеют приблизительно одну и ту же суть: дивиденды – это часть прибыли, которая распределяется между участниками (акционерами).

То есть вернуть неизрасходованные суммы сотрудник должен в срок, который установлен руководителем».

Проверяющие могут приравнять подотчетный долг директора к его личным доходам и начислить на эту сумму НДФЛ и взносы.

Главбух советует: Можно не начислять страховые взносы, даже если сотрудник не приложил к авансовому отчету документы, подтверждающие покупку. Аргументы такие.

Решение о распределении прибыли и выплате дивидендов принимается на общем собрании учредителей (участников) и оформляется соответствующим протоколом. Хотя если в составе, например, ООО – только один учредитель, то такое намерение оформляется решением.

О нормативных правовых актах, применяемых при осуществлении закупок в Республике Крым и г. Севастопо…

Если подразделения сдают наличную выручку в кассу головной организации, то надо определять для них общий лимит — в совокупности по головной организации и всем подразделениям (абз. 5 п. 2 указаний № 3210-У).О получении имущественного вычета по НДФЛ при строительстве (приобретении) жилых домов, квартир, ком…

Пять действенных способов обнулить накопленный подотчет директора

С подотчетных сумм, возмещаемых сотруднику при отсутствии оправдательных документов, удержите НДФЛ.

Так что лучше сделать это сразу, чтобы избежать пеней и штрафов. Официальных разъяснений Минтруда России по данному вопросу нет*.

Можно ли ООО выплачивать из кассы дивиденды за счет:- наличной выручки;- возврата излишне выплаченных подотчетных денежных средств в кассу;- снятия денежных средств с расчетного счета в кассу?

Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами определен в Указании от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Источник: https://myktm.ru/finansovye-sovety/3758-mozhno-li-vydat-dividendy-iz-kasy-ne-iz-vyruchki-a-iz-pozvrata-podotcheta.html

Можно ли дивиденды выплачивать с кассы предприятия

Как всегда, мы постараемся ответить на вопрос «Можно ли дивиденды выплачивать с кассы предприятия». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Например, арендовать машину можно, оплатив расход из выручки. Это движимое имущество. А вот чтобы снять помещение, нужны средства с расчетного счета, так как нецелевое расходование карается законом. Нераспределенная прибыль в этот список, как видите, не входит.

Банк России установил перечень того, куда и как можно выплатить наличку из ККТ. Выплатить дивиденды из выручки нельзя. Но зато возможно выплатить дивиденды другим способом – из денег, ранее выданных под отчет, неизрасходованных и возвращенных в ККТ, так эта наличка будет относиться к прочим средствам.

Формулировка в чеке на снятие наличных не важна

- ваша организация платит работнику компенсацию за использование им в своей работе движимого имущества, не надо выплачивать ее из наличной выручки. Годятся любые другие поступления в кассу — полученные вами и возвращенные вам займы, возвращенные подотчетниками неиспользованные суммы и т. д.

И только если таких поступлений нет, придется снять на компенсацию деньги со счета. Дело в том, что такую компенсацию вы платите в соответствии с трудовым законодательство а не гражданско-правовым.

Поэтому нельзя считать ее оплатой товаров, работ, услуг, на которую разрешено тратить выручку из касс Также компенсация, очевидно, не относится ни к зарплате, ни к выплатам социального характера.

Раньше она подпадала под «иные выплаты работникам», на которые разрешалось расходовать наличную выручку, но в Указании такой статьи для расходования выручки нет;

- вы арендуете у работника недвижимость (например, помещение, здание и т. д.), то деньги на выдачу арендной платы сначала придется снять со счета в банке и внести в касс Деньгами, поступившими в кассу из любых других источников, рассчитаться нельзя.

Как ИП рассчитаться за личную аренду недвижимости

: Указание не устанавливает каких-либо требований к формулировке в чеке на снятие наличных в банке. Достаточно, чтобы деньги на оплату аренды были сняты со счета. К тому же оплата аренды как раз и относится к расходованию денег на хозяйственные нужды организации.

Так что, ограничения в тыс. Если участник — юридическое лицо, то наличными не более тыс. Итак, глобальный вывод по всей теме: деньги, которые внесет директор, как остаток неизрасходованных подотчетных сумм, нужно сначала положить в банк, а потом их снять оттуда и выдать ему же в качестве дивидендов.

Одним из главных показателей успешной работы предприятия является его прибыль, дальнейшее использование которой во многом зависит от решения собственников, которые, в свою очередь, имеют право претендовать на получение соответствующей доли прибыли в виде дивидендов. Сегодня остановимся на вопросах, поступающих на нашу консультационную линию, относительно выплаты дивидендов наличностью из кассы. Что такое дивиденды? Законодательных определений несколько. Одно из них приведено в пп.

Можно ли дивиденды выплатить из кассы, а НДФЛ уплатить с расчетного счета?

А что смущает? Только сперва проверьте — деньги в кассе откуда возникли? Например, выручку тратить на оплату дивидендов нельзя. Выдано под отчет 1 млн рублей.

Если подотчетник вернет данную сумму в кассу, как неизрасходованную, можно ли с этих средств выплатить наличными из кассы дивиденты учредителю он же — гендиректор? Тут сразу цепочка проблем возникает. Можно ли выплатить дивиденды из кассы наличными? Если получены в кассу по другим основаниям, то можно.

Какие это другие основания? Например, сняты со счета в банке, получен кредит заём наличными или возврат кредита займа — но не проценты по выданному кредиту займу Так же, это могут быть оплата учредителем доли в уставному капитале или взнос учредителя наличными в имущество ООО И тут мы плавно подошли ко второй проблеме: 2.

Можно ли выплачивать дивиденды из возврата неиспользованных подотчетных сумм? Это полностью зависит от того, из каких денег генеральный директор получил деньги под отчет. Есть ли ограничения по сумме при выплате дивидендов наличными?

Лица, вложившие деньги в бизнес, имеют право на получение дохода, если их компания приносит прибыль. Прибыли фирмы, которая осталась после налогообложения, может быть распределена между участниками (акционерами).

Доход от капитала

Такая прибыль, выплачиваемая собственникам, называется дивидендами. Когда решение о распределении прибыли принято, встает вопрос о порядке ее выплаты. Можно ли выплатить учредителям дивиденды через кассу? Сразу скажем, что ответ на этот вопрос зависит от формы создания хозяйственного общества.

Ооо и ао

а вот за счет выручки от реализации товаров (работ, услуг), которая поступила наличными дивиденды выдавать нельзя (п. 2 указания № 3073-у). деньги должны быть выплачены участникам не позднее 60 дней со дня принятия решения о распределении прибыли (п. 3 ст. 28 федерального закона ).

разумеется, при этом должны учитываться соответствующие ограничения, установленные актами банка россии. пунктом 2 указания цбр от 07.10.

2013 n 3073-у (далее — указание) установлен исчерпывающий перечень целей, на которые могут расходоваться наличные деньги в валюте рф, поступившие в кассы юридических лиц (индивидуальных предпринимателей) за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий.

выплата распределенной части прибыли («дивидендов») участникам ооо в этот перечень не включена. поэтому осуществление таких выплат из наличной выручки, полученной за проданные товары (выполненные работы и (или) оказанные услуги), является нарушением указания*(1).однако очевидно, что ранее выданные под отчет, не израсходованные и возвращенные в кассу деньги не могут рассматриваться как поступившие в кассу за проданные товары, выполненные работы или оказанные услуги. следовательно, указанные выше ограничения, установленные п. 2 указания, на расходование таких средств не распространяются.

таким образом, расходовать на выплату дивидендов наличную выручку нельзя. ведь для акционерных обществ установлен прямой запрет, а к ооо могут быть предъявлены претензии о нецелевом расходовании наличных денег.

вопрос

неплохим вариантом вложения считается покупка небольшой квартиры, которую проще всего сдать в аренду. цена таких объектов только растет, их можно продать быстрее всего в случае необходимости получить наличные. выгода от двух-трех небольших квартир больше, чем от одного с большой площадью.

дивиденды выплачивают деньгами или в натуральной форме, то есть другим имуществом. причем выплатить дивиденды акционерам деньгами можно только безналично. участникам же ооо дивиденды можно выплачивать как через кассу, так и на банковский счет. такой порядок следует из статьи 28 закона от 8 февраля 1998 г. № 14-фз и статьи 42 закона от 26 декабря 1995 г. № 208-фз.

выплата дивидендов наличными через кассу

Можно ли теперь выдавать материальную помощь из наличной выручки? Раньше выдавали ее как иные выплаты работникам, входившие в список выплат, на которые можно расходовать выручку из касс а в новом Указании такой позиции

Дивиденды работникам наличными: только в ООО и только не из кассовой выручки

Конечно, в Указании приведен закрытый перечень ситуаций, когда рассчитываться наличными можно без ограничения по сумм И дивидендов в этом перечне нет. Но ведь можно выдавать дивиденды и несколькими траншами в пределах 100 тыс. руб. каждый.

Источник: https://legcons.ru/nalogovye-voprosy/mozhno-li-dividendy-vyplachivat-s-kassy-predpriyatiya